在现代市场技术分析这一宽广的领域内,成交量一直是一个未充分利用的指标。看起来在20世纪初期,对它的应用要多很多,在爱德华兹和迈吉的开创性著作中曾对它有重点论述。但是,不知为何在近一个世纪以来成交量分析的重要性已经大不如前,或许是人们更喜欢对价格或价格衍生指标做定量分析,而忽略了成交量。我认为成交量分析是相当复杂的,因为当成交量分析与价格走势分析结合在一起时,将涉及大量的信息,在我看来,如果有什么东西生来适合于高速度、机械化的定量分析,那就是它了。我猜世界上一些最成功的套利基金经理才会经常做与价格运动相关的高频率的成交量分析,目的是通过极短线交易获利,但他们可能不愿意泄漏这些方法,因为他们害怕这种套利操作的效力被削减。较为传统的技术分析在观察成交量时比较随意一些,这就是本章所要集中讲解的内容,同时还要讲解成交量分析是如何帮助我们确定当前和未来可能出现的交易状态的。

成交量是市场最基本的东西。如果把市场价格比作汽车,那么成交量就是引擎的马力。如果买盘和卖盘之间没有不平衡,那么市场不可能向一个方向或另一个方向持续运动,但是在买盘、卖盘平衡的条件下,如果出现巨大的成交量,那么市场可以停在原处完全不动。当我们分析成交量时,我们实际上是进入了市场心理的具体细节部分。实际上,我们正在市场价格分析之上增加对市场心理的又一层理解。举例说明,设想市场正处于一个重要的支撑位附近。如果市场跌破那一价位,那么分析师就开始考虑市场将继续暴跌至支撑区以下。但是,如果分析师注意到支撑位之下的下跌只有很小的成交量,那么会怎么样呢?他会很自信地认为支撑区真的被突破了吗?毕竟,如果如成交量所反映的只有很少人在卖出,那么有可能是市场的马力不足,那么市场很可能会反转并回到原来的价位。另一方面,如果市场在支撑区之下的下跌伴随着较大的成交量,那么分析师应该得出结论,有很多人在卖出,这很可能是一轮趋势的开始。

突破时成交量放大

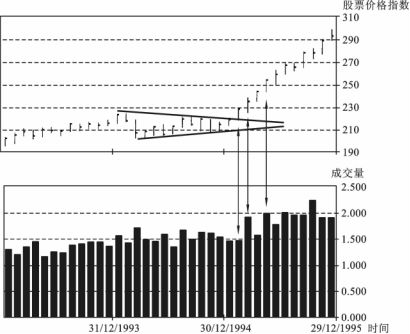

图6.1为美国OEX股票指数使用月线分形的竹线图,它包括标准普尔500指数中最强的100只股票。下侧所示为该指数中所含股票的月成交量柱状图。成交量图上的单位为10亿股。我们可以看到,市场在1993年和1994年一直在横盘交易,但是在1995年2月,它开始从横盘整固中向上突破。顺便说一句,该整固形态恰好是一个对称三角形。在2月以前的三个月里,成交量一直在下降,但是在2月市场价格向上突破之前的高点时,成交量稳定下来,实际上略高于1月的成交量。这是价格突破有可能持续的第一个信号。如果2月的价格突破出现时成交量甚至比前几个月的成交量还要低,那么该突破就非常值得怀疑。

图6.1OEX股票指数月线图,带成交量

我们在下个月(3月)看到成交量暴涨,同时价格涨得更高,此时交易状态分析师会非常自信地认为原来的区间交易状态已经被突破,市场正在展开一轮新的趋势。成交量的增加告诉我们有更多股票被交易,如果我们把这一因素与价格走势结合起来看,就可以提升我们对潜在市场心理的理解。如果有更多股票被交易,并且价格正在上涨,那么我们可以得出结论,对该市场的更多需求正在进入市场。这是一种简单的推理,如果需求大于当前的供给,价格只能上涨,所以,如果与以前相比有更多股票被交易,而且价格正在上涨,那么我们可以合理地认为需求正在增加。

在4月我们看到成交量下降,但是在5月成交量随着价格上涨再度爆发,进一步验证了分析师对需求正在随着价格上涨而增加的判断。随着需求增加,价格不断上涨,离开交易区间,市场进入一轮新趋势的概率大大增加,这使得投资经理可以调整他的参数,以便利用市场的趋势状态。从图6.1中可以看出,OEX股票在我们分析的时段之后的确继续强势运动了若干个月。

趋势运动后的成交量尖峰

除了利用成交量分析预期趋势交易状态的开始之外,我们还可以利用它来预期潜在的区间交易市场。在前面对行为分析的章节中我们曾经提到过,大部分市场参与者都倾向于在顶部买进,在底部卖出。由于恐惧和贪婪的心理是这些时间点上市场的主要驱动力,所以那就是市场循环的方式。经过一轮大多数人都没能及时做多或加仓的上升趋势之后,短时间内可能有很多人涌入市场,当所有买单都兑现后,没有人再买进,于是市场下跌。经过一轮大多数人都没能及早做空或减仓的下降趋势之后,短时间内可能有很多人涌出市场,当所有卖单都兑现后,没有人再卖出,于是市场上涨。

这是两个市场参与者向市场妥协的例子。就像那些高压炊具(欠压或过压)一样,在压力稳定增加的过程中,它们什么也不做,最后当压力达到极限后时,它们不得不停止反抗放出蒸汽。如果市场参与者已经减仓或卖空,他们就买进,如果他们已经加仓,他们就卖出。我们都做过这样的斗士,我知道我做过。当你减仓后市场暴涨,或者当你加仓后市场狂跌,那是世界上最困难、最揪心、最可怕的感觉。这就是我现在为什么通过做一名趋势跟随者尽可能避开那些情况的原因,至少在知道市场经历一轮大的长期趋势时我是安全的,我不希望自己再去经历那种感觉。

有一点再怎么强调都不过分,那就是成交量分析必须与价格分析联合使用,成交量分析必须放在当前价格走势的环境中。当在一段趋势期后出现成交量尖峰时,通常是有大量资金注入市场的征兆。趋势之后的成交量尖峰是对市场压力的反映,当我在图表中看到它时,我就禁不住会想到,最后买进或卖出的人们现在感觉多么放心啊!但是,在我们所生活的简单的供需世界里,我们知道,如果没有人再买进或卖出,那么市场必须改变方向,至少在它找到新的均衡点之前会临时改变方向。

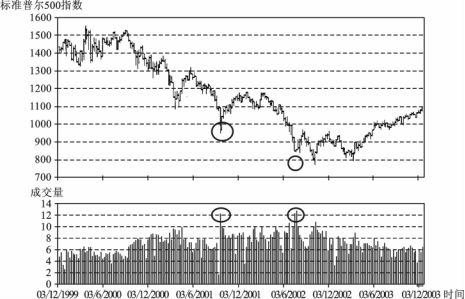

当我们分析西方股市从2000年到2003年的熊市时,我们看到一个典型的实例,成交量尖峰显示出市场大众的妥协,市场或者趋势耗尽,或者进入区间交易。我们以美国股市的标准普尔500指数为例,我们看到这样一种情况,那种妥协心理几乎要从图上跳起来打分析师一个耳光。

图6.2为标准普尔500指数在周线分析中的竹线图,图表下方为相关的成交量柱状图。我们可以看到,市场在2000年3月形成一个尖峰,在2000年12月前一直处于非常确定的下降趋势中。在这段时间成交量开始增长,但这是一种稳定的增长,反映了与需求相对的卖压正在增长。价格下跌的同时成交量放大,是下降趋势应该值得信任的一种良好征兆。在2001年3月,市场在1080附近到达底部,在那一点处的成交量也达到历史最高点。在2001年3月底部前的一周和底部所在的一周,成交量形成一个尖峰,根据这一点,交易状态分析师应该注意那一轮趋势可能结束,至少是在短期内便会结束。

图6.2标准普尔500指数周线图和成交量

市场分析和交易状态分析最重要的一方面是尽可能多方面地为我们的结论寻找证据。根据这种思想,在我们做成交量分析时,特别是成交量中出现尖峰时,如果能够把它与K线图形态分析结合在一起,那么将是非常有用的。从图中我们可以看到,2001年3月23日那一周的K线是一个很强的锤形底,市场在周内向下大跌,但是在收盘时又回到了开盘价附近。通过这个信号我们能够看出相互关联的两点,或者是市场下跌后遇到了非常强的需求而开始上涨,或者是市场在大型的妥协式卖出中下跌,当所有卖单都被兑现后没有人再卖出,在供需不平衡的情况下市场向上反弹。从某种意义上说,供需间的不平衡是最重要的,而市场在尖峰式过程中是否有很强的需求并不重要。如果相对于供给来说有很强的需求,那么就肯定可以推动价格反转后快速上涨,而不管名义需求量有多大。如果卖方停止卖出,那么,即使需求量没有很大的增长,价格也会停止下跌。

在2001年3月标准普尔500指数的成交量出现一个相当明显的尖峰,再加上那里出现了一个锤形底周线,于是将带给交易状态分析师很好的暗示,下降趋势已经成熟,一段时期的区间交易可能出现,或者最少是下降趋势继续的可能性比以前大大降低。我们可以看到市场真的在接下来的几周里反转,然后才继续正式下跌。

然后,在2001年9月,随着市场暴跌穿过1000,市场在成交量中形成一个大的尖峰。现在,由于这些对价格和成交量的分析都是在技术分析的旗帜下进行的,所以我们真的应该只关心价格走势和相关联的成交量,但是有一点值得指出(虽然我确信大部分读者会马上明白),即这种价格和成交量行为恰好出现在2001年9月11日美国受到恐怖袭击那一时间。从成交量图上我们可以看到,恐怖袭击那一周的成交量非常小。对此,一个主要的原因是在纽约,人们不能上班,交易所关闭了几天,但是在全球交易市场也有一种感觉,为了表示对那些受害者的尊重,没有哪个行业,当然没有哪个投机行业应该继续营业。另外,整个文明世界都被所发生的事情震惊了。我记得那一天一切都很好,我确认大多数人都有那种感觉。当时我正在外汇交易所工作,像所有其他市场一样,当人们看到恐怖事件发生后,成交量马上就枯竭了。第二天人们都陷入了悲痛之中,我需要一些时间来恢复我对人性的信仰。外汇市场经常被称为资本主义的“西大荒”(在我看来那是不恰当的),在外汇市场中,对交易利润的竞争紧张而残酷,商业道德相当稀罕。但是,在2001年9月12日伦敦市场再次开盘时,外汇市场中的参与者宣布,只有不得不进行的商业操作才被允许进行(比如资产交易结算),投机操作一概不允许。这是因为恐怖袭击造成的震惊非常大,没有人希望利用那样的事件造成的潜在波动率来赚钱。实际上有几家公司决定试着做一些投机交易,但是他们被做市银行告知,他们不仅不会为他们报价,而且银行将不再与他们有任何的交易往来,而在平时银行是非常欢迎任何形式的交易的。那几个客户的交易没有做成,因为银行认为他们的行为是不道德的。我认为这太了不起了,从某种意义上说,这是一种应对恐怖分子的很棒的策略。恐怖分子们无疑会认为全球市场因为他们的行动将进入极端波动状态。只有进行交易活动,市场中才会存在波动率。观察一下美元指数在那个星期的走势图,你会发现波动率是非常小的。一些人可能说波动率一直处于可控状态,因为中央银行给市场注入了流动性,并且作了流动性保证,但是,我认为实际情况是没有多少人希望因做交易而增加波动率。

回到标准普尔500指数图,我们可以看到,在“九一一”事件之后的一周里,成交量出现了报复性的上涨。但是在成交量放大的同时,市场出现大跌,由于此前市场一直下跌,所以分析师应该注意这一成交量尖峰可能代表着市场参与者的妥协,预示着趋势运动的结束和(或)潜在区间交易的形成。结果表明,那一周的低点成为多个月中的一个低点,在接下来的几个月里,市场真的在一个区间内波动。但是,到2002年5月,市场又已经开始大幅下跌,这轮趋势一直持续到2002年7月。从成交量图上我们可以看到,有另外两周的成交量达到2001年9月的水平。在那两周的第二周,即7月19日那一周,市场价格走势又出现一个经典的锤形底,市场开盘于847附近,下跌至775的低点,然后一路上涨收盘于852。对分析师来说,这进一步证明成交量尖峰造成了供给和需求间的很大不平衡,所以可以认为这是妥协式卖出的结果。这一价格和成交量形态最终成为一个倒头肩形形态的开始,它最终将引领美国股市出现大型的向上反转。

在一轮趋势运动已经形成后出现的成交量尖峰是一个很好的指示信号,它表明趋势运动已经接近尾声,市场或者反转,或者进入一段时间的区间交易。如此看来,成交量尖峰可以很好地度量趋势耗尽,如果一轮趋势正在耗尽,那么市场将会出现下述两种情况中的一种。它或者是快速反转进入另一轮趋势,或者是收敛至一个交易区间之内,然后再继续原来的趋势或反转。市场通常都不得不经历一段时间的整固(区间交易),然后才决定下一轮趋势的方向。

就像其他交易状态分析方法一样,成交量分析适用于任意时间分形,因为无论我们观察什么时间周期,市场心理都是相同的。对于日内交易,如果某只股票出现一波大的运动,并且成交量在那波运动进行一段时间后开始放大,那么日内交易者可以合理地猜测那波运动即将耗尽。类似地,对机构投资者来说,他的投资周期是非常非常长的,他应该时刻关注月线分析成交量,寻找潜在交易状态形成的线索。

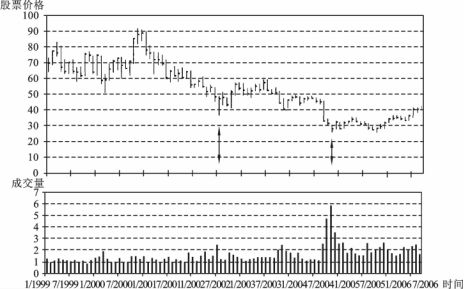

图6.3为美国默克制药公司股价在月线分形中的竹线图,下方是其成交量柱状图。默克股票在2000年前的大牛市中上涨到91美元,然后却开始迅速下跌,2002年7月在36.43美元触底,那个月不仅出现了一个成交量尖峰,而且其月线形态恰好是一个典型的锤形底,该公司股价在那一个月内下跌的幅度比较大,但收盘时又上涨至开盘价附近。这种价格形态和成交量形态引发了一段时间的区间交易,至少在一年的时间里,该公司的股价都在40美元至60美元之间波动。

图6.3美国默克制药公司股价月线图和成交量图

最后,股价在2004年9月再次向下突破,在同年11月跌至25.60美元的低点。

从图6.3可以看到,9月的大跌伴随着成交量的放大,但重要的是,该股票的收盘价非常靠近那个月的低点。大跌之时成交量放大,可能是市场参与者们妥协卖出的结果,但是市场没有恢复到收盘价,那么就是在告诉分析师卖压仍然没有全部耗尽。事实证明了我们的推断,在接下来的两个月里,成交量又出现了更大幅度的增长。10月的收盘价离开了底部,但距离并不远。但是,在11月,当成交量出现更高的尖峰时,当月的收盘价就离月内形成的低点比较远了,形成了一个锤形底的K线形态。于是在2004年11月底,交易状态分析师应该已经得出结论,默克股票已经经历了大量的恐慌式抛售,而且那些抛售很可能已经结束。因此,最为可能的是默克股价下跌的风险已经大大减弱,市场或者是突然上涨,或者是进入一段时间的整固和区间交易。事实证明了这一点,在接下来的18个月里,该股票在25美元至35美元之间上下波动。18个月的区间交易,即使是对机构投资者来说也是非常长的,所以交易者们有很多机会把这一因素纳入投资程序,从这种分析中获利,或者利用一些振荡指标做区间交易,或者利用期权卖出波动率,或者在稳定的股价环境中使用套利策略累积股利收益。

小结

这一章我们阐述了如何把成交量分析纳入我们的分析程序,以及它如何帮助我们确定下一时间段交易状态的概率。下一章我们将阐述一种简单却强大的分析方法,我们也可以把它加入到我们的交易装备库中。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。