2010年10月份,中国CPI回升至4.4%,食品类CPI高达10.1%。中国人均GDP仍不足4000美元,个人资金安全面临威胁,通胀提升了对冲交易的重要性。通胀会损及个人购买力,但能提高上市公司净资产估值,高通胀来临时国家调控政策也会不断出台,市场系统性风险大增。如何回避系统性风险并获得个股带来的超额收益,这是高通胀条件下不得不重视的问题。

但是,对于个人资产进行保值增值,进行风险规避,不如对企业原材料、产成品套期保值那样,具有清晰的品种、数量、时间特征。

本节中,我们选取简便的数据,谈谈利用股指期货进行个人资产保值问题。

传统的套期保值需要严格遵守方向相反、品种相同、数量相等、月份相同这四大基本原则,但对于股指期货的套期保值操作,一方面经济数据信息变幻莫测,建立的套期保值头寸经常要进行调整,另一方面,有时候品种、数量、月份等因素难以找到可以完全匹配的条件。这就产生了严格的套期保值灵活性不高,灵活的套期保值专业性太强的问题。大多数投资者认为套期保值是企业的事,与普通投资者无关,其实不然。

Alpha和Beta分离

Alpha和Beta分离

William Sharpe在1964年其著作《投资组合理论与资本市场》中首次提出,并指出投资者在市场中交易面临系统性风险和非系统性风险,公式表达如下:

其中β=Cov(Ri,Rm)/Var(Rm),E(Rp),表示投资组合的期望收益率,Rf为无风险报酬率,E(Rm)表示市场组合期望收益率,β为某一组合的系统风险系数。CAPM模型主要表示单个证券或投资组合同系统风险收益率之间的关系,也即单个投资组合的收益率等于无风险收益率与风险溢价之和。

Alpha与Beta分离策略的思想就是通过做空股指期货来对冲投资组合的系统性风险Beta,锁定超额收益Alpha。其本质就是做多表现优于沪深300指数的股票,同时做空与股票市值相当的股指期货合约,规避市场的系统风险,同时可以获得比较显著的绝对收益,即Alpha收益。

下面我们来看看通过分离Beta来排除短期政策风险后的Alpha策略。

例:2010年4月15日,在众多老百姓及社会舆论的压力下,中国出台了针对二套房用户的房地产调控政策。政策表现为:贷款购买第二套住房的家庭,贷款首付款不得低于50%,贷款利率不得低于基准利率的1.1倍。对购买首套住房且套型建筑面积在90平方米以上的家庭,贷款首付款比例不得低于30%。某投资者4月14日收盘时持有1000万元的指数组合产品,4月16日按股指当日结算价3449.8.1点卖出股指期货合约对该政策引发的金融地产股风险进行避险。

为计算简便,选取申万房地产行业指数、沪深300指数2005年1月4日~4月15日的历史数据作为操作依据,与IF指数来构建这一政策的Alpha组合。

表2.2 构建组合

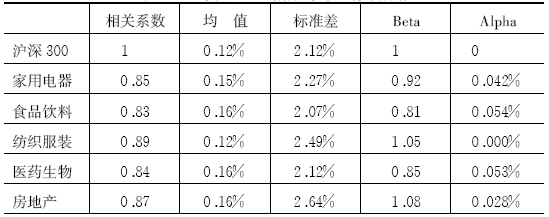

房地产指数与沪深300的历史相关系数为0.87,Beta系数为1.08,根据公式2.5.1计算得到Alpha为0.125%。

金融服务与沪深300的历史相关系数为0.88,Beta系数为0.8,Alpha为0.169%。

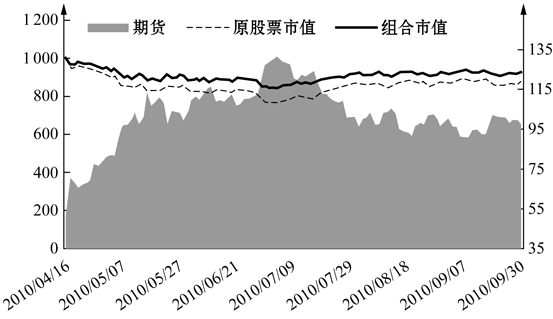

以沪深300指数中地产股的权重约为7.5%,金融地产股权重约27.5%来计算。该投资者持股组合中有75万元的地产股,约200万元的金融股。经计算(75/1.08+200/0.8)/(3449.8×300)=3.1,因而需卖出股指期货合约3手,占用约3449.8×300×15%×3=46.5万元<50万元。该投资者在4月19日卖出50万元的股票并用于第二天做空股指期货3手,其投资组合的市值变化如图2.6。

图2.6 Alpha避险策略的市值变化

投资者规避短期房地产调控政策风险的操作策略,取得了很好的效果。组合市值持续大于原股票市值,该差值在7月5日达到最大,为81.6万元。

现金证券化管理

现金证券化管理

运用衍生品管理基金现金流的机制被称为“现金证券化”,这一机制的发挥是利用了T+0、保证金交易、做空机制、流动性较好、交易成本较低的特点。

例:投资者计划按2010年5月27日的股票价格构建1000万元的投资组合,但因个股的流动性不足而不能一次性建仓。投资者当天实际只能建立500万元的股票组合。此时,投资者仅需再买入500万元/(2901.4×300元/手)=6手IF1006合约,从而建立了价值约500+523=1023万元的指数化多头组合。5月28日,投资者买入价值500万元的股票组合,此时,只需将6手期指合约平仓,就建立了以5月27日股票指数为成本的股票组合。

案例中,在该股票组合Beta系数等于1的条件下,投资者利用股指期货规避了股票流动性不足而无法按时建仓的风险。

购买力保值组合

购买力保值组合

国家统计局在2001年基期的CPI分类权重数据为:食品34%,烟酒及日用品4%,衣着9%,家庭设备及维修6%,医疗保健10%,交通通信10%,娱乐教育文化14%,居住13%。统计局5年调整一次权重,即2006年以上权重数据发生过变化,但因统计局没有公布该数据,我们假设这权重在过去都维持不变。另外,简单使用买入1000万元市值并持有的投资策略来构建CPI组合。

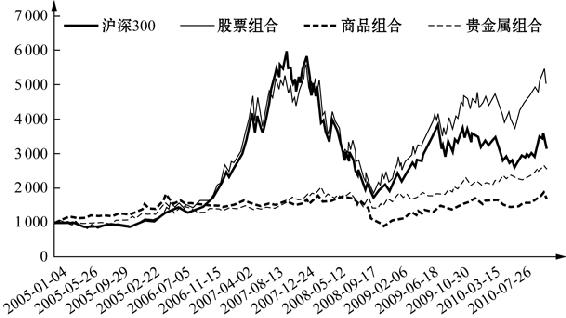

(1)股票组合。选择申银万国一级行业指数中相近的板块,如食品饮料(权重34%+4%)、纺织服装(权重9%)、家用电器(6%)、医药生物(10%)、信息服务(10%)、综合类(14%)、房地产(13%),构建2005年初为1000万的初始组合。

(2)商品组合。选择相近的商品价格指数进行投资,如南华农业(权重34%+4%+10%=48%)、南华工业CRB工业原料(9%+6%+10%+13%+14%=52%),构建2005年初的商品投资组合。

(3)贵金属组合。选择CRB贵金属指数构建2005年初的投资。

图2.7中显示,贵金属组合虽然简单,但其收益也是较低的。

图2.7 CPI模拟组合的市值变化

统计数据显示,家用电器、食品饮料、医药生物三大板块指数的Alpha收益最高,另外,贵金属及南华工业商品也有较好的Alpha收益,信息服务、南华农业的Alpha收益为负。

表2.3 与沪深300指数的对比统计数据

注 释

〔1〕 欧洲美元指存放在美国境外的各国银行、主要是欧洲和美国银行欧洲分行的美元存款,或是从这些银行借到的美元贷款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。