三、资产负债表编制实例

【例14-1】 (一)资料

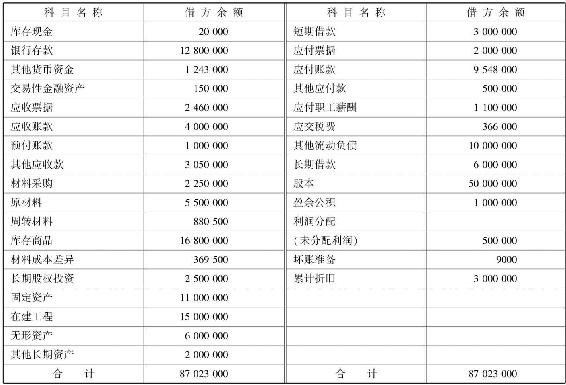

1.华远股份有限公司为一般纳税人,适用的增值税税率为17%,所得税税率为25%;原材料采用计划成本进行核算。其2007年12月31日的科目余额汇总表如表14-1所示。

表14-1 科目余额汇总表

2.2008年华远股份有限公司发生如下经济业务:

(1)收到银行通知,用银行存款支付到期的商业承兑汇票1800000元。

(2)购入原材料一批,收到的增值税专用发票上注明的原材料价款为1600000元,增值税进项税额为272000元,款项已通过银行转账支付,材料尚未验收入库。

(3)收到原材料一批,实际成本1000000元,计划成本950000元,材料已验收入库,货款已于上月支付。

(4)用银行汇票支付采购材料价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款为2340元,购入材料及运费998000元,支付的增值税进项税额169660元,原材料已验收入库,该批原材料计划成本1000000元。

(5)销售产品一批,开出的增值税专用发票上注明的销售款价为3000000元,增值税销项税额为510000元,货款尚未收到。该批产品实际成本1800000元,产品已发出。

(6)公司将交易性金融资产(股票投资)兑现165000元,该投资的成本为130000元,公允价值变动为增值20000元,处置收益为15000元,均存入银行。

(7)购入不需安装的设备一台,收到的增值税专用发票上注明的设备价款为854700元,增值税进项税额为145300元,支付包装费、运费10000元。款价及包装费、运费均以银行存款支付。设备已交付使用。

(8)购入工程物资一批用于建造厂房,收到的增值税专用发票上注明的物资价款和增值税进项税额合计为1500000元,款项已通过银行转账支付。

(9)工程应付薪酬2280000元。

(10)一项工程完工,交付生产使用,已办理竣工手续,固定资产价值14000000元。

(11)基本生产车间一台机床报废,原价2000000元,已提折旧1800000元,清理费用5000元,残值收入8000元,均通过银行存款支付。该项固定资产已清理完毕。

(12)从银行借入三年期款10000000元,借款已存入银行账户。

(13)销售产品一批,开出的增值税专用发票上注明的销售价款为7700000元。增值税销项税额为1309000元,款项已存入银行。销售产品的实际成本为4620000元。

(14)公司将要到期的一张面值为2000000元的无息银行承兑汇票(不含增值税),连同解讫通知和进账单交银行办理转账。收到银行盖章退回的进账单一联。款项银行已收妥。

(15)公司出售一台不需用设备,收到价款3000000元,该设备原价为4000000元,已提折旧1500000元。该项设备已由购入单位运走,不考虑相关税费。

(16)取得交易性金融资产(股票投资),价款1030000元,交易费用20000元,已用银行存款支付。

(17)支付工资5000000元,其中包括支付在建工程人员的工资2000000元。

(18)分配应支付的职工工资3000000元(不包括在建工程应负担的工资),其中生产人员薪酬2750000元,车间管理人员薪酬100000元,行政管理部门人员薪酬150000元。

(19)提取职工福利费420000元(不包括在建工程应负担的福利费280000元),其中生产工人福利费385000元,车间管理人员福利费14000元,行政管理部门福利费21000元。

(20)基本生产车间领用原材料,计划成本为7000000元,领用低值易耗品,计划成本500000元,采用一次摊销法摊销。

(21)结转领用原材料应分摊的材料成本差异。材料成本差异率为5%。

(22)计提无形资产摊销600000元;以银行存款支付基本生产车间水电费900000元。

(23)计提固定资产折旧1000000元,其中计入制造费用800000元,管理费用200000元。计提固定资产减值准备300000元。

(24)收到应收账款510000元,存入银行。计提应收账款坏账准备9000元。

(25)用银行存款支付产品展览费100000元。

(26)计算并结转本期完工产品成本12824000元。期末没有在产品,本期生产的产品全部完工入库。

(27)广告费120000元,已用银行存款支付。

(28)公司采用商业承兑汇票结算方式销售产品一批,开出的增值税专用发票上注明的销售价格价款为2500000元,增值税销项税额为425000元,收到2925000元的商业承兑汇票一张。产品实际成本为1500000元。

(29)公司将上述承兑汇票到银行办理贴现,贴现息为200000元。

(30)公司本期产品销售应交纳的教育费附加为49303元。

(31)用银行存款交纳增值税1000000元;教育费附加49303元。

(32)本期在建工程应负担的长期借款利息费用2000000元,长期借款为分期付息。

(33)提取应计入本期损益的长期借款利息费用100000元,长期借款为分期付息。

(34)归还短期借款本金2500000元。

(35)支付长期借款利息2100000元。

(36)偿还长期借款6000000元。

(37)上年度销售产品一批,开出的增值税专用发票上注明的销售价款为100000元,增值税销项税额为17000元,购货方开出商业承兑汇票。本期由于购货方发生财务困难,无法按合同规定偿还债务,经双方协议,华远股份有限公司同意购货方用产品抵偿该应收票据。用于抵债的产品市价为80000元,增值税税率为17%。

(38)持有的交易性金融资产的公允价值为1050000元。

(39)结转本期产品销售成本7920000元。

(40)假设本例中,除计提固定资产减值准备300000元、计提的坏账准备9000元造成固定资产账面价值与其计税基础存在差异外,不考虑其他项目的所得税影响。企业按照税法规定计算确定的应交所得税为1008574元,递延所得税资产为77250元。

(41)将各收支科目结转本年净利润。

(42)按照净利润的10%提取法定盈余公积金。

(43)将利润分配各明细科目的余额转入“未分配利润”明细科目,结转本年利润。

(44)用银行存款交纳当年应交所得税。

(二)根据上述资料编制会计分录和资产负债表

1.会计分录

(1)借:应付票据 1800000

贷:银行存款 1800000

(2)借:材料采购 1600000

应交税费——应交增值税(进项税额) 272000

贷:银行存款 1872000

(3)借:原材料 950000

材料成本差异 50000

贷:材料采购 1000000

(4)借:材料采购 998000

银行存款 2340

应交税费——应交增值税(进项税额) 169660

贷:其他货币资金 1170000

借:原材料 1000000

贷:材料采购 998000

材料成本差异 2000

(5)借:应收账款 3510000

贷:主营业务收入 3000000

应交税费——应交增值税(销项税额) 510000

(6)借:银行存款 165000

贷:交易性金融资产——成本 130000

——公允价值变动 20000

投资收益 15000

借:公允价值变动损益 20000

贷:投资收益 20000

(7)借:固定资产 864700

应交税费——应交增值税(进项税额) 145300

贷:银行存款 1010000

(8)借:工程物资 1500000

贷:银行存款 1500000

(9)借:在建工程 2280000

贷:应付职工薪酬 2280000

(10)借:固定资产 14000000

贷:在建工程 14000000

(11)借:固定资产清理 200000

累计折旧 1800000

贷:固定资产 2000000

借:固定资产清理 5000

贷:银行存款 5000

借:银行存款 8000

贷:固定资产清理 8000

借:营业外支出——处置固定资产净损失 197000

贷:固定资产清理 197000

(12)借:银行存款 10000000

贷:长期借款 10000000

(13)借:银行存款 9009000

贷:主营业务收入 7700000

应交税费——应交增值税(销项税额) 1309000

(14)借:银行存款 2000000

贷:应收票据 2000000

(15)借:固定资产清理 2500000

累计折旧 1500000

贷:固定资产 4000000

借:银行存款 3000000

贷:固定资产清理 3000000

借:固定资产清理 500000

贷:营业外收入——处置固定资产净收益 500000

(16)借:交易性金融资产 1030000

投资收益 20000

贷:银行存款 1050000

(17)借:应付职工薪酬 5000000

贷:银行存款 5000000

(18)借:生产成本 2750000

制造费用 100000

管理费用 150000

贷:应付职工薪酬——工资 3000000

(19)借:生产成本 385000

制造费用 14000

管理费用 21000

贷:应付职工薪酬——职工福利 420000

(20)借:生产成本 7000000

贷:原材料 7000000

借:制造费用 500000

贷:周转材料 500000

(21)借:生产成本 350000

制造费用 25000

贷:材料成本差异 375000

(22)借:管理费用——无形资产摊销 600000

贷:累计摊销 600000

借:制造费用——水电费 900000

贷:银行存款 900000

(23)借:制造费用——折旧费 800000

管理费用——折旧费 200000

贷:累计折旧 1000000

借:资产减值损失——计提的固定资产减值 300000

贷:固定资产减值准备300000

(24)借:银行存款 510000

贷:应收账款 510000

借:资产减值损失——坏账准备 9000

贷:坏账准备 9000

(25)借:销售费用——展览费 100000

贷:银行存款 100000

(26)借:生产成本 2339000

贷:制造费用 2339000

借:库存商品 12824000

贷:生产成本 12824000

(27)借:销售费用——广告费 120000

贷:银行存款 120000

(28)借:应收票据 2925000

贷:主营业务收入 2500000

应交税费——应交增值税(销项税额) 425000

(29)借:财务费用 200000

银行存款 2725000

贷:应收票据 2925000

(30)借:营业税金及附加 49303

贷:应交税费——应交教育费附加 49303

(31)借:应交税费——应交增值税(已交税金) 1000000

——应交教育费附加 49303

贷:银行存款 1049303

(32)借:在建工程 2000000

贷:应付利息 2000000

(33)借:财务费用 100000

贷:应付利息 100000

(34)借:短期借款 2500000

贷:银行存款 2500000

(35)借:应付利息 2100000

贷:银行存款 2100000

(36)借:长期借款 6000000

贷:银行存款 6000000

(37)借:库存商品 80000

应交税费——应交增值税(进项税额) 13600

营业外支出——债务重组损失 23400

贷:应收票据 117000

(38)借:交易性金融资产——公允价值变动 20000

贷:公允价值变动损益 20000

(39)借:主营业务成本 7920000

贷:库存商品 7920000

(40)借:所得税费用——当期所得税费用 1008574

贷:应交税费——应交所得税 1008574

借:递延所得税资产 77250

贷:所得税费用——递延所得税费用 77250

(41)借:主营业务收入 13200000

营业外收入 500000

投资收益 15000

贷:本年利润 13715000

借:本年利润 9989703

贷:主营业务成本 7920000

营业税金及附加 49303

销售费用 220000

管理费用 971000

财务费用 300000

资产减值损失 309000

营业外支出 220400

借:本年利润 931324

贷:所得税费用 931324

(42)借:利润分配——提取法定盈余公积 279397

贷:盈余公积——法定盈余公积 279397

提取法定盈余公积数额=(13715000-9989703-931324)×10%=279397(元)

(43)借:利润分配——未分配利润 279397

贷:利润分配——提取法定盈余公积 279397

借:本年利润 2793973

贷:利润分配——未分配利润 2793973

(44)借:应交税费——应交所得税 1008574

贷:银行存款 1008574

2.“T”形账户与期末余额(略)。

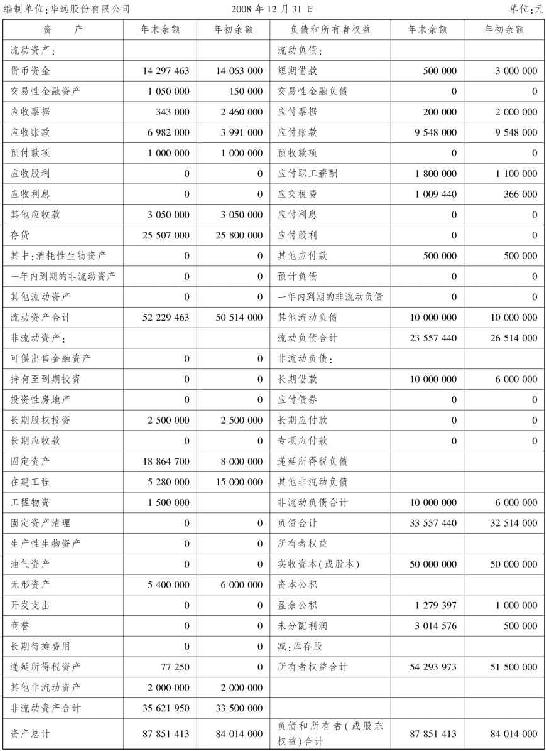

3.编制资产负债表(见表14-2)。

表14-2 资产负债表会企01表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。