二、坏账准备的核算

(一)坏账的概念与确认

企业向客户提供商业信用虽然能使销售增加,但也承担客户因某种原因而不付款所造成的损失。企业无法收回或收回的可能性极小的应收款项,称为坏账。由于发生坏账而产生的损失,称为坏账损失。

一般而言,企业的应收账款(以及其他应收项目)符合下列条件之一的,应确认为坏账:(1)债务人死亡,以其遗产清偿后仍然无法收回;(2)债务人破产,以其破产财产清偿后仍然无法收回;(3)债务人较长时期内未履行其偿债义务,并有足够的证据表明无法收回或收回的可能性极小。

(二)确认坏账的范围

企业的应收账款、尚未到期有确凿证据表明不能收回或收回可能性不大的应收票据、不符合预付账款性质的预付账款、其他应收款、长期应收款。

(三)应收款项减值

1.应收款项减值迹象的判断

在应收款项确认为坏账之前,通常会有明显的迹象表明这些应收款项出现了减值。为了真实反映应收款项的价值,企业应当在资产负债表日对应收款项的账面价值进行检查,如果有客观证据证明该应收款项发生减值的,应当确认应收款项减值损失,计提坏账准备。

表明应收款项发生减值的客观证据,是指应收款项在初始确认后实际发生的、对该应收款项的预计未来现金流量有影响,且企业能够对该影响进行可靠计量的事项。应收款项发生减值的客观证据,主要包括以下各项:(1)债务人发生严重财务困难;(2)债务人违反了合同,如偿付利息或本金发生违约或逾期等;(3)债权人出于经济或法律等方面的考虑,对发生财务困难的债务人作出让步;(4)债务人很可能倒闭或进行其他财务重组等;(5)债务人支付能力逐步恶化,或债务人所在国家或地区失业率提高、担保物在其所在地区的价格明显下降、所处行业不景气等;(6)其他表明金融资产发生减值的客观证据。

2.应收款项减值的测试

企业可以对单项应收款项进行减值测试,也可以与经单独测试后未减值的应收款项一起按类似信用风险特征划分为若干组,再按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,计提减值准备。但是,对于单项金额重大的应收款项,应当单独进行减值测试。经过减值测试后,如果发现应收款项出现了减值,应当将应收款项的账面价值减记至应收款项预计未来现金流量现值。

(四)应收款项减值损失的会计处理

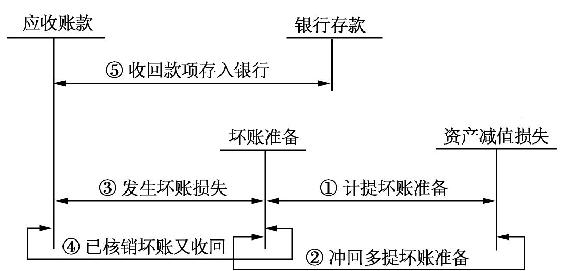

1.应收款项减值损失的会计处理流程(如图3-2所示)

图3-2 应收款项减值损失处理流程

2.备抵法定期预计坏账损失的方法

(1)应收账款余额百分比法。

应收账款余额百分比法是依据会计期末应收账款余额的一定比例估计坏账损失,据此确定坏账准备的提取数。即企业发生坏账的可能性与期末仍未收回的应收账款成正比。优点是简便易行。缺点是假定所有未收回的应收款发生坏账的概率相同,不符合实际。

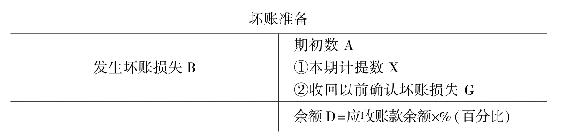

设置“坏账准备”科目。它是应收款项备抵账户。该账户性质是资产类;结构如图3-3。

图3-3

A+X+G-B=D,X>0,X登记在贷方;X<0,X登记在借方。

①计提坏账准备(X>0)

借:资产减值损失

贷:坏账准备

②冲销多提的坏账准备(X<0)

借:坏账准备

贷:资产减值损失

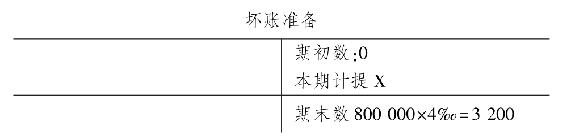

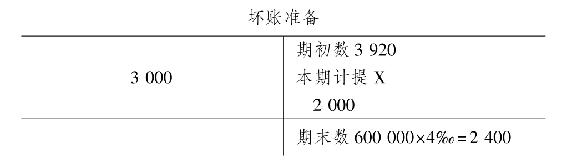

【例3-4】 A公司2009年末应收账款余额800000元,坏账准备的计提比例为4‰。2010年发生坏账损失4000元,该年末余额980000元。2011年发生坏账损失3000元,收回以前年度确认坏账损失2000元,该年末应收账款余额600000元。

①2009年末

图3-4

X=3200>0,在贷方计提。

借:资产减值损失——计提坏账准备 200

贷:坏账准备 3200

②2010年末

借:坏账准备 4000

贷:应收账款——×× 4000

图3-5

X=3920+4000-3200=4720>0,在贷方计提。

借:资产减值损失——计提坏账准备 4720

贷:坏账准备 4720

③2011年末

借:坏账准备 3000

贷:应收账款——×× 3000

已确认的坏账又收回,说明该企业信誉还行。

借:应收账款——×× 2000

贷:坏账准备借:资产减值损 2000

同时,借:银行存款 2000

贷:应收账款——×× 2000

2011年末冲销多提坏账准备:

图3-6

X=2400+3000-3920-2000=-520<0,在借方登记。

借:坏账准备 520

贷:资产减值损失——计提坏账准备 520

【例3-5】 云阳公司2009年12月31日应收账款余额为1200000元,“坏账准备”贷方余额4000元;2010年应收美林公司账款8000元确认为坏账,年末应收账款余额为1100000元;2011年原已核销美林公司坏账有5000元又收回,年末应收账款余额为900000元,估计坏账率为5‰。

①2009年末

借:资产减值损失——计提坏账准备 2000

贷:坏账准备 2000

②2010年末

借:坏账准备 8000

贷:应收账款——美林公司 8000

借:资产减值损失——计提坏账准备 7500

贷:坏账准备 7500

③2011年末

借:应收账款——美林公司 5000

贷:坏账准备 5000

同时,借:银行存款 5000

贷:应收账款——美林公司 5000

借:坏账准备 6000

贷:资产减值损失——计提坏账准备 6000

(2)账龄分析法。

它是指按应收款项入账时间的长短估计坏账损失比例的方法。所谓账龄是指客户所欠款项时间的长短。一般来说,拖欠的时间越长,发生坏账损失的可能性越大,计提比例就越高。因此,该种方法就是将企业的全部应收账款、其他应收款按账龄长短分档,并为各档确定一个估计损失率,分档计算坏账准备金应提额。所以,其会计处理与应收账款余额百分比法完全相同。

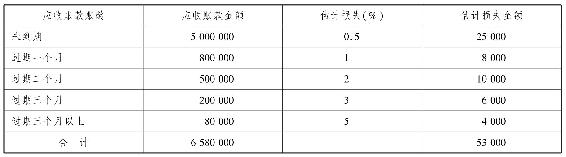

【例3-6】 A公司2009年12月31日应收账款账龄及估计坏账损失见表3-1。

表3-1 单位:元

假设,A公司前期坏账准备的账户余额为0,则本期应计53000元。

借:资产减值损失——计提坏账准备 53000

贷:坏账准备 53000

(3)赊销百分比法。

它是以赊销金额的一定百分比估计坏账损失的方法。百分比一般根据以往的经验,按赊销金额中平均发生坏账损失的比率加以计算确定。各期按当期赊销金额的一定比率估计坏账损失,赊销业务越多,赊销金额越大,发生坏账的可能性也就越大,因此企业可以根据历史经验估计发生坏账占赊销金额的比率,并按此比率估计各期赊销金额中可能发生的坏账。

【例3-7】 假设根据过去5年的资料,企业每80000元的赊销金额中,有1600元的坏账损失。则:估计坏账的百分比=1600/80000×100%=2%;如果本期实际赊销金额为60000元,则:本期估计的坏账损失=60000×2%=1200元。

借:资产减值损失 1200

贷:坏账准备 1200

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。