二、库存现金的核算

(一)库存现金序时核算

为了全面、连续、序时、逐笔地反映和监督现金的收入和支出、结存情况,防止现金收支差错及舞弊行为的发生,企业应设置“现金日记账”进行序时核算。有库存外币现金的企业,各种外币分别设置“现金日记账”。“现金日记账”由会计部门的出纳人员根据审核无误的现金收、付款凭证和从银行提取现金时填制的银行存款付款凭证,按照现金收支业务发生的时间先后顺序,逐日逐笔进行登记,并逐日结出余额,以便与实存现金相核对,做到日清日结,账实相符。

(二)库存现金的总分类核算

为了总括地反映和监督企业库存现金的收支结存情况,需要设置“库存现金”科目。现金总账以根据现金收、付款凭证和从银行提取现金时填制的银行存款付款凭证逐笔登记,但是在现金收付款业务较多的情况下,一般是把现金收付款凭证按照对方科目进行归类,定期(10天或半月)填制汇总收付款凭证,据以登记现金总账。

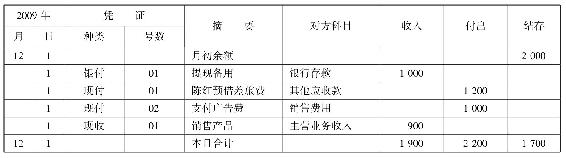

1.库存现金日记账

华远公司2009年12月1日库存现金日记账如表2-1。

表2-1 库存现金日记账

2.库存现金核算的会计处理

【例2-1】 2009年12月1日华远公司签发现金支票1000元,提取现金备用。

借:库存现金 1000

贷:银行存款 1000

【例2-2】 2009年12月1日华远公司采购员陈红预借差旅费1200元,以现金支付。

借:其他应收款——陈红 1200

贷:库存现金 1200

【例2-3】 2009年12月1日,华远公司以现金1000元支付本月广告费。

借:销售费用 1000

贷:库存现金 1000

【例2-4】 2009年12月1日,华远公司销售产品,以现金方式收取销售款900元(假设不考虑增值税)。

借:库存现金 900

贷:主营业务收入 900

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。