企业对其基建项目实施非独立核算时,对其所发生的建筑安装工程投资支出、设备投资支出、待摊投资支出和其他投资支出均需在“在建工程”账户中进行会计核算。即:在“在建工程”账户中设置“建筑安装工程投资”、“设备投资”、“待摊投资”和“其他投资”二级明细账户。但因其非独立核算,故在竣工财务决算批准后,并办理资产交接手续后,企业应当根据批准后的竣工财务决算报告所附的交付使用资产总表及其明细表,不需要设置“交付使用资产”账户核算,直接借记“固定资产”科目,贷记“在建工程”科目。

在基建过程中,建设单位对于建设工程发生自行采购材料,还要设置“工程物资”科目。该科目用于核算企业为基建工程、更新改造工程和大修理工程准备的各种物资的实际成本,包括为工程准备的材料、尚未交付安装的需要安装设备的实际成本,以及购入为生产准备的工具及器具等的实际成本。企业购入不需安装的设备,应当在“在建工程——设备投资”账户中核算,不在“工程物资”账户中核算。

其他科目比照企业执行的相关会计制度设置。

从2009年1月1日起,我国增值税转型改革全面实施,增值税从“生产型”向“消费型”转变,企业建设项目中除不动产和缴纳消费税的汽车、游艇、摩托车外的设备可以抵扣增值税。《中华人民共和国增值税暂行条例实施细则》第二十三条明确规定:不动产是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物和其他土地附着物。根据国家税务总局《关于固定资产进项税额抵扣问题的通知(财税〔2009〕113号)》规定,以建筑物或者构筑物为载体的附属设备和配套设施,无论在会计处理上是否单独记账与核算,均应作为建筑物或者构筑物的组成部分,其进项税额不得在销项税额中抵扣。附属设备和配套设施是指:给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备和配套设施。因此,企业在进行建设活动中,要遵守增值税抵扣规定。应该注意,按照我国税法规定进项税额抵扣时,必须取得相应增值税专用发票、海关进口增值税专用缴款书等符合税法规定的增值税扣税凭证,且在规定的时间内(一般为3个月内)办理认证并通过,否则不能作为抵扣。

增值税一般纳税人的企业在进行基建过程中,一般需要设置“应交税金——××单位工程——应交增值税——进项税额”、“应交税金——××单位工程——应交增值税——销项税额”账户,具体核算在进行基建过程中发生的可抵扣的进项税额及应计缴的销项税额。

1.企业发包的基建工程,应于按合同规定向承包企业预付工程款、备料款时,按实际支付的价款,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“银行存款”科目;以拨付给承包企业的材料抵作预付备料款的,应按工程物资的实际成本,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“工程物资”科目;将需要安装设备交付承包企业进行安装时,应按设备的成本,借记“在建工程——设备投资——在安装设备——××单位工程”科目,贷记“工程物资”科目;与承包企业办理工程价款结算时,补付的工程款,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“银行存款”、“应付账款”等科目。

2.企业自营的基建工程,领用工程用材料物资时,应按实际成本,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“工程物资”科目;基建工程领用本企业原材料的,应按原材料的实际成本加上不能抵扣的增值税进项税额,借记“在建工程——建筑安装工程投资等——××单位工程”科目,按原材料的实际成本或计划成本,贷记“原材料”科目,按不能抵扣的增值税进项税额,贷记“应交税金——应交增值税(进项税额转出)”科目。采用计划成本进行材料日常核算的企业,还应当分摊材料成本差异。

基建工程领用本企业的商品产品时,按商品产品的实际成本(或进价)或计划成本(或售价)加上应交的相关税费,借记“在建工程——建筑安装工程投资等——××单位工程”科目,按应交的相关税费,贷记“应交税金——应交增值税(销项税额)”等科目,按库存商品的实际成本(或进价)或计划成本(或售价),贷记“库存商品”科目。库存商品采用计划成本或售价的企业,还应当分摊成本差异或商品进销差价。

基建工程应负担的职工工资,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“应付工资”科目。对于不能明确应负担对象的职工工资支出,借记“在建工程——待摊投资——××单位工程——工资及福利支出”科目,贷记“应付工资”科目。待项目完工后,按照一定的分配方法进行相应的分配。

企业的辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,应按月根据实际成本,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“生产成本——辅助生产成本”等科目。

3.基建工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费等,借记“在建工程——待摊投资——××单位工程——可行性研究费等”科目,贷记“银行存款”等科目;基建工程应负担的税金及其附加,借记“在建工程——待摊投资——××单位工程——土地使用税”等科目,贷记“银行存款”等科目。

由于自然灾害等原因造成的单项工程或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,报经批准后计入继续施工的工程成本,借记“在建工程——待摊投资——××单位工程——报废工程损失”科目,贷记“在建工程——建筑安装工程投资等——××单位工程”科目;如为非正常原因造成的报废或毁损,或在建工程项目全部报废或毁损,应将其净损失直接计入当期营业外支出。

基建工程达到预定可使用状态前进行负荷联合试车发生的费用,借记“在建工程——待摊投资——××单位工程——联合负荷试车费”科目,贷记“银行存款”、“库存商品”等科目;获得的试车收入或按预计售价将能对外销售的产品转为库存商品的,做相反会计分录。

4.基建工程完工后应当进行清理,已领出的剩余材料应当办理退库手续,借记“工程物资”科目,贷记“在建工程——建筑安装工程投资等——××单位工程”科目。

5.基建资金来源如果为借款,则企业应当根据财政部发布的借款费用准则等的有关规定,及时将应当记入基建项目的借款利息等借款费用予以资本化。由于目前企业执行的会计制度有所不同,有关借款费用资本化的开始时点、范围及其计算方法等均有差异。故企业在具体确认借款资本化金额时,务必对照相关规定进行,切忌照搬照套。确认时,借记“在建工程——待摊投资——××单位工程——借款利息等”科目,贷记“预提费用”、“应付利息”等科目。

6.基建工程完工交付使用时,企业应当正确、合理地计算各项交付使用固定资产的成本,编制建设工程竣工财务决算,并按照规定进行报批。企业财务部门应当根据批准的竣工财务决算,及时进行交付使用资产会计处理。即:借记“固定资产——房屋——××资产等”科目,贷记“在建工程——建筑安装工程投资等——××单位工程”科目。

“工程物资”科目一般应当设置以下明细科目:

(1)专用材料;

(2)专用设备;

(3)预付大型设备款;

(4)为生产准备的工具及器具。

企业购入为工程准备的物资,应按实际成本和发票上注明的增值税额(增值税普通发票)或货物销售发票(非增值税发票)记载的金额,借记“工程物资——专用材料、专用设备等”科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。如果企业购入为工程准备的物资为《中华人民共和国增值税暂行条例》(国务院令第538号)及其实施细则(财政部国家税务总局第50号令)所规定的可以抵扣进项税额所涉及的增值税的货物,则企业应当借记“工程物资——专用材料、专用设备等”科目,借记“应交税金——应交增值税——进项税额”,贷记“银行存款”、“应付账款”、“应付票据”等科目。

企业为购置大型设备而预付款时,借记“预付账款——预付大型设备款”科目,贷记“银行存款”等科目;收到设备并补付设备价款时,按设备的实际成本,借记“工程物资——专用设备”科目,按预付的价款,贷记“预付账款——预付大型设备款”科目,按补付的价款,贷记“银行存款”等科目。如果企业购入可以抵扣增值税进项税额的设备,则企业应当借记“工程物资——专用设备”科目,借记“应交税金——应交增值税——进项税额”,按预付的价款,贷记“预付账款——预付大型设备款”科目,按补付的价款,贷记“银行存款”等科目。

工程部门领用工程物资时,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“工程物资——专用材料、专用设备等”科目;工程完工后,如有剩余工程物资应当办理退库手续,并作相反的会计分录。

工程完工,将为生产准备的工具及器具交付生产使用时,应按实际成本,借记“低值易耗品”科目,贷记“工程物资——为生产准备的工具及器具等”科目。

工程完工后剩余的工程物资,如转作本企业存货的,按原材料的实际成本或计划成本,借记“原材料——××”科目,按可抵扣的增值税进项税额,借记“应交税金——应交增值税——进项税额”科目,按转入存货的剩余工程物资的账面余额,贷记“工程物资——专用材料等”科目;如工程完工后剩余的工程物资对外出售的,应先结转工程物资的进项税额,借记“应交税金——应交增值税——进项税额”科目,贷记“工程物资——专用材料等”科目,出售时,应确认收入并结转相应的成本。

盘盈、盘亏、报废、毁损的工程物资,减去保险公司、过失人赔偿部分,工程项目尚未完工的,计入或冲减所建工程项目的成本,借记“在建工程——建筑安装工程投资等——××单位工程”科目,贷记“工程物资——专用物资等”科目;盘盈的工程物资或处置收益,作相反的会计分录。工程已经完工的,计入营业外收支。

“工程物资”科目期末借方余额,反映企业为工程购入尚未领用的建筑工程材料的实际成本、购入需要安装设备的实际成本,以及为生产准备但尚未交付的工具及器具的实际成本等。

甲公司为增值税一般纳税人,因生产经营需要,新建测试中心一幢,并配置相应的生产设备,会计上实施非独立核算。工程实行“包工不包料”办法。有关经济业务如下。

【例10-1】 用现金支付应由测试中心工程承担的工程管理人员工资50000元。

【例10-2】 分摊应当由测试中心工程承担的工程管理人员的职工基本养老保险费2000元,基本医疗保险费800元,失业保险200元。

【例10-3】 用现金购入日常办公用品,合计500元,用于测试中心工程。

【例10-4】 用现金支付工程管理人员差旅费700元。

【例10-5】 购置工程管理人员用手套等劳动保护用品,合计300元。

【例10-6】 工程管理人员因工作需要购置工程造价预算定额一套,工程技术图集三本,合计500元。

【例10-7】 用现金支付合同印花税50元。

【例10-8】 发生业务招待费2000元,用银行存款支付。

【例10-9】 发放工程管理人员露天作业高温补贴1000元,用现金支付。

【例10-10】 用现金支付发生的工程管理人员用车应承担的汽油费1000元,过路费300元,修理费300元,分摊折旧费400元。

【例10-11】 用现金支付临时聘用的技术人员工资1500元。

【例10-12】 发生会议费用15000元,用银行存款支付。

【例10-13】 用银行存款支付地质勘察费用20000元。

【例10-14】 用银行存款支付设计费用30000元。

【例10-15】 用银行存款支付可行性研究费用20000元。

【例10-16】 用银行存款支付工程开工前发生的临时设施费用5000元。

【例10-17】 用银行存款支付公证处合同公证费用1000元。

【例10-18】 用银行存款支付监理公司工程监理费用30000元。

【例10-19】 用银行存款支付工程造价预算编制费用15000元。

【例10-20】 用银行存款支付图纸会审费用3000元。

【例10-21】 用银行存款支付工程招标代理机构代理费用5000元。

【例10-22】 用银行存款支付土地使用税1000元。

【例10-23】 购入工程专用材料钢材600吨,取得增值税专用发票,金额为2100000元,税额为357000元,价税合计为2457000元,用银行存款支付。货物已入库。

领用时:

用于建设工程的钢材,形成在建工程中不动产,进项税额不能抵扣,应当计入建设工程成本。

【例10-24】 分期购入工程专用材料各类沙石料,金额为900000元,均直接用于建设工程。用现金支付。

【例10-25】 订购工程专用设备货运电梯一台,价税合计金额为250000元,用银行存款预付100000元。

安装调试并经质量安全监督部门检验合格,取得增值税专用发票,含税金额为250000元。余款已付清。

补付款项:

【例10-26】 分期购入工程专用材料各类铝合金门窗,金额为257400元,直接用于建设工程。取得增值税发票,金额为220000元,税额为37400元,合计为257400元。用银行存款支付。

【例10-27】 分期购入工程专用材料各类商品混凝土,金额为1404000元,直接用于建设工程。取得增值税发票,金额为1200000元,税额为204000元,合计为1404000元。用银行存款支付。

【例10-28】 分期购入工程专用材料各类防水、隔热材料,直接用于建设工程。取得增值税发票,金额为150000元,税额为25500元,合计为175500元。用银行存款支付。

工程专用材料各类防水、隔热材料,属于不动产在建工程,其进项税额不能抵扣,应当计入建设工程成本。

【例10-29】 分期购入工程专用材料各类内外墙涂料,金额为117000元,直接用于建设工程。取得增值税发票,金额为100000元,税额为17000元,合计为117000元,用银行存款支付。

工程专用材料各类内外墙涂料,属于不动产在建工程,其进项税额不能抵扣,应当计入建设工程成本。

【例10-30】 分期购入工程专用材料各类红砖、空心砖、多孔砖,金额为351000元,直接用于建设工程。取得增值税发票,金额为300000元,税额为51000元,合计为351000元,用银行存款支付。

【例10-31】 分期零星购入工程专用材料各类水泥,金额为50000元,直接用于建设工程。取得增值税发票,金额为50000元,税额为8500元,合计为58500元,用银行存款支付。

【例10-32】 购入工程专用设备行车一套,金额为234000元,直接用于建设工程。取得增值税发票,金额为20000元,税额为34000元,合计为234000元,用银行存款支付。另用银行存款支付安装费用23400元,取得增值税专用发票,金额20000元,税额3400元。

(1)设备会计分录:

(2)安装费会计分录:

【例10-33】 支付电力公司高压变压器设备价款为351000元。取得增值税发票,金额为300000元,税额为51000元,合计为351000元,用银行存款支付。另用银行存款支付安装费用23400元,取得增值税专用发票,金额20000元,税额3400元。

(1)设备会计分录:

(2)设备会计分录:

【例10-34】 根据合同规定预付建筑公司工程款800000元,取得建筑公司收款收据。

【例10-35】 经财务部门核算,应当由测试中心工程承担的借款费用资本化金额为100000元,由基建存款专户转给公司基本结算账户。

【例10-36】 支付白蚁防治费8000元,用银行存款支付。

【例10-37】 工程完工,施工单位上报建设工程造价结算书,经工程造价咨询机构审核,审定工程结算价款为1350000元。取得施工单位开具的建筑业发票,余款用银行存款支付。

支付工程款时:

【例10-38】 支付工程造价咨询机构审核费用9000元,用银行存款支付。

【例10-39】 支付设备检验费用1000元,用银行存款支付。

【例10-40】 支付行车负荷试车费用3000元,用银行存款支付。

【例10-41】 2009年8月25日,施工单位向甲公司报送“关于要求竣工验收的申请报告”。甲公司于8月28日组织相关单位进行了验收,确定测试中心工程合格,可以交付使用。支付建设工程竣工验收费用20000元,用银行存款支付。

【例10-42】 截至8月31日,“在建工程”科目相关的明细账户余额分别为:

1.“设备投资”:750000元。

2.“建筑安装工程投资”:7110400元。

其中,建筑工程投资:7070400元;安装工程投资:40000元。

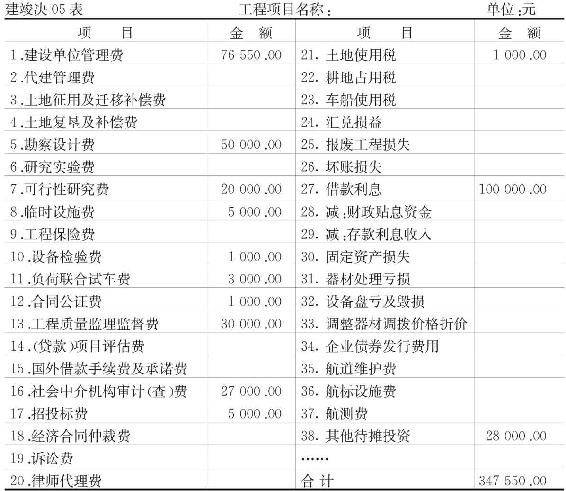

3.“待摊投资”:347550元。

其中,勘察设计费:50000元;可行性研究费:20000元;临时设施费:5000元;设备检验费:1000元;负荷联合试车费:3000元;工程质量监理监督费:30000元;社会中介机构审计(查)费:27000元;招投标费:5000元;土地使用税:1000元;借款利息:100000元;其他待摊投资:28000元。

根据上述资料,对待摊投资进行分摊,编制测试中心建设工程竣工财务决算报表(见表10-1~10-5)。

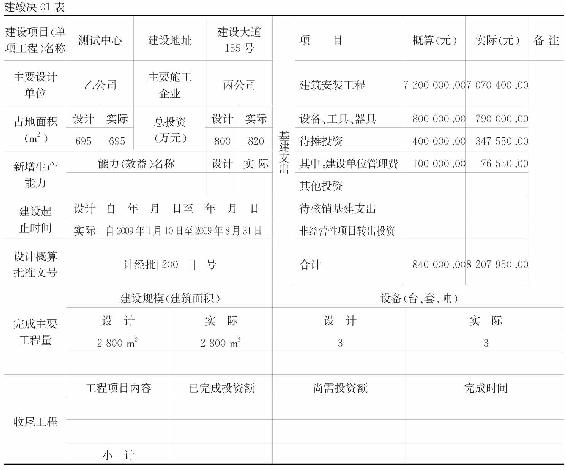

表10-1 基建项目概况表

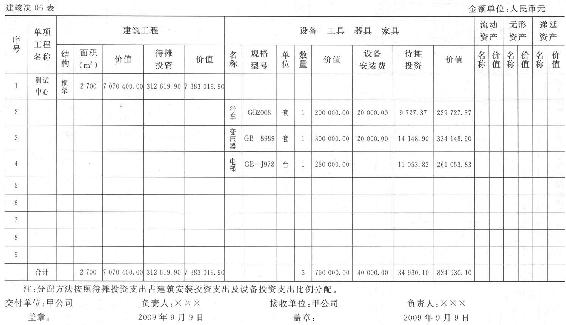

表10-2 基建项目交付使用资产总表

表10-3 基建项目交付使用资产明细表

表10-4 待摊投资明细表

表10-5 待摊投资分配明细表

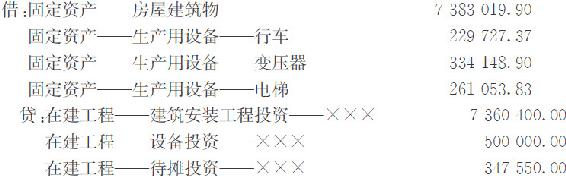

根据测试中心工程竣工财务决算及资产交接清单,财务部门需编制会计分录:

如果甲公司基建管理部门不能及时提供测试中心工程项目竣工结算审计报告,导致测试中心工程造价无法真实确定,从而引起测试中心工程竣工财务决算无法编制。此时,财务部门应当根据相关资料,合理预计测试中心工程建设成本,并及时进行相应的预估固定资产入账会计处理。即:借记“固定资产——×××”,贷记“在建工程——×××”。待实际竣工财务决算出具后,根据其竣工财务决算进行相应的调整。甲公司不能因为没有办理竣工财务决算而不办理预估固定资产入账的相关会计处理。

在企业会计核算中,基建项目的资产减值准备按照企业现行的有关会计制度规定,应当定期或者至少每年年度终了,对在建工程进行全面检查,如果有证据表明在建工程已经发生了减值,应当计提减值准备。

企业在建工程存在下列一项或若干项情况的,应当计提在建工程减值准备:

1.长期停建并且预计在未来3年内不会重新开工的在建工程;

2.所建项目无论在性能上,还是在技术上都已经落后,并且给企业带来的经济利益具有很大的不确定性;

3.其他足以证明在建工程已经发生减值的情形。

企业发生在建工程减值时,因企业执行的会计制度不同,其会计处理有所不同:

1.执行《企业会计制度》的单位,借记“营业外支出——计提的在建工程减值准备”科目,贷记“在建工程减值准备”科目;如已计提减值准备的在建工程价值又得以恢复,应在原已提减值准备的范围内转回,借记“在建工程减值准备”科目,贷记“营业外支出——计提的在建工程减值准备”科目。

2.执行《企业会计准则》的单位,借记“资产减值损失——在建工程减值准备”科目,贷记“在建工程减值准备”科目。该减值准备只有在相关资产被处置等时才能转出。

3.执行《小企业会计制度》的单位,无需计提在建工程减值准备。

值得注意的是,在建工程资产减值准备核算是企业财务会计的核算内容,而非基建会计核算的内容。所以,基建项目非独立核算工作不用调整基建项目的有关成本费用。非企业单位在建工程无需考虑减值准备。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。