第三节 适时制造系统下的效益分析及成本计算

适时制造系统下,在缓解瓶颈缩短提前期的管理中提出了总贡献的概念,同时适时制造避免或减少各个环节的存货,免除材料、零部件、半成品的入库出库,从而可以采用更为简便的成本计算方法。

一、总贡献分析

上一节已经了解到,所谓瓶颈是因某种资源约束而引起的该生产程序上工作的积压。采取措施解除瓶颈必然会增加投入、增加费用。解除瓶颈的措施或决策是否可行,除了上述的非财务指标分析外,还需要进行成本效益分析,由此提出总贡献的概念。

第四章已介绍了边际贡献概念,边际贡献是指产品销售收入减去变动成本后的余额,变动成本包括原材料、人工成本及各项变动制造费用。采用边际贡献分析将费用划分为变动成本和固定成本,但许多费用难以区分,如人工成本往往按期间,如月或按周确定基本工资,并非变动成本。总贡献(Throughput)是指产品销售收入减去外购原材料或外购零部件成本后的余额,即企业将外购原料及部件通过生产过程转变为对外销售产成品所增加的总价值。除购买原材料或外购件成本外,其他成本费用基本都与企业的内部设施或资源有关,总贡献计算与分析对于提高瓶颈(约束)资源或设施的使用效率,具有一定意义。

边际贡献和总贡献比较如下:

边际贡献=销售收入-变动成本

总贡献=销售收入-外购原料及部件成本

企业可以通过降低经营费用增加总贡献,或更有效地使用约束性的稀缺资源,减少非约束资源的闲置时间,从而缩短生产周期,减少存货积压。因此,可以将总贡献同瓶颈资源联系起来,计算约束性资源的贡献和成本,提高约束性资源的利用效率和降低资源的成本费用。为此可以分析单位瓶颈资源总贡献率、单位瓶颈资源费用率、瓶颈资源贡献对费用比率。

单位瓶颈资源总贡献率=每件产品总贡献÷每件产品用瓶颈资源

单位瓶颈资源费用率=制造费用÷可用瓶颈资源量

资源贡献对费用比率=单位瓶颈资源总贡献率÷单位瓶颈资源费用率

【例10-1】假设万昌公司的某工厂生产一种产品,整个生产过程受精密加工工时资源约束,影响生产进度延长了生产周期。该产品精密加工工时为0.5小时,可用精密加工工时2 000小时,每月生产产品4 000件,客户订单每月5 000件。该产品每件售价155元,原材料及外购部件成本为100元,各项制造费用合计120 000元。其中变动费用60 000元。

每件产品总贡献=155-100=55元

每个精密工时的总贡献率=55÷0.5=110元/工时

每个精密工时的费用率=120 000÷2 000=60元/工时

贡献对费用比率=110÷60=1.833

产品生产过程就是使用企业内部资源将外购原部件转化为外售产品的过程,总贡献大于全部制造费用,表明产品制造过程增值,贡献对费用比率越高,表明资源对增值贡献越大。

为解决瓶径问题增加总贡献,万昌公司考虑两种方案:

方案一,提高瓶颈工时效率,需购置特殊装置支出12 000元,可将精密工时减少降低至每件产品0.4小时,即相当于提供500个额外精密工时。投资增加的工时费用率为:

精密工时费用率:12 000÷500=24元/工时

大大低于原来的每工时60元,效益非常可观,方案可行。如果采用总量分析,则:

工时总贡献增至:55÷0.4=137.5元/工时

精密工时费用率增加:12 000÷2 000=6元/工时

贡献对费用比率增至:137.5÷(60+6)=2.08 333

提高了总贡献比率,购置特殊装置方案可行。提高瓶颈资源使用效率,可释放出瓶颈资源,也能提高瓶颈资源的贡献率。

方案二,部分产品加工外包,外包商对每件产品精密加工收取加工费42元。从边际贡献来说,每件提供边际贡献13元(55-42),可行。但总贡献对费用比率为:

110÷84(42×2)=1.309 5

远低于方案一的贡献对费用比率,也低于原来的贡献对费用比率,应采取方案一。

尤其在某种资源较长时间内都是紧缺的情况下,通过投资增加瓶颈资源供给更加可取。增加投资会增加费用,只要贡献对费用比率大于1,就应该加以考虑,贡献比率越大,方案吸引力越强。往往原先的约束消除,又会产生新的约束。

如果仅从提高约束资源的效益出发,可以通过节约费用提高贡献对费用比率。假设该企业通过费用逐项分析,可以减少支出12 000元。则:

每个精密工时的费用率=108 000÷2 000=54元/工时

贡献对费用比率=110÷54=2.037

虽然瓶颈问题没有解决,但效益提高了,贡献对费用比率由原来的1.833提高至2.037。

二、后置成本法

根据适时制造系统生产组织的特点,有人提出后置成本法(Back Flush Costing),也称为延后成本(Delayed Costing)法,或终点成本计算(Endpoint Costing)法。传统生产系统下的成本计算方法是一种相继进行的成本累积和归属方法,即随着产品生产过程的行进,不断地进行追踪记录,计算每一阶段的成本,即材料采购成本,在产品成本,半成品成本直至产成品成本。因此在材料出库、在产品、半成品和产成品成本计算的每一环节,都要进行成本流动的假设(先进先出、后进先出、加权平均),要选择存货成本的计价方法(吸收成本计算法或变动成本计算法)。产品成本的最终取得要经过多层次的积累、分配和再分配。

而在适时制造系统下,产品生产过程连续不断地进行,原先的间接制造费用,如同直接材料和直接人工一样,可以直接追踪至产品,不需多层次积累和分配,产品成本不需进行多环节的计算,只要在投入和产出两个环节把好关即可。后置成本计算方法下,对产品成本的计算不是连续追踪,而是在材料投入和产成品完工之时进行,产品成本的计算和记录甚至可以延至产品销售之时。通常有以下两种做法:

1.产品成本计算设置于材料采购和产品完工之时

将产品成本计算控制于材料购入和产品完工之时,做法如下:

(1)购买材料或零部件,在材料或零部件到达投入使用时,借记“原材料或在产品”账户,生产过程中发生的人工成本和其他制造成本借记“加工成本”或“制造费用”账户。

(2)产品完工成为产成品时,结转完工产品成本,贷记“原材料或在产品”账户和“加工成本或制造费用”账户,借记“产成品”账户。

2.产品成本计算设置于材料购入和产品销售之时

将产品成本计算控制于材料购入和销售之时,做法如下:

(1)购入材料或零部件,在材料或零部件到达投入使用时,借记“在产品存货”账户,生产过程中发生的人工成本和其他制造成本借记“加工成本”或“制造费用”账户。

(2)产成品完工不计算成本,待产品销售时,直接由“在产品存货”账户和“加工成本分配”账户转入“产品销售成本”账户。

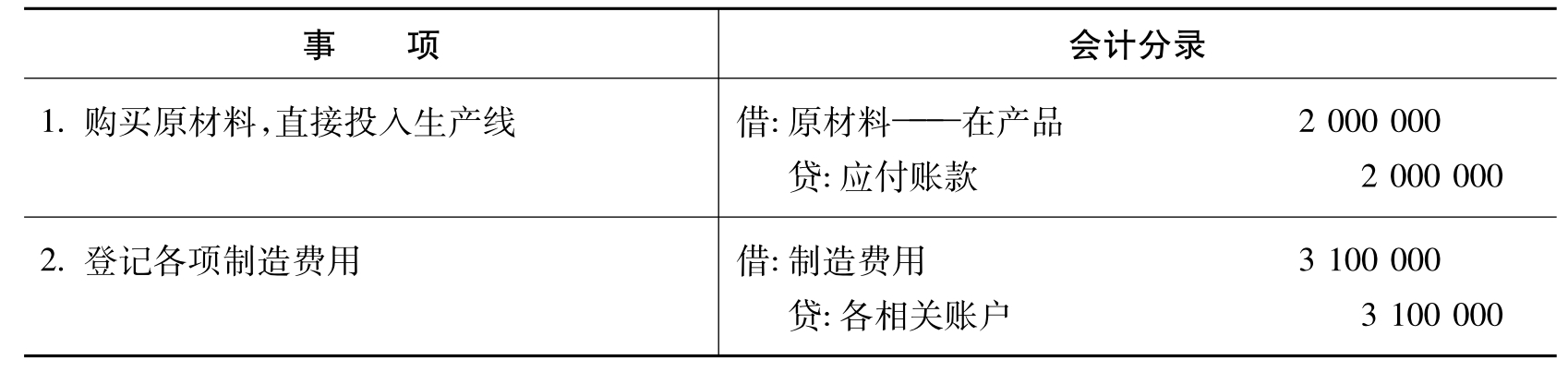

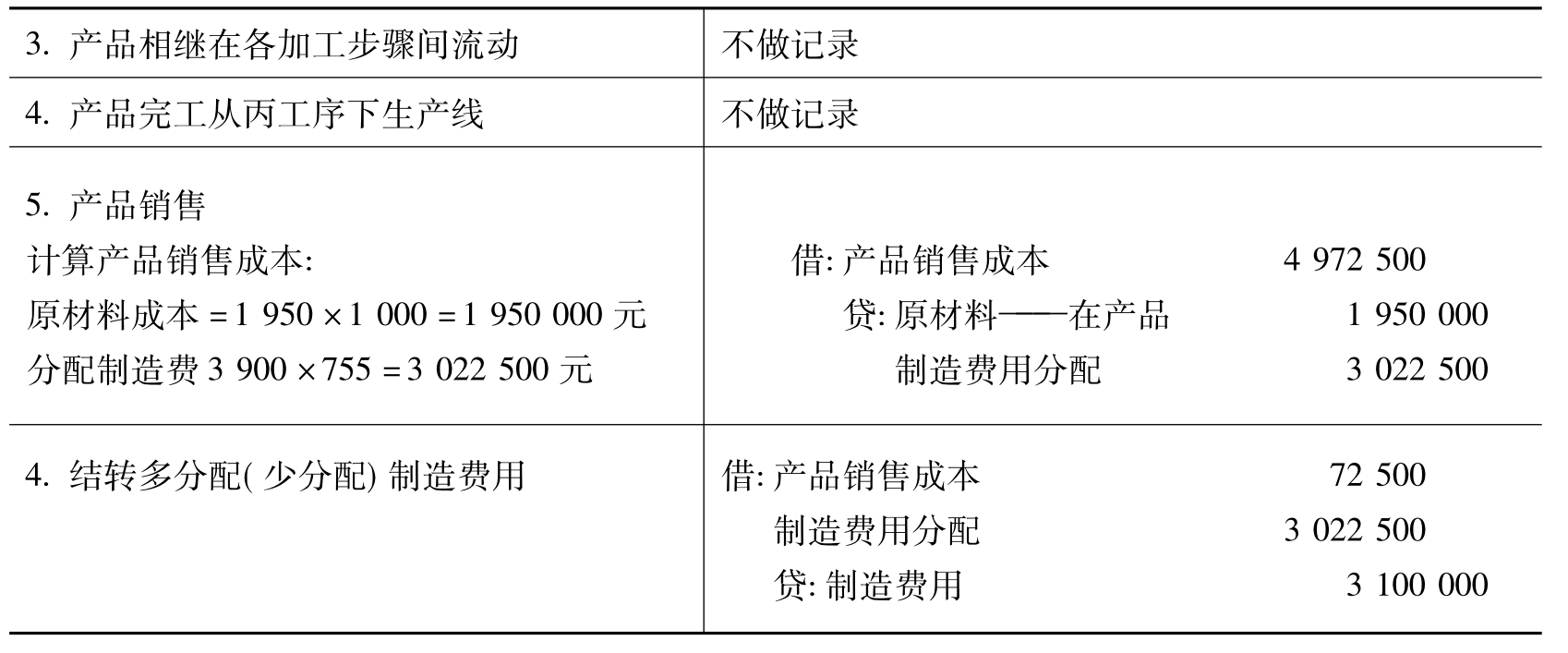

【例10-2】假设宏远制造公司生产销售一种小型电器设备,产品生产经由甲、乙、丙三个加工工序。由于实现了适时制造系统,整个流程三个工序无生产线下存货,该企业采用后置成本计算,成本计算在销售环节。2012年7月生产销售情况如下:

1.赊购原材料2 000 000元,货到直接投入生产,投产2 000件;

2.生产过程中实际发生各项制造费用合计3 100 000元,制造费用分配采用预定分配率分配,年初预算制定的制造费用预定分配率为:755元/工时;

3.本月完工并销售1 950件,发生总工时合计3 900小时。

后置成本计算法下,上述业务会计分录如下:

续表

后置成本计算法若采用标准成本制度或预算成本制度,当产品完工或产品销售时,产成品成本和产品销售成本按标准成本或预算成本结转,将使产品成本的计算更为简便。在适时制造系统下,采用后置成本计算,与传统的相继连续追踪计算成本所获取的结果相差不大,但却大大简化了成本计算程序,节约了成本数据的处理和计算方面的支出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。