二、借贷记账法的具体应用

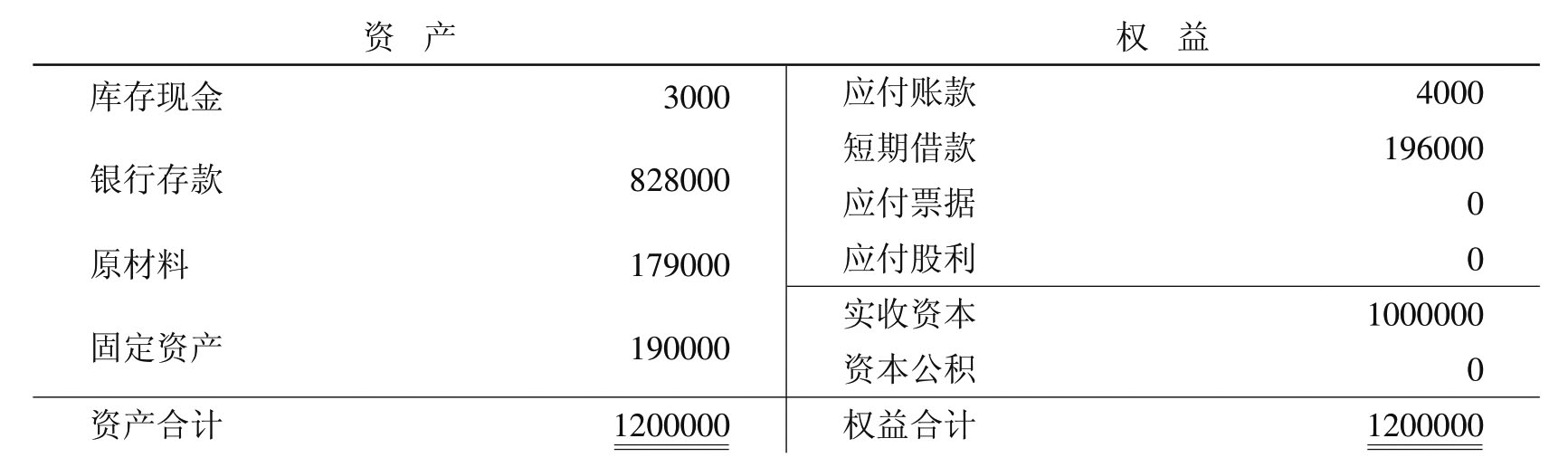

下面以XYZ企业为例,说明借贷记账法原理的具体应用。假定XYZ企业20××年年初的资产、权益情况如表4-2(简化的资产负债表)所示:

表4-2 简化的资产负债表

XYZ企业设置和运用的主要账户包括库存现金、银行存款、应收账款、原材料、库存商品、固定资产、应付账款、应付票据、应付股利、实收资本、资本公积等账户,账户格式采用“T”型账户,各账户的期初余额见表4-2。

又假定20××年1月份XYZ企业发生如下一些经济业务:

(1)企业原有出资人又出资100000元,增加企业的实收资本。

(2)企业采购一批材料,材料价款4000元,材料验收入库,款项尚未支付。

(3)企业开出现金支票从银行提取现金10000元,以备零星开支使用现金。

(4)企业为流动资金周转,从银行借入短期借款100000元,款项已存入银行。

(5)企业购置一台机器,价款及相关费用计150000元,机器不需安装。

(6)企业以银行存款60000元支付到期的应付票据10000元及向出资人支付应付股利50000元。

(7)企业用现金8000元和银行存款12000元偿还应付账款20000元。

首先,按照复式记账原理对每一笔经济业务必须以相等的金额至少在两个或两个以上的账户中进行记录,换句话说,每一笔经济业务的发生至少会引起两个或两个以上的会计对象(会计科目)的增减变化,这样在账户中加以记录的时候就必然涉及两个或两个以上账户,这种由于经济业务(会计事项)的发生,引起会计对象要素发生增减变化,进而导致在会计记录时必然会产生两个或两个以上账户之间的相互关系,并以这种相互联系的方式在账户中记录,我们称账户之间的这种相互关系为账户之间的对应关系,具有对应关系的账户为对应账户。譬如,上述业务(1),一方面将会引起XYZ企业增加银行存款,另一方面将会使XYZ企业的实收资本增加,这样我们经过分析这笔经济业务的发生,确认“银行存款”和“实收资本”这两个会计对象要素发生了金额变化,在会计记录这笔业务时必然要反映“银行存款”和“实收资本”之间的这种相互对应关系,这样,也就找到了“银行存款”和“实收资本”这两个具体的对应账户。又譬如,上述业务(6),一方面将会引起XYZ企业减少银行存款,另一方面将会使XYZ企业的“应付票据”和“应付股利”负债减少,这样我们经过分析这笔经济业务的发生,确认“银行存款”、“应付票据”和“应付股利”这三个会计对象要素发生了金额变化,在会计记录这笔业务时必然要反映“银行存款”、“应付票据”和“应付股利”之间的这种相互对应关系,这样也就找到了“银行存款”、“应付票据”和“应付股利”这三个具体的对应账户。因此,按照复式记账原理记录经济业务的过程实质上首先是根据经济业务确认具体的会计对应账户的过程。

其次,要以相等的金额分别在两个或两个以上的账户中予以记录。记录业务(1)时,既要在“银行存款”账户中登记银行存款增加100000元,同时,也要在“实收资本”账户中登记实收资本增加100000元,两个账户登记的金额相等;记录业务(6)时,既要在“银行存款”账户中登记银行存款减少60000元,同时,也要在“应付票据”账户中登记应付票据减少10000元,以及在“应付股利”账户中登记应付股利减少50000元,这样记录在三个账户中的金额关系是“银行存款”减少60000元(“应付票据”减少10000元+“应付股利”减少50000元)。

再次,在借贷记账法下,任何一个账户都按照左面是借方、右面是贷方的规定,而且都规定了每一类(每一个)账户哪一边登记会计对象要素变化的增加数,哪一边登记其减少数,进而明确了每一类(每一个)账户的期末(期初)余额在哪一边(如果有期末、期初余额的话),即所谓的借贷记账法下的账户结构问题。在明确了借贷记账法的账户结构的前提下,我们就可以知道每一笔经济活动所引起的账户之间的对应关系在账户中是如何加以体现的。譬如,记录业务(1)时,银行存款的增加数就要被登记到“银行存款”账户的借方去,实收资本的增加数就要被登记到“实收资本”账户的贷方去。

最后,根据借贷记账法的“有借必有贷,借贷必相等”的记账规则,任何一笔经济活动都一定是登记一个(或几个)账户的借方,同时登记一个(或几个)账户的贷方,而且登记在账户借方的金额(或几个借方金额的合计数)一定等于登记在贷方(或几个贷方金额的合计数)金额。譬如,记录业务(1)时,记入“银行存款”账户借方金额是10000元,同时记入“实收资本”贷方的金额也是10000元,借贷金额相等;记录业务(6)时,记入“银行存款”账户贷方的金额是60000元,同时记入“应付票据”借方金额10000元及记入“应付股利”账户借方金额50000元,借方金额合计数10000+50000=贷方金额60000元,即借贷金额也相等。

如果我们将上述运用借贷记账法在账户中记录经济业务的思维过程简单归纳起来的话,主要包括以下步骤:

步骤1分析经济活动所引起的会计要素项目的增减变化;

步骤2确定账户之间的对应关系和对应账户;

步骤3以借贷记账法的账户结构为前提,确定登记账户的借贷方向;

步骤4按照借贷记账法的记账规则,登记账户。

按照以上步骤记录经济业务时,一个最大的问题是如何能够确保账户对应关系及对应账户的正确,记账方向的正确以及记账金额的正确,为此,人们在把经济业务记入账户之前,按照上述的思维步骤首先编制会计分录,然后,再根据会计分录登记有关账户。这里的会计分录是专门设计用来明确对应账户的名称、账户记录的方向以及登记每一账户的金额。账户的名称(会计科目)、借贷方向(借或贷)以及登记每一账户的金额也就构成了每一条会计分录的必备要素,我们称之为会计分录的三要素。

下面我们将上述的六项经济活动按照以上四个思维步骤编制出相应的会计分录如下:

(1)借:银行存款 100000

贷:实收资本 100000

(2)借:原材料 4000

贷:应付账款 4000

(3)借:库存现金 10000

贷:银行存款 10000

(4)借:银行存款 100000

贷:短期借款 100000

(5)借:固定资产 150000

贷:银行存款 150000

(6)借:应付票据 10000

应付股利 50000

贷:银行存款 60000

(7)借:应付账款 20000

贷:库存现金 8000

银行存款 12000

以上所编制的第(1)~(5)笔会计分录都是由一个账户的借方对应于一个账户的贷方,即一借一贷的会计分录,这种会计分录称为简单会计分录。第(6)、(7)笔会计分录是由两个账户的借方对应于一个账户的贷方,或由一个账户的借方对应两个账户的贷方,这种由一个账户的借方(或贷方)对应多个账户的贷方(或借方),即一借多贷、一贷多借的会计分录,称为复合会计分录。之所以称为复合会计分录,原因是这样的会计分录表示的账户对应关系很清楚,并可以把它们拆分成简单的会计分录,譬如,第(6)、(7)笔复合会计分录可以拆分成如下的简单会计分录:

(6)借:应付票据 10000

贷:银行存款 10000

借:应付股利 50000

贷:银行存款 50000

(7)借:应付账款 8000

贷:库存现金 8000

借:应付账款 12000

贷:银行存款 12000

显然,复合会计分录所反映的账户之间的对应关系是清楚的,且能简化编制会计分录的过程,因此,一项经济活动如果引起两个以上的会计要素项目发生变动,完全可以编制复合会计分录。

思考:能不能出现多借多贷的会计分录,是否允许编制多借多贷的会计分录,为什么?试举例说明。

会计分录编制完成以后,应根据所编制的会计分录分门别类地登记有关的账户。XYZ企业所设置的账户及其期初余额,以及根据以上7笔会计分录登记有关的账户,其登记结果以及期末对各账户进行结账处理后的情况如图4-6所示。

经济业务登记入账完成以后,为了保证记账工作的正确性,我们可以依照借贷记账法下账户金额的试算平衡原理来检查账户记录是否正确。具体可以编制账户金额试算平衡表,如表4-3所示。

XYZ企业所有账户的借方期初余额合计等于所有账户的贷方期初余额合计;所有账户的本期借方发生额合计等于所有账户的本期贷方发生额合计;所有账户的借方期末余额合计等于所有账户的贷方期末余额合计。

如果不是上述情况,譬如,所有账户的本期借方发生额合计不等于所有账户的本期贷方发生额合计,那说明账户记录一定有错误,然后就需要查找账户记录,找出问题所在,采用会计错账更正方法对错账进行更正。但是,如果账户金额试算表所有账户期初余额、本期借贷方发生额以及期末余额是平衡的,那也不一定能够说明账户记录就完全正确,想一想,为什么?

图4-6 根据会计分录登记账户

表4-3 XYZ企业20××年1月31日账户金额试算平衡表

根据有关账户记录情况,XYZ企业20××年1月31日的资产、权益见表4-4所示:

表4-4 资产权益数据表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。