二、套利交易之股权激励方案分析

如果从公司治理的角度来分析,一般来说经营层是上市公司的内部人,而诸如我们这些中小投资者应该算是外部人了。那么,作为我们这些中小投资者去了解这些内部人的行为显然是很有必要的。而股权激励方案恰恰是了解经营层动态的一个重要窗口。

在股权激励方案中,深万科(000002)的“限制性股票”激励计划应该是一个比较典型的高管激励机制了。计划中的行权标准主要按净利润增长指标分为15%和30%两档。当净利润增长达到15%及以上时,对净利润增长部分按净利润增长率计提激励基金,用于购买公司股票(当净利润增长率高于30%时,按30%计提);如果低于15%,则不得计提激励基金。同时万科的“限制性股票”激励计划中的行权标准还有全面摊薄的年净资产收益率超过12%。

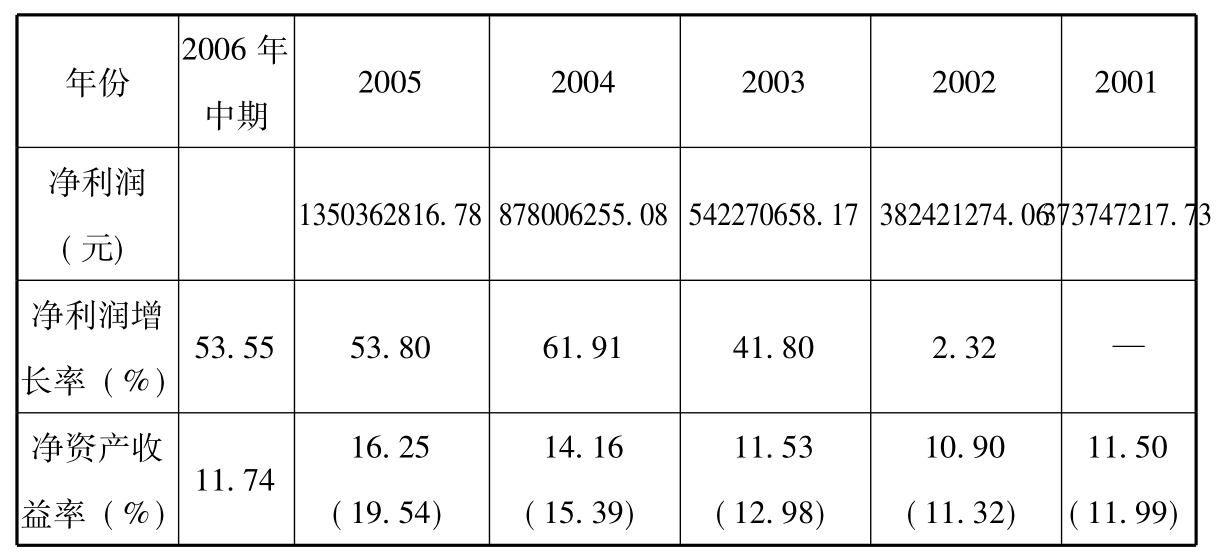

表5.1 深万科近年净利润和净资产增长率一览

注:括号中为按月平均加权法计算的净资产收益率。

深万科除了2002年净利润增长率相对较低以外,2003年、2004年和2005年的净利润增长率连续都在40%以上,2006年上半年净利润比2005年上半年同期增长达到53.55%,也在40%以上。再来分析全面摊薄的年净资产收益率,除了2003年以前这一指标低于12%外,2004年和2005年这两年的净资产收益率均远高于12%这一限制,2006年年中的净资产收益率已经达到11.74%,全年突破12%这一限制也是小事而已。2006年万科业绩在不出意外的情况下肯定要大大高于行权标准。

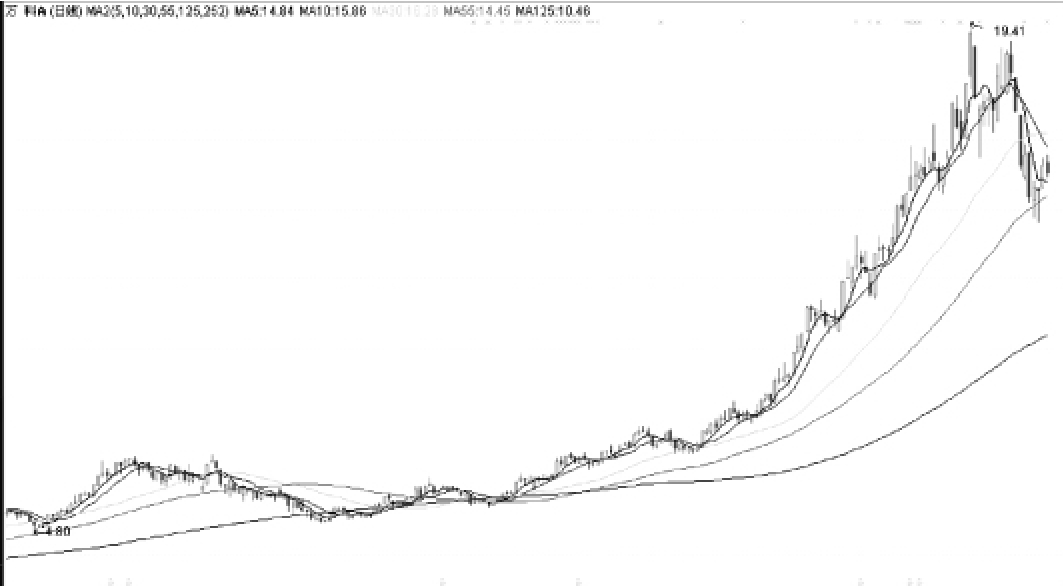

按照万科的激励方案,只有在T+1年的股价均价高于T年,当期激励基金所购买股票才能一次性归激励对象,如果不满足上述条件,则延至T+2年,均价仍需高于T年,否则所属股票必须出售,并将资金返还公司。既然如此,我们可不可以从理论推测深万科的股价仍然能够上扬呢?

图5.1 深万科2006年至2007年初股价走势

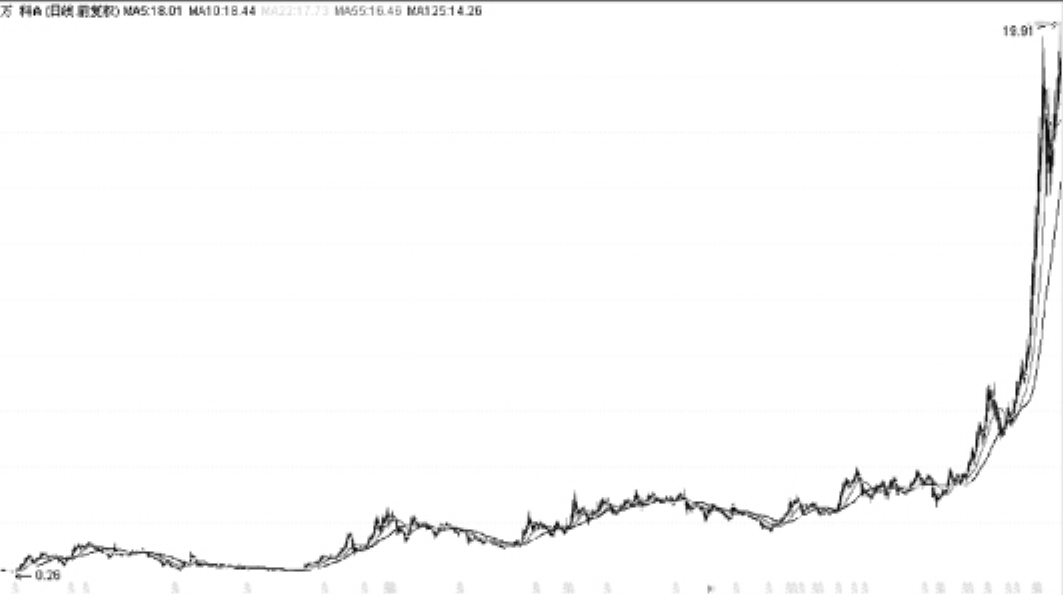

图5.2 深万科上市以来股价走势

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。