8.11 Miller和个人所得税

尽管Miller和Modigliani在1963年就修正了他们早期的论文,考虑了公司所得税,但到了Miller (1977)才将个人所得税的效应引入了他们的模型。Miller的复杂模型考虑了财务杠杆水平、公司所得税、个人债务回报和股权回报的不同所得税率及投资者可以投资的债权和股权数量之间的关系。下面的阐述是其模型的简化。

考虑到公司的资本结构、它和其他公司所发行的债券和股票数量,投资者将选择与其个人所得税率相适合的公司进行投资。例如,被征收所得税(income tax)的投资者将倾向于选择股票而非债券,因为普通股的资本利得可以获得税收抵免,并且与所得税相比,资本利得税可以延期缴纳。因此,当经济处于均衡时,所有的投资者都将持有与其税收相适合的投资。

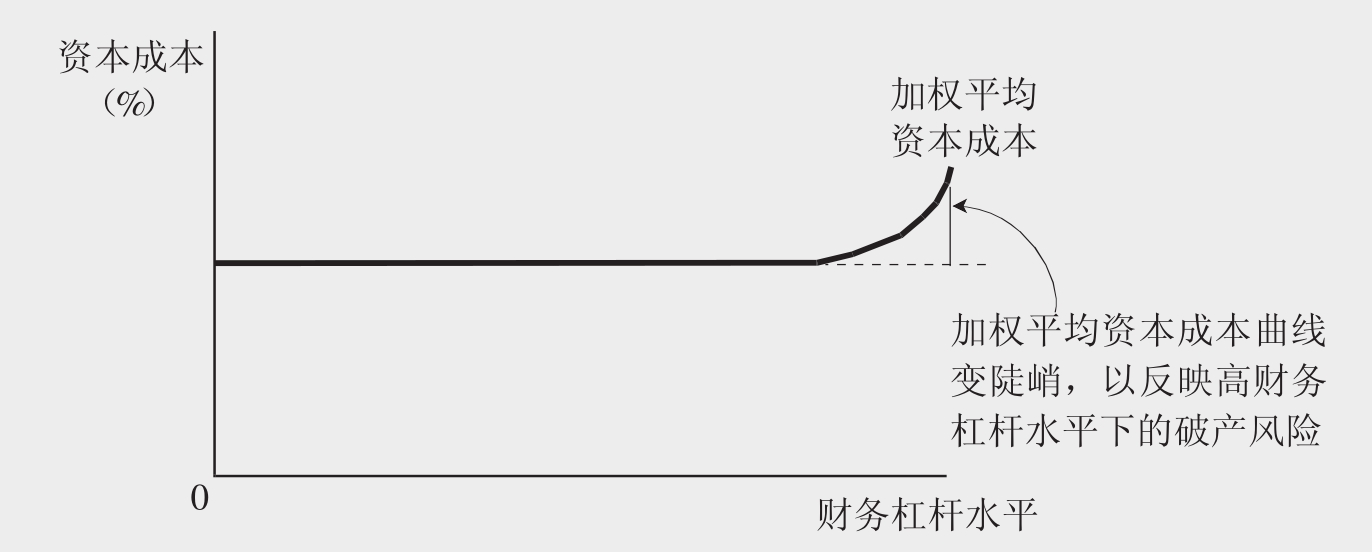

公司为了增加其债务融资,获取负债带来的税收利益,则必须说服股东将其股票调换成债券。由于这会使得投资者的个人所得税增加,公司必须用利率更高,更有吸引力的新债务“贿赂”投资者。按照Miller的模型,更高的利率将抵消多负债带来的税收利益,使得公司的平均资本成本不变。结果就导致了与Miller和Modigliani的第一个模型相类似的水平的WACC曲线(见图8.4)。与Miller和Modigliani的前两个模型一样,Miller1977年的论文未考虑破产风险。如果在这一模型中考虑了高财务杠杆水平带来的破产风险,我们将得到如图8.7所示的WACC曲线。

图8.7 Miller1977年的模型:引入破产风险

Miller的模型适用于美国20世纪70年代的税法下的情形。从那以后,美国的税法发生了变化,像英国一样,现在美国个人的债券和股票的回报只有很小的差别。这意味着将个人所得税引入有关资本结构的争论减少了,但并未完全抹去——财务杠杆水平增加带来的税收节约。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。