4.2 所得税与项目投资决策

在本章开头部分,我们讲过所得税对投资决策的影响不容忽视。为了更准确地计算出投资项目的净现值,我们需要分析企业所得税带来的收益与支出。下面我们就来探讨影响所得税收益和费用的因素。

4.2.1 资本减免

在财务会计中,用于购买固定资产的资本支出是通过折旧费用的形式反映在损益表中的。这些折旧费用在依据相关会计准则的基础上,根据管理需要计提。从税收的角度看,根据政府以及税务当局的规定,折旧费用可以从应纳税所得额中扣除。在这种情况下,企业的资本支出就获得了资本减免(或者可称为折旧备抵或者税款减免折旧,是指可从公司利润中减去一定的固定资产额这样就能使纳税额减少) ,因此资本支出间接地减少了。

资本减免是一种政府的优惠政策。在英国,1998年以前厂房和机器设备可以每年获得25%的资本减免。1998年以后,为了鼓励投资,英国政府将原来的25%的资本减免增加到40%,即允许本国企业的厂房和设备获得40%的资本减免。2002年以后,英国的采用节能技术与生产节能产品的企业甚至可以在创办第一年获得100%的资本减免。从贴现的角度看,100%的资本减免显然非常优惠。当然,能否获得以及获得多少资本减免取决于资本支出购买的固定资产的类型,例如工业建筑在直线法下的减免比例每年只有4%。在投资期末,还需要在最后一年对一个资本减免额进行调整,以确保企业在投资期内损耗的所有资本价值都已被计算在内,全部获得了减免。

到2003年,英国的中小公司的资本减免率为20%,重点企业的资本减免率为30%。

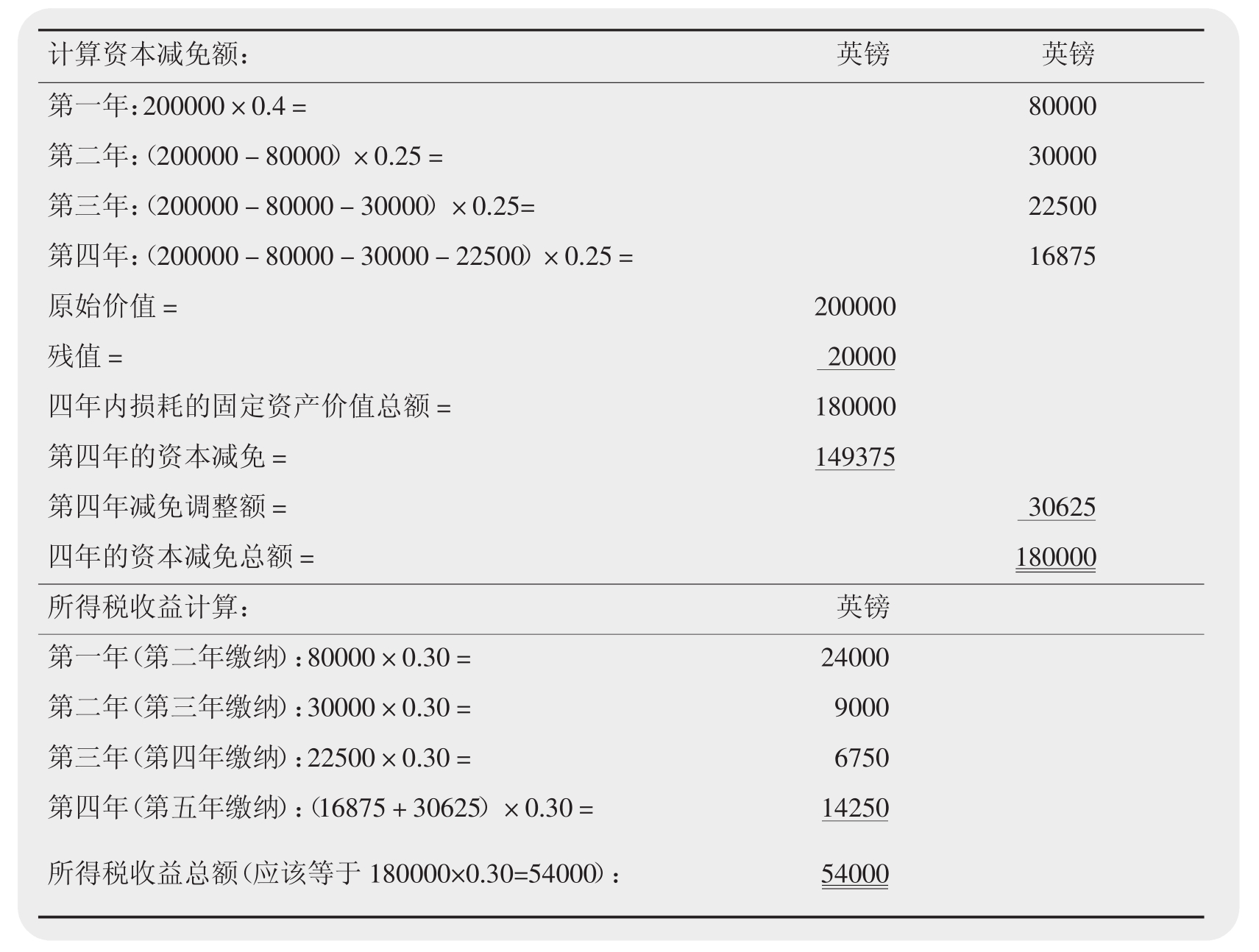

在计算项目的净现金流量之前很有必要先分别计算出所得税费用和税收减免收益。计算这两项指标很容易使人混淆。为了使我们更好、更容易地理解和掌握这两项指标是怎样计算出来的,我们举个例子来说明所得税减免收益的计算。假定项目第一年获得的资本减免为40%,其余各年资本减免为25%,所得税税率为30%,其他情况如表4.1所示。

4.2.2 税收减免成本

所得税在为投资项目带来税收减免收益的同时也带来了所得税费用。可获得所得税减免的支出能够在计算应纳税所得额时从企业当年的收益中扣除,因此减少了企业实际负担的所得税费用。前面我们说过,资本支出由于能够获得所得税减免因此可以从应税收入中扣除。同样的,企业的各种营业支出由于成本能获得所得税减免因此也可以从应税收入中扣除。可以减免所得税的成本包括原材料、配件、工资薪金、制造费用、保险费、修理费、租金等。

表4.1 项目第0年的初始投资成本为200000英镑,第一年资本减免率为40%、其余各年资本减免率为25%。预计投资期为四年,四年后的残值为20000英镑。企业所得税30%

4.2.3 利息支出是相关现金流量吗?

尽管利息支出在计算应纳税所得额时也能扣除,但把利息支出作为资本投资项目的一项相关现金流量却是不恰当的。用于投资项目的借款被看作项目的相关现金支出,因此很容易使我们产生错觉,以为相关借款的利息支出也应该计算在相关现金流量之内。但实际上,为投资所筹集的借款的成本已经在投资评价中以资本成本为折现率计算了成本。在企业的应税收益足够大,以致足够涵盖所有免税支出的情况下,利息支出实际上已经通过加权平均资本成本(见8.1.3)计算在折现的税后净现金流量之内了。

4.2.4 所得税费用与免税优惠的发生时点

在英国,年应税所得低于1500000英镑的企业需要在会计年度结束后九个月内缴纳所得税。按照惯例,某一时期产生的现金流量在当期期末计算缴纳,因此纳税义务发生在下一年。免税优惠,如资本减免,也会在下一年实现。投资项目中包含的资本减免收益有多种计算方法,这里我们介绍的方法如下:

■原始投资额发生在第0年。

■第一次影响现金流量的资本减免发生在第1年。

■第一次资本减免的收益发生在第2年。

■资本减免的次数与投资期相同。

英国政府引入了“支付与存取”税收系统,要求大公司(年应税所得大于150万英镑的企业)在一个会计年度中按估计的当年的所得税费用支付一定比例的所得税。也就是说,英国的大公司在相关会计年度当年就得按一定的比例支付当年发生的所得税。对这种公司而言,所得税费用与免税优惠可以认为发生在计算损益的当年年末。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。