企业经营和投资业务是其资金需求的数量依据,开展企业筹资数量预测的根本目的是保证企业经营和投资业务的顺利进行,使筹集的资本既能够保证经营和投资的需要,又不会有不合理的闲置,从而促使企业财务管理目标的实现。

影响企业筹资数量的因素有很多,譬如法律的限制、企业经营和投资规模等,总结起来,企业筹资数量预测的影响因素有以下三方面:

(1)法律方面的限定:《公司法》对成立股份公司有最低注册资本的要求;同时也对公司累计债券总额有规定,不能超过公司净资产的40%。

(2)企业经营和投资的规模。

(3)其他因素:如利率的高低、企业资信等级状况等都会对融资数量产生影响。

销售收入百分比法是指以未来销售收入变动的百分比为主要参数,考虑随销售变动而变动的资产负债表项目及其他因素对资金需求的影响,从而预测未来需要追加的资金量的一种定量计算方法。这种方法的基本思路是在生产经营过程中所需要的资金首先是来自于留存收益的增加,即依靠内部筹资解决,在内部筹资不能满足资金需求的情况下再进行外部筹资。

销售收入百分比法需要建立两个基本假设前提:一,资产负债表某些项目以及利润表某些项目与销售之间成比例变化;二,资产负债表中给出的各项资产、负债占销售收入的比例为最优比例,企业在未来继续予以保持。资产负债表中另外一些项目的金额保持不变。因此,在某资产项目与销售额的比率既定的情况下,便可预测未来一定销售额下该项目的资金需求量。

销售收入百分比法的主要优点是能够为财务管理提供短期的预计财务报表,以适应外部筹资的需要,但是在相关比例发生变化时,必须调整原有销售收入百分比。

销售收入百分比法的运用一般是借助于预计资产负债表和预计利润表。通过预计利润表预测企业留用利润这种内部资本积累,通过预计资产负债表预测企业资本需求总额和外部筹资的增加额。

(1)编制预计利润表预测留用利润数。首先,收集基年实际利润表资料,计算确定利润表各项目与销售额的百分比;其次,取得预测年度销售收入预计数,用此预计数和之前确定的百分比计算预测年度利润表各项目的预计数,并编制预测年度预计利润表;最后,利用预测年度税后利润预计数和预定的留用比例,测算留用利润的数额。

(2)编制预计资产负债表预测外部筹资额。运用销售收入百分比法要选定与销售收入保持基本比例不变的项目,这类项目可称为敏感项目,它们随着销售收入的增减变化必然按比例增减,包括敏感资产项目和敏感负债项目。敏感资产项目一般包括货币资金、应收账款、存货等;敏感负债项目一般包括应付票据、应付账款、应交税费、应付职工薪酬等。固定资产、长期资产、长期负债等通常都不列为敏感项目。

(3)按预测模型预测外部筹资额,其模型为:

ΔF=K×(A-L)-R(4-1)

式中,ΔF表示企业在预测年度需从企业外部追加筹措资金的数额;K表示预测年度销售收入相对于基年度增长的百分比。

A表示随销售收入变动而成正比例变动的资产项目基期金额。资产项目与销售收入的关系一般可分为三种情况:第一种情况是随销售收入变动成正比例变动,如货币资金、应收账款、存货等流动资产项目,这些是公式中A的计量对象;第二种情况是与销售收入变动没有必然因果关系,如长期股权投资、无形资产等,这些项目不是A的计量对象;第三种情况是与销售收入变动有多种可能的关系,如固定资产。假定基期固定资产的利用已经饱和,那么增加销售就必须追加固定资产投资,且一般可以认为其与销售增长成正比,应把基期固定资产净额计入A之内;假定基期固定资产的剩余生产能力足以满足销售增长的需要,则不必追加资金添置固定资产。

L表示随销售收入变动而成正比例变动的负债项目基期金额。负债项目与销售收入的关系一般可分为两种情况:第一种情况是随销售收入变动成正比例变动,如应付账款、应交税费、应付职工薪酬等流动负债项目,这些是公式中L的计量对象;第二种情况是与销售收入变动没有必然因果关系,如各种长期负债等,这些项目不是L的计量对象。L在公式中前面有“-”减号,是因为它能给企业带来可用资金。资产是资金的占用,负债是资金的来源。

R表示预测年度增加的可以使用的留存收益,是在销售净利率、股利发放率等确定的情况下计算得到的。R是企业内部形成的可用资金,可以作为向外界筹资的扣减数。

对于销售百分比法的使用应注意:资产负债表中各项目与销售收入的关联情况在各企业不一定是相同的,上面的叙述存在着假定性,应当考察企业本身的历史资料以确定A与L的计量范围。此外,所有者权益类项目与销售收入变动无关,公式中没有涉及。

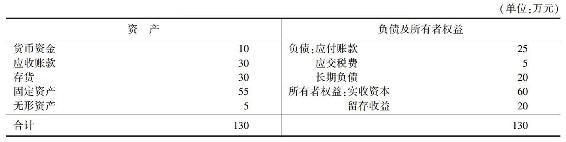

【例4-1】 某公司20×6年实现销售额32万元,销售净利率为10%,并按净利润的50%发放股利,假定该公司的固定资产利用能力已经饱和,20×6年底的资产负债表如表4-1所示。若该公司计划在20×7年把销售额提高到40万元,销售净利率、股利发放率仍保持20×6年的水平。用销售百分比法预测该公司20×7年需向外界融资的金额。

表4-1 某公司20×6年底资产负债表

解

线性回归方法是假定资金需求量和经营业务量之间存在线性关系而建立的计量模型,并根据历史资料,用回归直线方程确定参数来预测资金需求量的方法。其计量模型为:

Y=a+bX(4-2)

式中,Y表示资本需求量;X表示经营业务量;a表示不变资本总额;b表示单位业务量所需要的可变资本额。

不变资本是指在一定经营业务量规模内不随业务量变动的资本,主要为维持经营所必需的现金、存货、应收款等;可变资本是指随营业业务量变动而同比例变动的资本。

【例4-2】 某企业20×2—20×6年的产销量和资本需求量数据如表4-2所示,假定20×7年预计产销量为9万件,试预测20×7年的资本需求量。

表4-2 产销量和资本需求量数据

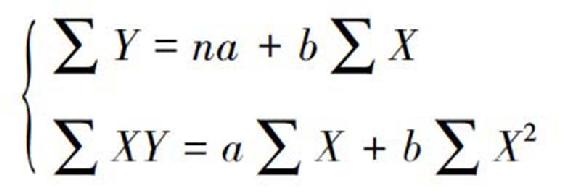

解 根据最小二乘法,列出正规方程组如下:

将相关数据代入上式则有:

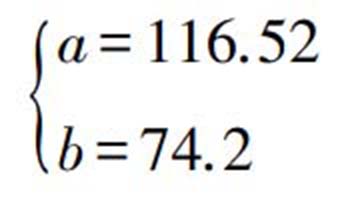

将a=116.52,b=74.2代入式(4-2),得到模型为:

Y=116.52+74.2X

将20×7年预测的业务量9万件代入上式,计算得到资本需求量为:

116.52+74.2×9=784.32(万元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。