从整个企业集团来看,互相间的债务只是各核算单位的资金的调拨,因此,应予以抵销。其主要的抵销处理包括以下5类:

1.内部应收账款与应付账款的抵销

(1)在初次编制合并财务报表时,其编制的抵销分录为借记负债类项目,贷记资产类项目。如:

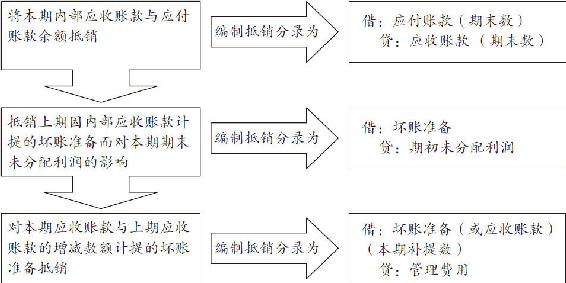

(2)在连续编制合并财务报表时,首先,应将本期内部应收账款与应付账款余额抵销;其次,抵销上期因内部应收账款计提的坏账准备而对本期期末未分配利润的影响,从而保证本期合并财务报表年初未分配利润数额与上期合并财务报表期末未分配利润数额的一致性;最后,对本期应收账款与上期应收账款的增减数额计提的坏账准备抵销。其具体程序与抵销分录如图6-11所示。

图6-11 内部应收账款与应付账款抵销处理流程

2.内部应收票据与应付票据的抵销

在编制合并财务报表时,内部应收票据与应付票据抵销时,编制抵销分录为:

3.内部预收账款与预付账款的抵销

在编制合并财务报表时,内部预收账款与预付账款抵销时,编制抵销分录为:

4.内部持有至到期投资与应付债券的抵销

内部债权的购买与发行,只是资金在企业集团内部各成员之间的调拨,既不会增加企业集团的长期负债,也不会增加企业集团的长期债券投资,所以,在编制合并财务报表时,必须对内部债券的长期债权投资和应付债券予以抵销。

当放行债券方的发行价格和购买债券方的购买价格相等时,直接对“持有至到期投资”和“应付债券”进行抵销,编制抵销分录为:

当购买方持有的债券在证券上市公司从第三者手中购进,而不是直接从发行债券企业购进时,可能出现购买方的“持有至到期投资”数额与发行企业“应付债券”数额之间的差额。在编制合并财务报表时,可以将这种差额作为“投资收益”处理。编制抵销分录为:

5.内部利息收入和利息支出的抵销处理

企业集团内部的企业之间可能发生相互持有对方债券以及相互提供内部信贷的业务。内部债券的买卖,投资企业将获得的债券利息增加了“投资收益”。发行企业将负担的债券利息,费用化的部分,借记“财务费用”,计入当期损益;资本化部分借记“在建工程”,计入固定资产成本。而从企业集团的角度来看,实际上相当于集团内部的资金调拨,但是,提供信贷或持有债券的一方,已将这种业务所取得的利息收入作为“投资收益”增加列入到个别利润表中;接受信贷或发行债券的一方,已将支付的利息费用作为“财务费用”或“在建工程”增加。因此,在编制合并财务报表时,应扣除这些重复计算的利息因素,编制抵销分录为:

同一控制下合并日的会计处理

首先,同一控制下的企业合并中,合并方对于合并日取得的被合并方资产、负债应当按照其在被合并方的原账面价值确认,并且合并方所确认的资产、负债仅限于被合并方原已确认的资产和负债,合并中不产生新的资产和负债。合并方对于合并中取得的被合并方净资产账面价值与支付的合并对价账面价值之间的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益。

同一控制下的企业合并中,合并方为进行企业合并发生的各项直接相关费用,包括为进行企业合并支付的审计费用、评估费用、法律服务费用等,应当于发生时计入当期损益。为企业合并发行的债券或承担其他债务支付的手续费、佣金等,应当计入所发行债券及其他债务的初始计量金额。企业合并中发行权益性证券发生的手续费、佣金等费用,应当冲减权益性证券溢价收入,溢价收入不足冲减的,冲减留存收益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。