对一个机械的股票交易系统的表现,传统的衡量方法就是将它的净利润和一个简单的买入并持有的策略进行对比。在1999年,买入并持有的策略是很难击败的,因为回撤非常小,市场一直在上涨,而且也没有交易成本。然而,在2000年,打败买入并持有策略又非常容易。股票市场的下跌,实际上突出了机械交易系统最大的力量。这个力量就是在熔断机制发生前,系统就能保持纪律,退出交易。

交易股票比交易期货困难,有几个方面的原因。第一,股票投资者要选择交易哪只股票。某些种类的过滤和搜寻过程会发生,对P/E(市盈率)、公司债务、板块强度等的研究需要先做完。排行榜可以在《投资者商业日刊》上找到,也可以在网上搜索,或者基于广泛的参数,使用Telescan公司提供的TIP软件。一些服务网站,比如www.sabrient.com,可以提供专业的分析师来做这些搜索。而对期货交易者,他们只用决定是交易标普指数期货还是国债或其他投资标的就行了。第二,股票交易者常常只买涨,股票交易者卖空是很少见的。第三,股票交易者没有那么主动,一般持仓的时间都比较久。趋势跟随系统最适合他们的交易风格。

最完善的趋势跟随系统就是通道突破系统。在这种系统里面,上通道通过连接每根柱状线的高点形成,下通道通过连接每根柱状线的低点形成。这些通道在走势图上可以按水平方向来操作,也可以按垂直方向上的信息来操作,总之就是最大化系统的表现。通过简单的延迟N根柱状线,或者使用移动平均线来平滑,允许移动平均线的滞后来引入延迟,就可以完成水平方向上的操作。垂直方向的操作常常使得通道更宽,并且对上通道加上一个因子,对下通道减去一个因子。柱状线的高度和垂直操作因子密切相关。在给定的通道中,当价格穿过上通道,进入信号发出;当价格穿过下通道,退出信号发出。如果是卖空交易的话,进场和出场规则则是反过来。一个典型通道突破系统的操作显示在图12.1中。当交易者在寻找进入信号时,只有上通道被显示;当交易者在寻找退出看涨交易的信号,只有下通道被显示。

基于前面章节的内容,我们开始设计系统,使用最大熵波谱分析的主要周期代码作为一个模板。系统代码被描述在图12.2中。最大熵波谱分析动态链接库(DLL)命令计算了最大熵波谱分析测量出的主要周期,作为变量dc。使用dc计算一个指数移动平均线变量α,作为移动平均线的长度。因为我们已经从价格中移除了周期的组成部分,所以额外的输入叫CycPart,使我们可以通过改变指数移动平均线的α值优化系统的表现。上进场通道就是每根柱状线的最高价的指数移动平均线。下出场通道就是每根柱状线的最低价的指数移动平均线减去每根柱状线的最高价减最低价的两倍。这个设计拓宽了通道的不对称性。这个不对称的通道被这样设计,是为了在价格反转向上时,尽可能快地确定一个进场点,然后持有仓位,直到价格已经确定转头向下,不会进行拉锯式的交易。

图12.1一个典型通道突破系统的操作

注:本图由交易站2000i版本绘制。

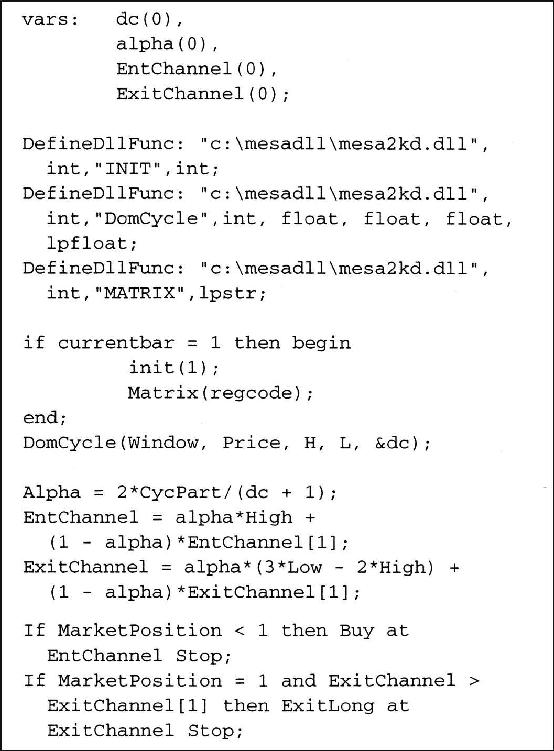

图12.2最大熵波谱分析自适应通道突破系统的“易语言”代码

续图12.2

引入当价格穿过下出场通道时,它的斜率必须是正的这一规则,让系统再次被增强。这个规则进一步减少了拉锯式的交易,让我们不会频繁地进出市场。

系统已经设计好了,下一个问题就是如何更好地测试系统的表现。表现测试需要数据,数据越多越好。我们需要大量的交易来确保系统不仅仅适合特定股票或者特定时期的表现。常见的做法是对商品期货生成往回调整的连续合约。商品期货一般每年有4个合约,并且当前一个合约到期时,从一个合约滚动到另一个合约。通过把这些合约连接到一起,然后调整前面合约的价格,对在滚动日期时造成的价格差进行补偿,就生成了连续合约。对每一个滚动时期,这个过程被重复。股票数据是连续的,没有所谓的滚动,所以要获得一个特别大的股票数据样本用于测试是困难的。

为了测试股票系统的表现,我们只想使用单个数据文件,因此我们生成与股票等同的连续合约来创造这样的单个数据。

为了达到测试的目的,我们选择了50只股票,从1998年1月2日到2001年2月15日。我们选择用这个时期的表现来捕捉1999年的牛市和2001年的熊市。然后连接这50只股票的价格数据,把测试放在有兴趣的领域的“真实”数据上。在数据的开始,每只股票的股价被标准化为100美元,以避免由于股票价格的区别产生的扭曲。这样创造了150年的股票价格数据,使用这个数据,我们可以测试和优化交易系统的参数。在股票的最后肯定有价格差别,并且下一个股票的开头又都是100美元,所有的仓位都会在2001年2月15日被平掉。

当我们使用150年的数据,测试图12.2中的最大熵波谱分析自适应通道突破交易系统,获得的结果显示在表12.1中。这个结果中的每一个测量值都很好,总净利润比回撤大约为7∶1。

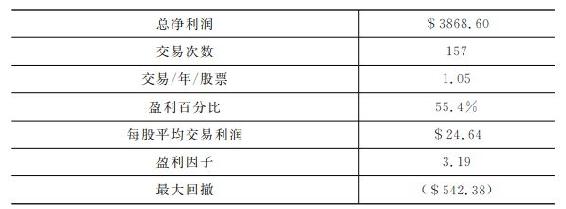

表12.1最大熵波谱分析自适应通道突破交易系统表现结果

盈利因子大约是3。超过一半的交易是盈利的。平均来说,系统触发的交易仅仅一年一次。假设交易成本是每股0.16美元(基于100股的成本为8美元,并且交易的进出都一样),滑点是交易进出的1/16,交易成本大约就是每股0.30美元。每股平均交易利润就是24.64美元,这样交易成本就可以忽略不计了。

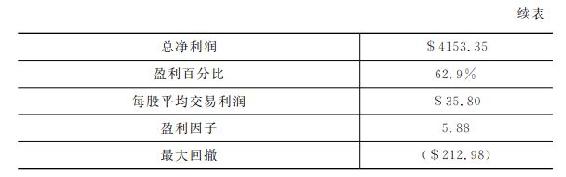

当我们优化CycPart的输入,发现它的最优解是0.65。表12.2证明了系统的表现结果是超凡的,每件事都在正确的方向上前进:总净利润增加,交易次数减少,每股平均交易利润增加了45%。

表12.2最大熵波谱分析自适应通道突破交易系统表现结果(使用CycPart优化,0.65)

当我检查趋势跟随股票交易系统,发现周期组成部分被压制了,因此在同样的系统上,相比于使用固定长度的周期,使用测量的周期长度只有有限的好处。固定长度的周期是平均测量周期长度的一倍或两倍。如果是那样,就不需要引入复杂的周期测量。我发现了三个不同的,但是都比较完善的趋势跟随机械交易系统。

(1) 通道突破股票交易系统。

(2) 双重移动平均线交叉股票交易系统。

(3) 移动平均线收敛发散(MACD)股票交易系统。

测试最大熵波谱分析自适应通道突破交易系统时,我使用同样的150年的数据,设计、测试并且优化了这三个系统。

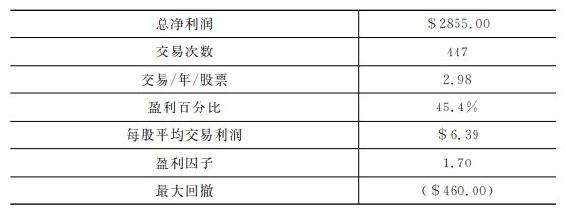

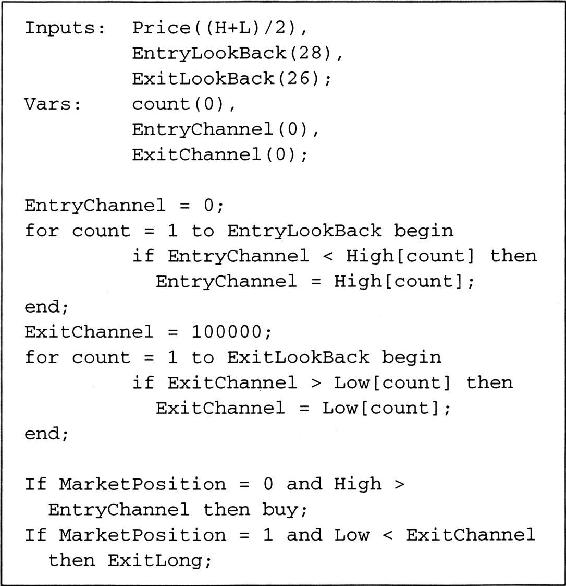

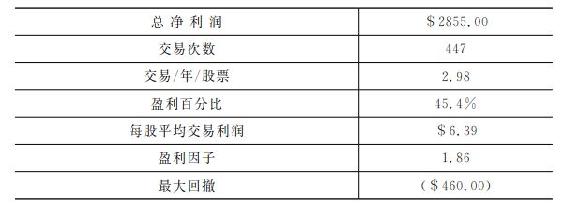

通道突破股票交易系统的代码显示在图12.3中。优化以后,我发现计算进场通道的最好的回望时间就是28根柱状线。对退出通道的最好的回望时间有更少的延迟,因为26根柱状线长度给出了最好的结果。通过在进场回望时间里找到最高的高点,计算进场通道。在退出回望时间里的最低的低点给出了出场通道。交易信号是简单的。如果当前市场位置走平,价格穿过了进场通道,那么就买入;如果交易仓位看涨,价格穿过退出通道就退出仓位。

通道突破股票交易系统对150年数据的表现结果,显示在表12.3中。通过和最大熵波谱分析自适应通道突破交易系统对比,交易次数增加,部分是由于减少的每股平均交易利润,最大回撤也增加了。但是本章的目的是告诉你一些股票交易系统,而不是找出所有情况下都表现最好的那一个。

表12.3通道突破股票交易系统的表现结果

图12.3通道突破股票交易系统的“易语言”代码

双重移动平均线交叉股票交易系统已经出现很久了,几乎和技术分析师这个职业一样久远了。它们很有吸引力,因为交易者可以看到更短的移动平均线,可以更好地跟随市场,然而,长一点的移动平均线对于最近的市场价格就没有那么敏感,更长的移动平均线因此代表了市场的记忆。双重移动平均线交叉系统的“易语言”代码显示在图12.4中,100根柱状线的指数移动平均线的α,就是α=2/(100+1)≈0.02。为了确保进入看涨仓位仅仅在趋势向上的时候,我引入一个额外的规则,当移动平均线交叉时,100根柱状线指数移动平均线的斜率必须是正的,确保在下跌的市场中不会开出看涨仓位。

图12.4双重移动平均线交叉股票交易系统的“易语言”代码

表12.4显示了双重移动平均线交叉股票交易系统对150年的股票数据的测试有一个相当不错的结果:对短移动平均线的长度,最优参数是11根柱状线,长移动平均线长度是30根柱状线,盈利因子大约就是2;双重移动平均线交叉股票交易系统和通道突破股票交易系统有大约同样的交易频率,但是每股交易平均利润要少一点。

表12.4双重移动平均线交叉股票交易系统的表现结果

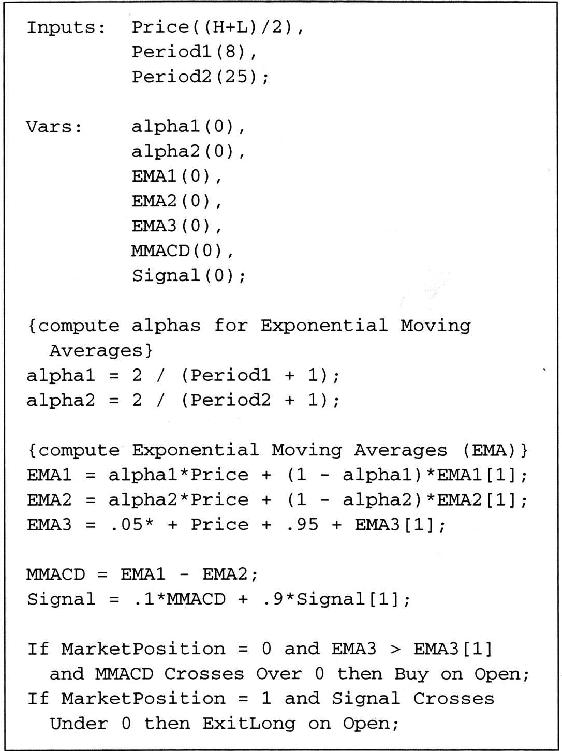

MACD是移动平均线收敛发散的缩写,是由杰拉德·爱普尔(Gerald Appel)发明的系统。其基本的观点就是两条移动平均线的差值创造了一个去趋势的波形,当它穿过0轴,表示应该买入;更平滑的波形穿越0轴,差值表示看涨的退出条件,因为平滑的版本滞后,并且趋向于保持在无拉锯式信号的情况下交易更久。为了确保系统进入看涨仓位当且仅当趋势是上升的,我引入一个额外的规则:当移动平均线交叉,40根柱状线的指数移动平均线(α=0.05)的斜率必须是正的,以此来确保在一个下跌的市场中不会建立看涨仓位(见图12.5)。

图12.5MACD股票交易系统的“易语言”代码

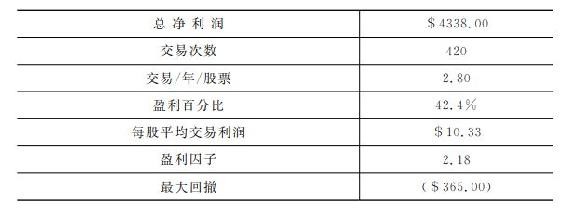

表12.5显示了在所有的股票系统中,MACD股票交易系统产生了最高的净利润,并且盈利因子大约为2。它和其他趋势跟随系统有一致的交易频率,但是产生了每股10.33美元的平均交易利润。

表12.5MACD股票交易系统的表现结果

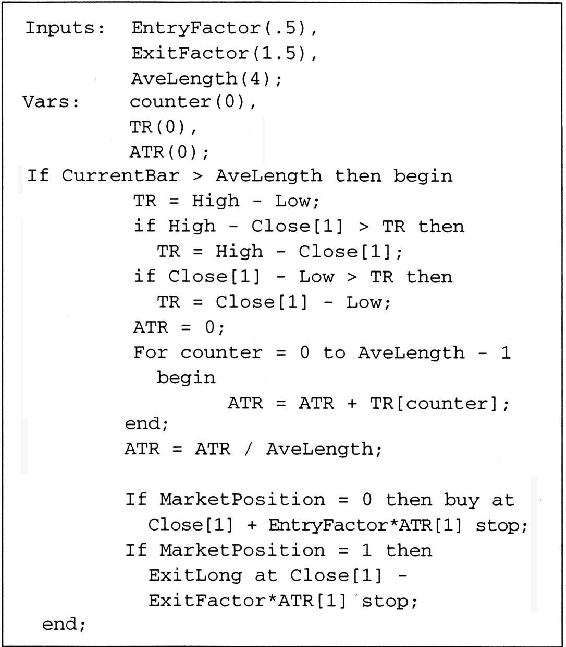

趋势跟随股票交易系统可以和另一个常见的波动性突破股票交易系统对比。这个系统的描述可参见图12.6中的“易语言”代码。其基本的观点就是,当价格超过前面的收盘价加上平均真实区间就买入,看涨交易在价格跌破前面的收盘价减去平均真实区间时就卖出;进场点和出场点被调整为平均真实区间的部分;最优的进场调整因子为0.5,最优出场调整因子为1.5。代码开始先计算真实区间(TR)。真实区间是下面三个当中最大的:

(1) 当前最高价减去当前最低价。

(2) 当前最高价和前面收盘价的差值。

(3) 前面收盘价和当前最低价的差值。

图12.6波动性突破股票交易系统的“易语言”代码

真实区间被平均,从而产生了平均真实区间(ATR)。最优的区间是4根柱状线。

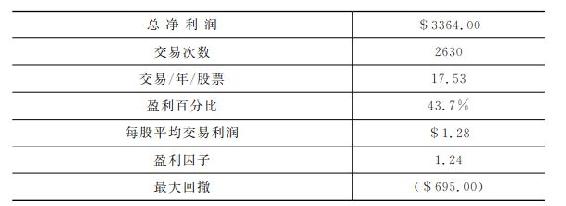

波动性突破股票交易系统和趋势跟随股票交易系统有同样的净利润,但是交易明显更频繁。系统交易平均每个月1.5次。既然交易成本大约是每笔交易0.3美元,那么系统实际的利润就是每笔交易1美元。盈利因子比趋势跟随股票交易系统低。(见表12.6)

表12.6波动性突破股票交易系统的表现结果

•系统需要大量的数据来评估参数的有效性。这可以使用一个连续合约,其中标称化的价格数据被头尾连接而创造出来。

•在趋势跟随股票交易系统中,使用最大熵波谱分析得出主要周期是没有必要的,因为主要周期的贡献被压制了。

•趋势跟随股票交易系统是稳健的。

1.数据文件由麦克·巴纳(Mike Barna)创造,tsda@attglobal.net。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。