当一个研讨会快要结束的时候,经常会发生这样的情况,那时我已经精疲力竭了,我被问道:“我可以使用周期来优化相对强弱指数么?”我的第一反应(但是没有说出口)就是:“为什么有人想做这样的事?”我已经给听众讲述了理论上更优化的预测,表述了正弦波指标在趋势模式中也许会有几个错误拉锯式信号,并且介绍了即时趋势线可以作为一个趋势模式交易工具。除此之外,还有什么比理论上最优的方法还好呢?真的有必要优化那些传统的指标吗?然后,更进一步的反应,我最终意识到,这刚好是激发我进行技术分析的问题。我过去在相对强弱指数中不愿意使用14天长度,仅仅因为威尔斯·怀尔德(Wells Wilder)是这么说的,对使用市场条件的更好方法的追求引导我进行了这个研究,而研究的结果就是这本书。

所以,什么是最好的技术指标?这个问题的答案不是唯一的。每件事都是相对的。一些技术指标在某一个市场比在另一个市场中效果好。这也有可能是交易者自己的偏好。一起使用几个技术指标也许可以发现一个综合反应,如果只使用一个指标则无法得出。

对一些容易使用的技术指标进行改进,使得它们适用于当前的市场状况是每个交易者的目标,也是这本书的目的。在这一章,我检查了三个标准的技术指标:相对强弱指数、随机指数和顺势指标,讨论了如何使这些指标适用于测量得出的周期长度。我们发现,通过观察指标在计算中使用的周期长度的改变,主要周期的长度也是变化的。用这个方法,我们不需要测量周期长度。

威尔斯·怀尔德定义相对强弱指数J.威尔斯·怀尔德,《技术交易系统新概念》,亨特出版社,温斯顿萨兰姆,纽约,1978年。

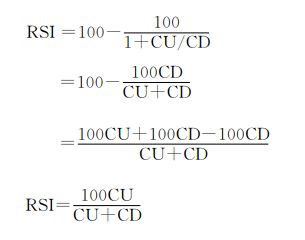

RSI=100-100/(1+RS)

其中,RS=上涨收盘价/下跌收盘价=CU/CD。

RS就是相对强度。也就是说,如果某几天是上涨的,CU是观察时间段里收盘价减开盘价的差值的和;如果当天是下跌的,CD是观察时间段里开盘价减收盘价的差值的和。

当我们用CU/CD替换相对强度,并且简化相对强弱指数的公式时,可以得到

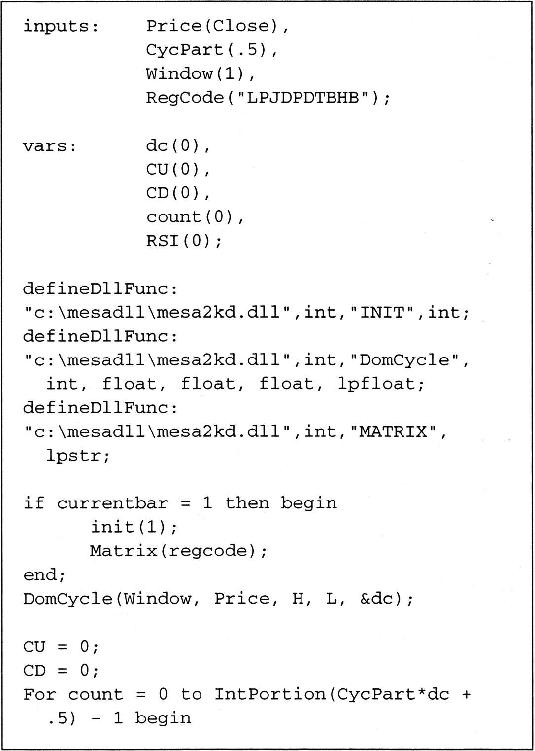

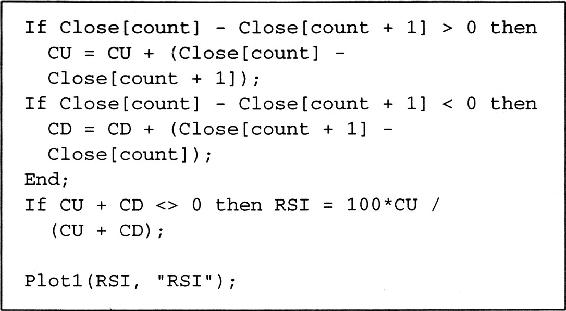

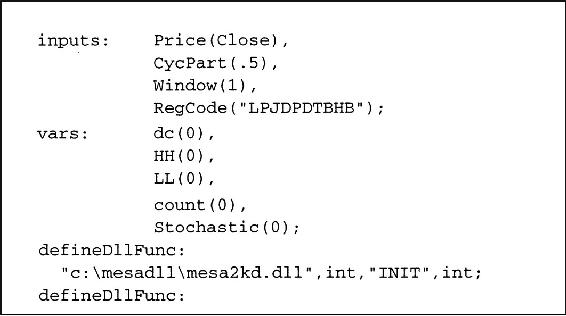

换句话说,相对强弱指数就是上涨收盘价减去开盘价,然后比上所有观察时间的价格差值的百分比。这里唯一的变量,就是观察的时间长度。为了最大化有效性,观察的时间长度应该是主要周期的一半。如果观察时间长度是主要周期的一半,那么就是一个标准的正弦波,上涨收盘价减去开盘价就刚好等于总的收盘价减去开盘价,从周期上来说,就是从波谷到波峰的部分。在这种情况下,相对强弱指数的值为100,那么在周期的后半段,就没有上涨收盘,相对强弱指数就几乎为0。因此,理论上来说,周期长度的一半就是相对强弱指数的观察时间长度的正确的选择。图10.1显示了在交易站2000i和交易站6.0中使用最大熵波谱分析来计算主要周期,然后使用了主要周期长度作为基础来找出CU和CD,以及计算相对强弱指数的“易语言”代码。既然一半的周期长度可能不是统一的答案,我们可以引入一个塞克帕特(Cycpart)输入作为一个调节器。这个输入可以对每一个特定的情形优化观察时间的长度。

优化的相对强弱指数趋向于和原始的价格数据同相。这暗示了将一个好的技术指标变成一个伟大的技术指标的方法。如果我们从优化的相对强弱指数中减去50,可以得到一个平均值0,因此就有一个类似泊松分布的数据, 也就是相对强弱指数在0轴来回穿越。 如果是那样的情况, 我们可以平滑优化的相对强弱指数,从而得出一个最优的预测滤波器。我们可以预测信号,而不是等待信号穿过30%和70%的位置再来确认,标准指标就只能如此。用什么方法最适合你的需求和目的由你自己来决定。

图10.1自适应RSI的“易语言”代码

续图10.1

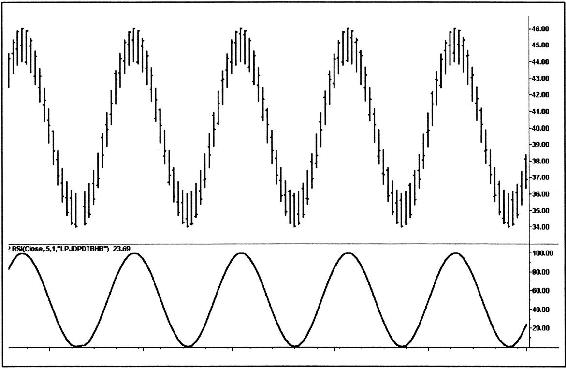

当市场在周期模式中,相对强弱指数的定义使得它可以用来推测主要周期的长度。如果在这个相对强弱指数计算中,使用的周期长度刚好是一半的主要周期长度,当观察的窗口被放在从波谷到波峰的部分,那么上涨收盘价就刚好等于总的收盘价。在这种情况下,相对强弱指数的值就是100;如果观察窗口被移到后一半的周期,那么就没有上涨收盘,相对强弱指数就为0。一半的主要周期的标准正弦波的相对强弱指数显示在图10.2中。相对强弱指数看上去像一个正弦波,刚好和市场数据的周期同相,并且在0~100之间摆动。

如果相对强弱指数的计算的长度比一般周期短很多,那么上涨收盘价就等于总的收盘价。在周期的正动量部分,相对强弱指数会比周期早很多就到达波峰。对应的,在周期的负动量部分,上涨收盘很快就为0了。结果就是,当计算长度比主要周期长度的一半短很多时,相对强弱指数是有限的(只有明确的几个值,而不是平滑连续的变化),并且看上去就像一个方波。这个方波的效果显示在图10.3中,其中计算的长度是正弦波数据的主要周期的25%。

图10.2使用一半周期作为计算长度的一个标准周期的相对强弱指数

注:本图由交易站2000i版本绘制。

图10.3计算长度比一半主要周期长度短的相对强弱指数

注:本图由交易站2000i版本绘制。

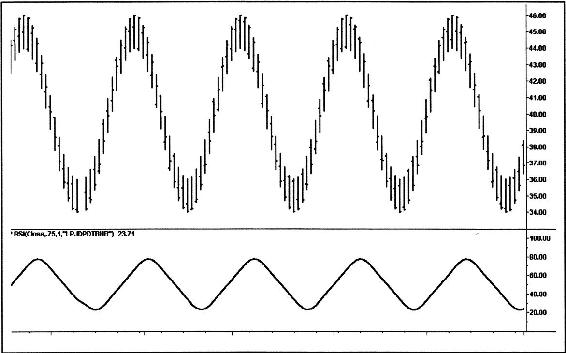

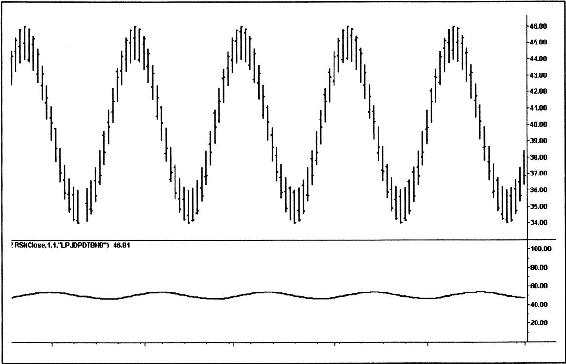

相反,如果相对强弱指数的计算长度比主要周期长度的一半要长,对一个理论上的周期来说,上涨收盘价就不可能等于总的收盘价。在这种情况下,相对强弱指数不能完全地从0摆动到100。如果计算长度是主要周期长度的75%,如图10.4所示,相对强弱指数的波幅减小,并且滞后于数据周期的相位。计算的长度越长,相对强弱指数摆动的范围就越小。相对强弱指数的计算长度和主要周期长度相同,波幅非常小,如图10.5所示。

我们可以使用相对强弱指数的这些特性来预测主要周期的长度。通过增加计算长度,观察相对强弱指数波幅什么时候停止波动,如果其波幅大约和数据周期同相,那么主要周期的长度就被推测为相对强弱指数计算长度的两倍。如果我们增加相对强弱指数的计算长度,且远远长过主要周期长度的一半,那么相对强弱指数就不能做出完整的摆动,并且相位也会滞后于数据周期的相位。

图10.4计算长度为主要周期长度的75%的相对强弱指数

注:本图由交易站2000i版本绘制。

图10.5计算长度等于主要周期长度的相对强弱指数

注:本图由交易站2000i版本绘制。

这个技术指标的名称非常有意思,因为它和统计学上的随机过程没有任何关系。随机过程被定义为随机决定的运算的结果。当这个指标从里克·雷德蒙特(Rick Redmont)转到蒂姆·斯雷特(Tim Slater),也就是CompuTrac公司当时的总裁手上时,“随机指数”被潦草地写在页面的边缘。蒂姆认为这是一个好名字,并沿用至今。这个指标后来在乔治·莱茵(George Lane)的努力下发扬光大。

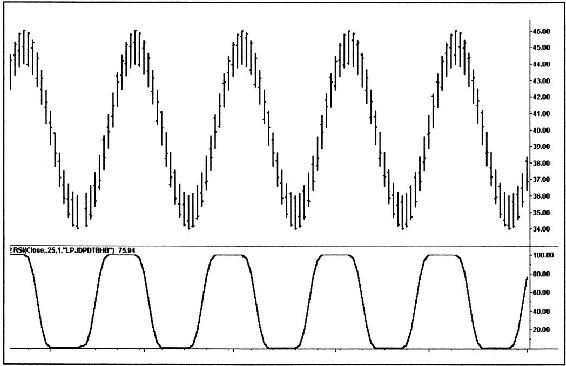

随机指数测量了当前的收盘价对比在观察时间段内的最低价(LL)的比率。

标准化这个指数,利用在观察时间里面的最高价(HH)和最低价的差值,公式为

如果当前的收盘价等于这个观察时间里的最高价,那么随机指数的值为1;如果当前收盘价等于观察时间里的最低价,那么随机指数的值为0。随机指数的范围是有限的(0~1)。

为了对测量的周期优化随机指数,周期的正确使用长度应为一半,因为随机指数可以在半个周期内从最小值波动到最大值。就像前面一样,最优化的随机指数(在图10.6中给出)测量了主要周期长度,我们在这里同样使用最大熵波谱分析主要周期的测量值,并使用主要周期长度作为基础来找出最高价和最低价,计算随机指数。既然一半的主要周期长度可能不是统一的答案,我们可以纳入一个CycPart输入作为调节器。这个输入让你可以对每一个特定的情形优化观察时间长度。(见图10.6)

优化的随机指数趋向于和原始的价格数据同相。这暗示了一个使好技术指标成为伟大技术指标的方法。如果我们从优化的随机指数中减去50,可以得到一个平均值0,因此就会有一个类似泊松分布的数据在随机指数的0轴来回穿越。如果是那样,我们就可以平滑、优化随机指数,从而得到一个最优的预测滤波器。使用这个方法,我们可以预测信号,而不是等待信号穿过20%和80%的位置再来确认,就像其他标准指标做的那样。哪一个方法最适合你,我把这个留给你自己决定。

图10.6自适应随机指数的“易语言”代码

续图10.6

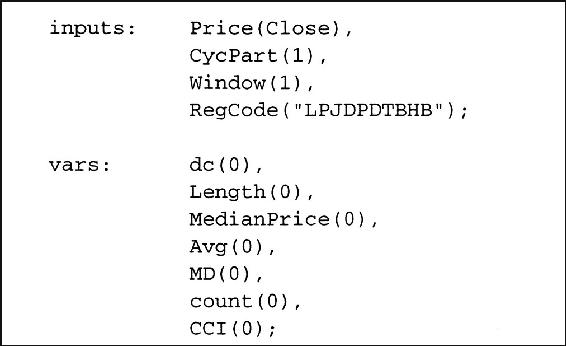

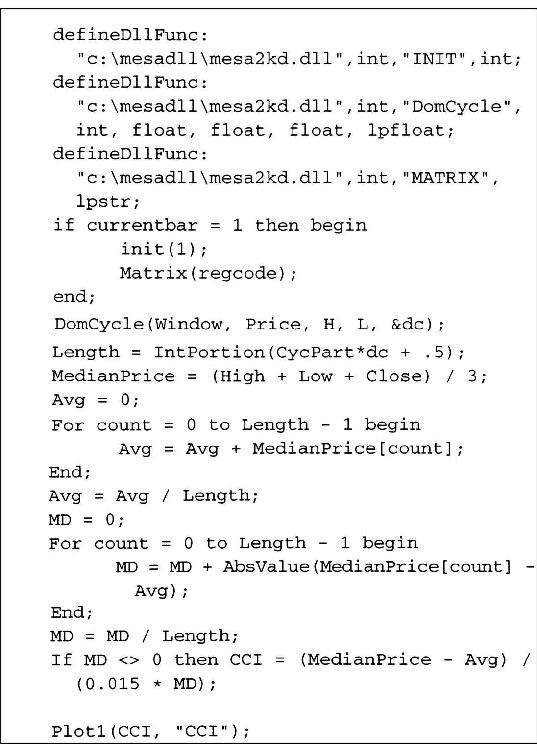

顺势指数[1]计算观察时间里面的每一根柱状线的中位价格的平均值。它也计算这个平均值的平均偏差(MD)。用平均价格标准化平均偏差,形成顺势指数。使用高斯概率分布,68%的所有可能的结果都被包含在均值的标准差中。当值高于100,就超过了一个上标准差,值低于-100,则低于一个下标准差,这时就应该调整顺势指数。我们在代码中将平均值偏差(MD)乘以0.015,以完成这个标准化。许多交易者使用这个指标作为一个超买/超卖的指标,使用100或者更大的值来表示市场超买了,使用-100或者更小的值来说明市场是超卖了。既然交易通道被这些指标形成,明显的观察时间段就等于周期长度。既然完整的周期长度不是唯一的答案,我们引入一个CycPart输入作为调节器。这个输入可以让你对每一个特殊的情形优化观察的时间段。(见图10.7)

图10.7自适应顺势指数的“易语言”代码

续图10.7要

•最常见的指标可以通过在计算中使用对测量的主要周期的部分动态分配取代固定长度强化。

•相对强弱指数的最优时间长度是主要周期的一半。

•通过增加相对强弱指数的长度,来找出相对强弱指数不能做出完整摆动的点,可以推测出主要周期长度。主要周期长度是两倍的相对强弱指数的长度。继续增加它的长度产生了一个减少的相对强弱指数的频率和滞后相位。

•随机指数的最优长度是主要周期的一半。

•顺势指数的最优长度是完整的主要周期。

1.唐纳德·R.兰伯特,《顺势指数》,商品杂志,1980年10月,40-41页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。