9.1.1 重工业化水平

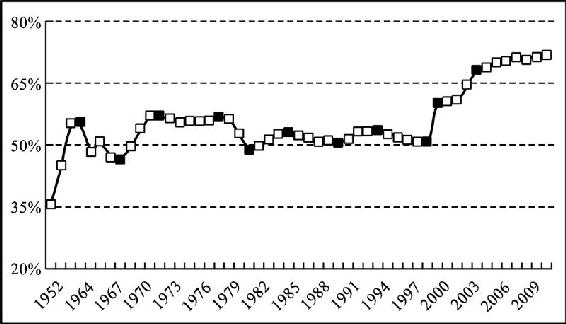

根据第6章的指标设计,我们计算了中国1952—2011年的重工业化指数,并将这一时期我国重工业化指数的变化趋势展示于图9.1中。

图9.1 重工业化指数变化趋势(1952—2011)

结合我国工业化的道路和工业结构调整的历史,可以将我国重工业的发展分为3个历史阶段。

第一阶段为1952—1978年,即单纯依靠国家力量,实行计划经济和优先发展重工业时期。在1952—1964年间的短短12年里,伴随三年“大跃进”,中国重工业化指数由35.5%快速上升至55.7%。但是这种由计划手段配置资源,以牺牲农业、轻工业为代价的工业化战略极其容易受到经济波动和资源约束的影响,在1964年之后,重工业产值比重开始迅速下滑,重工业化指数降至1968年的46.3%。可以看出,在这种资源配置严重扭曲的前提下建立起来的国家工业体系,虽然从指标上看重工业化程度较高,但却不能代表国家的实际工业化水平,是一种“虚高”。

第二阶段为1978—1999年,中国的工业化道路从过去以单一公有制和计划经济为基础转变为以多种经济成分并存和市场经济为基础,从优先发展重工业的倾斜战略转变为农、轻、重并举的均衡发展战略,从完全立足国内的自我积累、进口替代战略转变为积极利用外资和国外市场的“两个利用”战略。可以看到,经过1978—1981年的短短3年,中国的重工业化指数由56.95%降至48.5%,说明大量资源(如资本、劳动等)由重工业流向效率更高的其他行业。在此之后,中国产业结构又经历了一系列以“补短”为特征的政策调整,至1996年,终于结束了中国长期存在的“短缺经济”。1981—1999年,重工业化指数一直在50%~54%的区间内上下波动。这种波动的主要原因是,改革开放前的高积累政策和长期折腾,造成生活必需品的严重短缺,为轻工产品提供了庞大的卖方市场,从而导致企业投资过热。

第三阶段为1999年至今,中国的重工业化指数再次开始上升。基于前两章对我国产业结构演变趋势的基础分析,在此可以对1999年至今中国重工业化指数再次上升的现象做出更加深入的分析。首先将1999年以来中国重工业化指数的变动轨迹分为三段。第一段为1999—2000年,重工业化指数从50.8%猛升至60.2%,短期内升幅巨大。一方面,由于石油和天然气开采业,通信设备、计算机及其他电子设备制造业,石油加工、炼焦及核燃料加工业等重工业行业产出份额的迅速扩张(扩张幅度居前3位);另一方面,也与食品制造及烟草加工业(属轻工业)产出份额的大幅缩减有关。第二段为2000—2002年,重工业化指数稳中有升(从60.2%略升至60.9%),升速明显放缓。这一时期产出份额扩张最大的前三个行业仍然都属于重工业(交通运输设备制造业,煤炭开采和洗选业,通信设备、计算机及其他电子设备制造业),但是石油和天然气开采业产出份额的缩减、食品制造及烟草加工业(属轻工业)产出份额的回升却大大抑制了重工业化指数上升的速度。第三段为2002—2011年,重工业化指数再次大幅度上升(从60.9%升至71.9%)。这一时期产出份额扩张幅度靠前的行业几乎全是重工业,第1位到第6位依次是金属冶炼及压延加工业、煤炭开采和洗选业、石油和天然气开采业、金属矿采选业、通用设备制造业、电气机械及器材制造业,而产出份额缩减幅度最大的前5个行业中就有3个属于轻工业——食品制造及烟草加工业(第2位)、纺织服装皮革羽绒及其制品业(第4位)、造纸印刷及文教用品制造业(第5位)。

综上所述,中国真正意义上的由市场主导的工业化进程始于1978年。1978—1996年期间基本解决了计划经济体制留下的“短缺经济”等遗留问题。1999年以来表现出强劲的重工业化趋势,重工业化指数上升20多个百分点。但必须注意到,这一时期重工业迅速扩张的拉动力,主要来源于石油工业、冶金工业、煤炭工业等高物耗行业,其次才是通信设备、计算机及其他电子设备制造业,交通运输设备制造业,通用设备制造业等装备制造行业。近年来前者(特别是冶金工业)的带动作用更为明显,化学工业的产值份额也开始逐步扩张。也就是说,目前中国仍然处于重工业化前中期阶段,其特点是工业结构中采矿业、原料工业(如金属冶炼和压延加工业)的比例扩张迅速,而装备制造业,特别是高技术制造业还没有呈现出强有力的增长趋势。

9.1.2 高加工度化水平

根据第6章的指标设计,高加工度化指数= 。在国家统计局正式使用《国民经济行业分类》(GB/T 4754—2002,已废止)之前,中国官方统计(中国工业经济统计年鉴和中国统计年鉴)每年都会公布加工工业和原料工业的增加值等相关指标,但是在2004年以后的相关年鉴中就再也没有公布这些数据了。

。在国家统计局正式使用《国民经济行业分类》(GB/T 4754—2002,已废止)之前,中国官方统计(中国工业经济统计年鉴和中国统计年鉴)每年都会公布加工工业和原料工业的增加值等相关指标,但是在2004年以后的相关年鉴中就再也没有公布这些数据了。

《中国工业经济统计年鉴2003》的指标解释将重工业分为采掘工业、原料工业和加工工业三类。其中原料工业是指向国民经济各部门提供基本材料、动力和燃料的工业,包括金属冶炼及加工、炼焦及焦炭、化学、化工原料、水泥、人造板以及电力、石油和煤炭加工等工业。加工工业是指对工业原材料进行再加工制造的工业,包括国民经济各部门的机械设备制造工业,金属结构、水泥制品等工业,以及为农业提供的生产资料如化肥、农药等工业。根据上述划分原则,修理业中以重工业产品为修理作业对象的划为重工业,反之划为轻工业。

根据国家统计局给出的加工工业和原料工业的定义,在仅有的官方公布的统计数据的情况下是无法将2003—2006年的高加工度化指数精确计算出来的。原因在于,按照上述定义,很多行业大类中既包括加工工业也包括原料工业,例如化学原料及化学制品制造业中,化学原料的制造属于原料工业,而化学制品的制造则属于加工工业。但是目前官方公布的工业分行业指标,仅仅包含行业大类。

由于存在上述问题,本研究根据现有统计数据的实际情况对行业分类进行了调整。自定义的原料工业和加工工业各自所包含的行业大类如表9.1所示,可以看出,表9.1中右侧行业的加工程度明显高于左侧行业,因此可以认为,右侧行业相对于左侧行业增加值比例上升就意味着工业结构的高加工化程度提高。

表9.1 本书自定义的原料工业和加工工业

基于这样的行业划分,本书计算了历年的高加工度化指数,并在图9.2中表现出来(“自定义”)。将图9.2中的两条曲线进行比较,会发现仅仅在部分年份两者间存在趋势差异,这也说明本书自定义的高加工度化指数是比较合理的。以下分析将基于自定义的高加工度化指数展开。

图9.2 高加工度化指数变化趋势

1995—2002年,中国工业行业的加工度明显提高,即高加工度行业的产值比例不断扩张,产品加工程度逐步提高。基于对工业结构演变趋势的基础分析,可以得知,通信设备、计算机及其他电子设备制造业,交通运输设备制造业,电气机械及器材制造业,医药制造业产值比例的逐步扩张,以及非金属矿物制品业产值比例的大幅萎缩,是导致这一时期工业加工度上升的主要原因。

2002—2007年,中国工业行业的加工度开始逐年下降。基于对工业结构演变趋势的基础分析,可以得知,我国工业加工度由升转降的主要原因在于,金属(黑色和有色)冶炼及压延加工业在2002—2005年间的迅速扩张,以及通信设备、计算机及其他电子设备制造业,交通运输设备制造业,医药制造业产值比例的下滑。

综上所述,我国的工业化进程还没有进入真正意义上的高加工度化阶段,1995年以来,工业高加工度化指数的涨落主要是由于不同行业间产值比例的轮动所导致的,即周期性波动。随着中国重工业化进程的不断深入,加工工业将会逐渐取代原料工业成为驱动工业发展的主导产业,那时,高加工度化指数会出现不可逆转的上升,中国工业化进程才算真正进入了新的阶段。

9.1.3 高附加值化水平

根据第8章的指标设计,我们测算了工业及其内部行业的增加价值率。图9.3显示了1993—2007年中国工业增加价值率的变化趋势。从趋势曲线上看,明显分为四个阶段:第一阶段为1993—1996年,是快速下降阶段;第二阶段为1996—2001年,是缓慢上升阶段;第三阶段为2002—2005年,是再次下降阶段;第四阶段为2006年至今,工业增加价值率略有上升。

图9.3 工业增加价值率变化趋势

工业增加价值率是各工业行业的增加价值率的加权平均数,即

其中,V为工业增加价值率,Vi为工业内部行业i的增加价值率,Y为工业总产值,Yi为工业内部行业i的总产出。由此可以看出,工业增加价值率的变化受到其内部行业增加价值率变化的影响,而影响力的大小则由行业的产出规模大小决定。

进一步深入分析后发现,1993—1996年,中国工业增加价值率的下降是在全部工业行业增加价值率集体下降的背景下发生的,那么是什么原因导致所有工业行业增加价值率都下降了呢?通过图9.4可以了解到,在1993—1995年间,中国农产品收购价格和工业品出厂价格迅速上涨,与其前后一些年份进行对比可以发现,这3年的物价上涨速度最快,使得大多数工业企业在短时间内难以对价格上涨做出相应调整,直接导致了工业生产成本上升。所以,1993—1996年中国工业增加价值率下降主要是由中间产品价格短期内迅速上涨所导致的。这实际上也解释了为什么在1996—1999年工业增加价值率又迅速回升。

图9.4 中间产品价格指数(上年=100)

与第一阶段的情况不同,2002—2005年中国工业增加价值率的下降,不再是一次所有工业行业的集体行为,而是一种结构性的下降。通过对各行业增加价值率变化情况的深入分析发现,这一时期,在全部39个工业行业大类中,有25个行业大类的增加价值率上升了,增加价值率上升的行业数多于下降的行业数。但是,在增加价值率下降的行业大类中却包括几个产值比例较大且增加价值率降幅也很大的行业,如电力、热力的生产和供应业由53.76%下降至32.08%(降幅超过20%),还有石油加工、炼焦及核燃料加工业由20.98%降至15.28%,化学纤维制造业由22.19%降至18.85%,因此导致了工业整体增加价值率的下滑。在增加价值率上升的行业大类中,采矿业(特别是石油和天然气采选业和有色金属采选业)和轻工业(特别是食品工业和纺织服装工业)的增加价值率上升幅度最大。

综上所述,20世纪90年代中国工业增加价值率的快降快升是由短期内价格大幅波动所导致的,并不能反映工业整体及工业行业附加值程度的变化。但是进入21世纪以来,特别是2002年以后,伴随着重工业的迅速发展,石油、煤炭、金属矿物等自然资源出现了紧张局面,其相对价格出现大幅上涨,因而导致了采矿业增加价值率的上升,以及资源消耗高的产业增加价值率的下降。轻工业在产值比例下降的同时,增加价值率明显上升,附加价值和经济效益显著提高,说明轻工业在经历了多年结构调整和发展之后,已经成为比较成熟的产业,进入集约式发展阶段。

9.1.4 高技术化程度

根据第8章的指标设计,本书分别计算了增加值口径和总产出口径的工业高技术化指数。需要特别指出的是,这两种口径的高技术化指数之间存在联系,若增加值口径的高技术化指数大于总产出口径的高技术化指数,则说明高技术产业增加价值率大于制造业平均水平。〔1〕

图9.5描绘了两种不同口径的高技术化指数变化趋势。可以将1995—2006年中国工业高技术化演变过程分为三个阶段。

图9.5 两种不同口径的高技术化指数

第一阶段为1995—2000年,这一时期高技术产业产值(增加值或总产出)占制造业产值(增加值或总产出)的比例大幅上升,然而,两种不同口径的高技术化指数趋势曲线几乎重叠,即两种口径的高技术化指数相等,也就是说,高技术产业增加价值率与工业平均增加价值率相等,反映出高技术产业的经济效益并不低于其他工业行业的平均水平,这一时期是高技术产业发展的起步阶段。

第二阶段为2000—2003年,高技术化指数仍然保持强劲上升趋势,反映出制造业产值构成中高技术产业的继续扩张。但是这一时期的特点在于,增加值口径的高技术化指数曲线的上升趋势逐渐弱于总产出口径的高技术化指数曲线,这意味着高技术产业的增加价值率逐渐低于工业平均增加价值率。这一现象能够更加深层次地解释2003年之后高技术化指数的下降趋势,即由于高技术产业的经济效益开始低于制造业平均水平,而导致资源向其他行业流动。

第三阶段为2003—2006年,高技术化指数开始下降,制造业产值中高技术产业的产值占比受到其他行业的挤压。

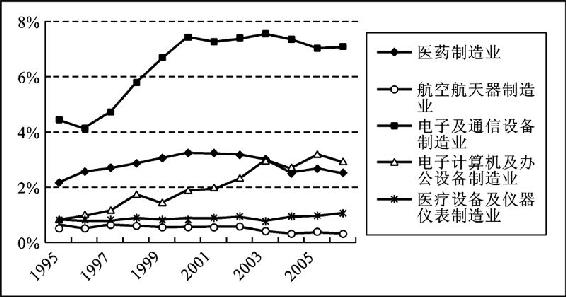

以上我们已经从增加价值率相对下降(相对于制造业平均增加价值率)的角度解释了这一时期高技术化指数降低的原因,此处将对高技术产业内部行业产值比例的变化趋势进行具体分析。如图9.6所示,2003年以来,高技术产业内部的电子及通讯设备制造业、医药制造业、航空航天器制造业、电子计算机及办公设备制造业的产值比例有不同程度的下降,而医疗设备及仪器仪表制造业的产值比例稍有上升。

图9.6 高技术产业内部行业增加值占制造业增加值的比例

纵观中国高科技产业的发展历史可以发现,从20世纪90年代至21世纪初(2003年),中国搭上了全球高科技和信息化浪潮的顺风车,在政府的倡导和政策支持的良好环境下,加上投资者对高技术产业未来高回报的良好预期,中国的高科技产业经历了一轮快速发展时期,在制造业产值构成中的比例不断扩张。但是经历了多年的发展之后,高科技产业的高回报特征(相对于其他制造行业)却始终没有体现出来。2000年以后,高科技产业相对于其他制造行业来说,附加值率反而下降了。在市场机制的作用下,2003年以后,高科技产业的产出份额逐渐缩小也是意料中事。

综上所述,中国工业的高技术化程度仍然比较低。一直以来,我国的大多数高科技企业主要从事的是高科技产品生产过程中的低端环节,所以,其增加价值率并不比其他制造行业高,也就缺乏持续发展(吸引更多要素投入)的动力机制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。