企业资质管理和等级标准通过资质审核来规范企业的承包范围和工程类别,所以实际上也就是国家建设主管部门制定的建筑市场准入制度。不过需要说明的是,我国建筑市场的企业资质管理并非是一种完全的市场准入制度,无资质等级的大量劳务型企业并没有被限制进入或被排除出建筑市场,而资质等级较低的企业也可以在一定限额内承揽工程施工任务。

实行资质管理制度后,建筑业企业必须按照其拥有的注册资本、专业技术人员、技术装备和已完成的建筑工程业绩等条件申请资质,经当地省级建设主管部门或建设部审查合格,取得建筑业企业资质证书后,方可在资质许可的范围内从事建筑生产活动。

资质管理规定的颁发和实施,提高了行业进入门槛,这对于解决不具备施工条件的企业超越资质承揽工程的恶性竞争问题,以及调整和优化产业组织结构、整顿和规范建筑市场秩序等发挥了积极的作用。但从前几轮资质管理实施的情况来看,始终存在各个级别之间的资质核定标准相差不大的问题,而且长期以来只有进入机制,没有退出机制,其结果是最终导致高等级的资质企业数量增长较快。

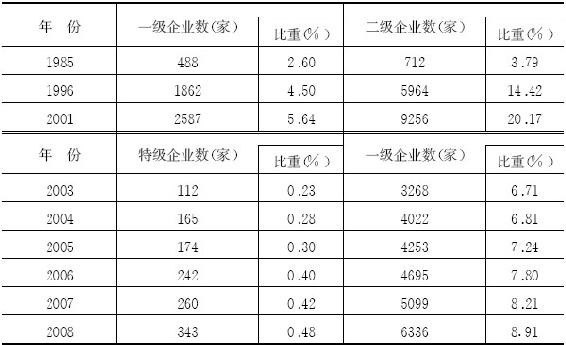

如表4-7所示,1985年取得一级和二级资质的企业分别只有488家和712家,占全部资质等级企业总数比重分别为2.60%和3.79%,之后,高等级企业数量快速增长,至2001年这一比重进一步上升为5.64%和20.17%。在此背景下,第四轮资质管理提高了高等级企业的标准,避免了平均化的划分办法。但没过几年,特级企业和一级企业的数量又呈现出明显的上升趋势,其中尤其是特级企业的数量增长过快。2003年特级企业数为112家,占全部资质等级企业的比重只有0.23%,至2008年,特级企业数达到343家,比2003年增加了2倍多,所占比重也上升至0.48%。特别值得关注的是,从2007~2008年的一年时间内,特级企业增加了83家。一级企业的数量也同样出现了快速增长,2008年达到6336家,比2003年增加了近1倍。高等级企业的数量和比例不断上升的现象说明,资质管理制度的制定往往不能适应产业发展和市场竞争的动态变化,偏重于进入限制而缺乏清出机制,因而对于优化行业组织结构和规范企业竞争行为存在一定的局限性。

表4-7 建筑业高资质等级企业的数量变化

注:(1)比重为占全部资质等级企业总数的比例,不包括劳务分包企业和等级外企业。(2)2003年以后的一级企业数为施工总承包和专业承包一级企业的合计。

资料来源:1985年数据摘自肖桐(1988,p397);其他根据《中国建筑业统计年鉴》数据。

另一方面,资质管理制度在行业划分上也不尽合理。2001年颁发实施的现行资质等级标准将施工总承包系列划分为房屋建筑、公路、铁路、港口与航道、水利水电、电力、矿山、冶炼、化工石油、市政等12个类别,行业划分带有按行政管理部门划分的痕迹,而且其中一些资质类别从工程性质、技术特点和工程管理方面的要求上十分相近,如公路工程和市政总承包资质中的道路工程。过细的行业类别划分,限制了企业的活动空间和发展潜力,不利于企业跨行业发展和行业结构的调整。

从企业资质的行业分类来看,房屋建筑工程、铁路工程和公路工程企业所占比例较大,特别是房屋建筑企业过于集中。以特级企业为例,在取得各类特级资质的264家企业中,房屋建筑企业168家,约占64%;铁路工程企业32家,约占12%;公路工程企业24家,约占10%。这三类特级企业占特级企业总数的比例为86%,其他特级企业数量仅占14%。另据原建设部2006年对146家特级企业的调查显示,53%的特级企业年人均利润低于1万元,其中5家的人均利润低于1000元;一半以上特级企业所承接单项工程规模平均为1300万元,是资质管理规定中三级企业的水平;146家特级企业科技投入占营业额的平均比重仅为0.56%,低于0.5%的企业有86家〔6〕。特级企业的现状说明,资质等级制度没有真正起到形成分层次竞争的作用,许多高资质企业并不具有相应的综合实力,而是挤在房屋建筑市场和中低端市场与较低资质的企业抢夺工程,加剧了企业之间的低水平竞争。

此外,资质管理制度对专业类别的划分也显得过多过细。在现行的资质等级标准中,专业承包系列共设置了地基与基础、土石方、建筑装修装饰、建筑幕墙和预拌商品混凝土等60个工程类别。过多的专业类别同样不利于专业性市场的充分竞争和企业的跨行业发展,导致更多的企业挤入施工总承包市场。2002年以来,取得总承包资质的企业一直远多于专业承包企业。2003年总承包企业为2.94万家,而专业承包企业只有1.93万家;至2008年,专业承包企业的数量增长速度较快,达到3.29万家,但仍少于3.82万家的总承包企业。两者的不对称现象说明,目前的资质管理制度没有起到调控施工总承包企业总量的作用,总承包市场的过度进入状态并没有得到改善。

2007年3月颁布的《新特级标准》废止了6年前制定的总承包企业特级资质标准,在原来的特级资质标准的基础上增加了对企业管理水平、科技创新能力以及融资能力和社会信誉等方面的考评指标,其目的在于促使特级施工企业从施工总承包向工程总承包方向发展,以真正发挥龙头企业的领军作用。这对一些大型建筑企业集团来说是一次提升的机遇,长期来看也有利于提升建筑行业的整体竞争力。但是,新标准中的许多硬性指标在短期内操作起来有许多困难,过细过高的具体要求不仅会增加企业的负担,还可能人为地限制企业的发展空间。

另一方面,新一轮资质管理制度的一个特点在于对行政审批方式进行了改革,将企业的资质受理由过去定期集中受理的方式改为随时受理、限时审批;取消了对工程勘察、设计、施工、监理企业及招标代理机构的资质年检工作。但取消企业资质年检后,如何对取得资质企业实施后续的动态监管、对资质标准不达标的企业制定有效的市场清出措施等问题,对建设行政主管部门的市场监管工作提出了新的要求。此外,新的资质管理规定将高级别以外的资质管理权限和审批权限分散到各级政府和主管部门后,也可能导致不利于消除对本地区和本部门的地方保护主义等新问题。

以上分析结果显示,企业资质管理作为一种市场准入制度,构成了建筑市场最主要的进入壁垒,这对于维护市场竞争环境和调整产业结构起到了一定的促进作用;但在等级设定、专业划分等方面存在诸多有待进一步改善的地方,对于抑制市场过度进入的实际作用也较为有限。从以往的实践看,每当新一轮的资质等级管理标准出台后,很多低资质企业想方设法提高等级进入高一级市场,导致较高等级的企业越来越多,过多企业在同一平台竞争;而高等级企业也涉足到中小型工程项目市场,加剧了低层次市场的无序竞争。建筑市场的竞争现状,对现行的资质管理体系和等级标准提出了进一步完善的现实要求。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。