战略一:主动放弃一部分客户。通过调查你会发现,其实企业大部分的应收账款是来自于少量的客户,也就是说,给你的企业带来大额应收账款的,只是你的一小部分客户。他们一方面会压死你的资金,另一方面又提高你的成本,因为追款会花去你很多的时间和精力,不把你拖死也把你耗死。所以,对于一些经常拖欠货款或者美誉度、诚信度低的劣质客户,企业要主动进行裁减、主动选择放弃,不要把时间、人力、精力放在不值得投资的客户身上。

战略二:掌控好20%的客户。因为这20%的客户往往占据了企业80%的应收账款,如何与这20%的客户搞好关系?如何给他们压力,刺激他们付款?你一定要建立追账的档案,安排追账的人员,采取正确的追账途径和追账的方式,随时随地追账。相信只要你紧盯好、掌控好这20%的客户,你在账款的回收上就一定会取得成效。

战略三:消除一线人员的偏向。

当一个大客户在下订单时提出欠款的要求,你的业务员会同意吗?相信大部分的业务员都会同意。为什么?因为业务员只要拿到订单就能完成任务,拿到订单就能获得提成。为了更简单、更快捷地签订合同,业务员往往会扩大事实,甚至配合客户来说服老板同意对方的欠款要求。他会对老板说有强大的竞争对手存在,一定要抓紧时间;如果不能欠款客户就不合作了,等等。所以,业务员是比较偏向给客户“应收账款”。

那我们如何才能消除业务员的这种不良倾向呢?也就是说,不但要改变企业员工尤其是业务员的“应收账款”观念,还是能维系住客户。这就要求企业必须同时针对客户和员工,提出不同的改善方案。

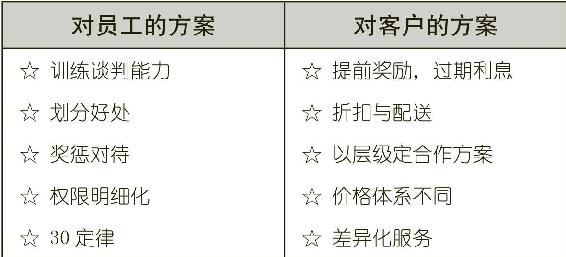

针对员工的五种解决方案:

方案一:训练谈判能力。既然是做生意,双方坐下来谈判是必不可少的。所以,首先你要培养员工尤其是业务员的谈判能力。我把谈判人员分为四类:一类谈判者是“羊”,一类谈判者是“枭”,一类谈判者是“狐狸”,一类谈判者是“驴”。“羊”是很温顺的,温顺得可以任人宰割,别人进他就退,对客户的要求他可能会全部接受;“狐狸”,当然是非常狡猾的,处处为自己着想,处处设下陷阱;“枭”,一个真正的谈判家就是“枭”,不卑不亢,该争取的利益寸步不让,同时也能为对方设想;“驴”,就是认死理,不知道变通,成就成、不成就不成,极易导致谈判进入死胡同。“羊”不能让企业得到最大的利益;“狐狸”会让客户反感;“驴”太犟,不听使唤;只有“枭”能够得到包括客户在内的所有人的尊重。

如果面对一个强势的客户,我们要不要先做一个让步呢?绝对不让,寸步不让。如果我们让步,他将再次提出新的条件,当一让再让之后,这次的合作也“食之无味、弃之可惜”了,之前所消耗的时间、人力、物力也就付诸东流了。如果客户态度很坚决,我们该怎么办呢?交换,只有通过交换才能在满足客户要求的同时,不让自己吃亏。比如这批货本来价值150万元,客户说能不能打八折?可以,给现金就打折。再如,应收账款的账期本来是一个月,客户想改成两个月,那配送的赠品就没有了。对于客户提出的条件,我们要表示理解,但同时也希望对方拿出诚意来,用另一个对我们有利的条件进行交换。

方案二:划分好处。很多企业给业务员的提成是按销售额和回款额双向考核来计算的。假设今天销售了100万元,业务员收回了100万元,那就给他满额的提成,假设是5%;如果只收回50万元,那就只给这50万元的提成,同时提成也相应减半即2.5%,,剩下的等他把另外50万元收回来之后再发。在这种情况下,业务员就会想尽办法去收回账款,他会和客户搞好关系,他会关注对方什么时候有钱,他会给老板出谋划策如何把钱要回来等等。

方案三:奖惩对等。还举上面的案例,假设今天销售了100万元,如果业务员一次性就收回了这100万元,企业可以给予他2%的提成奖励或其他物质奖;当场只收回50万元,剩余50万元应收账款,如果在一定时期内提前收回了,也可以给予适当奖励;如果这50万应收账款迟延,则要相应扣减业务员的提成比例;如果最终收不回这50万,业务员不仅得不到提成,还要承担相应的赔偿责任。这样,业务员在谈判的时候就不会轻易地给客户应收账款。

方案四:明细权限。如何减少应收账款,如何把应收账款控制到最低?预防胜过补漏。因此,企业要对欠款的权限进行明细化设置。具体来讲,就是业务经理可以欠多少钱?总经理可以欠多少钱?给出一个明确的数额,避免这些人打着经理或总经理的旗号在外面乱欠账。从业务员到业务经理、业务总监、副总经理、总经理,企业一一指定权限,在权限内的,责任人可以拍板;如果越权,一切后果由责任人承担。

方案五:遵循“30”定律。首先,欠款的期限不要超过30天。因为欠款超过30天以后,很多人就养成欠钱的习惯,反正都欠1个月了,再欠几个月也无所谓。其次,欠款的比例不能高于30%。因为调查发现,很多企业现在的利润都是在10%到30%之间,如果有15%的应收账款没有要回来,利润就少了15%;如果应收账款超过了30%,你把自己都搭进去了,企业还如何继续运作和发展?所以,企业要对所有的员工提出要求,那就是应收账款的比例不能超过30%,且账期不能超过30天。

同样,针对客户也有五种解决方案:

方案一:提前奖励,过期处罚。如果客户能够提前或准时付款,企业就给予奖励,比如赠品、现金打折等,目的在于激励;对于延后付款的客户,企业就要给予处罚,比如付息、取消折扣等。要注意的是,这些奖惩措施都必须在双方签订合同时约定好。

方案二:灵活把握折扣与配送。比如客户能够付全款,我们就给他打八折;如果能够立即付款,我们就给他打七折;如果能够现金当场支付,我们可以在七折的基础上再额外配送赠品。通过折扣、赠品的刺激,可以让企业在最短的时间、以最快的速度拿到货款,避免了应收账款的出现和以后收款的麻烦。

方案三:分级而定。企业根据客户的美誉度和诚信度,以及之前交易的表现,对所有客户做一个ABCD的分类,不同的分类级别将决定客户的付款期限和优惠额度。如果是A级客户,它的最迟付款期限为1年,可以享受7折的现金折扣;如果是B级客户,它的最迟付款期限为半年,可以享受8折的现金折扣;以此类推。

方案四:制订不同的价格体系。一个产品可以有不同的价格,企业根据客户的进货状况、付款金额、付款周期的不同,产品价格也可以不一样。比如某旅行社组织一趟豪华欧洲游,全程单人票价为5万元,如果现场报名、现金付款,即可免费携1人参加,也就是两个人5万元。通过价格的诱惑,旅行社可以有效刺激那些摇摆不定的客户。

方案五:提供差异化服务。举个例子,有三个客户来买你的产品,而你所提供的产品的质量、价格也是一样的。A客户一个月买10万元、B客户一个月买50万元、C客户一个月买100万元。如果他们持续地购买,而你的服务也始终一视同仁,试想这个持续购买100万元的客户,他的心理会不会产生不平衡?

显然,百分之百会产生不平衡。而这时,一旦你的竞争对手稍微给他一点好处,他马上便会投入他人的“怀抱”。所以,企业要重视差异化服务。客户付款越及时、付款额越大,那么,他得到的好处将会越多、享受的服务也将越好。这样,让客户在付款之后还能感受到被尊重,让他觉得付款也是一种享受。当然,这并不是说企业对那些付款少、付款慢的客户服务就不好了,服务同样也要好,只是对付款及时、付款额大的客户服务要特别好。

总而言之,如果企业能够通过以上手段刺激客户给你付现金,刺激他早付、预付,那么企业的应收账款管控就会非常的到位,就能减少现金流危机、消除财务隐患、降低经营风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。