3.4 项目评价的新方法——实物期权分析法

传统的项目评价分析方法(DCF)以NPV为准则,并进行不确定性分析,其不确定性分析方法主要有敏感性分析、盈亏平衡分析、概率分析等,它们虽然具有简单易行的特点,但反映不出投资者在风险条件下投资行为的主动性特征,这种主动性能够使投资者在相当大的程度上驾驭风险,譬如可以在产品市场价格低廉的时间“按兵不动”,而到了价格高涨时期则“大兴土木”。在实际的投资活动中,绝大多数项目都有在投资时机方面的可选择性。如果我们在项目评价分析模型中能包容这种风险条件下灵活机动性的价值的信息,那么它将很大幅度地提高决策的科学性。目前,一种全新的项目评价分析方法正在悄然兴起,那就是基于期权定价理论的评价方法。

3.4.1 项目投资中实物期权分析

期权(option)是指对特定对象物的选择权,是衍生金融工具的一种。其基本特征是:期权持有人(期权购买者)具有在规定期限内的任何时间(美国式)或执行日(欧洲式),按双方约定的价格(Exerciseprice或Strikingprice)买进或卖出一定数量某对象物的权利,这种对象物可以是普通股股票、政府债券(利率)、货币、股票指数和商品期货等。在现代企业项目投资决策中,经常会遇到各种期权问题,包括投资时机选择权、后继投资选择权和放弃投资选择权等。

(1)项目投资时机的选择权。对于企业进行实产投资时,最基本的分析方法是净现值法。这要求先预测投资后各年的现金流序列C1、C2、…、Cn,然后确定适当的资本机会成本,即折现率γ,计算该项目的现值:

![]()

如果资本支出的现值为C0,对象物的价格就是项目的现值PV,而且PV具有不确定性。如果现在就决定该项目上马或不上马,相当于上述择购权的执行日就是现在,当项目要上马时,管理给企业增加的价值就是NPV。因此,该择购权的价值为:

VcT=max{O,PV- C0}=max{O,NPV}

但如果不必马上做出投资决策,而是今后T年内,那么该投资项目就相当于执行期为T年的美国式择购权,显然比现在做出项目决策具有更大的价值。这个择购权的对象物,即项目资产是支付红利的,红利就是项目上马后产生的现金流。该项目早上马意味着早得现金流,但要早投入资本C0;晚上马意味着损失现金流,但盈得投入资本C0的利息。如果是“好”项目,晚上马会造成损失;如果是“坏”项目,晚上马或不上马则带来收益。权衡利弊得失,求出最优上马时间(或不上马)是管理者的任务。因为可以等待,管理者就有机会捕捉最有利的时机,增加收益,避免损失。无红利的美国式择购权是不会提前执行的,有红利的也不总是提前执行。但如果红利数额相当大,会使其拥有者在红利支付前行使择购权。而在项目投资决策中也会采取相同的行动:当投资项目的预期现金流充分大时,就会马上投资,抓住这些现金流;可是当预期的现金流比较小时,管理者则倾向于继续保持其择购权,而不是马上投资,甚至NPV>0时也是如此。这说明了为什么经理们有时对NPV>0的项目也犹豫不决。在NPV接近于零时,持有择购权会给企业增加价值。

(2)后继项目投资选择权。在投资项目不确定性分析中,如果未来的投资是否执行要视一个先期投资是否成功,则后继项目可视为一个期权(call),也可称为发展期权。例如,某个投资项目本身的净现值接近于零或负值,但只有该项目上马,后继项目才有可能上马,今后才有可能获取丰厚的回报,若该项目不上马,今后很可能失去在该行业竞争的机会。很显然,这类问题的实质就是,一个现在要决策的投资项目,即是一个执行日为今天的资产择购权,资产的现价即是现在预测项目的现值,执行价格就是投资的额度。附加一个后继项目,这个附加后继项目的选择权就是一个T年后执行的资产择购权(欧洲式),它的价值自然应该加到现在决策项目的净现值中去,即现项目的净现值=不附带后继投资的项目净现值+后继项目投资选择权的价值其中,后继项目投资选择权的价值等于资产择购权的价值。

(3)投资项目放弃选择权。如果说发展期权是一种择购期权(call),旨在扩大上方投资收益,那么放弃选择权则是一种择售期权(put),意在规避下方投资风险。例如,企业财产保险费投资就相当于一种卖出期权,期权的执行价格就是保险合同规定的偿付额。如果发生意外灾害(如火灾或地震等)财产遭受损坏,其价值低于保险赔款,企业将放弃财产,并按照保险合同收取赔款。这类似于股票降到某种价值后,持有者就会行使卖出期权。某项资产是投入使用还是放弃,主要取决于继续使用是否具有经济价值。如果资产不能提供正的净现值,即使还有使用价值,也必须终止使用(类似于行使资产取消权),或在旧货市场出售。这里,旧货市场为资产所有者提供了一种隐含的卖出期权。期权的执行价格就是该项资产的净残值。

3.4.2 基于期权定价理论的投资评价分析模型

期权是有价值的,如何量化这些价值一直是人们研究的热点问题,其中最著名和最常用的模型是布莱克—斯库勒斯模型(Black- ScholesModel),但该模型只适用于计算欧洲式期权的理论价格,对实际期权问题如投资时机的选择问题等解决的适用性较差,而二项树模型(BinomiolMethod)从原则上讲,可以处理任何复杂的期权问题。它是对风险中性方法[2](Risk- NeutralMethod)的扩充与推广。

(1)二项树模型。假定把一年划分成n期(n= 1,2,3,4,…),对象物的价格在每期发生一次变化,而且变化只有两种可能性:上升某个百分点或下降某个百分点。如果适当选取上升或下降的百分数,一年后则可能有n+ 1个不同的后果,正如二项式分布一样。对于每个后果计算出相应期权的价值,然后由后往前逐期推算,像决策树一样,最后求得期权的现在价值。

假设:已知对象物的现在价格,期权执行价格,无风险利率,到执行日的时间(以年为单位)以及对象物价格年变化率的均方差σ。

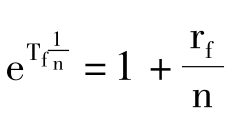

步骤1:把一年划分为n期,假定对象物价格在每期发生一次变化:上升Ku或下降Kd(百分数),其中Ku和Kd由下式确定:

![]()

步骤2:上升概率Pup由下式确定:

(1+ Ku)Pup+(1+ Kd)(1- Pup)=

求出:

则下降的概率:

Pdow0= 1-Pup

步骤3:求出各期对象物可能的价值及期末期权的价值,然后由后向前逐期计算期权的价值,直到得出其现在的价值。二项式方法是一种近似方法,当期数n相当大时,可以取得理想的效果。它可以处理十分复杂的问题,如有红利发放的美国式择售权价值等问题。

(2)布莱克—舒尔斯模型。布莱克—舒尔斯模型是由费雪·布莱克(Fischer Black)和梅隆·舒尔斯(Myron Scholes)在1973年提出的期权定价模型。布莱克—舒尔斯模型假定股票回报率服从正态分布,并且股票价格服从马尔可夫过程。在此假定条件下,得买权价格为:

P=S·N(d1)-XerT·N(d2)

其中,S为股票的当前价格,X为约定价格,T为到期期限,N(d1)和N(d2)分别表示在标准正态分布条件下,变量小于d1和d2的概率,d1和d2的取值如下:

![]()

以上两式中,σ为股票回报率的标准差。同理,根据买权-卖权平价关系和1-N(- d)=N(d)可解出卖权的价格为:

P=XerT·N(- d2)- S·N(- d1),

其中,d1、d2的值不变。

运用布莱克—舒尔斯模型进行期权估价需要如下数据:1约定价格;2到期期限(年);3年无风险利率;4年股票回报率的标准差;5股票的当前价格。计算步骤:

第一步,计算d1、d2;

第二步,查正态分布表得N(d1)和N(d2)或N(- d1)和N(-d2);

第三步,计算买权和卖权的价格。布莱克—舒尔斯模型提出的时间比二项树模型较早,但是,从数学逻辑关系上,二者是一致的,若将布莱克—舒尔斯模型的N(d1)看作二项树模型中的x,则P= S·N(d1)- XerT·N(d2)正好相似于二项树模型估计买权价格时所设计的投资组合。布莱克—舒尔斯模型的优点是,只要能够预测投资的现金流量和投资收益率的标准差,并较准确地设定无风险利率,便能够估计出期权的价值,而不需要假定投资收益按固定的速率变动。

3.4.3 投资决策实物期权分析方法的应用

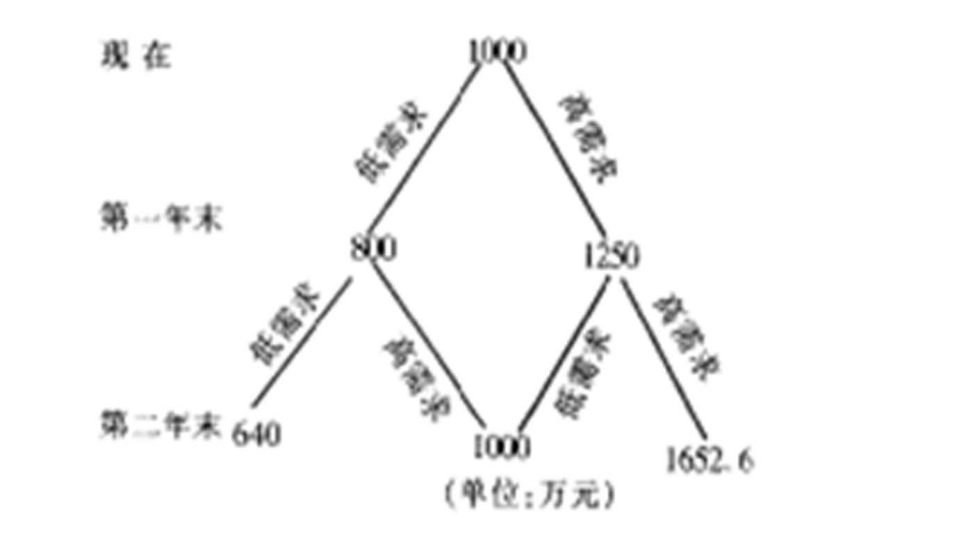

(1)实例1。西安开米股份有限公司考虑到现在市场上出售的各种洗涤剂均为化学制品,对环境造成相当破坏和污染,最近准备推出一种以天然植物为原料制造的环保型洗衣粉项目。该洗衣粉的制造和使用过程不会造成环境污染,预期会受到社会的欢迎。经过初步测算,投资现值为900万元,而项目的现值PV=1000万元,该项目可以永续生产。经过调研分析,天然制品市场具有很大的不确定性,主要取决于消费者的环保意识和竞争产品的营销策略。如果对环保洗衣粉的需求低,则第一年的现金流仅为80万元,若资本的机会成本为10%时,项目第一年末的现值PV1=80/0.1= 800万元;如果第一年市场需求高,则现金流可达125712万元。

图6—3—3 环保洗衣粉项目可能的现值

图6—3—3说明环保洗衣粉项目可能的现值导致第一年末该项目的现值PV1=125/0.1=1250万元;在第一年市场低需求的情况下,若第二年仍为低需求,则第二年现金流会降至64万元,第二年末项目的现值PV2= 640万元;若第二年变为高需求,则第二年现金流为100万元,第二年末项目的现值PV2=1000万元;其余类推。

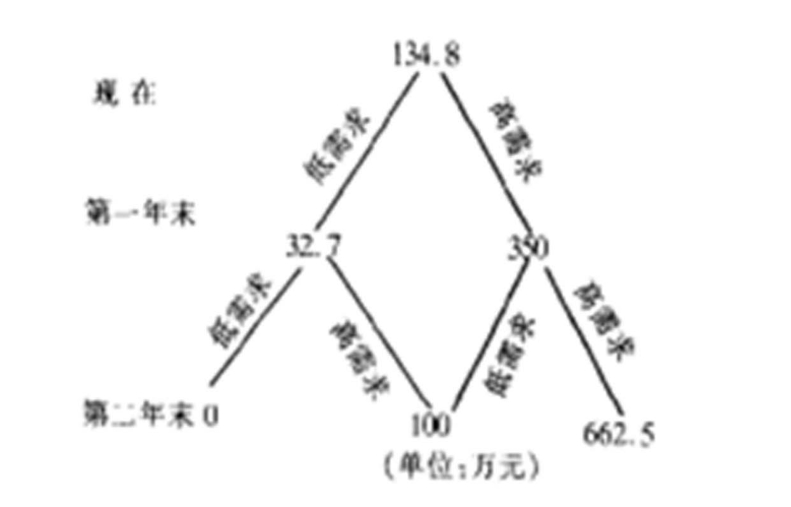

图6—3—4 环保洗衣粉项目择购权可能的价值

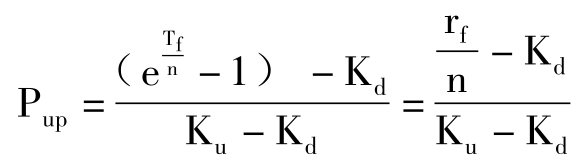

如果第一年市场是高需求,项目的回报率为(125+ 1250)/1000- 1= 0.375;如果是低需求,项目的回报率为(80+ 800)/1000-1=- 0.12,按照二项式风险中性方法,如果无风险利率为5%,可以通过下列式子期望回报率= 0.05。

图6—3—4说明环保洗衣粉项目择购权可能的价值= Pup×0.375+(1-Pup)(-0.12)求出市场高需求的概率Pup= 0.343,因此低市场需求的概率Pdown=1-0.343=0.657。由图6—3—4容易看出,在第二年末择购权的价值分别为0、100、662.5万元,列于图的底部。当第一年为市场低需求时,第二年择购权价值的期望值为100×0.343+ 0×0.657= 34.3万元,折算到第一年末,则择购权的价值为34.3/(1+ 0.05)= 32.7万元。这时项目的现值为800万元,低于执行价格(900万元),故此时不执行择购权,即项目不上马,择购权的价值为32.7万元。当第一年为市场高需求时,类似地可计算第一年末择购权的价值为(662.5×0.343+ 100×0.657)/1.05= 279万元,但此时项目的价值为1250万元,若执行择购权可得收益1250- 900= 350万元,大于持有择购权的价值(279万元),此时应执行择购权,即决定项目上马。这样,可把该处期权可能的价值写为350万元。由此求出,若保持择购权,其现在价值为(350×0.343+ 32.7×0.657)/1.05= 134.8万元大于立即执行的收益1000- 900= 100万元,故应等待,并得出择购权的价值为134.8万元。

可以看出,投资时间可选择的环保型洗衣粉项目,给企业增加价值134.8万元。其最优决策是现在项目不上马;如果第一年为高需求,则年末上马;如果第一年为低需求则仍需等待;第二年若转为高需求时,项目上马;第二年若仍为低需求,则放弃该项目。对于后继项目投资选择权和投资项目放弃选择权价值的量化分析与此类似,这里不再赘述。

项目投资中期权的最大特点就是给期权持有者一种决策弹性,使其可以灵活利用市场各种变化的可能性,在最大控制风险的同时,又不丧失获得可能出现的获利机会。利用二项式法确定项目投资中期权的价值,既简便又具有普遍适用性,为解决实际问题提供了量化的依据和基础。

(2)实例2。某公司欲1997年投资1000万元上马电视机生产线,1998年开始生产和销售,预计该生产线营运期间各年现金流量如表6—3—3:

表6—3—3 TV生产线现金流量 单位:万元

![]()

设风险调整贴现率K=20%。

——传统的投资决策方法。首先采用净现值(NPV)法对该方案进行决策分析:

NPV=∑At(1+ K)-T= 1185.32-1200=-14.68(万元)净现值小于0,所以投资方案不可行。

但是,一项投资的实施,不仅可以带来现金流量,而且能够带来其他无形的收益,如熟悉了一个新领域,锻炼了一批新人才,同时为今后在该领域追加投资提供了可能和便利。若上述公司打算通过生产电视机来培育销售渠道和知名度,预计到2000年,数码、纯平、网络功能等技术将达到成熟,市场需求将大增。届时,该公司可以不失时机地上马数码、纯平和具有网络功能的新型电视机生产线,并进一步扩大生产,实现公司“蛙跳”战略。公司对2000年之后的有关销售情况做了预测,资料见表6—3—4:

表6—3—4 扩大生产线现金流量 单位:万元

![]()

以1997年为基准,NPV= 1093.15- 1157.40=- 64.25(万元)。净现值仍然小于0,说明此项扩张投资方案也不可行。所以,按照传统的投资决策分析方法,公司的“蛙跳”战略无法实现。

——期权的决策方法。现在的问题是,目前新型电视机投资的价值有很强的不确定性。根据样本测定,投资电视机的相应收益率随市场变化的估计标准差为35%,也就是说,其净现值有大于0的可能性。3年后新型电视机市场前景将较为明朗,净现值是否大于0将有更明确的结论。这样,公司实际上在进行是否掌握一项选择权和投资机会的决策,若现在上马电视机生产线,便掌握了3年后上马新型电视机并进一步扩大生产的选择权和机会,否则将失去该选择权和机会,若3年后情况看好,公司将坐失良机。所以,现在上马电视机生产线,除了得到现金流量外,还拥有了一项3年后上马新型电视机并进一步扩大生产的机会,也就是获得了一项选择权,公司必须慎重考虑这样一个选择权的价值。

用期权的概念来定义,这一选择权等同于一个期限为3年,约定价格为2000万元(投资额),标的资产当前价格为1093.15万元(投资生产经营期各年现金流量的现值)的买权。所以,该选择权的当前价值就相当于该买权的现价(期权费)。

已知σ= 35%,T= 3,S= 1093.15万元,X= 2000万元,设无风险利率为10%。

根据布莱克—舒尔斯模型计算如下:

d1=- 0.438,N(d1)= 0.3307; d2=- 1.044,N(d2)= 0.1483;

代入公式得买权的价格P= 143.85(万元)。

所以,该机会的当前价值为143.85万元。那么,1997年投资电视机的实际净现值为:NPV=- 64.25+ 143.85= 79.60(万元)。净现值大于0,说明从公司的整体长远战略考虑,现在应该投资电视机生产线。

以上分析表明,传统的投资决策方法没有考虑并核算投资机会的价值,期权理论——期权估价在传统决策方法的基础上考虑了并核算了投资机会本身的价值,将投资机会的价值量化,拓宽了投资决策的思路,使分析方法更为合理。期权理论应用于投资决策,不是对传统投资分析方法的否定,而是在保留传统投资分析方法的合理性的基础上,对传统的投资分析方法的改进和拓宽。在实际中,二者需要结合运用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。