经济发展史和发展经济学理论研究表明,将储蓄转化为生产投资的资本形成,是推动一个国家经济发展的根本动力。发达国家早期经济发展如此,当今发展中国家要实现经济起飞更是如此。一般而言,储蓄向生产投资的转化,既能通过财政手段实现,也能通过金融市场实现;储蓄和投资作为资本形成的两个环节,既可能全部存在于一国之内,也可能跨越国界。我们把储蓄和投资分别发生在两个不同国家的资本形成称为国际资本形成。本章将在发展经济学的理论视野中,历史地考察国际资本形成在发达国家早期和当今发展中国家经济发展进程中所发挥的作用,并在此基础上进行跨期比较,力图为当今时代发展中国家正确处理国际资本形成与经济发展的关系,科学制定利用外资、开放金融的政策提供历史借鉴和理论依据。

第一节 国际资本形成与经济发展:理论简述

根据思维视角的不同,可以把研究国际资本的理论文献大致归为三类:(1)马克思主义经济学的资本输出或资本国际化理论;(2)国际经济学的国际资本流动理论;(3)发展经济学的利用外资理论。限于篇幅,本章只是简要介绍发展经济学的利用外资理论。在发展中国家经济发展过程中,通过引进外资来加速国内资本形成、克服国内资本稀缺的瓶颈约束以促进经济发展,始终是发展经济学家们极为重视的主要问题之一,也是当代大多数发展中国家已经采取或正在实施的一种经济发展战略。与国际经济学一般的研究国际资本流动相比,发展经济学家们立足于发展中国家资本稀缺的现实,着重分析发展中国家利用外资的必要性,以及吸收外资的能力和安全规模等问题。正因为如此,发展经济学的国际资本理论带有明显的“利用”色彩。

一、纳克斯:利用外资加速资本形成

1953年,美国发展经济学家纳克斯(Nurkse,R.)出版了《不发达国家的资本形成》一书,不仅系统地考察了发展中国家的贫困问题,提出了贫困恶性循环理论,而且,还分析了发展中国家资本形成与利用国际资本的关系问题,形成了发展经济学利用外资理论的雏形。纳克斯认为,发展中国家的一个共同特征是贫困落后、经济发展停滞不前,由此而陷入供给和需求两个恶性循环之中难以自拔。产生这两个恶性循环的根本原因是发展中国家人均收入过低,“一个国家穷是因为它穷”。要打破贫困恶性循环,就必须大规模地增加储蓄,促进资本形成。为了解决发展中国家资本稀缺与大规模投资之间的矛盾,纳克斯认为,应该借助外国资本来加速发展中国家的资本形成。

根据当时的国际经济关系状况,他把流入发展中国家的国际资本分成两类,即国际直接投资和国际借贷与赠与。在他看来,国际直接投资带有传统色彩,即主要投向为债主国利益服务的行业,由此带来的经济发展当然是畸轻畸重的。但外国企业对经济发展的作用不是简单地取决于它是为出口还是为国内消费生产,而是在很大程度上取决于它能够把对劳动力和其他当地资源的需求增加到什么程度,取决于它把多少利润重新投资于该国。即使是为出口市场而生产的外国资本,也有助于促进各种外部经济的成长。国际直接投资即使不同于直接以国内发展为目的的资本形成,也还是直接用在资本形成上,因为它总会给生产原产品的国家增添真正的新的生产力,其他外来资本不一定有同样的特点。

与国际直接投资不同,国际借贷与赠与作为一种外国投资,可以由政府统筹使用,建设公共服务事业和社会经营资本,从而奠定一个国家经济发展的基础。纳克斯认为日本和澳大利亚是有计划地使用这些资本的例子。但是,以外国投资代替国内储蓄,总会引起消费的增加。与企业直接投资相比,国际借贷和赠与可能因被直接或间接调换而化为乌有。所以,这种自发的外国投资是否有效,主要取决于接受这种投资的国家在国内采取的配合行动如何。在这点上,相对于私人投资或政府给不发达国家当局的借款来说,政府赠与因为没有还本付息的压力,更容易直接或间接用于消费。

总之,在纳克斯看来,国际投资或赠与若用于消费,从福利经济学的观点看可能值得欢迎,却无益于发展中国家的资本形成。把外国资本用于生产性事业,受发展中国家吸收能力的限制,各种公共事业的完善需要时间,这就实际上制约了外援用于资本形成的速度。所以,纳克斯主张,发展中国家对外援和本国资源的使用必须做出全面的计划和预算,以保证在分配国内外全部可用资源时首先用于资本形成。

二、缺口理论

罗森斯坦-罗丹(Rosenstein-Rodan,P.N.)和麦金农(Mckinnon,R.I.)等人沿着R.纳克斯的思路,分别提出了储蓄缺口理论和外汇缺口理论,后来钱纳里和斯特劳特(1966)进一步将他们的理论分析模型化,提出了著名的“两缺口模型”(twogap model)。

罗森斯坦-罗丹在1961年发表《对不发达国家的国际援助》一文,根据哈罗德-多马经济增长模型的基本精神,提出了储蓄缺口理论。在资本产出比固定不变即资本与劳动不能替代的假设下,根据哈罗德-多马模型,一国在其经济发展的一定时期投资所需的规模,即相对意义上的资本需求量,可以从其目标经济增长率中求得;一国在一定时期的国内储蓄水平一般可通过时序模型分析来加以估算。由于发展中国家储蓄能力的相对不足,利用外资能够将发展中国家在一定时期的有保证的经济增长率提高到自然增长率的水平。发展中国家在经济发展中的必要外资量,等于计划投资所需的资本量与可能得到的国内储蓄的差额。罗森斯坦-罗丹认为,利用外资的目的就在于填补国内不平衡的储蓄与投资缺口,其外汇缺口只不过是其内部经济不平衡的外部表现。他指出,发展中国家在利用外资来加速经济发展时,不仅要利用外资来弥补储蓄缺口,更重要的是在引进外资的同时进行技术变革,提高劳动生产率与资本使用效率。

与储蓄缺口理论相对应,麦金农和巴拉萨(Balassa,B.)等人提出外汇缺口理论。在他们看来,储蓄缺口根源于外汇缺口。发展中国家内部经济的不平衡根源于外部经济的不平衡,储蓄缺口之所以约束了经济增长,是因为发展中国家的出口创汇能力的低下及外汇收入过低,而导致了外汇缺口的产生甚至恶化。既然如此,他们认为,就应该引进外资、外援去填补外汇缺口。在储蓄缺口理论和外汇缺口理论的基础上,钱纳里和斯特劳特在1966年提出了关于发展中国家利用外资的著名的两缺口模型。两缺口模型及其基本思想可以简述如下。

在开放体系下,国外部门对一国的总供给、总需求都会产生影响。国民经济总供给(YS)=消费(C)+储蓄(S)+政府税收(T)+进口(M),国民经济总需求(YD)=消费(C)+投资(I)+政府购买(G)+出口(X),均衡的国民收入水平是YS=YD,即:

C+S+T+M=C+I+G+X (11-1)

假设政府部门始终维持收支平衡,即T=G,则有:

C+S+M=C+I+X (11-2)

S+M=I+X

于是,I-S=M-X (11-3)

(I-S)是投资大于储蓄的数额,即称为“储蓄缺口”;(M-X)是进口大于出口的数额,即称为“外汇缺口”。I-S=M-X意味着储蓄缺口与外汇缺口之间必须保持平衡关系。

在经济发展中,发展中国家不仅受到储蓄缺口的约束,而且还受到外汇缺口的限制。在经济发展的一定时期,基于开放经济运行中的宏观供需均衡的要求,储蓄缺口与外汇缺口应该在数量上相等。然而,正如基本的国民收入核算恒等式必然是事后得出的一样,储蓄缺口等于外汇缺口不过是经济在运行中进行调节的“事后”结果。在事前或在过程之中,由于储蓄者、投资者、进口者和出口者各自独立的愿望,是受到世界经济状况和国内各种限制制约的,投资I、储蓄S、进口M及出口X这四个变量的变动在很大程度上受不同的具体因素影响,因而不能指望储蓄缺口恒等于外汇缺口,为此,政府必须对两个缺口进行均衡调整。

如果不使用外部资源而调整两缺口,那么这种均衡调整对资本形成和经济增长都具有消极影响:

(1)如果是I-S>M-X,从理论上看,通过减少投资或增加储蓄,或既减少投资又增加储蓄,虽然可以得到I-S=M-X,但是,在短期内增加储蓄是不切实际的,发展中国家只能通过减少投资谋求两缺口的相等,其代价就是资本形成规模缩小,经济增长放慢。

(2)如果是I-S<M-X,虽然可以通过减少进口或增加出口,或既减少进口又增加出口来实现I-S=M-X。但是,增加出口受贸易条件及国内生产能力等因素的限制,在短期内难以实现,因此发展中国家不得不通过减少进口来谋求两缺口相等。然而,发展中国家的进口主要是投资品,减少进口势必会影响国内投资,资本形成率和经济增长率会因此而下降。

若有外资流入,发展中国家可以对“两缺口”进行积极调整。调整之所以是积极的,是因为利用外资进行调整有助于促进资本形成与经济增长。如果是I-S>M-X,利用外资既可以弥补国内储蓄之不足,不削减国内投资而填平储蓄缺口,又可以不必依靠减少进口增加出口来填平外汇缺口;如果是I-S<M-X,利用外资也具有同样的效果,既可以不必依靠减少进口或增加出口而填平外汇缺口,也可以避免减少国内投资或寻求国内储蓄的增加而直接填平储蓄缺口。此外,还应该看到,即使储蓄缺口等于外汇缺口,即I-S=M-X,但当I-S>0、M-X>0即缺口仍然存在时,利用外资既可以同时平衡储蓄缺口和外汇缺口、维系整个国民经济体系的内外均衡,又可以促进经济的均衡增长。

总之,引进外资平衡缺口具有双重效应:一方面,引进的资本品无需由国内储蓄来提供,能够减轻国内储蓄供给不足的压力;另一方面,由外资支撑的进口在一定时期内又无需用增加出口来支付,可以减轻外汇不足的压力。因而,外资流入为发展中国家在资本稀缺的条件下,加速资本形成和经济增长提供了发展空间。

沿着利用外资填补缺口的分析思路,在钱纳里和斯特劳特之后,一些发展经济学家进一步提出了“三缺口理论”、“四缺口理论”,即除了利用外资填补储蓄缺口和外汇缺口之外,发展中国家在经济发展过程中还需要外资去填补第三个缺口(即技术缺口)和第四个缺口(即税收缺口)。

三、外资吸收与安全利用

20世纪70年代以后,特别是80年代拉美国家爆发债务危机以来,发展经济学家不再单纯地讨论发展中国家利用外资加速资本形成、促进经济发展的必要性,开始注意发展中国家吸收外资的能力以及安全利用外资问题。

贾塔克(Ghatak,S.)认为,在假定国际金融市场上资本的供给状况及其流动格局、国内经济发展对利用外资规模的客观需要及安全利用外资等有关因素相对稳定的情况下,一国在其经济发展的一定时期的外资吸收能力主要取决于收入水平及其增长率、熟练劳动力的供给以及平均储蓄率和边际储蓄率,此外,还取决于其基础设施的性质。“一个交通运输和通信系统很差,由于缺乏适当的培训和教育设施,管理技能进一步受到妨碍的经济,可能只有很低的外资吸收能力”[1]。

世界银行国际金融部的经济专家加斯贝森(Jasppersen,F.)等人认为,影响一国在一定时期外资吸收能力的因素有国内和国外两个大的方面。在影响外资吸收能力的国外因素相对稳定的情况下,主要的国内因素有:“庞大而快速扩张的国内市场、良好的基础设施水平、良好且与国际经济密切相连的商业和金融体系、丰富的自然资源、良好的人员素质、开放的贸易与资本市场、公开的汇率制度等”[2]。萨拉菲(Serafy,S.)认为,在发展中国家,纵使外资是可获得的,但由于“缺乏与外资相补充的资源,当地的技术、人力资源、工作习惯、企业家精神与发育良好的市场……”,则上述因素互相作用的结果会“影响投资收益、阻碍资本形成,并进而阻碍经济增长”。因此,上述因素自然地会影响一国在一定时期内吸收外资的能力[3]。

发展经济学家们一般在假定国际金融市场上资本的供给情况及流动格局、国内经济发展对利用外资的客观需要及利用外资是否安全等有关因素相对不变的情况下,具体讨论了一国在一定时期按照其外资吸收能力大小而确定的利用外资规模,即所谓外资吸收规模,贾塔尔给出了一国在一定时期计算外资吸收规模(FAN)的公式。

FAN=∑It-∑St=Ky∑Yt-s∑Yt+∑C

FAN=(Ky-s)∑Yt+∑C (11-4)

s.t.:C=sY0-S0

在上式中,FAN为外资吸收规模,它是与外资吸收能力相对应的一种利用外资规模;K为资产—产值比率;Yt,St分别为第t年的国民收入和储蓄额;y为相应的国民收入增长率;s为边际储蓄率;Y0、S0分别为初始时期的国民收入和储畜总额。

与S.贾塔克的时序统计分析思路不同,D.拉尔认为,测定发展中国家在一定时期利用外资的吸收规模问题可以从两个不同的分析角度来讨论。

在D.拉尔看来,在发展中国家,虽然从宏观经济角度出发来讨论外资吸收规模具有极为重要的意义,但从微观经济角度出发,利用社会项目评估理论来分析外资吸收规模更能切合发展中国家的经济现实。为分析方便起见,拉尔假定外资只以直接投资的形式流入发展中国家,经过几年后,外资流入的社会净收益(NSB)便为[4]:

上式中,Pxf、Pif分别为产出(X)和投入(i)的边界价格(border price),X为产出的数量,ai为第i种投放的数量,hj为第j种类型劳动投入的数量,Ws为相应类型劳动的影子工资,W为相应类型劳动的实际工资,E为项目的净外在效应,K为包括留存盈余(retained income)的资本流入,δ为以外汇形式开支的归本国的资本和红利,V为外国投资者占有收入的外汇值。

通过上述计算,拉尔得出结论:在一国一定时期的经济发展中,外资流入不应使社会净收益为负,当NSB>0时,外资流入的规模是必要的,同时也是可吸收的。

在发展经济学既有理论文献中,判断一国在一定时期经济发展与利用外资规模从而判断其相应的外资规模是否安全的准则主要有世界银行准则和瑟尔沃准则两种。

世界银行的分析准则主要依据三个分析指标来进行研究:其一是债务率即一国在一定时期的债务金额与同期商品和劳务出口的总额之比;其二是偿债率即一国在一定时期当年债务还本付息额与同期商品和劳务出口的总额之比;其三是偿债比率即一国在一定时期的到期还本付息额与相应的债务总额之比。其基本要求是:债务率不高于100%;偿债率不高于20%;相应的偿债比率不高于20%[5]。

一国在一定时期利用外债、进而利用外资的规模只要符合下列要求便是安全的;反之,就是不安全的。

瑟尔沃尔(Thirlwall,A.P.)是在鲍尔(Ball,J.B.)、马塞尔(Massell,B.F.)与索罗蒙(Solomn,K.)的分析思路上展开论述的,他利用临界利息率与偿债比率这两个分析指标的对比研究来讨论一国经济发展中利用外资的安全规模。其主要内容可概括如下:一国在一定时期的利用外资规模只要满足临界利息率不超过其相应的偿债比率这个条件,那么该国在此期间的外债规模进而其外资规模便是安全的;反之,则为不安全的。其中,这里分析的临界利息率为:Cr=Gr·(S0-S)/(S0-C·Gr)。此式中,Cr为临界利息率,Gr为合意经济增长率,S0为初始储蓄率,S为边际储蓄率,C为相应的资本—产出比率[6]。

从根本上来说,受资国能成功地利用国外储蓄,关键在于国内资本利用的效率如何。如果资本使用效率长期偏低,那么国内储蓄的缺口将伴随国内储蓄的流出而有所扩大,使得一国经济越来越依赖国外储蓄,从而陷入恶性循环。如果伴随国外储蓄的利用,资本使用效率不断提高,就会削弱受资国对国外储蓄的需求程度。钱纳里等曾描绘了一种“标准趋势”,分别刻画了成功利用外资和不成功利用外资的两种典型情况[7],如图11-1所示。

图11-1 利用外资的两种趋势

四、激进主义发展经济学的国际资本理论

虽然当代激进主义发展经济学家们在研究发展中国家经济发展问题时各有侧重,但在发展中国家不发达的性质和根源问题上,有着共同认知范式,即从马克思主义的立场和观点出发,根据发达国家与发展中国家的内部条件和外部条件,从历史与现实的统一中去认识发达国家对发展中国家的“支配—依附”关系。激进主义的经济发展理论因此而被称为“依附论”。他们关于国际资本的理论分析,是在马克思主义的资本输出理论或资本国际化理论框架中进行的,在某种意义上甚至可以视其为马克思主义资本输出理论在当代的一种新发展。

他们认为,不能从表象上把不发达单纯地看成是一种落后状态或一种自然现象,而应认识到它是世界资本主义发展体系的一个组成部分,是世界资本主义积累过程的一个方面。不发达国家的现代化历史,就是被纳入发达国家主导的“中心—外围”经济体系的依附化的过程。这个过程导致了两种结果:西方国家的发达和非西方国家的不发达。如果说,在殖民主义时期中心与外围的支配—依附关系是通过不平等贸易和自然资源的剥削实现的,那么殖民地半殖民地独立之后,当今时代的支配—依附关系则是通过发达国家资本输出实现的。

著名的依附论者、埃及经济学家阿明(Amin,S.)认为,中心国家(发达资本主义国家)的资本流向外围国家(发展中国家),使中心国家资本占有外围国家生产的剩余。他指出,发达国家的资本通过“对特殊类型设备供应、销售服务、零件供应、专利以及各种形式‘善意活动’进行垄断,越来越有可能取得一个企业(即使不是其法定所有者)所产生的很大部分的剩余价值份额”[8]。因此,虽然大规模的国际资本流入可造成外围地区资本形成与经济的一时的异乎寻常的快速增长,但在这之后必定出现发展受阻、停滞甚至退步,因而国际资本流入创造的“奇迹”和“起飞”,只能是“没有任何前途的奇迹和已经失败的起飞”[9]。这样,阿明从其“中心—外围”理论出发,认为发展中国家接受大规模外国资本的必然结果只能是依附性发展,即一种不发达的发展,因而对国际资本流入采取敌视的态度。

依附论主要产生在拉美发展中国家,他们的国际资本理论观点,主要来自对外国直接投资在发展中国家负面影响的观察和分析。1955~1973年是拉美国家实行耐用消费品进口替代战略时期,当时,大量的外国直接投资涌入拉美国家,并逐渐在当地制造业部门中占据支配地位。随着当地工业部门越来越深入地融入跨国公司的全球运作中,拉美国家对国际资本的依附加深了。与外国直接投资深度介入相联系,拉美国家大量的外汇以利息、利润、特许权费和技术援助支付的形式源源不断地流出。这种流出在拉美国家外汇收入中占有越来越大的份额,并由此加深了拉美国家经济对传统出口部门的依赖。因此,进口替代的工业化不像人们起先所企求的那样减低拉美国家经济的外部脆弱性,反而使拉美国家对中心国家的依附关系加强了。1946~1967年从美国流入拉美国家的国际资本数量大约是54.15亿美元,而同期由拉美国家汇往美国的利润却高达147.75亿美元。造成这种状况的一个很重要的原因是,大部分外国直接投资都来自于其利润的再投资、折旧及当地筹措资本等,而不是由其母公司重新注入。1958~1968年来自美国的国际资本只占美国在拉美国家同期投资的20%,而子公司的内部资金和当地筹措大约分别各占40%。因此,依附论认为,大量的外国直接投资渗入,从动态地、长期地来看,非但没有如钱纳里等发展经济学所断言的那样增加当地的外汇和储蓄,反而有所减少;更为可怕的是,它形成了一种恶性循环,使发展中国家对发达国家的依附越来越深。

20世纪70年代,依附论对国际资本的研究开始偏离早期纯粹批判“榨取剩余”的立场,对马克思主义的国际资本二重性本质的另一方面有了新的理解。基于巴西当时的历史发展经验,它们认识到发展与依附并不一定总是矛盾的。“在某种程度上,跨国公司的利益已经与依附国家的内在繁荣相一致。从这个角度来讲,它们确实促进了当地的发展。”卡尔多索(Cardoso,F.H.)等人强调,在一个强力政府存在的前提下,与发达国家利益群体建构一种互相关系,寻求“与依附相关的发展”。以跨国公司的形成和迅速发展为显著特征的国际资本主义垄断组织的变化,为这种“与依附相关的发展”提供了可能。当跨国公司控制并渗透于不发达经济时,新的国际分工就会对不发达国家的国内市场产生重要影响。最终出现了外国资本、国家资本和国内私人资本之间的“联盟”,从而有助于发展中国家的经济发展。这样,依附理论便从各种“停滞模型”(the models of stagnation)发展为对“依附性发展”(dependent development)的分析。而埃文斯(Evans,P.)在卡尔多索的基础上进一步发展和完善了依附发展理论。他认为,发展中国家完全可以改变被动的依附状态,在政府的宏观干预下,实现国际资本和国内资本的联合,在依附中寻求发展。他根据自己的个案研究,得出了发展中国家在经济全球化背景下,存在着独特优势并有可能赶超发达国家的结论。

第二节 两类国家经济发展中的国际资本形成:历史与现实

一、发达国家早期的国际资本形成

原始社会末期,出现了以交换为目的的商品生产。随着商品交换范围的不断扩大和奴隶制国家的形成,发展了远距离贸易和海外贸易,产生了国际商品交换的萌芽。这时,金、银等贵金属开始执行其职能,并出现了专门从事买卖活动的商人。商人与生产活动相分离,不直接从事生产活动,在生产者买卖双方之间充当中间人。他们积聚了大批金银等贵金属货币商品,从而生成了两个古老形态的资本——商人资本和高利贷资本。资本的本性在于生息、增值、盈利。随着远距离贸易和商品国际交换关系的发展,资本走出国门,追逐利息,谋求增值,从而产生了早期的“国际资本”。

11世纪工商业城市在西欧兴起,国际贸易日益发达,形成了一些大规模的贸易中心。商人们带着商品、资本和金融技术活动于欧洲各地。国际贸易的发展导致了银行、信贷业的兴起。1300年前后,意大利的佛罗伦萨创办了最初的银行、信贷机构,大大方便了远距离贸易和海外贸易。商品交流的活跃和货币资本流通的便利,又促进了商人资本的积累。在这一历史进程中,商人资本一方面逐渐与国王联姻,寻求保护和发展;另一方面它在经济上不仅投资于贸易活动,而且还参与工业生产活动,从而为资本主义的萌芽准备了一部分条件。14~15世纪,意大利北部沿海城市(如热那亚、威尼斯、佛罗伦萨等)产生了资本主义萌芽,出现了真正意义上的资本,即用于剥削雇佣工人而带来剩余价值的价值。正如马克思所说,“有了商品流通和货币流通,决不是就具备了资本存在的历史条件。只有当生产资料和生活资料的所有者在市场上找到出卖自己劳动力的自由工人的时候,资本才产生;而单是这一历史条件就包含着一部世界史。因此,资本一出现,就标志着社会生产过程的一个新时代。”[10]

14~15世纪欧洲工商业呈现出蓬勃发展的势头,国际贸易更为活跃。商人们要求扩大贸易的范围,寻求更高的利润;国王们谋求巩固政权、增加财富、扩张领土;经济发展需要更多的交换手段(金银等贵金属)。随着欧洲市场经济的日益发展和资本主义生产的萌芽,货币日益取代土地成为社会财富的标志。金币是当时的重要交换手段,因而贵金属黄金就成为人人都渴求的东西。正是这种“黄金梦”促成了“美洲的发现”[11],开启了欧洲资本在拉丁美洲和世界其他地区的海外殖民扩张的历史进程,打破了全球各地区和各民族间的闭关自守状态,使人类历史发展到了一个新阶段,即马克思所说的“成为全世界的历史”的新阶段。

在这一新阶段,社会分工不断向全球扩展,日益产生了全球性的国际分工;随着贸易范围在全球的扩大,世界市场逐渐形成,并在此过程中产生了国际货币——自然形态的黄金和白银。与此同时,也就产生了国际资本,即资本的国际化,从而出现了真正的、现代意义上的国际资本。虽然在此之前客观上已经存在着马克思主义经济学意义上的商品资本形式的资本输出,和为其服务的货币资本形式的资本输出,但是,总体而言,由于当时进入国际贸易的商品还没有真正成为各国再生产过程的必要环节,上述形式的国际资本输出在很大的程度上仍然局限于商品交换领域,较少进入商品生产领域,因此,它并不是严格意义上的国际资本形成。

从16世纪起,欧洲殖民主义者先后征服了非洲、美洲和亚洲的大部分地区。格里芬(Griffin,Keith)曾指出:“欧洲人早期扩张的一系列事实都是由于欧洲军事力量的强大与物质资料的贫乏结而为一的结果。西方崛起出于两种原因:一是无力与富裕的东方国家进行平等贸易而产生的必要性,一是先进军事技术为其造成的可能性。”[12]中国皇帝曾轻蔑地向英王乔治三世宣称“天朝物产,无所不饶”,以表明中国无需进口任何英国货物。但是,欧洲的炮舰却很快使得欧洲商人占了海外贸易的上风,这种贸易简直就是公开掠夺,不义之财源源不断地流进欧洲并转化为资本,加速了欧洲国家财富积累和资本积累进程。这种实物资产形式的国际资本形成其实就是强制性的不平等的贸易以及赤裸裸的掠夺。掠夺包括两个方面:其一是财富(金、银及其制品);其二是金、银矿的开采和种植园的发展。正如马克思所说,这种掠夺成了欧洲资本“原始积累的主要因素”[13]。

墨西哥、秘鲁等西班牙在美洲殖民地的黄金、白银大量流入欧洲。1503~1660年,流入西班牙的美洲黄金为181 333 180克,白银为16 886 815 303克。这些黄金白银再经由西班牙国王、商人和银行家流入热那亚、里斯本、伦敦、安特卫普等地[14]。

同时,强制性的国际资本形成通过所谓“价格革命”,也为欧洲强国的国内资本形成开辟了道路。由于不平等贸易和掠夺,欧洲金银等贵金属猛增,引起了物价节节上涨。西欧小麦的价格,17世纪初比16世纪初增加了3倍,葡萄酒价格上涨了6倍。物价上涨导致财富和权力发生的转移,从而对欧洲国家的社会发展产生了深远的影响,以至被历史学家们称为“价格革命”。深受物价普遍上涨之苦的是靠固定收入生活的地主贵族和手工业工人,而得益者则是商人和手工业主,他们从贸易和工业生产中积累了巨额财富。随着世界市场的不断扩大,工业产品的需求量也不断增加。然而,保守的、垄断的行会控制下的手工业生产难以满足要求,亦无充裕的资金扩大生产。只有巨商富贾才有财力进行投资。他们从16世纪中叶开始大规模地投资工业生产,促使资本主义生产方式的发展,为18世纪工业的发展打下了基础。

1760年荷兰在英国的总投资在2 500万英镑至3 000万英镑之间,考虑到其他外国资产,外国在英国的总投资可能为5 000万英镑左右。同时,英国在国外也有投资和资产,1800年的海外资产大约为2 500万英镑至3 000万英镑,海外投资为3 500万英镑至4 500万英镑[15]。表11-1显示了英国在其经济发展时期利用国际资本发展经济的基本情况。值得注意的是,在表11-1中,1760年海外净资产为负值,说明在产业革命前夕国际资本是净流入;凭借产业革命取得经济领先地位之后,对外资产成为正值,说明英国利用国际资本的方式发生了根本性变化,开始通过投资海外来促进自己的经济发展。

1760~1860年大不列颠海外资产

表11-1 (1760~1860年价格) (百万英镑)

资料来源:彼得·马赛厄斯,M.M.波斯坦主编:《剑桥欧洲经济史,第七卷——工业经济:资本、劳动力和企业》(上册),北京:经济科学出版社,2004年中文版,第80页。

19世纪最后30年间,以电力、电力机械、内燃机、钢铁冶炼技术和化学工业为代表的第二次技术革命迅速兴起,其重心已从原先工业革命的纺织业和采掘业转移到重工业,化学、汽车、石油工业等产业部门得以兴建和发展,从而把人类社会的生产力推向一个新的发展阶段,使国际资本形成成为经济发展的必然选择,同时也为国际资本形成奠定了技术基础。

由于技术革命的迅猛发展,各主要资本主义国家的企业竞相在生产中采用新能源、新材料、新技术,这就导致企业对资金需求的急剧增长。此时,资本家除了加速剩余价值的资本化、促进资本形成外,还加快了兼并、发展股份公司的步伐,使资本迅速集中。于是,生产的集中达到了相当的高度,以卡特尔、托拉斯等形式出现的垄断组织在各主要资本主义国家的工业中成为占统治地位的经济力量。与此同时,以工业生产集中为基础,各国银行资本的集中得到了迅速增长,反过来又促进了工业生产的集中。于是,银行业与工业中的垄断资本相互渗透,形成金融资本。金融资本统治的确立,表明资本主义已经进入垄断阶段。

资本积聚和集中同垄断资本结合在一起,其结果必然形成大规模的资本输出。这是国际资本形成的必要条件之一。由于垄断,大垄断组织迅速聚敛起巨额资本;由于垄断,大量资本在国内找不到投资场所,形成“过剩资本”。这些过剩资本必然要涌向海外。值得注意的是,西欧强国的资本过剩并不是绝对的,而是相对产业的过剩,它是把在其他国家的投资作为本国产业的延伸,为国内产业服务。这种方式对资本输入国而言,不再像前一阶段那样纯粹地为工业国提供原料,而是依靠来自工业国的国际资本发展了一些产业。这就是说,前一阶段的国际资本形成只是对于主要工业国家单方面而言的,而这一时期的国际资本形成开始变成双向性的:不仅对于资本输出的工业发达国家而言是国际资本形成;对于资本输入的落后国家而言,也是国际资本形成。当然,落后国家特别是殖民地国家以这种方式融入工业国主导的国际资本形成过程是被动的,由此发展起来的产业具有很强的依附性。

这一时期国际资本形成的规模还比较小。第一次世界大战前,西欧经济强国都拥有大量的殖民地的势力范围,它们大多可以通过贸易甚至是武力掠夺、欺诈的方式,获得工业发展所需的低成本原料,实现资本的大幅度增值,以此极大地促进国内资本形成。比如,日本通过对外侵略掠夺别国资源成为其资本形成的一个重要途径。在19世纪80年代末90年代初期,明治政府完成了建立资本主义国家的政治、经济、法律等一系列改革后,便迅速走上了对外侵略的道路。1894年7月25日,日本向中国挑起了甲午战争。1895年,甲午战争以中国失败而告终,日本迫使清政府签订了《马关条约》,该条约规定,清政府向日本割让辽东半岛、台湾全岛、澎湖列岛,向日本赔偿金库白银2亿两,增开沙市、重庆、苏州和杭州4港。由于该条约触犯了其他西方列强在华利益,在俄国、德国、法国等压力下,日本政府不得不向清政府归还辽东半岛,但要求清政府赔偿3 000万两金库白银。日本从中国清政府获得2.3亿两金库白银赔偿,约合3.65亿日元,为日本1895年财政预算收入的4倍。这笔通过侵略战争掠夺的原始资本积累,为日本第二次产业勃兴提供了重要的资金来源。

第一次世界大战前,资本的主要输出国是英国、法国和德国。拥有殖民地最多的“日不落帝国”(英国)在全部资本输出中占有43%以上的份额,法国和德国则分别占有20%和13%。资本的主要输入国并不是现在的发展中国家,而是比较富裕、资源丰富、与输出国“亲缘”较近的北美洲、拉丁美洲和大洋洲国家,它们约占世界资本输入的一半以上。资本输入第二位的是东欧、俄国和北欧国家,约占25%。而由殖民地和半殖民地国家组成的“外围国家”,包括中国、埃及、土耳其和其他一些非洲的殖民地,则只占资本总输入的不到20%,参见图11-2。1914年前后,英国的年均资本输出量占GDP的9%,法国为2%,德国为3%左右。在国际资本输入方面,澳大利亚的资本输入占其GDP的9.5%,加拿大的资本输入占其GDP的6%。加拿大、澳大利亚以及当时还是“新兴市场”的美国等国家的经济发展,在很大的程度上得益于当时的国际资本形成。

图11-21914年国际资本形成的格局

资料来源:A.G.肯伍德、A.L.洛赫德著:《国际经济的成长:1820—1990》,北京:经济科学出版社,1990年中文版,第22页。

由于当时是金本位盛行时期,个人和企业支配着国际金融交易,私人资本流动规模相当大。国际资本形成主要表现为,借款国家政府部门大量地向英国、法国和德国的资本市场发行固定利息债券。证券投资大多都用于铁路建设、公共设施和公共事业。国际直接投资不甚活跃,所占比重很小,跨国生产组织几乎没有发展。在1870~1914年英国的对外投资中,直接投资仅占10%。法国工业化时期的资本形成情况见表11-2。

法国工业化时期的资本形成

表11-2 (10年期平均数) (亿法郎(当年价))

资料来源:彼得·马赛厄斯,M.M.波斯坦主编:《剑桥欧洲经济史,第七卷——工业经济:资本、劳动力和企业》(上册),北京:经济科学出版社,2004年中文版,第312页。

二、发展中国家融入国际资本形成的历程

由于历史的原因,政治上获得独立的发展中国家在经济上是一穷二白,经济基础普遍比较薄弱,工业生产水平不高,科学技术落后,在客观上存在着借助国际资本促进经济发展的内在要求,因此,在国际资本形成中主要处于东道国的地位。一向在国际资本形成中处于受害和被动接受地位的发展中国家,也开始在国际资本形成中积极主动地扮演某种重要角色。亚洲“四小龙”和南美的一些发展中国家,成为利用国际资本形成发展本国经济成功的典范。

1.发展中国家的金融开放

基于经济安全和发展民族经济方面的考虑,作为东道国的发展中国家,对待国际资本的态度常常是在开放与限制两者之间摇摆、徘徊。20世纪50年代,为了迅速发展民族经济,大多数发展中国家基本上是无限制或较少限制地引进发达国家的资本。其结果是,许多发展中国家的重要工业部门受到西方发达国家跨国公司的控制,民族工业的培育和发展遭受严重阻碍。因此,从60年代开始,发展中国家转而采取限制甚至是歧视性的外资政策来抑制国际资本流入,推动经济发展的动力机制主要是依赖国内资本形成。然而,国际资本流入的减少,使得发展中国家经济发展的动力严重不足,不仅资本匮乏,而且技术进步缓慢,产品升级换代滞后,经济缺乏活力。直到80年代,在发达国家金融自由化浪潮的冲击下,发展中国家或主动或被动地对外资管制政策进行了战略性调整,积极参与国际双边、多边投资政策协调,对外资的管理呈现出逐渐放松的趋向。

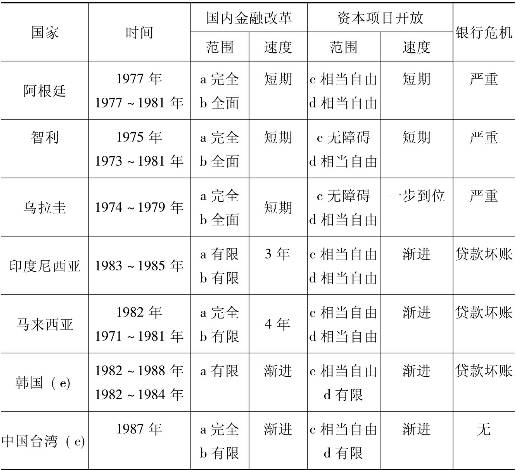

从20世纪70年代开始,一些发展中国家在进行国内金融改革的同时就逐步放松资本管制,允许资本自由流动。这些国家包括拉丁美洲的乌拉圭、智利、阿根廷和亚洲的印度尼西亚等国家。然而,除印度尼西亚外,这些试图开放资本项目的国家先后因随之而来的金融危机而相继搁浅。资本管制因而取代开放资本项目在发展中国家再度盛行。

20世纪80年代以来,随着发达国家主导的经济全球化进程的加快,金融全球化也通过国际经济金融传导机制波及广大的发展中国家,促使它们加快了金融开放的步伐,并迅速融入金融全球化浪潮之中。80年代中后期,以韩国、新加坡、中国香港和中国台湾为首的实行外向型经济发展战略的新兴工业化国家和地区的成功,也使得发展中国家和地区决策者全面地重新审视放开资本项目对整个经济所带来的影响。同时,许多发展中国家进行市场取向的经济改革,进一步放松资本管制,加快融入金融全球化浪潮的步伐,也成为经济改革的重要组成部分。因此,80年代中后期,作为新兴市场经济体的部分发展中国家和地区先后全部或部分地放开资本项目,使这些国家和地区同国际金融市场的关联度日益紧密,参见表11-3。

表11-3 部分发展中国家金融深化过程中的资本项目开放

注:a.利率市场化;b.其他放松国内管制措施;c.外国贷款;d.外国银行和资本市场投资者的进入;e.进行市场导向的金融改革和放松管制的国家和地区的目前状况。

资料来源:丁志杰:《发展中国家金融开放》,北京:中国发展出版社,2002年版,第84页。

国际货币基金组织根据一个国家是否限制资本项目交易、是否运用多重汇率、对出口收汇是否强制结汇这三个因素,编制了发展中国家的资本控制指数。参见表11-4。在对全球163个发展中国家进行调查分析以后,得出了发展中国家对资本控制不断放松的定量描述。

表11-4 1983~1996年发展中国家的资本控制和资本流动指数

资料来源:IMF:《汇率安排与限制年报》,1997年;转引自:钟伟:《资本浪潮——金融资本全球化论纲》,北京:中国财政经济出版社,2000年版,第59页。

2.发展中国家融入国际资本形成的进程

就全球范围而论,第二次世界大战后的国际资本形成首先是在发达国家之间进行的,最初十几年的国际资本形成基本上是单向的:从当时的经济强国美国流向欧洲和日本。20世纪50~60年代流向发展中国家为数不多的国际资本,是以官方资本为主体,辅以国际直接投资形式的私人资本。正因为官方资本占主导地位,钱纳里和斯特劳特才会“在不太严格的意义上”,把流入发展中国家的国际资本算成“外援”。国际资本真正大规模地流向发展中国家始于20世纪70年代石油危机之后。迄今为止,发展中国家融入国际资本形成的历程大致上可分为三个阶段:第一阶段为20世纪七八十年代的拉丁美洲危机;第二阶段为20世纪80年代后期到1997年的东亚金融危机爆发;第三阶段为1998年至今。

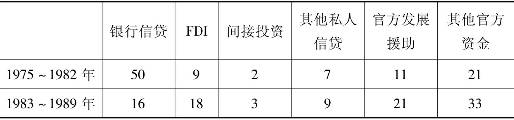

(1)第一阶段。在20世纪70年代早期石油危机冲击之后,以欧洲货币存款形式的石油美元在商业银行中具有高度的流动性,从而使商业银行对发展中国家的借款有了历史性的增长。与20世纪五六十年代相比,在这一阶段发展中国家国际资本形成的形式发生了显著的变化(见表11-5):其一,国际信贷居于主导地位;其二,外国直接投资越来越重要;其三,官方资本所占比例迅速下降。

1975~1989年发展中国家各种形式

表11-5 国际资本形成所占比重 (%)

资料来源:UNCTAD(United Nations Conference on Trade and Development),1999,Trade and Development Report:Fragile Recovery and Risks Trade,Finance and Growth,http://www.unctad.org/en/docs/ tdr1999_en.pdf.

1970~1973年非石油输出国组织的发展中国家每年的经常项目逆差平均约为70亿美元,1975年则高达310亿美元。由此造成的资金不足主要由发达国家银行提供的贷款来弥补。由于发达国家商业银行大规模参与向发展中国家输出资本,发展中国家总债务由1970年的750亿美元迅速上升到1980年的4 460亿美元。

与此同时,发展中国家偿债能力不断下降,1981~1989年发展中国家GDP年均增长率为3%~4%,出口年均增长率为-2.7%,而债务年均增长率为7%。发展中国家债务占商品和劳务出口的比重从1982年的175%增加到1989年的196.7%,占GNP的比重从1982年的35.7%上升到1989年的44%。南部非洲国家这两个比重分别达到369%和115%。负债最多的5国,其负债总额分别相当于它们全年GNP的214%~426%,其他15国的负债比例也在104%~180%。偿债率远远超过国际公认的25%的安全警戒线,这些国家渐渐陷入以债养债的困境中。1970年欠发达国家从国外借进的每1美元中有55%用来为旧债还本付息,1980年达到70%,1985年超过80%,有些国家甚至是新外债全部要用来还旧债。大量外债的累积,以及借债国债务管理不善导致债务成本上升,拉美国家终于在20世纪80年代初爆发了债务危机,拉美经济由此进入第二次世界大战后最灰暗的80年代——“失去的10年”。

(2)第二阶段。拉美债务危机使得流向发展中国家的国际资本急剧减少(参见表11-6),当时人们估计在十几年内国际资本很难再进入发展中国家特别是拉美国家。然而,随着发展中国家改革开放的深入,以及国际经济及政治秩序的改变,20世纪80年代后期以来,国际资本流入发展中国家“进入了一个新资本全球化时代”[16]。

表11-6 流入拉美国家的国际资本净额 (亿美元)

资料来源:ECLAC(Economic Commission for Latin American and the Caribbean),1999,Preliminary Overview of the Economy of Latin America and the Caribbean,http://www.eclac.cl/biblioteca/ default.asp?lang=english&page=information.

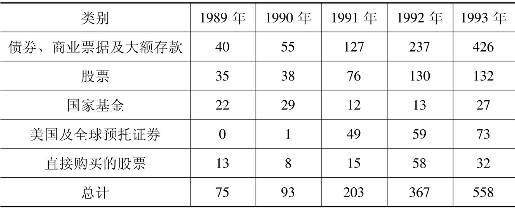

在这一时期,私人资本已经取代了官方资本,在发展中国家国际资本形成中占据了绝对的主导地位。1996年进入发展中国家的净私人资本超过了2 400亿美元,是1986年的2倍多。根据国际货币基金组织统计,在1990年全部流入发展中国家的长期国际资本中,净私人资本规模和官方资本大致相当,而到了1997年,官方资本所占比重已从1990年的52%降至13%,而私人资本所占比重由48%上升到87%。在此期间,发展中国家国际资本形成的形式结构已发生了较大的变化,商业银行贷款所占比重下降,而FDI已经开始占据主导地位,证券投资由1989年的75亿美元迅速上升到1993年的558亿美元,占净私人资本流入的1/3左右。表11-7反映了1990~1998年发展中国家各种形式国际资本形成所占比重情况,表11-8则是1989~1993年对发展中国家的有价证券投资变动情况。

1990~1998年发展中国家各种形式

表11-7 国际资本形成所占比重 (%)

资料来源:UNCTAD(United Nations Conference on Trade and Development),1999,Trade and Development Report:Fragile Recovery and Risks Trade,Finance and Growth,http://www.unctad.org/en/docs/ tdr1999_en.pdf.

表11-8 1989~1993年对发展中国家的有价证券投资 (亿美元)

资料来源:考森斯:《发展中国家证券投资的兴起》,载《世界银行经济评论》,1995年第1期。转引自:牛南洁:《开放与经济增长》,北京:中国发展出版社,2000年版,第66页。

(3)第三阶段。自1997年亚洲金融危机以来,发展中国家国际资本形成的规模相对减小了。其主要原因是:一方面由于发展中国家市场不稳定,国际资本市场对发展中国家的资本供给减少;另一方面发展中国家在此期间对国际资本的需求下降。结果,发展中国家对外负债状况因此而有一定程度上的改善。

1997~1999年金融危机期间,国际私人资本几乎停止了流向发展中国家。在此之后,由于自1999年经济开始强劲复苏,流向发展中国家的私人资本又开始恢复增长。不过,在这3年中,流入发展中国家的私人资本增长速度赶不上全球产值和贸易额的增长,私人资本在发展中国家GDP和出口额中所占比重低于1996年和1997年的水平。发展中国家负债率(债务/GDP、债务/出口额)也降低了。尤其值得注意的是,1998年和1999年高流动性的短期债务大幅度下降,2000年度仍然保持相对稳定[17]。

发展中国家的国际资本形成总额从1999年的2 462亿美元,增至2 000年的2 993亿美元。不过,仍然低于亚洲金融危机爆发前的水平,见表11-9。

表11-9 20世纪90年代发展中国家国际资本形成趋势 (10亿美元)

资料来源:世界银行:《全球发展融资2001》,北京:中国财政经济出版社,2002年中文版,第32页。

在整个亚洲金融危机期间,发展中国家FDI形式国际资本形成依然保持增长的态势。当然,FDI在90年代中期以后的增长速度逐渐下降,但下降的幅度不大(见表11-10)。需要说明的是,2001年全球FDI流入和流出急剧下降,分别为7 351亿美元和6 217亿美元,与2000年相比,FDI流入量下降了41%,流出量下降了55%。这是10年来FDI出现的首次下降。

表11-10 1991~2000年发展中国家长期资本净流入 (亿美元)

资料来源:世界银行:《全球发展融资2001》,北京:中国财政经济出版社,2002年中文版,第33页。

综观发展中国家融入国际资本形成的历史进程,一个最典型的特征就是极端的不稳定。不稳定表现为国际资本在短期内流动过速,在中长期发生周期性逆转和金融债务危机。从整体上看,“流入—增长过速—危机—流入减少—恢复—增长过速—再危机”,似乎成为发展中国家国际资本形成走不出的怪圈。危机是发展中国家国际资本形成的分水岭:它总是发生在国际资本巨额流入之后,并随后导致国际资本的逆转。尽管经济学家们都把经济危机视为国际资本流动本身的内在特征,但是,发展中国家国际资本形成过程中的不稳定却明显不同于发达国家,而且它已不是某一个发展中国家或某个地区国际资本形成在某个时期的特点,而基本上是所有发展中国家国际资本形成的共同特征,因此,值得我们深入探究。

3.发展中国家国际资本形成的经济绩效

(1)国际资本形成与发展中国家金融发展。拜柳(Bailliu,J.H.)利用收集到的40个发展中国家1975~1995年的统计资料进行回归分析[18]。结果表明,对于金融发展达到一定水平的发展中国家而言,国际资本流动对经济增长的影响远远不止是提高东道国的投资率,还表现在进一步促进东道国金融发展方面。大量的理论研究和实践都表明,融入国际资本形成能有力地推进发展中国家金融深化的进程。近年来实行对外开放政策、积极融入国际资本形成的发展中国家,普遍出现金融体系规模扩大、金融资产多样化、金融市场全面规范化的发展态势,金融深化程度不断加强。

首先,国际资本形成促使发展中国家金融体系规模快速扩张,从而促进了发展中国家经济金融化进程。一方面,在国际资本形成过程中,发展中国家的银行体系由于充当国际资本流入的媒介,而增加了对外总负债,扩大了资产规模;况且,国际资本流入之后,商业银行国内存款也会相应上升,成为金融资产规模扩大的新来源。另一方面,国际资本流入在弥补经常项目差额的同时,表现为外汇储备的积累,各国中央银行外汇资产上升,从而在国内金融市场投放大量本币资产,导致国内金融资产的进一步扩张。以韩国为例,20世纪90年代初期国际资本大量流入韩国,国际直接投资的高潮出现在1996~1997年,证券资本流入则在1996年达到历史的高峰211亿美元。1979年前后韩国广义货币与GDP的比例保持在30%左右,到1994年,该比例上升到43%,此后几年再度上升到50%以上;而国内信贷与GDP的比例则从1969年起一直呈上升趋势,目前该比例已经超过了78%,是1969年的1倍以上。

其次,国际资本形成推动了发展中国家金融市场的深化。国际资本尤其是国际证券资本的流入,降低了发展中国家获得资金的成本,改善了市场的流动性和市场效率,延展了市场空间,因而对发展中国家金融市场规模的扩大及系统能力的提高产生了积极的作用。国际资本流入推动了发展中国家资本市场融资额及上市公司的增长。就韩国而言,1988~1993年是国际资本流入增加最为显著时期,同时,也是其资本市场发展最为迅速的时期。在这5年间,韩国年度证券资本流入净额由-5亿美元增加到107亿美元,同期,股票市场的上市公司数量由502家增加到693家,价格收益比率由13.9%提高到17.7%,市场资本化总额由942亿美元增加到1 394亿美元。大量国际证券资本的流入,以及外国投资者对市场交易活动的参与,迫使融入国际资本形成的发展中国家金融管理当局采用更为先进的报价系统,加强市场监督和调控,及时向公众传递信息,增加市场的效率。越来越多的新兴市场国家通过采用国际会计标准,改进信息质量和信息的可获得性,改善交易的公开性。交易数量和规模的增加,有助于完善交易制度,增加市场流动性。

最后,在经济全球化、金融全球化时代,国际资本形成会增大发展中国家经济和金融体系的不确定性。第一,国际资本形成会加剧金融市场信息的不完善性和不对称性。发展中国家作为国际资本受资国,它在国际金融市场信息不对称方面更是处于明显的劣势地位。特别是遇到国际资本恶意冲击时,发展中国家国内金融市场更是危机四伏。第二,国际资本形成使发展中国家银行体系更加脆弱。发展中国家金融市场的发育程度普遍较低,金融体系不成熟,相关的法律体系不够完善,金融监管相对薄弱,资本形成的货币金融机制主要依赖于银行间接融资,而银行的资产负债结构普遍存在呆账、坏账问题。这样,大规模国际资本流入使银行的流动性出现大幅度波动,银行贷款膨胀与收缩交替出现,从而引起影响全局性的金融风险,甚至导致金融危机的爆发。第三,国际资本形成加剧了发展中国家金融市场的波动性。国际资本的大量流入和国际投资者的广泛参与,使规模狭小、流动性较低的发展中国家金融市场的波动性增加。由于发展中国家金融市场缺乏完善的金融经济基础设施,在公开性、交易机制、票据交换以及结算和清算系统等方面存在薄弱环节,难以承受国际资本大量流入构成的冲击,使其金融资产价格的波动性更强。此外,由于发展中国家特别是国际金融资本喜欢光顾的新兴市场,宏观经济环境具有一定的相似性,国际资本流入周期及结构也基本相同,因此,其金融市场波动表现出很强的同步性。尤其是东亚金融危机爆发后,部分亚洲国家和地区间的股票市场相关系数显著增大,韩国和印度尼西亚、印度尼西亚和泰国、泰国和韩国等均有明显表现。而且,这种波动的同步性具有很强的“羊群效应”特征,在金融危机时期表现为危机传染的“多米诺骨牌”效应。

(2)国际资本形成与发展中国家经济增长。关于国际资本形成或国际资本流动能否促进东道国的经济增长,学术界进行了大量的实证研究。大体而言,这些实证研究是在两个层面上进行的。

首先,从宏观层面来看。其中,一类宏观层面上的研究是将经济增长率对国际资本流入或国际资本形成进行回归分析,通过跨国比较分析来研究国际资本形成对东道国经济增长的影响。伊斯特利(Easterly,W.)指出,在国际资本大规模流动的20世纪90年代,发展中国家的平均增长率一直稳定在比较低的水平上,而获得了大部分国际资本的较先进的中等收入国家则实现了较快的增长速度[19]。而罗德里克(Rodrik,D.)在一份跨国分析报告中指出,发展中国家资本项目开放与经济增长无关。另一类宏观层面上的研究是,通过生产函数导出增长方程,进而分析国际资本形成对经济增长的贡献[20]。古普塔和伊斯兰(Gupta,K.L.&Islam,M.A.)采用时间序列和截面数据分析相结合的方法来考察1950~1973年发展中国家的FDI形式的国际资本形成,认为FDI对东道国经济增长没有明显作用[21]。卡科威奇和莱文(Carkovic,M.&Levine,R.)就FDI对经济增长的影响也得出了相似的结论[22]。但是,世界银行发现外国直接投资对东道国经济增长具有显著的促进作用。

其次,从微观层面来看。在这个层面上也有两类实证研究:一类是研究单个国家的国际资本形成问题,亦即通常所说的利用外资问题;另一类是研究某种形式的国际资本形成对东道国产业或企业的影响,比较多的是研究FDI对东道国产业及企业产生的影响。伯恩斯坦(Borensztein,E.)、格里哥里奥(Gregorio,J.De.)、李钟和(Lee,J.W.)利用1970~1989年69个发展中国家的跨国资料进行实证分析,研究表明,FDI对促进技术转移具有积极效应,其重要性程度甚至高于国内投资[23]。但是,邹孟文(Tsou,M.W.)和刘锦添(Liu,J.T.)利用中国台湾省制造业的资料所做的实证研究表明,FDI在中国台湾省的外溢效应十分有限,在某些情况下甚至为负[24]。

造成这些不同实证研究之间结论存在差异的原因是多方面的,但是,一般而言,有两个主要原因值得我们深思:第一,在经济全球化、经济金融化的浪潮中,国际资本形成的高度流变性可能会影响国际资本形成的经济增长效应。也就是说,在不同的国家、不同的历史时期,由于国际资本形成的流变性程度不同,使得它对东道国经济增长会产生不同的影响。第二,东道国的吸收能力直接制约着国际资本形成的经济增长效应。

假如不考虑国际资本形成的易变性,跨国回归分析发现,在国际资本形成与人均实际GDP的增长之间存在着积极的联系:私人资本的增加达到GDP的1个百分点时,就关联到人均增长率增加0.25~0.5个百分点。数据表明,在过去的几十年中,这种联系越来越明显了。国际资本形成与东道国经济增长之间的相关系数在20世纪70年代为负(-0.09),80年代则变为正(0.13),90年代达到0.28(具有统计显著性)。这就是说,国际资本形成与东道国GDP之比在90年代每增加1个百分点,就关联到经济增长率提高近0.3个百分点[25],见表11-11。

表11-11 国际资本形成对经济增长的实证分析

关于国际资本形成的流变性与东道国的投资和增长之间可能存在消极联系,许多研究都进行了充分的论证。伯南克(Bernanke,B.S.)[26]和平狄克(Pindyck,R.S.)[27]指出,在不确定因素较多的环境中,投资会下降。斯科特和乌利希(Scott,A.&Uhlig,H.)[28]认为,在国际投资易变的情况下,其行为的不确定性会传递到国内金融市场上,这时企业家承担风险的积极性就会下降。根据伊斯特利、伊斯兰、斯蒂格利茨(Easterly,W.,Islam,R.&Stiglitz,J.E.)的观点,是短期投资和企业家决策共同决定了长期结局[29]。20世纪90年代发生一系列金融危机的客观现实表明,国际资本形成的流变性的代价是惨重的。

应该指出,国际资本形成的流变性与东道国总体经济增长相关,并非意味着国际资本形成的流变性可以作为一股独立的力量发挥作用。尽管不同形式的流变性总是展现出它不利于经济增长的一面,但是,国际资本形成的流变性常常是与产生流变性的其他根源联系在一起的。对于发展中国家来说,重要的是要分辨出国内经济中导致流入国际资本流变性的根源。伊斯特利、伊斯兰、斯蒂格利茨(Easterly,W.,Islam,R.,&Stiglitz,J.E.)指出[30],在国内诸因素中,金融部门的不稳定是最重要的根源。虽然一个健康的金融部门有助于拉平消费和生产,而不是加剧其波动,但过分庞大或增长过于迅速的金融部门会使事情变得更糟。国际资本形成的流变性是通过金融部门的不稳定体现的,即在国内金融部门软弱无力时,它是加剧国内消费和生产波动的根源。伯托拉和德雷泽恩(Bertola,G.&Drazen,A.)的研究表明[31],国际资本形成的流变性反映的是因国内经济形势多变而产生的波动,更关键的是,国际资本形成的流变性还因国内政策措施而加重了(例如,在国际资本外逃时实行资本管制措施,这进一步吓退了国际资本),见表11-12。

表11-12 国际资本形成及其流变性对东道国人均增长率的影响

注:*表示在10%水平上显著;**表示在5%水平上显著。

资料来源:世界银行:《全球发展融资2001》,北京:中国财政经济出版社,2002年中文版,第75页。

国际资本形成对东道国经济增长产生的实际效应,还与东道国对国际资本的吸收能力有关。卢卡斯(Lucas,R.)指出[32],并不是所有的发展中国家都能展示出较高的资本边际生产率。如果缺乏支持性的基础设施、人力资本和政策,就会降低东道国的生产潜力,进而限制国际资本在东道国的作用。堪宁和本纳瑟恩(Canning,D.&Bennathan,E.)认为[33],低收入国家基础设施资本的边际生产率较低,而且,会在经历预期下降之前随着收入水平而发生期初的上升(由于最先进的国家拥有充裕的资本,因此新资本的边际生产率较低)。这个情况有助于我们解读那些确实发现国际资本形成在东道国产生积极的经济增长效应的研究报告。布罗姆斯特罗姆、利普西、泽詹(Blomstrom,M.,Lipsey,R.,&Zejan,M.)的研究表明[34],收入较高的国家的确因国际资本流入而受益较多。伯恩斯坦、格里哥里奥、李钟和(Borensztein,E.,Gregorio,J.,and Lee,J-W.)指出,当教育水平低下时,FDI与东道国经济增长的联系是负面的;但是,如果一个国家中成年人的教育水平平均高于中学一年级,那么FDI就能对东道国经济增长产生极大的促进作用[35]。爱德华兹(Edwards,S.)认为[36],在低收入国家,一国资本项目开放的措施与经济增长的联系是微弱的,甚至是消极的,但在收入水平提高后,这种联系就会改变性质,变成积极的。埃彻格林(Eichengreen,B.J.)分析了若干份研究报告,结果发现,收入水平越高,国际资本形成对经济增长的影响越大[37],见表11-13。

某些发展中国家和地区的国际资本

表11-13 吸收能力指标(1980~1998年)

资料来源:世界银行:《全球发展融资2001》,北京:中国财政经济出版社,2002年中文版,第64页。

此外,作为国际资本流动的主要形式,FDI对东道国经济发展的影响一直受到各国经济学家的密切关注。一般认为,FDI的大量流入不仅有利于东道国的资本形成、产业升级、增加出口、增加就业等,而且通过技术溢出效应,FDI可以使东道国的技术水平、组织效率和管理技能不断提高,帮助东道国国民经济走上内生化的增长道路。但是,这种溢出效应的发生肯定是有一定的条件的,而不是一个自动完成的过程。这些条件包括FDI东道国自身的技术水平、技术吸收能力、市场完善程度、吸收FDI的政策条件等,还包括FDI本身的技术特点和产品特点。

第三节 比较与启示

一、当今发展中国家融入国际资本形成的新特征

经济发展思想史和发展经济学告诉我们,任何国家的经济发展都必须依赖资本形成。同时,绝大多数国家在其经济发展过程中,或积极主动地或被动地融入过国际资本形成过程之中。发展中国家的工业化需要依赖国际资本形成,发达国家在其早期的经济发展中也曾仰仗过国际资本形成。但是,我们首先必须清醒地认识到,当今发展中国家所融入的国际资本形成以及自己在其中的地位,与当初发达国家以军事武力和经济实力所创造的国际资本形成以及地位,不可同日而语。

其一,当今国际资本流动或国际资本形成的格局已经发生了巨大的变化。

首先,国际资本形成的规模加速扩张。过去10多年是国际资本形成增长最为迅速的时期,国际资本市场融资和外国直接投资总额由1986年的28 000亿美元增加到1998年的138 000亿美元,增加了3.9倍。1984~1998年的15年间,国际资本市场融资累计额的年平均增长速度为12.34%,外国直接投资的年平均增长速度是13.53%,同期,全球GDP的年平均增长速度是3.37%,国际贸易的年平均增长速度是6.34%,国际资本形成以远远高于GDP和国际贸易的增长速度快速增长。伴随着国际资本形成规模的扩张,在各类金融衍生工具的创新和运用下,国际资本的流动速度大大提高。根据国际清算银行对全球外汇市场的名义日交易金额的调查,到1998年2月,该交易额已经超过1.5万亿美元,比1995年增长近50%。3年间的平均增长率是14%,大大超过1992~1995年的9%。这表明外汇市场交易规模的扩大趋势在不断加剧。

其次,国际资本形成的结构发生了根本性的变化。20世纪80年代以来,国际资本形成的结构出现大幅度调整,融资者大量转向国际债券市场,获取低成本、高流动的资金来源,商业银行传统的以借贷为主的国际资本形成方式的主导地位下降。为增加竞争力、分散风险,越来越多的商业银行开发银行信贷之外的业务品种,并更多地转向证券融资。1985~1998年,国际贷款占国际资本形成总额的比例由1985年的54%下降到1998年的40%,外国直接投资由24%上升到28%,国际债券则由20.79%上升到30%。国际债券融资在新增资本融资中的比例,1983年首次超过国际信贷融资,1985年达到顶峰,在债券和银团贷款构成的国际资本形成中,债券融资比例高达79.5%。80年代后期,国际资本积极采用期货、期权、远期交易和掉期交易等衍生产品交易,进行套期保值或投机。1986~1994年末,交易所交易的衍生合同(含利率期货或期权)的名义总值从6 000亿美元,增长到89 000亿美元,平均每年增长40%,1995年全球交易所的衍生工具年交易量下降6.78%,1997年和1998年的年度增长率低于10%。

值得注意的是,自80年代以来,在国际资本形成的资本来源结构中,私人资本取代官方资本成为国际资本形成的主要形式。从资本流入新兴市场的结构看,1970~1981年流入新兴市场的资本中有49.5%是官方资本,现在,私人资本则占新兴市场资本流入的90.6%。1984~1989年流入新兴市场国家和地区的私人资本年平均为152亿美元,官方资本为239亿美元,而1990~1996年私人资本年平均为1 481亿美元,官方资本则仅为153亿美元,1996年一年,私人资本对新兴市场的净流入达到创纪录的2 408亿美元。与此同时,进入新兴市场的官方资本明显下降。

最后,国际资本形成的投资主体呈机构化趋势。鉴于国际金融市场的高度复杂性,在国际资本形成过程中,个人投资者不断将其资金交给专业投资机构进行管理,结果,国际资本形成的金融市场越来越为少数机构投资者所支配。近年来,以集体投资机构、保险公司和养老基金为主要构成的机构投资者数量不断增加,其管理的资产快速膨胀。仅以美国为例,到1996年底,各类投资公司的总资产为35 390亿美元,几乎是1987年的4.5倍(1987年为7 700亿美元);各类养老基金资产总额为47 520亿美元,是1985年的3倍。1996年美国非银行金融机构的资产首次超过了银行资产。到1997年,美国机构投资者的金融资产占GDP的比例已达202.5%。另据OECD统计,所有发达国家1990~1995年机构投资者持有的金融资产由13.9万亿美元上升到23.6万亿美元,其中投资类机构、保险机构、养老基金和其他类型的基金年均增长率分别为16%、10.4%、9.8%和9%。

国际资本形成中投资主体的机构化发展,一方面,意味着国际资本形成过程中的金融资产由分散管理走向集中管理,是金融市场成熟的标志;另一方面,机构投资越发达,对国际资本形成的影响就越大。一家较大的基金管理机构所持有的金融资产就有可能接近全球官方外汇储备的总和。在这种情况下,如果机构投资者的行为偶有失误,就会使参与其国际资本形成过程的国家经济金融产生非常大的波动;如果机构投资者进行恶意攻击,则对其经济金融体系伤害更大。

其二,尽管发展中国家的总人口占全世界总人口的85%,发展中国家的GNP总值只占全世界20%略强,但是,发展中国家国际资本形成在全球国际资本形成中所占份额,与发展中国家的人口规模极不相称,见表11-14。

表11-14 20世纪90年代发展中国家国际资本形成所占比例(%)

资料来源:世界银行:《全球发展融资2001》,北京:中国财政经济出版社,2002年中文版,第35页。

总体而言,发展中国家国际资本形成在全球国际资本形成中所占份额比较低。尽管发展中国家在20世纪80~90年代进一步加大了对外开放的力度,并在资本项目管制、金融开放等方面进行了一系列的政策调整改革,但在整个90年代发展中国家国际资本形成都没有占到11%的份额,2000年甚至降到了90年代以来的最低点,只有5.5%。虽然国际直接投资形式的国际资本形成所占份额相对要高一些,1997年曾达到36.5%,但这一比例与发达国家相比仍有较大的差距。1992~1997年美国吸收全球净资本输出的35%,这一比例在2000年达到64%,2001年达71%。在国际直接投资流入分布中(表11-15),1999~2000年全球80%的FDI流向发达国家,其中欧盟是吸收FDI最多的地区,达到6 170亿美元;美国则以2 810亿美元成为全球最大的FDI引资国。进入2001年,全球资本流动急剧下降,在全球7 350亿美元的FDI流入量中,5 030亿美元流入发达国家,占68.4%。就发展中国家而言,中欧与东欧的经济转型国家在全球FDI流入量中,占27.9%和4%的份额,49个最不发达国家只占全球总额的0.5%。

表11-15 1986~2001年全球FDI流入量的分布 (%)

资料来源:World Investment Report 2002:Transnational Corporations and Export Competitiveness,UNCTAD/WIR/2002,No.E.02.II.D.4.

总之,尽管发展中国家致力于金融开放,不断放松资本项目管制,并以发生金融危机为代价,但是,国际资本形成主要是在发达国家之间进行,这与新古典理论的抽象结论相去甚远,与20世纪60年代钱纳里和斯特劳特描述的情形也是大相径庭,倒是在很大的程度上应验了R.卢卡斯的观点[38]。因此,根据不断变化的世界经济发展的现实,深入研究经济全球化背景下发展中国家的国际资本形成问题,是摆在发展中国家面前的一项紧要的课题。

其三,发展中国家在当今国际资本形成中处于比较脆弱的地位。

国际资本流动在规模、形式和速度三个维度上的变化,这种变化,既为发展中国家的经济发展创造了更为优越的外部条件,提供了更为广阔的国际合作空间,同时也给发展中国家的金融稳定、经济安全以及长期的经济发展带来了严峻的挑战,使发展中国家实现工业化的任务更为艰巨。毫无疑问,国际资本金融化使得国际资本跨境流动、从一种形式转换成另一种形式变得更为容易,从而促进了发展中国家乃至全球的经济增长。对此,只要我们把积极开放国内金融市场、参与国际金融市场的东亚和拉美地区,与非洲及亚洲其他地区的经济增长相比较,就很容易证明。然而,同样不能否认的是,与国际资本金融化利益共生的是不断呈现出来的金融风险。只要我们留意一下20世纪80年代以来所发生的金融危机,就不难发现,虽然发达国家也有不少大型跨国金融机构遭受损失甚至破产[39],但基本上限于参与国际金融市场的微观主体层面,在主权国家层面上却很少出现危机;最不发达的国家和地区也很少卷入金融危机之中;大量主权国家层面的金融危机频繁出现在新兴市场国家和地区与经济转型国家和地区[40]。耐人寻味的是,这些发展中国家都曾在危机发生前成功地利用国际资本促进了经济增长,而危机恰好都发生在它们积极开放国内金融市场之后,发生在国际资本金融化的大潮之中。如果说20世纪80年代拉美国家债务危机、1994年墨西哥金融危机还没有引起人们对国际资本流动的足够重视,那么曾经积极利用外资参与创造了“东亚奇迹”的一些东亚国家和地区1997年发生的金融危机,以其危机之深、波及面之广,促使人们不得不认真地研究国际资本流动与发展中国家经济发展之间的关系问题。克鲁格曼(Krugman,P.)早在1995年就曾指出,国际金融资本可以通过在新兴市场制造“金融泡沫”的方式来洗劫这些国家的实物经济成果[41]。还有一些经济学家,如巴格瓦蒂(Bhagwati,J.)[42]和罗德里克(Rodrik,D.)[43],对不受约束的资本流动是否有益提出了疑问,他们开始讨论在一定环境下的资本控制问题。

二、几点启示

考察和比较发达国家发展初期与当今发展中国家经济发展中的国际资本形成问题,我们可以得到如下几点启示:

第一,世界上绝大多数国家在其经济发展过程中,都曾以不同的方式融入国际资本形成过程:或者是暴力强制介入,或者是被动卷入,也可能是主动参与;或许是以国际资本供给者的身份,或许是以国际资本需求者的身份。世界经济发展史表明,国际资本形成是促进人类经济发展的一个重要机制。一般而言,发展中国家之所以需要国际资本而融入国际资本形成之中,是因为它的国内储蓄不足以支撑其经济发展所需要的投资;发达国家在其早期发展中往往是以武力强制性地从他国掠取经济发展所需的资本,而一旦经济强大起来,则受资本趋利避险的动机驱使输出资本并主导国际资本形成。

第二,国际资本形成自从诞生的那天起,它就是由生产力先进的国家以强者的身份主导的。国际资本形成是经济强国超越国家主权追求利益的主观意志,与促进全球资本资源超越国界配置,从而促进经济增长和提高全球整体水平的客观结果之统一。在国际资本形成过程中,国家之间构成了不对称的依存关系:不同的国家所处的地位不同,所分享的利益和分担的风险也不一样。西欧列强以武力威胁促成了实物形式的国际资本形成,使亚非拉殖民地的财富几乎是无偿地流入欧洲,极大地促进了欧洲各国经济的发展。

第三,国际资本形成是历史地发展变化的,决定了国际资本形成的规模、方式及其结构不断发展变化的根本力量,是经济金融化和经济全球化这两股不可逆转的历史潮流。经济金融化是货币金融经济向实物经济领域扩展、渗透的过程,而经济全球化则是生产要素和经济活动跨国界扩张、各国经济彼此渗透而呈现的一体化过程。前者在纵向层面上往深度推进,后者则在横向层面上朝广度扩张。它们相互交融、彼此渗透的历史进程,构成和规定了国际资本形成的方式及其结构的演变。

第四,在经济金融化和经济全球化的共同作用下,由发达国家主导的当今国际资本形成呈现出金融化、证券化发展趋势。这种新的发展趋势使得今天的发展中国家在实现工业化过程中融入国际资本形成,既不可能像英、法等国当初那样采取暴力和战争的方式实现国际资本形成,也不可能有德国、美国等后起资本主义国家那样积极参与国际资本形成的国际环境,而像独立后至20世纪80年代以前的早期发展中那种积极地利用国际资本的条件也在逐步改变甚至不可挽回地丧失。在经济金融化和经济全球化加速发展的时代,发展中国家谋求经济发展必须融入国际资本形成过程,但由于存在诸多“后发劣势”而有太多、太大的风险需要经历。随着发展中国家经济改革的深入和对外开放由贸易层面向资本层面的扩张,发展中国家融入金融全球化、融入国际资本形成的进程并非一帆风顺,在接受巨额国际资本流入的同时,也遭受到了国际资本逆转引致的严重的经济金融危机。就在1994年墨西哥金融危机的惊魂未定的时候,1997年一场波及面更广、损害程度更严重、对经济影响更深远的亚洲金融危机爆发了。在这种背景下,发展中国家必须重新审视金融开放,重新思考金融开放与发展中国家自身的经济金融基础、金融开放与发展中国家经济发展的关系。

参考文献

1.谭崇台主编.发展经济学[M].太原:山西经济出版社,2001.

2.樊亢,宋则行等.主要资本主义国家经济简史[M].北京:人民出版社,1973.

3.樊亢,宋则行主编.外国经济史[M].北京:人民出版社,1991.

4.宋则行等.世界经济史[M].北京:经济科学出版社,1998.

5.丁志杰.发展中国家金融开放[M].北京:中国发展出版社,2002.

6.钟伟.资本浪潮——金融资本全球化论纲[M].北京:中国财政经济出版社,2000.

7.伍海华.经济发展与利用外资规模[M].武汉:武汉大学出版社,1995.

8.叶初升.国际资本形成与经济发展[M].北京:人民出版社,2004.

9.张跃发,刘养洁.民族国家与世界经济[M].北京:时事出版社,1999.

10.郝名玮,冯秀玉,钱明德.外国资本与拉丁美洲国家的发展[M].北京:东方出版社,1998.

11.彼得·马赛厄斯、M.M.波斯坦主编.剑桥欧洲经济史,第七卷——工业经济:资本、劳动力和企业(上册)[M].北京:经济科学出版社,2004.

12.S.阿明.不平等的发展——论外围资本主义的社会形态[M].北京:商务印书馆,1990.

13.爱德华·肖.经济发展中的金融深化[M].上海:上海三联书店,1988.

14.罗纳德·麦金农.经济发展中的货币与资本[M].上海:上海三联书店,1990.

15.A.G.弗兰克.依附性积累与不发达[M].南京:译林出版社,1999.

16.苏布拉塔·贾塔克.发展经济学[M].北京:商务印书馆,1989.

17.弗郎索瓦·沙奈.金融全球化[M].北京:中央编译出版社,2001.

18.A.G.肯伍德,A.L.洛赫德.国际经济的成长:1820—1990[M].北京:经济科学出版社,1990.

19.H.钱纳里,M.赛尔奎因.发展的型式:1950—1970[M].北京:经济科学出版社,1988.

20.世界银行.1987年世界发展报告[M].北京:中国财政经济出版社,1987.

21.世界银行.全球发展融资2001[M].北京:中国财政经济出版社,2002.

22.ASIAN DEVELOPMENT BANK.Asian development outlook 1999[R].Oxford University Press,1999.

23.BAILLIU J H.Private capital flows,financial development and economic growth in developing countries[R].Bank of Canada,Working Paper 2000-15,2000.

24.BALASSA B.The theory of economic integration,Allen&Unwin,1962.

25.BHAGWATI J.The capital myth:the difference between trade in widgets and dollars,Foreign Affairs 77(3),1998.

26.BORENSZTEIN E J,DE GREGORIO,LEE,J-W.How does foreign direct investment affect economic growth?[J].Journal of international economics,1998,45(1).

27.CARKOVIC M,LEVINE R.Does foreign direct investment accelerate economic growth?[R].University of Minnesota Department of Finance Working Paper,2002.

28.CHARLESPKINDLEBERGER,MANIAS.Panicsand crashes:a history of financial crisis[M].Macmillan Press Ltd.,1996.

29.DADUSH U,DASGUAUPTA D,RATHA D.The role of shortterm debt in recent crises[J].Finance and Development,2000,37.

30.EVANS P.Dependent development,Princeton University Press,1979.

31.GREENWOOD J,JOVANOVIC B.Financial development,growth,and the distribution of income[J].Journal of political economics,1990,98.

32.KRUGMAN P.The Dutch tulip affair and emerging capital markets[J].Foreign Affairs,1995,74.

33.LUCAS R.Why doesn't capital flow from rich to poor countries?[J].American economic review,1990,80.

34.NAFZIGER E W.The economics of developing countries[M].Prentice-Hall,1990.

35.PATRICK H T.Financial development and economic growth in underdeveloped countries[J].Economic development and cultural change,1966,14.

36.RODRIK D,VELASCO A.Short-term capital flows[G].NBER Working Paper No.7364,1999.

37.STIGLITZ J E.Capital market liberalization,economic growth,and instability[J].World development,2000,28(6).

38.THIRLWALL A P.Growth and development with special reference to developing economies[M].Macmillen Publishers Ltd.,1994.

【注释】

[1]S.贾塔克:《发展经济学》,北京:商务印书馆,1989年中文版,第237~238页。

[2]Development Issues:Presentations to the 41st Meeting of the Development Committee,Washington,D.C.,No.27,1991,p.40.

[3]Serafy,S.,el.,Absorpive Capacity,the Demand for Revenue and the Supply of Petroleum,World Bank Reprinted Series No.213.

[4]Lal,D.,The Evaluation of Capital Inflows,World Bank Reprinted Series No.84.转引自伍海华:《经济发展与利用外资规模》,武汉:武汉大学出版社,1995年版,第140~141页。

[5]世界银行:《1987年世界发展报告》,北京:中国财政经济出版社,1987年中文版,第18页;第237页;Nafziger,E.W.,1984,The Economics of Developing Countries,Prentice-Hall,p.411.

[6]Thirwall,A.P.,1983,Growth and Development,Macmillan,p.299.

[7]钱纳里等:《发展的型式:1950-1970》,北京:经济科学出版社,1988年中文版,第38页。

[8]S.阿明:《不平等的发展——论外围资本主义的社会形态》,北京:商务印书馆,1990年中文版,第212页。

[9]S.阿明:《不平等的发展——论外围资本主义的社会形态》,北京:商务印书馆,1990年中文版,第219页。

[10]《马克思恩格斯全集》,第23卷,北京:人民出版社,1985年中文版,第193页。

[11]《马克思恩格斯全集》,第37卷,北京:人民出版社,1985年中文版,第485页。

[12]转引自:胡格韦尔特:《发展社会学》,成都:四川人民出版社,1987年中文版,第91页。

[13]《马克思恩格斯选集》第2卷,北京:人民出版社,1995年中文版,第265页。

[14]罗埃尔:《殖民时期社会与经济史》,转引自:郝名玮、冯秀文、钱明德:《外国资本与拉丁美洲国家的发展》,北京:东方出版社,1998年版,第5页。

[15]彼得·马赛厄斯、M.M.波斯坦主编:《剑桥欧洲经济史,第七卷——工业经济:资本、劳动力和企业》(上册),北京:经济科学出版社,2004年中文版,第85页。

[16]World Bank,1997,Private Capital Flows to Developing Countries,p.9.

[17]世界银行:《全球发展融资2001》,北京:中国财政经济出版社,2002年中文版,第32页。

[18]Bailliu,J.H.,2000,“Private Capital Flows,Financial Development and Economic Growth in Developing Countries”,Bank of Canada,Working Paper 2000-15,July.

[19]Easterly,W.,2000,TheMiddleClassConsensusandEconomic Development,WorldBank:http://www.worldbank.org/research/growth/ midclass.htm.

[20]Rodrik,D.,1998,Who Needs Capital-Account Convertibility,Essays in International Finance,No.207,Princeton:Department of Economics,Princeton University.

[21]Gupta,K.L.&Islam,M.A.,1983,Foreign Capital,Savings and Growth: An International Cross-Section Study,D.Riedel Publishing Company.

[22]Carkovic,M.&Levine R.,2002,“Does Foreign Direct Investment Accelerate Economic Growth?”University of Minnesota Department of Finance Working Paper,June.

[23]Borensztein,E.,Gregorio,J.De,&Lee,J-W,1998,“How Does Foreign Direct Investment Affect Economic Growth?”Journal of International Economics,Vol. 45,No.1,pp.115-135.

[24]Tsou,M.W.&Liu,J.T.,1997,“The Spillover Effect from FDI:Empirical Evidence from Taiwan Manufacturing Industries”,Taiwan Economic Review,Vol.25,No.2,pp.155-181.

[25]世界银行:《全球发展融资2001》,北京:中国财政经济出版社,2002年中文版,第63页。

[26]Bernanke,B.S.,1983,“Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression”,American Economic Review,Vol.73,pp.257-276.

[27]Pindyck,R.S.,1991,“Irreversibility,Uncertainty,and Investment”,Journal of Economic Literature,Vol.29,pp.1 110-1 148.

[28]Scott,A.&Uhlig,H.,1999,“Fickle Investors:An Impediment to Growth”,European Economic Review,Vol.43,No.7,pp.1 345-1 370.

[29]Easterly,W.,Islam,R.,&Stiglitz,J.E.,1999,“Shaken and Stirred: Volatility and Maceoeconomic Paradigms for Rich and Poor Countries”,in Michael Bruno Memorial Lecture,given at the XII World Congress of the IEA,Buenos Aires,August,p.27.

[30]Easterly,W.,Islam,R.,&Stiglitz,J.E.,1999,“Shaken and Stirred: Volatility and Maceoeconomic Paradigms for Rich and Poor Countries”,in Michael Bruno Memorial Lecture,given at the XII World Congress of the IEA,Buenos Aires,August,p.27.

[31]Bertola,G.&Drazen,A.,1994,“Will Government Policy Magnify Capital Flow Volatility?”in Leideman,L.&Razin,A.,eds.,Capital Mobility:The Impact on Consumption,Investment and Growth,Cambridge University Press.

[32]Lucas,R.,1990,“Why Doesn't Capital Flow from Rich to Poor Countries?”American Economic Review,Vol.80,May,pp.92-96.

[33]Canning,D.&Bennathan E.,2000,The Social Rate of Return on Infrastructure Investment,World Bank Policy Research Working Paper,No.2390.July.

[34]Blomstrom,M.,Lipsey,R.,&Zejan,M.,1994,“What Explains Developing Country Growth?”NBER Working Paper No.4132,Cambridge,MA.,U.S.A.

[35]Borensztein,E.,Gregorio,J.,&Lee,J-W,1998,“How Does Foreign Direct Investment Affect Economic Growth?”Journal of International Economics,Vol. 45,No.1,June.

[36]Edwards,S.,1999,“How Effective Are Capital Controls?”Journal of Economic Perspectives,Vol.13,No.4,Fall,pp.65-84.

[37]Eichengreen,B.J.,2000,“International Economic Policy in the Wake of the Asian Crisis”,International Finance,No.0003005,Princeton University.

[38]Lucas,R.,1990,“Why Doesn't Capital Flow from Rich to Poor Countries?”American Economic Review,Vol.80,May,pp.92-96.

[39]20世纪90年代,美国加州奥兰治县的金融风波、英国巴林银行、日本山一证券、美国长期资本管理公司等因不堪金融风险而宣告破产。

[40]20世纪80年代拉美国家债务危机、1994年墨西哥金融危机、1997年亚洲金融危机、1998年俄罗斯金融危机,以及最近爆发的阿根廷、乌拉圭金融危机。此外,在主权国家层面上,还有1992年欧共体几个成员国的货币危机。

[41]Krugman,P.,1995,“The Dutch Tulip Affair and Emerging Capital Markets”,Foreign Affairs,pp.7-8.

[42]Bhagwati,J.,1998,“The Capital Myth:The Difference between Trade in Widgets and Dollars”,Foreign Affairs,No.3,May,pp.7-12.

[43]Rodrik,D.,1998,Who Needs Capital-Account Convertibility,Essays in International Finance,No.207,Princeton:Department of Economics,Princeton University.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。