第一节 成交价格的掌握

在国际货物交易中,如何确定成交价格是买卖双方极为关心的一个重要问题,这是因为,成交价格的高低和作价办法的差异,直接关系买卖双方的经济利益。加之,成立价格还与合同中的其他交易条件密切相关,在约定合同其他交易条件时,也往往会涉及与价格有关的问题。由此可见,正确掌握成交价格,有着十分重要的意义。

确定进出口商品成交价格,是一项很复杂而又非常重要的工作,为了做好此项定价工作必须正确贯彻我国进出口商品的作价原则,根据国际市场价格变动趋势,充分考虑影响价格的各种因素,在加强成本核算和“货比三家”的基础上,根据自身经营意图,酌情确定适当的成交价格,并掌握进出口商品的价格构成及其换算方法。

一、正确贯彻作价原则

在确定进出口商品的成交价格时,需要注意贯彻下列三项原则:一是要按照国际市场价格水平作价,二是要结合国别地区政策作价,三是要结合购销意图作价。

二、注意国际市场价格动态

国际市场价格因受供求关系的影响而上下波动,有时甚至瞬息万变,因此,在确定成交价格时,必须注意市场供求关系的变化和国际市场价格涨落的趋势。当市场供不应求,国际市场价格就会呈上涨趋势;当市场供过于求,国际市场价格就会呈下跌趋势。可见,切实了解国际市场的供求状况,有利于对国际市场价格的走势作出正确判断,也有利于合理确定进出口商品的成交价格,该涨则涨,该降则降,避免价格掌握上的盲目性。总之,确定价格,应有客观依据,即要求从纵向和横向进行比较,不能凭主观随意性盲目定价,我们应将对外成交商品的历史价和现价进行比较,将对外成交商品在不同市场上的价格进行比较,将同一市场上不同客户的同类商品的价格进行比较,真正做到“货比三家”,防止出现成交价格偏离国际市场的实际价格水平。

三、考虑影响价格的各种具体因素

(一)要考虑商品的质量和档次

在国际市场上,一般都贯彻按质论价的原则,即好货好价,次货次价。品质的优劣,档次的高低,包装装潢的好坏,式样的新旧,商标、品牌的知名度,都会影响商品的价格。

(二)要考虑运输距离

国际货物买卖,一般都要经过长途运输。运输距离的远近,影响运费和保险费的开支,从而影响商品的价格。因此,确定商品价格时,必须认真核算运输成本,做好比价工作,以体现地区差价。

(三)要考虑交货地点和交货条件

在国际贸易中,由于交货地点和交货条件不同,买卖双方承担的责任、费用和风险有别,在确定进出口商品价格时,必须考虑这些因素。

(四)要考虑季节性需求的变化

在国际市场上,某些节令性商品,如赶在节令前到货,抢行应市,即能卖上好价。过了节令的商品,往往售价很低,甚至以低于成本的“跳楼价”出售。因此,我们应充分利用季节性需求的变化。掌握好季节性差价,争取按对我方有利的价格成交。

(五)要考虑成交数量

成交量的大小影响价格。即成交量大时,可以在价格上应给予适当优惠;反之,如成交量过少,甚至低于起订量时,则可以适当提高售价。我们应当掌握好数量方面的差价。

(六)要考虑支付条件和汇率变动的风险

支付条件是否有利和汇率变动风险的大小,都影响商品的价格。例如,同一商品在其他交易条件相同的情况下,采取预付货款和凭信用证付款方式下,其价格应当有所区别。同时,确定商品价格时,一般应争取采用对自身有利的货币成交,如采用对自身不利的货币成交,则在确定价格时应考虑汇率变动的风险。

(七)要考虑其他因素

除上述各种因素外,交货期的长短、市场贸易习惯和消费者的爱好等因素,也对确定价格有一定程度的影响,因此也应予以考虑。

总之,国际贸易从业人员必须在调查研究的基础上切实注意上述影响进出口商品成交价格的各种因素,通盘考虑,权衡得失,然后确定适当的价格。

四、加强成本核算

为了合理确定成交价格以提高经济效益,在价格掌握上,要防止不计成本、不管盈亏而单纯追求成交量的偏向,尤其在出口商品价格的掌握上,更要注意这方面的问题。

在这里需要特别指出的是,在加强出口成品核算工作中,应当做到心中有数,即要求掌握有关出口成本方面必要的数据,这些数据包括出口总成本和出口成本价格、出口销售外汇净收入和人民币净收入,根据这些数据可以计算出出口商品换汇成本、出口盈亏和创汇情况。

(一)出口总成本与出口成本价格

出口总成本是指外贸企业为出口商品支付的国内总成本,其中包括进货成本和国内费用。如需缴纳出口税的商品,则出口总成本中还应包括出口税。

出口成本价格是外贸企业以出口总成本为基础计算出来的单位成本价格,并不涉及有关国外的任何费用;而出口成交价格则可能包括单位商品的国外费用,如国外运输、保险费与佣金等。

(二)出口外汇净收入与出口换汇成本

出口外汇净收入是指出口外汇总收入扣除劳务费用等非贸易外汇后的外汇收入。如按FOB价格成交,成交价格就是外汇净收入。如按CIF价格成交,则扣除国外运费和保险费等劳务费用支出后,即为外汇净收入,如按含佣金价成交,则还要扣除佣金。

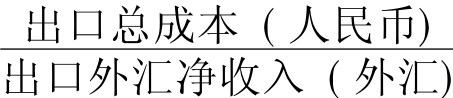

出口换汇成本指某商品出口净收入一个单位的外汇所需要的人民币成本。其计算公式为:

出口换汇成本=

由此看出,出口换汇成本与出口总成本成正比,与出口外汇净收入成反比。出口换汇成本是衡量外贸企业和进出口交易盈亏的重要指标。它与外汇牌价进行比较能直接反映出商品出口是否盈利。

(三)出口盈亏额与盈亏率

出口盈亏额是指出口销售的人民币净收入与出口总成本的差额。如差额是正数,为盈余额;如差额是负数,则为亏损额。

出口盈亏率是盈亏额与出口总成本的比例,用百分比表示。它是衡量出口盈亏程度的一项重要指标。其计算公式为:

出口盈亏率=

(四)出口创汇率

出口创汇率是指加工后成品出口的外汇净收入与原料外汇成本的比率。如原料为国产品,其外汇成本可按原料的FOB出口价计算。如原料是进口的,则按原料的CIF价计算。通过出口的外汇净收入和原料外汇成本的对比,则可看出成品出口的创汇情况,从而确定出口成品是否有利。特别是在进料加工的情况下,核算出口创汇率这项指标,更有必要。其计算公式如下:

出口创汇率=

五、价格构成和价格换算

在国际货物买卖中,贸易术语通常是进出口商品单价的一个组成部分,不同的贸易术语表示其价格构成因素不同,即包括不同的从属费用。例如:FOB术语中不包括从装运港至目的港的运费和保险费;CFR术语中则包括从装运港至目的港的通常运费;CIF术语中除包括从装运港至目的港的通常运费外,还包括保险费。在对外洽商交易过程中,有时一方按某种贸易术语报价而另一方不同意报价中使用的贸易术语,希望对方改用其他贸易术语报价,因此,外贸从业人员不仅要了解主要贸易术语的价格构成,还应了解主要贸易术语的价格换算方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。