6.3.1 无锡集成电路产业的发展现状与目标规划

无锡是中国微电子工业的摇篮,20世纪80年代初,无锡被确定为国家微电子工业南方基地。1989年,中国政府决定对无锡华晶公司实施“908”集成电路工程计划,建成了国内首条直径6英寸、0.8~1μm技术的芯片生产线。2001年,无锡被评为全国七大IC设计产业化基地之一。2008年无锡又被确定为国家微电子高技术产业基地。20年来,无锡形成了微电子技术研发、IC设计、芯片生产、封装测试、IC应用等较完整的产业发展链条。无锡现有IC企业总数超过100家,从业人员近3万人,2005~2007年,IC产业年均增长速度超过60%,2007年实现销售收入超过250亿元。2008年在全球金融危机的冲击下仍然实现销售收入297亿元,同比增长18.31%。2009年,在全球IC产业大幅下滑的背景下,预计无锡集成电路产业总产值仍将达到270.7亿元,其中制造业产值将达145亿,排名全国第二;封测业产值将达89亿,排名全国第三;设计业产值将达36.7亿,同比增长18%,排名全国第四。

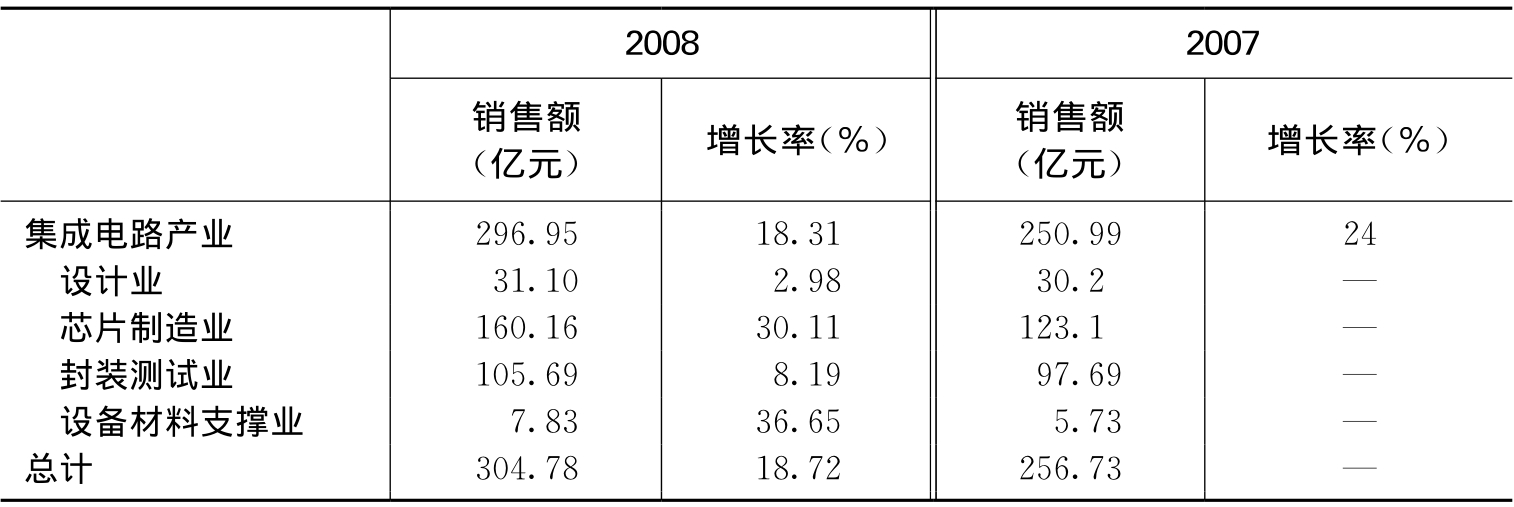

表6.2 2007~2008年无锡市集成电路行业销售收入及增长率

资料来源:无锡市政府。

表6.3 全球、中国和无锡集成电路产业增长比较(亿美元,%)

说明:中国和无锡的增长率数据按照人民币收入计算。

资料来源:全球和中国的数据来自赛迪,无锡的数据来自无锡政府网站。

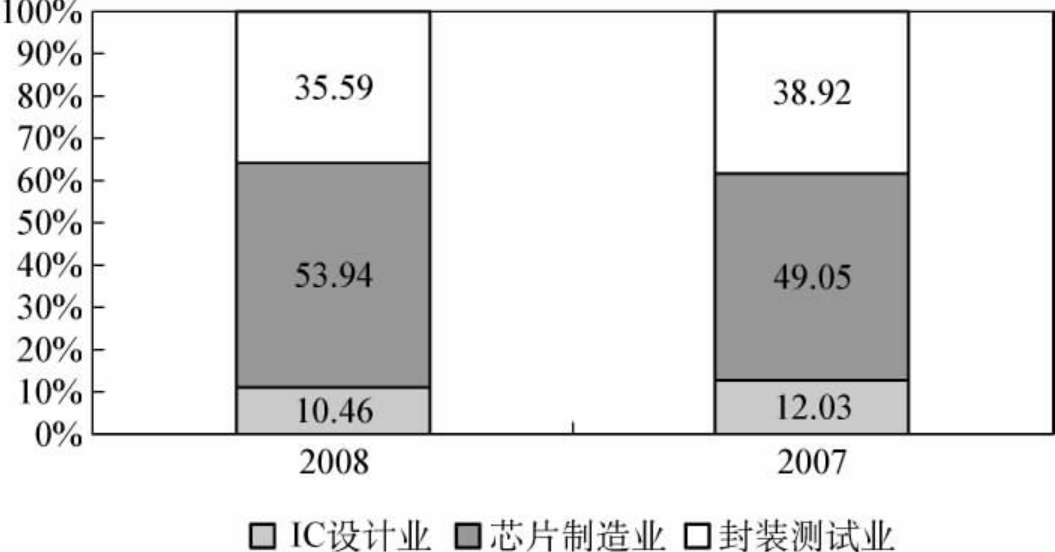

图6.2 无锡市集成电路产业结构

资料来源:无锡政府网站提供。

2007年和2008年无锡集成电路各子行业的销售收入及其占整个产业链的比重如图6.2所示。可以看出,芯片制造业在整个集成电路行业占据了半壁江山,而IC设计业则是比重最低的子行业,目前仍然在略高于10%的水平上徘徊。

在IC设计业方面,2008年,无锡市集成电路设计业的销售收入为31.1亿元,与2007年同比略增2.98%,占无锡集成电路产业总销售额的10.46%,占全国集成电路设计业总销售收入的13.2%。2008年无锡集成电路设计企业以研发企业、研究所为主,总数从2007年的62家增加至68家,净增6家。其中以无锡华润矽科微电子公司为代表的从事消费类电子集成电路的研发企业,面向市场、为国内外客户提供集成电路及配套解决方案;以一批入选“530”计划为代表的海归创业企业,从事网络、音视频、RFID电路等研发;以中电科技第58所为代表的研究院所,主要以政府重大科技项目研发为主,从事ASIC设计和系统解决方案。目前无锡主要的设计企业有第58所、华润矽科、无锡海威、无锡友达、无锡力芯、无锡硅动力、无锡美新、无锡颐鼎、无锡爱芯科、无锡芯朋、无锡华方、无锡博创、无锡芯地等公司。

无锡市“530”计划重点项目——无锡紫芯集成电路系统有限公司研发的0.18微米工艺多媒体系统级(SoC)芯片,是一款真正意义上的、0.18微米工艺的SoC芯片,该芯片的研发成功,标志着无锡IC设计产业步入了IC产品转型和技术水平快速提升阶段。

2008年无锡集成电路设计企业承担了近100项研究项目,累计申报专利约70项,累计获得集成电路布图设计专有权100多项。在设计水平方面,设计能力在0.18微米至0.35微米的企业已占半数,设计能力在90纳米至0.18微米的企业也在增加。

无锡IC设计企业的上市工作也取得突破,2007年12月15日,美新半导体公司登陆美国纳斯达克。目前,无锡有多家IC设计企业正在积极筹划上市工作。

在芯片制造业方面,2008年无锡集成电路芯片制造业的销售收入为160.16亿元,与2007年同比增长30.11%。目前,无锡有4英寸以上运营生产线19条,月产能达到63.2万片,芯片制造业总产值占到全国40.78%,已超过上海市,位居全国第一位。

在封装测试业方面,2008年无锡集成电路封装测试业的销售收入为105.69亿元,与2007年同比增长8.19%。无锡的集成电路封测业发展较具实力,2007年占全国总产值的15.56%,占江苏省的26.83%;2008年占全国的17.08%,占全省的29.29%,在江苏省内仅次于苏州市。

在设备材料支撑业方面,无锡集成电路设备材料支撑业2008年实现销售收入7.83亿元,与2007年同比增长36.65%,主要是集成电路化剂业,且主要集中在江阴市。

从IC产业链的技术水平看,无锡目前在国内仅次于上海。在设计业技术方面,大部分设计企业处在0.25~0.35μm的水平上,部分企业能达到0.18μm,个别企业达到90 nm的水平,仍落后于北京、深圳、上海等城市,处于全国第四的地位。在芯片制造业技术方面,海力士—恒法的12英寸65 nm和90 nm~110 nm两条生产线已进入大生产,和上海中芯国际水平相当,8英寸0.15~0.18μm生产线在国内处于领先地位,6英寸0.35~0.5μm生产线的水平与全国同行持平。无锡市集成电路芯片工艺技术已涵盖了0.5μm、0.35μm、0.25μm、0.18μm、0.11μm和90 nm直到65 nm的技术水平。较有代表性的工艺技术有CMOS制程、逻辑制造(Logic)、混合模式制程(Mied Mode)、高压制程(High Vopltage)等。在封装技术方面,目前主要以中低档产品封装为主,采用DIP、SOP、PLCC等居多。近几年来,在SIP、SSOP、TSOP、TQFP、BGA上已处于大规模生产,但仍处于中档水平。

与同处长三角的上海市和苏州市相比,从IC产业总规模上看,2007年,无锡市与苏州市大体相当,是上海市的一半多。分行业看,无锡市的IC设计与芯片制造业与上海基本持平,明显好于苏州,但是封装测试和配套的设备与材料业要明显弱于上海和苏州。

表6.4 2007年无锡与上海和苏州集成电路产业发展状况比较

说明:*为2008年数据;**不包括IC设备和材料企业的人数。

资料来源:无锡数据由无锡官方提供;上海数据来自《2008年上海市集成电路产业发展报告》,载《半导体行业》,2009年第4期;苏州数据来自《2007年苏州市集成电路产业发展报告》,载《半导体行业》,2008年第8期。

在最重要的IC设计业中,无锡市的企业数量远远少于上海,但是销售额却非常接近,这显示出无锡市IC设计企业的单个规模要好于上海。2009年全国IC设计业前10大企业中上海有1家,无锡也有1家,而长三角之外的北京有6家,广东有2家。另外一个值得关注的现象是,尽管苏州市IC设计企业的总量和规模都不大,但是新增企业较快,2007年新增18家,超过无锡的11家。

在全国芯片制造业2009年前十大企业中,无锡有名列第一的海力士—恒亿和第三的华润微电子2家企业;上海和苏州则分别有5家和1家。在全国封装测试业2009年前十大企业中,无锡的新潮电子集团名列第三、英飞凌位居第十,苏州的三星电子(苏州)名列第七,上海则有2家企业分列第四和第八位。

从人才方面看,无锡市在从业人员和工程技术人才数量上与苏州相当,但是与上海相比存在明显的劣势,上海的IC专业技术人员数量接近无锡的3倍。显然,人才将是制约无锡IC产业未来快速发展的重要因素。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。