一、外部人模式

典型的“外部人”系统形成于英国。外部人模式最显著的特征是:第一,分散的资产所有者和大型机构投资者。第二,股东对企业法的首要关注意识。第三,有价证券法及强调保护小投资者的条例。第四,相对强烈的信息披露的要求。

在英国的外部人模式中,资本主要由分布广泛的个人和机构投资者拥有。尽管这些国家有着悠久的个人资产所有制传统,也仍存在一种财产机构化的现象,在这种现象里,由机构投资者管理的国家收入(例如共有基金,退休基金和保险公司)不断增加。机构投资者以最大的资本所有者身份出现,并已成为主导的英国工业所有者。机构投资者倾向于以投资组合原理进行运作。他们有一个基本的目标,即实现投资者回报率的最大化,应用最现代的技术以实现他们的投资策略。一般情况下,他们除了金融投资外,与企业没有其他任何关系,他们对如何运作企业没有兴趣。

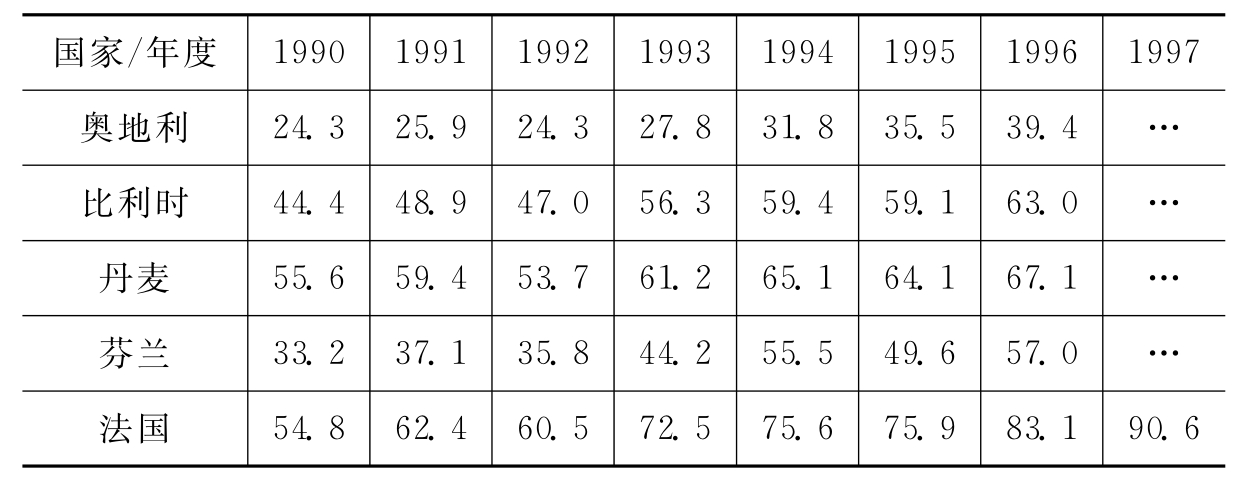

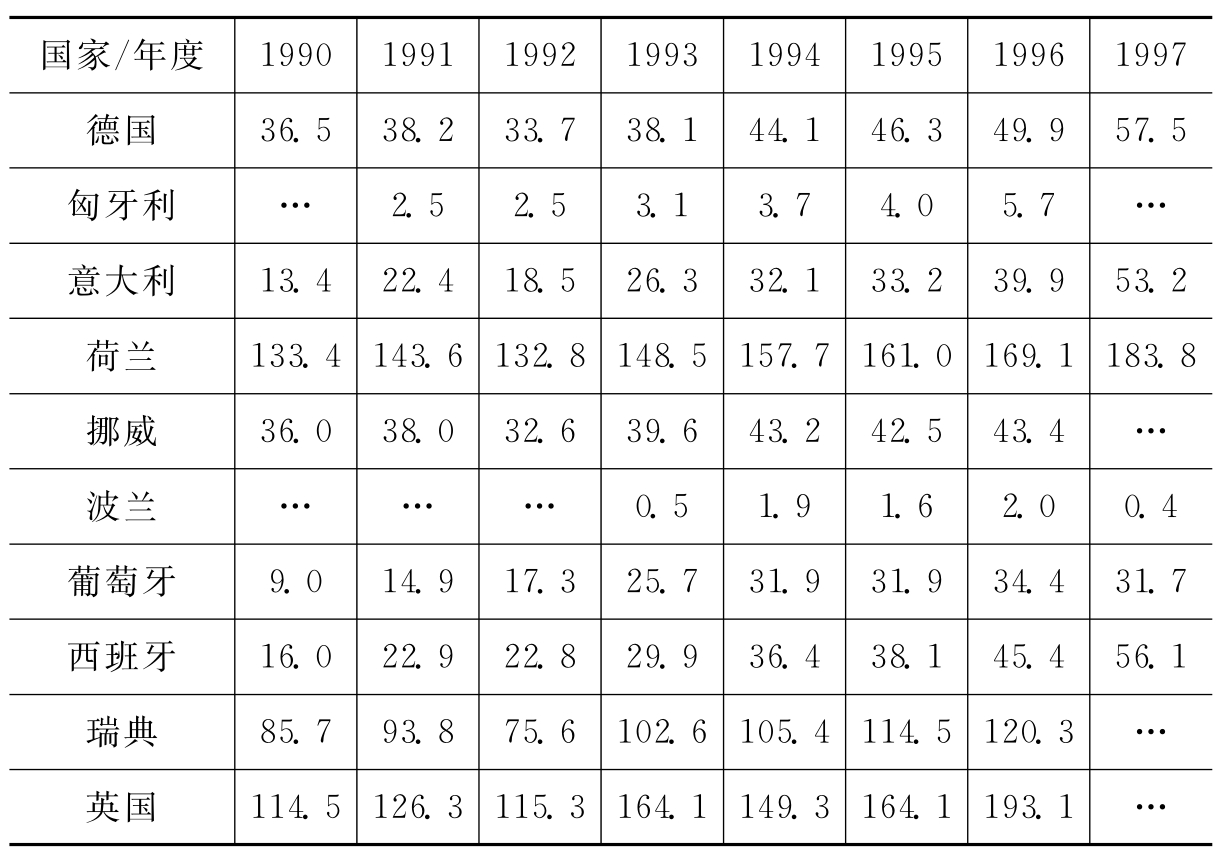

表9-1 机构投资者的金融资产(占GDP的百分比)

续上表

资料来源:OECD(1998)

外部人系统的另一特征表现为,它是基于市场的系统。因为外部人系统过于依靠资本市场作为影响企业行为的手段。这个系统还以遵循法律和规章程序为特征,法律和规章鼓励企业使用公共资本市场并建立没有控制权的投资者的投资信心。在那些外部人系统的国家里,法律框架明显地支持股东享有控制企业的权利,并明确董事会和管理层对股东负有的义务。

这些法律和制度是在下列假设之下发展起来的,因为分散的企业投资者形态和投资者的行动彼此独立,投资者为了做出明智的投资决策需要获得可靠且充分的信息。传统规章的构建思路为:可以提供给投资者相对完整的信息,增加投资者在信息获取上的相对的公平性。因此,这个系统可以描述为“基于披露”的系统。一些基于市场的系统还精心制定了规则,以防止部分股东群体只在内部沟通和共享信息而并不是所有的股东都能得到该信息的情况发生。规章管理方允许投资者假设合理的风险,甚至他们还经常强化严格的披露标准以防止投资者被蒙蔽真正的风险程度所蒙蔽。

内部人系统是在银行主导的环境中兴盛起来的,而外部人系统不同于多数内部人系统,外部人系统传统上有两种金融中介渠道。对于银行部分,企业倾向于短期融资,银行也倾向于强调与企业客户间“保持距离型”的关系,这些国家多数在传统上有一个独立的投资银行系统和专业化的有价证券市场中介。低的资产负债比率在权益融资中相对比较重要,权益投资占整个金融资产比率和其占GDP的份额都很高。

理论上,股东通过行使他们的表决权,有权选举董事会成员并对公司重大问题进行表决。实践中,所有权的分散却严重阻碍了股东行使这种控制权力。过去,外部人系统中的投资者并不特别关心公司治理,因为他们一直认定:投资者不能够也并不愿意行使他们的治理权力。投资者约束管理者的主要方式是通过购买和售出公司的股票。资本市场是提供给股东以约束管理当局的根本手段;如果公司的管理很差,或者股东的价值被忽视,投资者可以卖掉股份作为回应,因此股票价格将会降低,并使公司处于被竞争对手接管的险境。这种模式假定信息的充分披露、严格的交易规则和流动的股票市场。

在外部人模式的环境下,发展出很多关于公司治理的早期思想。正是由于所有权与管理权的分离导致了早在20世纪30年代的分析家们认识到潜在的代理问题,当时情况下,分散的股东已不能够监控和控制管理当局的行为。事实上,20世纪80年代后期,许多分析家已经总结:外部人系统的特征——代理问题将不可避免地导致差的公司业绩表现。人们认为:当投资者专注于追求短期结果时,管理当局可以有效地遮蔽自己而不负相关责任。许多分析家对基于市场的外部人系统与内部人系统进行了对比,内部人系统中代理对公司控制与公司有着更长期的经济联系,在近几年里,当美国和英国的公司实现了规模化的重组并取得令人注目的利润表现时,钟摆又摆向了另一边。因此,近来更多的观察家对资本市场的能力采取更加积极的态度,鼓励有效率的经济行为。

表9-2 各国国内上市公司发行股票资本总额占每年年末GDP比例

来源:Federation internationale des Bourses de valeurs.OECD Secretariat estimates.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。