基于费-效分析框架的国家节能减排政策绩效评价研究

基于费-效分析框架的国家节能减排政策绩效评价研究[1]

雷仲敏 周广燕 邱立新

(青岛科技大学经济与管理学院)

摘 要:本文界定了节能减排政策的公共政策属性,确定了节能减排政策评价的基本内容。根据国民经济评价的思路和方法,构建了节能减排政策评价的费用-效益分析框架。把政策目标、政策影响和政策收益三个维度结合起来,设计了节能减排政策评价的指标体系,并以山东省为案例,对该省“十一五”时期的节能减排政策绩效进行了总体评价,并分别从政策目标、政策影响和政策收益三方面进行了纵向分析。

关键词:节能减排;政策评价;费用—效益分析

引言

节能减排是我国较长一段时期内着力推进和实施的一项重大国家战略,为此,国家有关部门从“十一五”以来分别从不同方面制订了一系列的政策措施给予了支持。节能减排政策评价就是通过对政策实施过程及其效果的评价,及时发现节能减排政策执行过程中存在的问题,促使决策者适时作出政策调整,改善政策执行行为。

文献检索表明,目前对我国节能减排政策的政策属性以及政策效应进行评价的文献少见。特别是从公共政策属性出发,运用公共政策评价的思路和方法,对我国节能减排战略的实施情况进行政策效果评价的研究几乎还是空白。现有的评价研究大多仅仅关注政策目标的实现上,把政策目标、政策影响和政策收益三个维度结合起来进行综合评价的文献尚无看到。本文试从研究节能减排政策的公共政策属性角度出发,运用公共政策评价的理论和方法对我国节能减排政策进行综合评价。

一、理论框架和概念基础

(一)节能减排政策的政策属性

公共政策是政府等社会公共权威为实现社会目标、解决社会问题而制定的公共行动计划、方案和准则,它具体表现为一系列的法令、策略、条例、措施等。公共政策应包含以下四方面的内涵:第一,公共政策是一种公权决策行为,它不同于个人决策,而是面向全社会的公共决策;不同于一般的组织决策,而是一种政府决策;不是社会中的微观决策,而是一种宏观决策。第二,公共政策是一种公权选择行为,政策主体以选择那些能够实现社会价值目标的行动方案为决策选择准则。第三,公共政策是政府等社会公共权威部门为解决特定时期内的特定社会问题而作出的选择,解决社会问题是政府的重要职责,因而也必然是政府公共政策的重要内容。第四,公共政策是政府等社会公共权威机构向全社会发布的行为准则。公共政策作为一种行为规范和行为准则,是保障社会价值目标得以实现的重要手段[1][2]。

节能减排政策是政府为维护国家能源安全、综合整治环境污染而制定和采取的以节约能源和减少污染物排放为目的的社会行为规范及行为准则。由定义可以看出:节能减排政策是由政府制定的,不是社会某一个人或组织的决策,是一种政府行为。节能减排政策是以节约能源和减少污染物排放为目的而制定的,具有特定的价值取向,是为了满足社会公众的利益,而不是某个利益集团的利益。节能减排政策是为解决我国当前面临的能源短缺和环境污染等特定社会问题而制定的,是政府通过立法程序颁布的一系列法律、条例、规范、办法和通知等的总称,包括财税政策、投融资政策和价格政策等。

可见,节能减排政策完全具备公共政策所限定的四个属性,是综合协调多元化主体利益关系,促进社会、经济、环境可持续发展,以保障社会公众利益为目的而制订的。

(二)节能减排政策评价的内涵与外延

政策评价亦称政策评估,是政策执行全过程中的一个重要环节。也是判断政策是否调整、延续还是终止的重要依据,是政策运行科学化的重要保障。从政策评价的内容看,主要有政策方案可行性评价、政策执行过程评价和政策预期效果评价等三个方面。基于节能减排政策的特点,本文将政策评价的着眼点放在政策效果评价上。政策效果一般包括直接效果、附带效果、潜在效果和象征性效果。在公共政策评价中,政策效果评价的主要包括以下内容:公共政策预定目标的实现程度、公共政策的非预期影响、投入公共政策的直接成本与间接成本和公共政策所取得的收益与投入成本之间的关系等[3]。根据节能减排的政策属性,本文将节能减排政策评价的内容限定为:政策目标评价、政策影响评价和政策收益评价,并按照有无比较的分析框架来展开。

1.节能减排政策目标评价

节能减排的政策目标包括节能目标和减排目标。目标评价主要检验节能减排政策的政策产出与预期目标的吻合程度,从目标实现情况来反映节能减排政策效果。其手段为通过对政策目标预期值和政策最终目标实现值进行比较,来综合分析评价节能减排政策的各指标完成情况;目的是检验能否完成“十一五”规划的节能减排目标。

2.节能减排政策影响评价

节能减排的政策影响是通过政策手段促使资源产出效率和环境产出效率发生变化。资源产出效率和环境产出效率能够描述和反映经济与环境、资源的关系,能从资源产出和环境产出两个角度来科学地衡量节能减排政策的效果。政策影响评价是通过比较政策评价期内资源产出效率和环境产出效率的变化来衡量检验政策效果执行的。

3.节能减排政策收益评价

节能减排政策收益评价是通过比较政策评价期内政策净收益的大小来反映节能减排政策的宏观效果。根据国民经济分析评价的基本理论和方法,首先需要确定节能减排政策费用—效益的基本构成。

(1)节能减排政策费用。节能减排政策的政策费用包括直接费用和间接费用两类。直接费用包括节能减排专项资金投入、税收优惠和政策性耗费支出三部分。间接费用包括工业结构调整专项资金、低耗能产业培育的投入资金。其中:节能减排专项资金投入主要包括中央和地方政府财政安排的节能节水专项资金、污染减排专项资金。税收优惠是节能减排政策重要的投入组成,包括国家为支持资源综合利用产品和环保产业、新能源行业,而制定的给予减免税等税收优惠政策造成的税收减免数额。政策性耗费支出主要指政策的制定费用和实施节能减排政策政策的相关行政事业费用支出。政策制定费用包括政策出台前的所有支出,如社会调查支出、资料分析支出、政策设计支出以及与政策制定相关的各种费用支出;实施节能减排政策的行政事业费用支出指各行政单位为保证节能减排政策顺利实施而付出的费用,包括政府工作人员工资等各项行政支出。

(2)节能减排政策效益。节能减排政策效益包括节能的政策效益和减排的政策效益,这两种政策效益又有直接效益和间接效益之分。节能政策直接效益一方面体现在节约单位能源创造的国民财富增长上,另一方面体现在单位能源开发所需要的投资;间接效益则包括全社会为实现节约单位能源所需要的平均投资额和为治理单位能源排放污染物所需要的投资。减排政策的直接效益包括减少单位排放污染物所造成的经济损失以及资源综合利用所创造的收益;间接效益则包括全社会为实现减少单位污染物排放所需要的平均投资额[4]。

二、实证分析:山东省“十一五”时期的节能减排政策评价

(一)评价指标体系

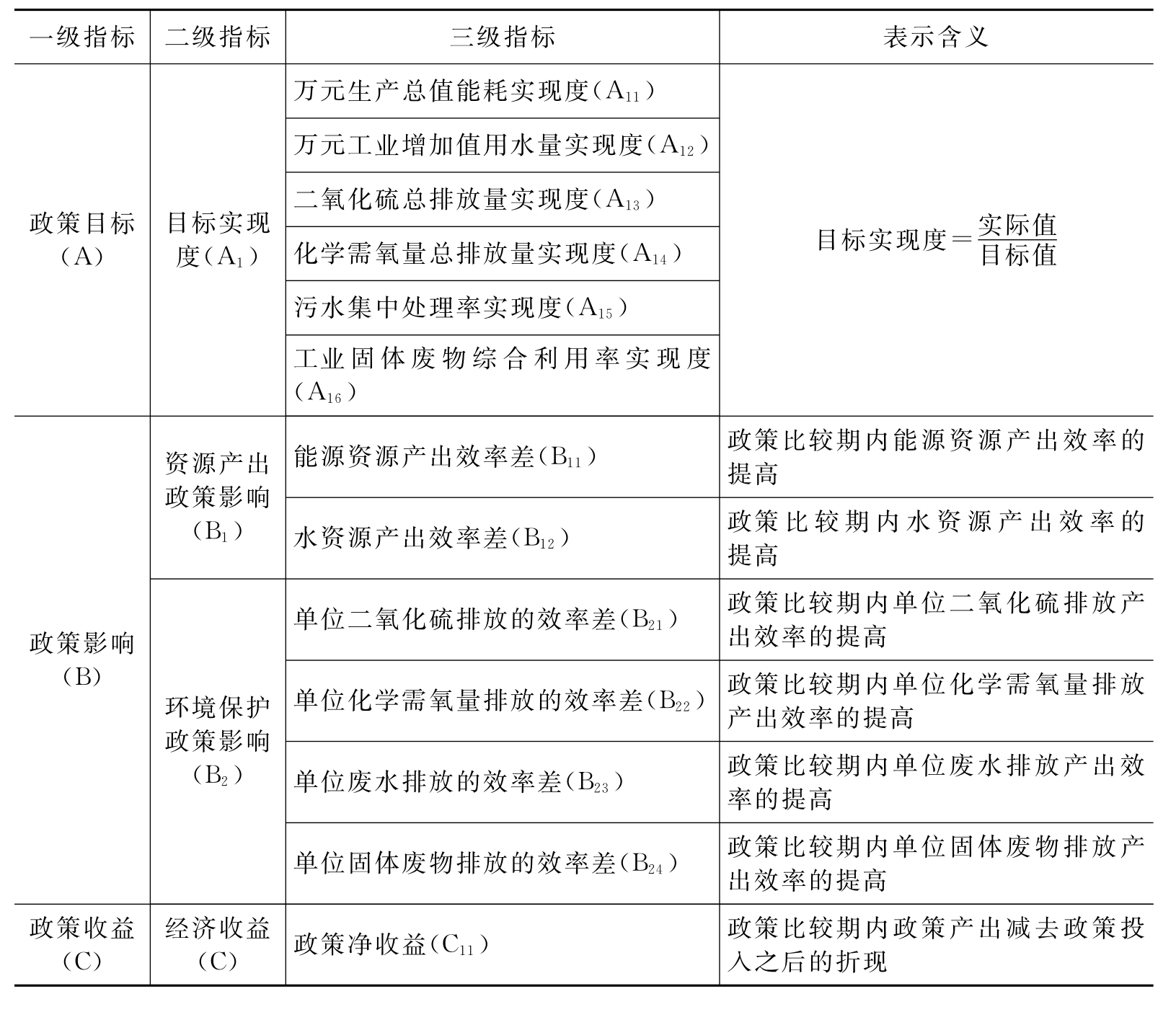

本文在参照和借鉴国内外有关公共政策评价指标体系的基础上,根据《国民经济和社会发展第十一个五年规划纲要》提出的节能减排目标,分别从政策目标、政策影响和政策收益三个方面设计了由3个一级指标、4个二级指标和13个三级指标所组成的节能减排政策评价的指标体系,见表2.1。

表2.1 节能减排政策评价指标体系

(二)数据来源及计算依据

1.基础数据来源

(1)基础数据。统计数据直接来自《山东省统计年鉴》、《国民经济和社会发展统计公报》、《环境公报》和《环境年报》。其他数据根据专业学术报告、专家调查和政府网站归纳整理得出的。其中:2009年的部分数据和2010年的全部数据为根据趋势预测出的数据。其他数据基础见表2.2。

表2.2 单位能耗污染物排放系数(千克/吨标煤)[2]

(2)政策目标实现度的计算。依据政策目标实际值,取2005年为基准年,2010年为目标年,除单位GDP能耗按山东省“十一五”规划的细化目标外,其余的指标每年的变化情况按平均法获得,可得出2006—2010年的指标的目标值,定义目标实现度为指标的实际值与指标目标值的比值,可得出2005—2010年的目标实现度。其中:万元工业增加值用水量取值为规模以上工业万元工业增加值用水量;节能量为全省重点考核的千户重点用能工业企业主要产品生产实现的节能。

(3)政策影响指标的计算依据。以2005年为基年,效率差依据报告年的效率和基年效率作差得到,2009、2010年为预测数据。

2.政策费用-效益指标的计算

(1)政策费用的构成及计算依据。根据前文中已经提到政策费用的构成,鉴于数据的可获得性,本文的政策费用仅考虑专项支出和税收减免两部分。其中专项支出数据来自于山东省财政厅的2006—2010年的《关于山东省2009年预算执行情况和2010年预算草案的报告》等报告,税收减免数据来自于山东省经济和信息委员会2006—2009年全省资源综合利用和环保产业情况等通报。

(2)政策效益的构成及计算依据。由于节能减排政策的综合实施,减少了能源消耗和污染物排放,因而一方面减少了为实现节能减排所需要的直接投资,另一方面也减少了污染物造成的经济损失。本文主要采用已有的历史数据和他人的研究成果数据,利用直接市场法来对环境价值进行衡量。按直接市场法估算的二氧化硫排放的污染治理费用,高估计值为8000元/吨,低估计值为3300元/吨[3],本文取其两者的平均值即单位二氧化硫的治理费用为5650元。燃用我国1吨煤炭产生氮氧化合物为9.08千克[4],氮氧化合物的经济损失按酸雨损失中二氧化硫占90%,氮氧化合物占10%推算得出;烟尘的经济损失是以1993年我国烟尘污染损失60亿元为参照[5],考虑了价格指数折算成2000年的烟尘污染损失为373.33元/吨。单位污染物治理费用见表2.3。

表2.3 单位能耗污染物治理费用(元/吨)

按照“十一五”规划的节能减排目标,根据效益不能重复计算的原则,考虑到削减化学需氧量产生的效益已被包含在减排污水产生的效益中,因此,减排效益仅包括减排二氧化硫、污水和固体废弃物这三部分效益:

①节能效益。根据国家发展和改革委员会能源研究所关于《节能及可再生能源发展基金研究》的研究报告:每形成一吨标准煤节能能力的投资需求为1500元,也就是说全社会为节约单位能源所需要的平均投资额为1500元/吨标准煤[6]。根据我国的一次能源消费结构:煤炭比重约为70%,石油比重约为20%,天然气比重约为3%,其他一次能源比重约为7%。参照单位能耗污染物排放系数表(表2.2),可以估算出每治理单位能源排放污染物所需要的投资为130.08元。另根据单位煤炭的投资费用为524元/吨标煤,油气的单位投资费用为4000元/吨标煤[7],由一次能源消费构成可计算得出单位标煤开发所需要的投资为1166.8元。

②减排二氧化硫效益。根据国务院批复的《两控区酸雨和二氧化硫污染防治“十五”计划》提出的投资967亿元,建设二氧化硫综合治理项目550项,形成二氧化硫削减能力387万吨/年的有关数据,估算每削减1吨二氧化硫需2.5万元[8]的平均投资额。

③减排污水效益。据有关学者就污水排放对人体健康、渔业、农业等造成的危害而导致的经济损失的研究结果:山东省2005年污水造成的经济损失达356.98亿元[2,3],当年山东省污水排放量为280377万吨,即每排放一吨污水造成的经济损失为0.0013万元。每削减1吨化学需氧量按4.4815万元[9]的平均投资额计算。污水经处理后,污水排放量的减少会消除污水排放造成的经济损失。同时,污水经处理后的水能被作为中水使用,主要用于工业用水或者绿化使用,这可进一步减少洁净自来水的耗费。因此,本文减排污水收益既包括避免污水造成的损失所反映的收益,也包括节水收益。关于再生水的定价,北京市再生水定价为1.00元/立方米,另外有学者对西安市的再生水定价做了研究,优惠的再生水利率按4%测算,则再生水的近期价格为1.55元/立方米,远期价格为1.37元/立方米[5]。本文参照上述研究结果,取三者的平均值作为再生水的影子价格1.31元/立方米。污水集中处理量=废水排放量污水集中处理率,取污水回用率为20%。

④工业固体废弃物减排效益。据学者对山东省环境污染损失的评估研究:山东省2005年工业固体废弃物为9175万吨,测算出工业固体废弃物造成的经济损失达95.31亿元[6],取一吨工业固体废弃物造成0.01万元损失计。工业固体废弃物综合利用创造的国民经济财富,可根据固体废弃物利用效率和固体废弃物综合利用量来测算。

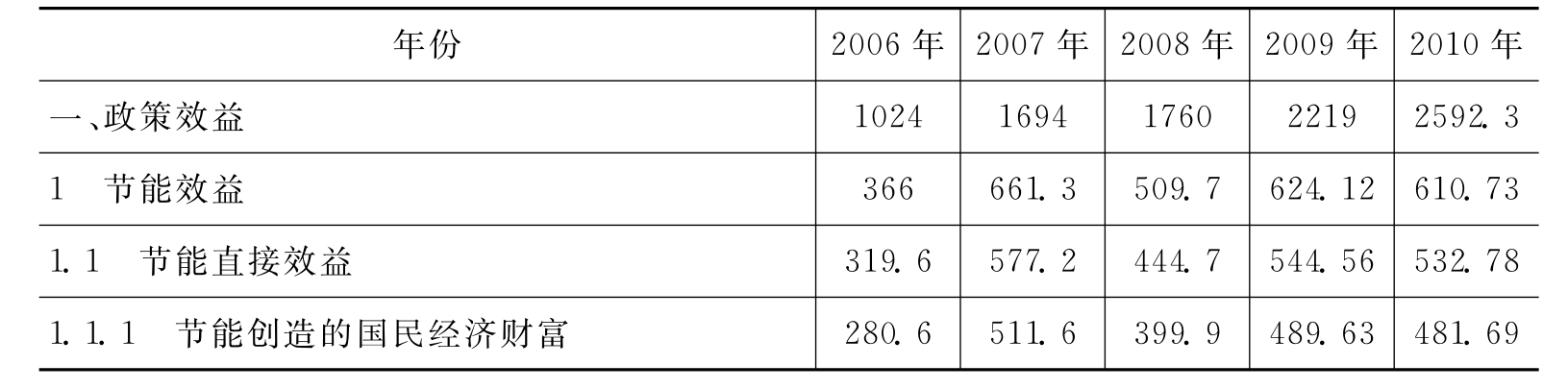

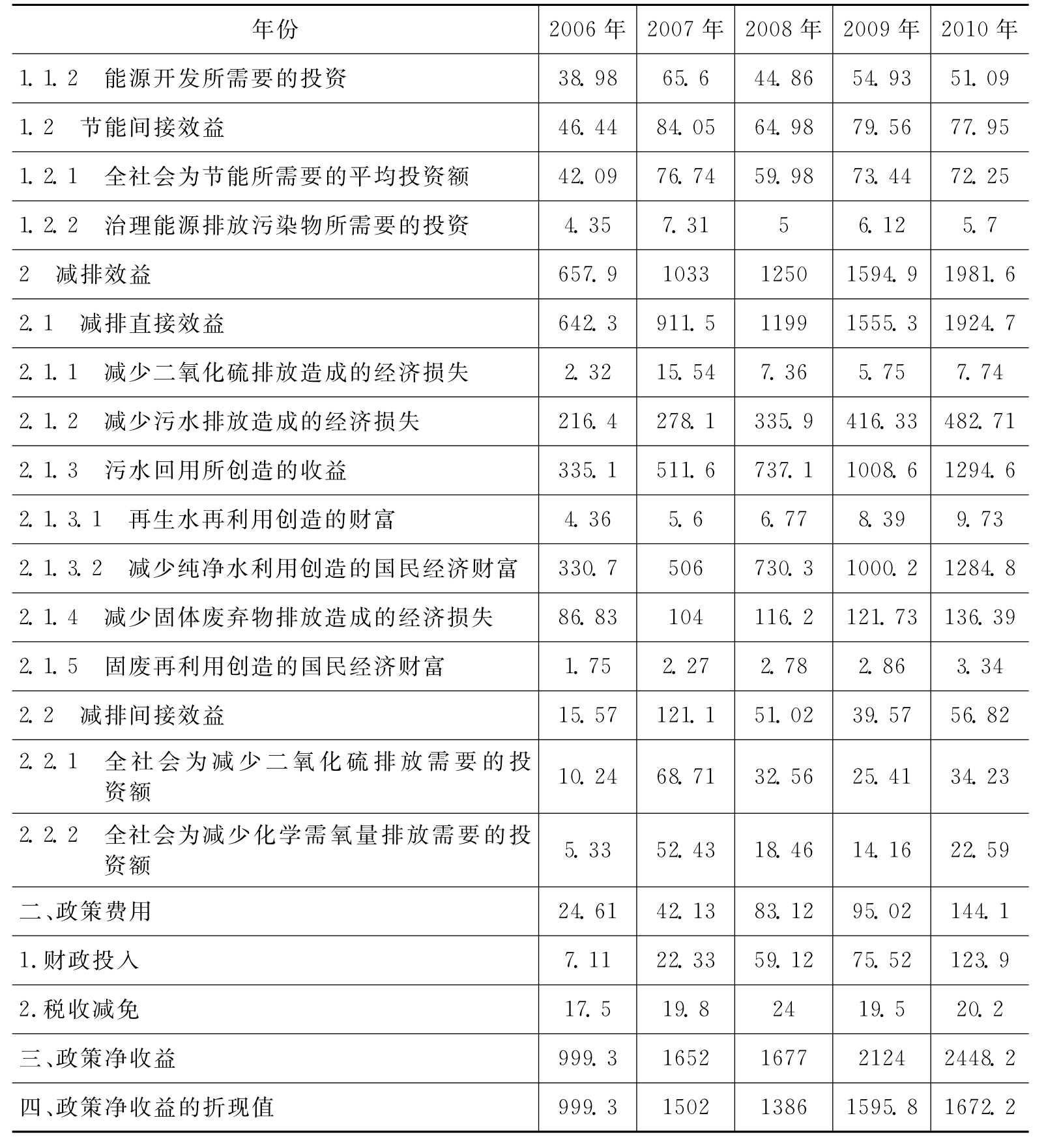

政策费用—效益构成见表2.4,其中社会折现率i=10%。

表2.4 历年来政策费用-效益构成表 单位:亿元

续 表

3.评价方法

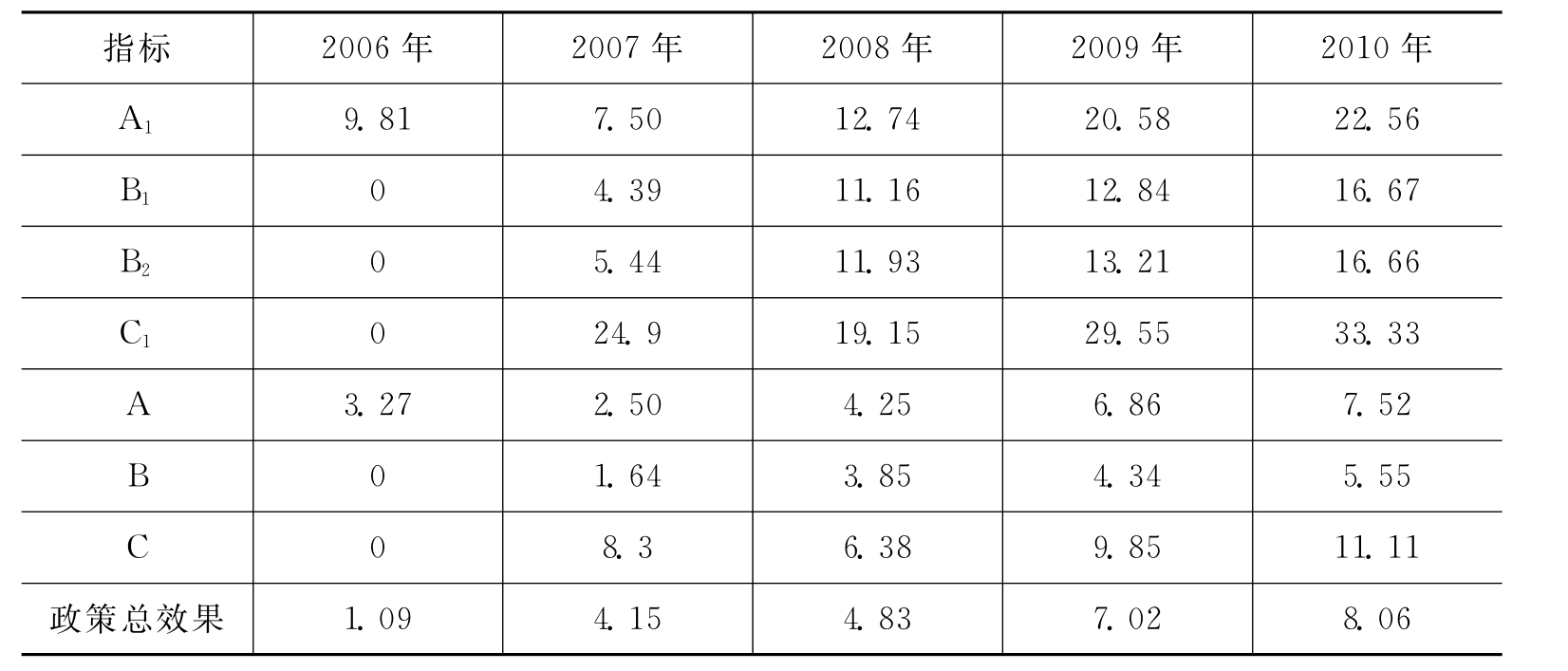

参照专家意见,本文采取等权重法对各指标赋权,然后运用内插打分法对各指标进行无量纲处理来确定各指标的得分,最后采用综合指数法来计算总评分,根据分值的大小来对节能减排政策进行评价。得分情况见表2.5。

表2.5 节能减排政策绩效评价指标标准化数值

三、评价结果分析

(一)总体效果评价

依据表2.5中的评价结果,利用折线图可以描述出山东省节能减排政策从2006年到2010年的绩效曲线,如图3.1所示。

图3.1 节能减排政策效果图

从图3.1我们可以看出,山东省“十一五”时期节能减排政策总体绩效大于0,且呈不断提高的趋势,可以说明政策的实施产生了良好的效果,而且效果越来越好。2006年、2007年和2008年的政策绩效值分别为1.09、4.15和4.83,预计到2009年和2010年政策绩效值分别能达到7.02和8.06。与2006年相比,2008年政策绩效是2006年的4.43倍,到2010年政策绩效能达到2006年的6.39倍。

(二)专项效果评价

1.政策目标

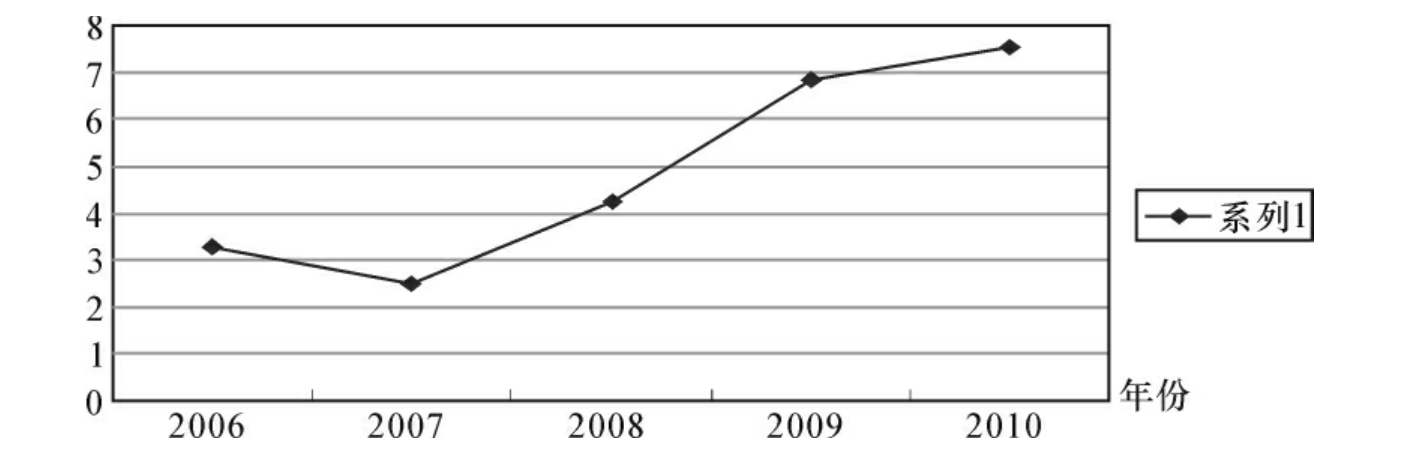

“十一五”时期政策目标变化情况见表3.1,政策目标效果图见图3.2。从图3.2中可以看出,“十一五”时期的五年间,2006年、2007年和2008年政策绩效值分别为3.27、2.50和4.25,预计到2009年和2010年政策绩效值分别为6.86和7.52。与2006年相比,2008年的政策绩效值是2006年的1.30倍,到2010年绩效值预计能达到2006年的2.3倍,预计2010年目标完成情况最好。

表3.1 政策目标指标实际值、目标值和目标实现度变化表

续 表

图3.2 节能减排政策目标效果图

从节能减排总目标完成情况来看,截至2008年,万元生产总值能耗、万元工业增加值用水量、二氧化硫排放量、化学需氧量排放量和污水集中处理率这五项指标已实现了节能减排目标,占目标指标总数的83.33%;预计到2010年,仅有万元工业增加值用水量、二氧化硫排放量、化学需氧量排放量、污水集中处理率四项指标能实现“十一五”规划目标,占目标指标总数的66.67%。从各年度指标完成情况上来看,2006年仅完成6项考核指标中的1项,2007年完成了3项,2008年完成5项,预计2009、2010年能各完成4项,这五年分别完成6项指标的16.67%、50%、83.33%、66.67%和66.67%。可见2008年节能减排政策在目标完成情况上最好。

从单个指标的历史纵向比较来看:对于万元生产总值能耗指标来说,2005-2010年万元生产总值能耗呈逐年下降的趋势,节能减排政策的实施基本实现了预期效果。据预测,2010年万元生产总值能耗为0.99,比2005年降低22.66%,从宏观上已实现山东省“十一五”规划提出的“到2010年万元生产总值能耗降至1吨标准煤/万元以下,降低22%”的最终目标。

对于万元工业增加值用水量指标来说,“十一五”时期万元工业增加值用水量逐年降低,节能减排政策的实施实现了节水的效果。据预测2010年万元工业增加值用水量为19.86立方米,比2005年降低29.37%,能实现万元工业增加值用水量降到20立方米以下的目标。从五年的数据中可以看出,只有2007年没有实现年度目标,可见万元工业增加值用水量指标完成情况较好。

对于二氧化硫和化学需氧量指标来说,从2006年到2010年,化学需氧量和二氧化硫排放总量都呈逐年下降的趋势,预计到2010年二氧化硫和化学需氧量排放总量为148.46万吨和61.75万吨,与2005年相比分别下降了25.88%和19.81%,完成了下降20%和14.9%的目标。

对于污水处理率指标来说,山东省污水处理率在“十一五”时期呈逐渐提高的趋势,预计到2010年能实现“十一五”规划目标。从年度变化情况上来看,虽然2006年和2007年没有实现污水处理率不低于70%的目标,但经过污水处理厂的建成使用,污水处理率大大提高,“十一五”的后三年都实现了规划目标。

对于固体废弃物综合利用率指标来说,预计到2010年固体废弃物综合利用率仅能达到93.06%,实现“十一五”规划的不低于95%的目标值仍有段距离。而且从2006年到2010年任何一年均没有实现固体废弃物综合利用率达到95%的目标,可见山东省在固体废弃物利用方面的政策实施效果不好,应调整固体废弃物综合利用相关政策。

2.政策影响

政策影响效果图如图3.3所示。从图3.3中可以看出:“十一五”以来,节能减排政策的实施,政策影响总体效果呈现逐年增长的趋势。下面分别对资源产出政策影响和环境保护影响分别作分析评价,政策影响情况见表3.2。

(1)资源产出政策影响。由表7可以看出,在“十一五”最初的2005—2008年间,山东省能源资源产出效率和水资源产出效率总体均呈现出增长的趋势。到2008年能源资源产出效率达到1.04亿元/万吨标准煤,是2005年的1.33倍;2008年水资源产出效率为141.31元/立方米,是2005年的1.58倍。可见,节能减排政策促进了能源资源产出效率和水资源产出效率的提高,节能减排政策取得了一定的成效。

图3.3 节能减排政策影响效果图

表3.2 能源产出效率和环境产出效率变化表

(2)环境保护政策影响。由表3.2可以看出,从2006年到2010年,除2006年单位固体废弃物排放效率较2005年有所降低外,其余年份的单位污染物排放的效率均呈现出增长的趋势,到2008年单位二氧化硫排放效率、单位化学需氧量排放效率、单位废水排放效率和单位固废排放效率分别增长到了2005年的1.99、1.90、1.31和1.19倍,总体单位污染物排放效率增长了1.58倍。尤其是单位二氧化硫排放的产出效率和单位化学需氧量排放的效率都得到了极大的提高。

3.政策收益

政策收益效果如图3.4所示。从图3.4可以看出,政策收益除2008年比2007年有轻微下滑外,政策收益效果基本上呈逐年上升的态势。并且政策收益的折现值均大于或等于0,可见政策效益大于政策费用,从经济角度看,节能减排政策是可行的。

图3.4 节能减排政策收益效果图

四、结论

节能减排政策由于具备公共政策的政策属性,可以用公共政策的理论和方法来进行评价研究。实证分析表明:山东省“十一五”时期节能减排政策总体绩效呈不断提升趋势;到“十一五”末期,除固体废弃物综合利用率指标不能实现外,其余四个指标都能完成“十一五”规划提出的节能减排政策目标;节能减排政策的实施使山东省能源资源产出效率和水资源产出效率都有了显著提高,单位污染物排放效率得以提升;总体评价政策效益大于政策费用。

参考文献

[1]陈庆云.公共政策分析[M].北京:北京大学出版社,2005:2-5;197-215.

[2]王春福.试论政策评估与政策评价的区别[J].理论探讨,1992(3):166-173.

[3]威廉·邓恩.公共政策分析导论[M].北京:中国人民大学出版社,2002:437-439.

[4]雷仲敏.技术经济分析评价[M].北京:中国标准出版社,2003:79-93.

[5]金翀.西安市再生水利用与价格制定研究[D].西安理工大学,2008.

[6]姜涛.山东省环境污染经济损失的评估[D].山东大学,2007.

【注释】

[1]本文系山东省软科学研究项目(2009RKB195)“山东省节能减排政策效应评价及对策研究”。

[2]蔡衡主编.资源节约综合利用管理实务[M].太原:山西经济出版社,2001:600.

[3]周凤起,周大地.中国中长期能源战略[M].北京:中国计划出版社,1999

[4]蔡衡主编.资源节约综合利用管理实务[M].太原:山西经济出版社,2001:600.

[5]徐嵩龄.中国环境破坏的经济损失计量实例与理论研究[M].北京:中国环境科学出版社,

[6]国家发展和改革委员会能源研究所,《节能及可再生能源发展基金研究》:按每形成一吨标准煤节能能力的投资需求为1500元测算。

[7]《中国能源发展报告》编委会,中国能源研究报告-区域篇,pp:68-69.

[8]二氧化硫减排两成酸雨污染有所减轻——国务院批复《两控区酸雨和二氧化硫污染防治“十五”计划》:该“计划”同时提出,将投资967亿元,建设二氧化硫综合治理项目550项,以形成二氧化硫削减能力387万吨/年。(中国水网http://news.h2o-china.com/society/wastewater/132761036978620_1.shtml)

[9]测算依据:2007年,全省完成化学需氧量治理投资8.47亿元,治理项目11个,削减化学需氧量1.89万吨。(国家环保总局节能减排核查组称赞我省污染减排工作。宁夏环保局http://www.lxzhb.gov.cn/hjssxw)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。