第三节 其他非财务指标的价值相关性

上一节详细地分析了非财务指标“客户满意度”与企业财务业绩的相关性,发现客户满意度高的企业具有更高的盈利能力,客户满意度不仅对企业未来的财务业绩有预测作用,而且对企业未来的财务业绩的变化有预测作用。那么其他的非财务指标(5)是否也具有价值相关性呢?本节继续讨论。

一、研究假设

本书中除客户满意度以外的其他非财务指标(FCW)包括经营者基本素质、基础管理水平、发展创新能力、在岗员工素质、技术装备更新水平等项。

与前面的分析一致,本书认为,非财务指标与其财务业绩相关,非财务业绩好意味着,经营者基本素质、基础管理水平、发展创新能力、在岗员工素质、技术装备更新水平等项的得分高。因此假设非财务指标的得分与当年财务业绩正相关。非财务指标的的改善通过扩大销售和提高单位产品收益率提高财务业绩。并且假设非财务指标的得分与未来财务业绩正相关。

H9.4:当年的盈利能力与FCW显著正相关。

H9.5:FCW通过增加销售和提高单位产品利润率提高企业盈利能力。

H9.6:FCW指标对企业未来盈利能力有预测作用。

H9.7:FCW指标对企业未来盈利能力的变化有预测作用。

H9.8:FCW指标提供了增量信息。

二、变量定义

根据《企业效绩评价操作细则(修订)》规定,这些非财务指标主要考核以下内容:

(1)经营者基本素质,指企业现任领导班子的智力素质、品德素质和能力素质等,具体包括知识结构、道德品质、敬业精神、开拓创新能力、团结协作能力、组织能力和科学决策水平等因素。

(2)基础管理水平,是指企业按照国际规范做法、国家政策法规规定和本企业实际情况,在生产经营过程中型成和运用的维系企业正常运转及生存与发展的企业组织结构、内部经营管理模式、各项基础管理制度、激励与约束机制、信息支持系统、安全生产管理等的建设及贯彻执行状况。

(3)发展创新能力,指企业在市场竞争中为保持竞争优势,不断根据外部环境进行的自我调整和革新的能力。包括管理创新、产品创新、技术创新、服务创新、观念创新等方面的意识和能力。

(4)在岗员工素质,是指企业普通员工的文化水平、道德水准、专业技能、组织纪律性、参与企业管理的积极性及爱岗敬业精神等方面的综合情况。

(5)技术装备更新水平(服务硬环境)。

技术装备更新水平是工业企业专用的评价指标,指企业主要生产设备的先进程度和生产适用性、技术水平、开工及闲置状况、更新改造情况、技术投入水平以及采用环保技术措施等情况。

服务硬环境是商贸、交通等服务行业企业使用的评价指标,指商场、车站、饭店等商贸、服务场所的装饰装潢、环境卫生、设备性能等硬件设施情况。

三、描述性统计

本书对所有非财务指标变量进行了描述性统计并列示在表9-7中。

表9-7 非财务指标变量的描述性统计

由于各非财务指标的权重不同,最大的经营者基本素质满分18分,最小的综合社会贡献满分8分,为便于理解,将均值、中位数、众数、最小值、最大值又换算成百分制。可以看出,所有的非财务指标的最大值都是满分(100分),而除了基础管理水平的最小值为64.16667以外(6),所有的非财务指标的最小值都是及格分(60分)。可见,判分者的心里尺度就是60分以上,再差也不会低于及格成绩。从均值和中位数来看主要在80多分,但经营者基本素质的中位数达到92分以上。看来,经营者基本素质这一项普遍高于其他各项的成绩。再从众数分析,经营者基本素质和综合社会贡献为100分,其他为80分。

按照财政部办公厅2002年颁发的《企业效绩评价评议指标参考标准》,经营者基本素质得A的标准是:企业主要经营者受过经营管理专业教育,管理经验丰富,企业运营井然有序;工作中团结协作,廉洁自律,爱岗敬业,奖惩严明,受到员工爱戴;有先进的经营管理理念,重大决策均经过充分的科学论证并达到预期目标,工作成绩显著。综合社会贡献得A的标准是:企业能够主动承担并履行社会责任和义务,按时足额交纳各种税收及职工医疗和基本养老保险费,坚守商业诚信,在社会上具有良好声誉;企业通过ISO14000环境认证,环保技术措施完善,各项排放指标全部达到国家标准。这两项指标的众数为100分,一方面是有可能企业确实有这么好,另一方面也可能这两个指标的尺度较难掌握。不管怎样,样本得分太集中有可能会影响因素分析。

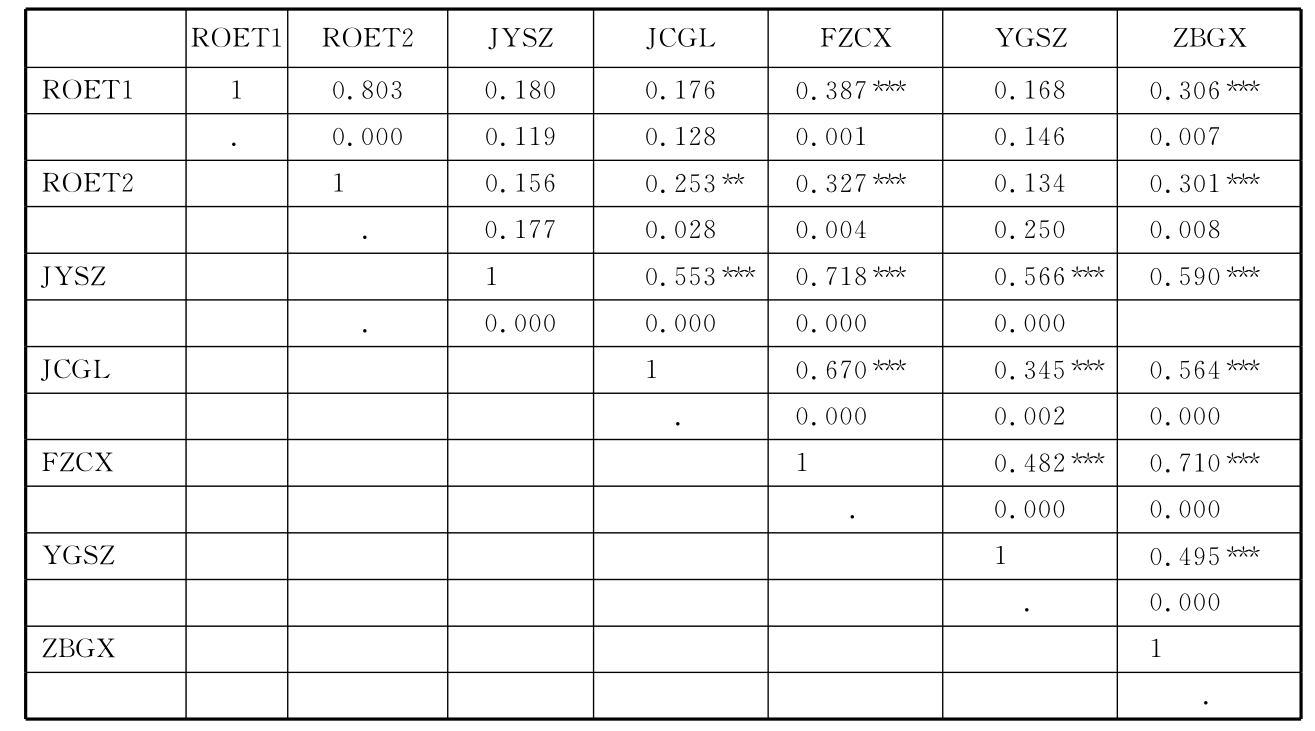

四、相关系数分析

1.控制变量与非财务指标的相关系数分析

从表9-8相关分析中看出,评价机构与企业规模、经营者基本素质、基础管理水平、发展创新能力、经营发展战略、在岗员工素质、技术装备更新水平、综合社会贡献等项均是显著正相关,说明规模大的企业会选择中介机构评价,而中介评价机构给出的评议分数会高于企业集团自评给出的评议分数。这与在第二节中的分析一致。

表9-8 控制变量与非财务指标的相关系数分析

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

2.财务业绩与非财务指标的相关系数分析

表9-9 财务业绩与非财务指标的相关系数分析

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

企业当年的财务业绩ROE与发展创新能力、技术装备更新水平(服务硬环境)两项非财务指标显著正相关。企业第二年的财务业绩ROE与基础管理水平、发展创新能力、技术装备更新水平(服务硬环境)三项非财务指标显著正相关。说明这三项非财务指标具有价值相关性,对企业未来的财务业绩具有预测作用。

五、回归分析

1.非财务指标与企业当年的财务业绩

借鉴第二节中的做法,建立如下的模型:

ROE01=β0+β1FCWi+β2PJJG+β3LNASSET

Model-4-1

ROS01=β0+β1FCWi+β2PJJG+β3LNASSET

Model-4-2a

JZCZZL=β0+β1FCWi+β2PJJG+β3LNASSET

Model-4-2b

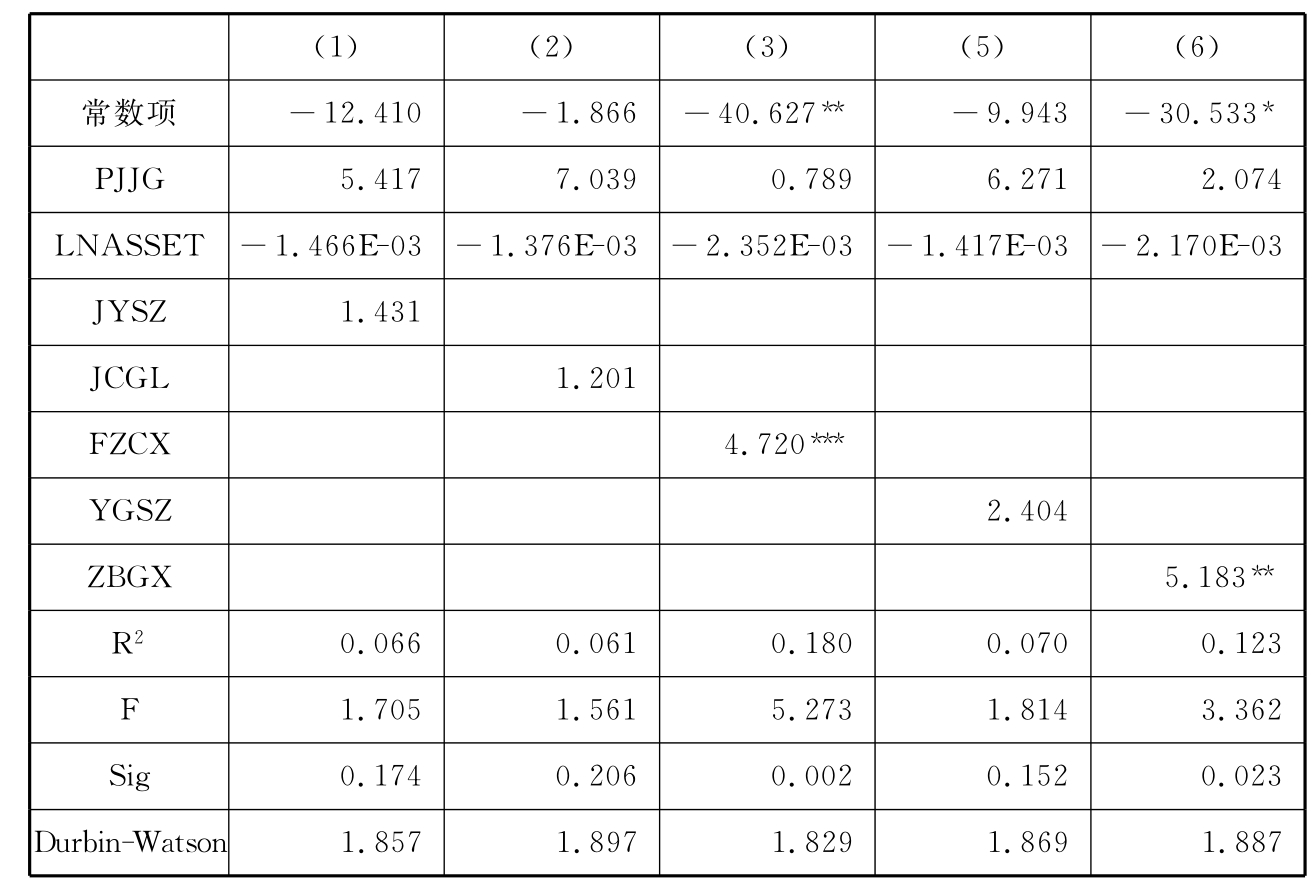

其中,FCWi为经营者基本素质、基础管理水平、发展创新能力、在岗员工素质、技术装备更新水平(服务硬环境)之一。仍然选用了企业规模和评价机构作为控制变量,原因已在第二节中阐明,这里不再赘述。回归分析结果见表9-10。

表9-10 Model-4-1回归分析结果

因变量:ROE01。

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

从Model-4-1的回归分析结果看出,企业当年的财务业绩ROE与发展创新能力、经营发展战略、技术装备更新水平(服务硬环境)三项非财务指标显著正相关。说明这三项非财务指标具有价值相关性。企业当年的财务业绩ROE与经营者基本素质、基础管理水平、在岗员工素质、综合社会贡献4项非财务指标虽然也是正向关系,但很遗憾没有显著。原因也可能是这4项指标在评判尺度上较难把握。

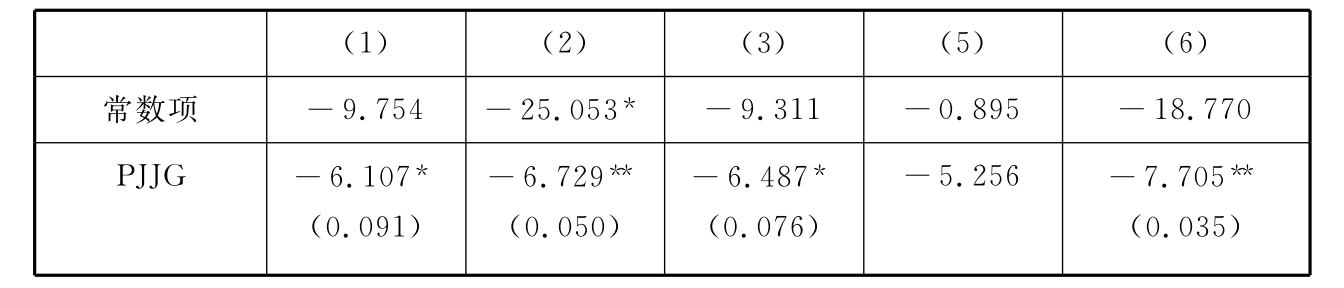

为了进一步研究带来财务业绩提高的途径,仿照第二节中的做法,用Model-4-2a和Model-4-2b进行回归分析。出现显著的结果见表9-11。

表9-11 回归分析结果(因变量:ROS1)

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

通过对ROE的分解,分别用ROS和净资产周转率进行分析,发现企业当年的销售利润率与发展创新能力和技术装备更新水平(服务硬环境)两项非财务指标显著正相关。没有找到净资产周转率与它们的显著关系。也就是说,企业发展创新能力和技术装备更新水平(服务硬环境)的提高通过提高单位产品的收益率带来财务业绩的提高,而不是通过扩大销售额。这与对客户满意度的分析一致。没有发现经营发展战略与销售利润率和净资产周转率的显著关系,所以就没有在表中列出。

2.非财务指标与第二年的财务业绩

借鉴第二节中的做法,建立如下的模型:

ROE02=β0+β1FCWi+β2PJJG+β3ROE01+β4LNASSET

Model-4-3

ΔROE=β0+β1FCWi+β2PJJG+β3LNASSET

Model-4-4

表9-12 Model-4-3回归分析结果

续表

因变量:ROE02。

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

从Model-4-3的回归结果看出,企业第二年的财务业绩ROE只与基础管理水平、技术装备更新水平(服务硬环境)两项非财务指标显著正相关。说明这两项非财务指标具有价值相关性,对企业未来的财务业绩具有预测作用。企业当年的财务业绩ROE与经营者基本素质、发展创新能力、在岗员工素质三项非财务指标虽然也是正向关系,但没有显著。

表9-13 模型Model-4-4回归分析结果

续表

因变量:ΔROE回归模型:ΔROE=β0+β1FCWi+β2PJJG+β3LNASSET。

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

最后又用模型Model-4-4进行了回归分析,仍然只发现ΔROE只与基础管理水平、技术装备更新水平(服务硬环境)两项非财务指标显著正相关。回归分析结果见表9-13。其他五个指标因为不显著,就不报告了。

六、结论

通过本节研究,可以得到如下结论:企业当年的财务业绩与企业的发展创新能力、经营发展战略、技术装备更新水平(服务硬环境)等3项非财务指标显著正相关。企业第二年的财务业绩ROE以及财务业绩的变化ΔROE均与基础管理水平、技术装备更新水平(服务硬环境)两项非财务指标显著正相关。因此,非财务指标具有价值相关性,对企业未来的财务业绩有预测作用,建立包含非财务指标在内的综合业绩评价体系比单一的财务指标评价体系更能及时全面地反映企业经营情况。

【注释】

(1)虽然2001年有300多家企业进行了业绩评价,但相当一部分企业只给出了前20个指标(财务指标)的评分,只有126家企业对非财务指标进行了评分。

(2)需要说明的是,能收集到76家数据已经非常不易了。我们非常感谢上海国资委的同志在我们收集数据的两个月中的大力支持。

(3)样本中的76家企业均为国有企业,产权结构类似,因此在后面的研究中可以忽略公司产权结构上的差异对企业经营业绩的影响。

(4)《国有资本金效绩评价规则》中规定,占总分20%的八项非财务指标得分共100分,但每项的权数不同。“产品市场占有能力(服务满意度)”这项非财务指标的权数是16,因此评价报告中该指标的满分是16分。

(5)《国有资本金效绩评价规则》中除了服务满意度以外,还提出了经营者基本素质等7项非财务指标。

(6)其实也非常接近60分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。