第二节 金融全球化的特征

随着金融自由化改革在全球范围内的展开,金融全球化得到了迅速发展。

一、全球资本加速流动

金融自由化改革一个最重要的方面是资本流动限制减少,随着资本项目纷纷开放,各国与全球经济的金融联系增强,国家之间资本流动大幅增加。

近年来,全球资本流动的第一个特征就是全球资本流动总量增长迅速。按照国际货币基金组织的标准,资本流动包括直接投资、证券投资和其他投资流量,根据需要有时还包括储备资产的变动。从总量上看,20世纪的最后20年是全球资本流动增长最为显著的时期。从1986年到1998年,国际资本市场融资和外国直接投资总额由2.8万亿美元增加到13.8万亿美元,增长了近500%。20世纪80年代国际资本总量的快速增长主要是70年代后期国际范围的放松资本流动控制后的反应,而随着潜在压力的逐渐释放和国际资本市场的进一步成熟,这种增长在90年代后期开始趋于平稳,在进入21世纪后情况有所变化,在经历了2000年高峰期后,西方主要各国的资本流入流出量均有所下降,直到2003年后才开始恢复增长,到2004年才首次超过2000年的水平。

发达国家特别是美国一直是国际资本流动和投资的中枢。在2000年的高峰年,七国集团的资本流入和流出曾分别高达2.6万亿美元和2.3万亿美元,分别占全球资本流动的70%,而美国一国的资本流入与流出量就分别占到全球资本流入流出量的三分之一和五分之一。2004年美、日、欧这三大经济体仍然占据了全球资本流动的大部分,新兴市场和发展中国家作为一个整体来看发展很快,资本流入流出规模均超过日本(见表8-1)。

表8-1 部分国家与地区的资本流动(2004年)单位:10亿美元

资料来源:IMF:Global Financial Stability Report,2006。

注:新兴市场与发展中国家/地区包括《世界经济展望》界定的“其他新兴市场和发展中国家”以及中国香港特别行政区、以色列、韩国、新加坡和中国台湾省。

全球资本流动的第二个特征是其地域结构差别明显。全球资本流动长期以来表现为大量资本由发达国家向新兴市场国家的单向流动,但是,近年来,发达国家和地区在资本全球流动中的地位和作用显著上升,尤其是美国、欧洲和日本等相互间的资本流动继续保持较高水平,资本双向流动趋势日益显著。1982年美国由资本净流出国转为资本净流入国,资本流入净额由1983年的270亿美元,增长到2004年的5 846亿美元,已变成世界上最大的净资本流入国。欧洲资本流入流出规模相当,而日本长期以来一直是净资本流出国。新兴市场和发展中国家伴随着经济的发展,近年来一直吸引着大量资本流入,但资本流出规模更大,2004年资本净流出达3 650亿美元,其中大部分来自储备资产的变动。

伴随着金融全球化,全球资本流动虽在个别时期规模会有所下降,但总体趋势是不断扩大。金融资本的全球扩张,在一定程度上有助于资本流入国的经济发展,但频繁的大规模的资本流入与流出也给各国经济带来了负面影响,逐利性驱使着资本在全球游走,这就要求各国加强对“游资”的监管,防范金融危机的爆发。

二、全球金融资产规模不断扩大

伴随着资本流动规模的扩大,全球金融资产不断累积,据国际货币基金组织统计,1980年全球金融资产只有12万亿美元,与全球GDP相当,1993年为53万亿美元,大约是全球GDP的两倍,到2004年全球GDP为412 547亿美元,而包括债券、股票和银行资产在内的全球资本市场规模约达152万亿美元,约为全球GDP的3.7倍。据麦肯锡全球研究所预计,到2010年全球金融资产价值将超过200万亿美元[5]。

全球金融资产的增加依赖于债券资产的快速增长。金融资产的增幅有一半源自债券资产的贡献,2001年全球债券资产约为42万亿美元,2004年这一数字便接近58万亿美元,3年间增长了近40%。债券资产的增加主要来自私人债券资产的增加,2001年私人债券资产约为196 352亿美元,2002、2003、2004年分别为270 054亿美元、313 111亿美元与346 630亿美元,从2001年到2004年增长近80%,而同期公共债券资产一直徘徊在20万亿美元左右,2002、2003年还有所下降。股票资产的增长速度也是很快的,但其风险性和变动性要高于其他形式的资产。例如,1999年股票资产的规模曾占全球金融资产总额的38%,但2003年这一比例跌至27%。从绝对数量上看,近年来变化更是剧烈,2001年全球股票市值为288 751亿美元,2002年为312 023亿美元,2003年跌至228 096亿美元,2004年又再次升至371 684亿美元(见表8-2)。

全球金融资产大规模增加的同时,也导致了全球金融资产在地区之间的分布不均,美、日、欧三个地区集中了全球金融资产的约80%,而这其中又将近有37%集中于美国市场,近年来,欧洲所占的金融资产比例有所上升,而日本则略有下降。

表8-2 全球及主要经济体资本市场规模的部分指标(2004年)单位:10亿美元

资料来源:IMF:Global Financial Stability Report,2006。

注:银行资产是指商业银行资产。

三、国际金融衍生工具(产品)市场急剧膨胀

金融衍生工具(产品)市场的发展,金融自由化改革起到了不可或缺的作用。20世纪70年代以来,主要工业化国家逐步放松了或废止了对利率、汇率、证券等金融工具的管制,放松了金融机构从事某些金融业务的限制。这些措施的实行,使得金融机构获得了更大的发展空间,但同时也使它们之间的竞争更加激烈,面对的金融环境更加不稳定。为了应付日益剧烈的市场波动,商业银行、投资机构和企业公司等积极寻找规避金融风险的技术与手段,金融衍生产品正好迎合了它们的需求,于是得到了迅速发展。

金融衍生产品可以有效地规避金融风险,受到了各金融机构的青睐,其市场规模不断扩大。来自国际清算银行的统计,1998年全球场外交易衍生工具市场未清偿合约的名义数额为80万亿美元,在此以后稳步增长,到2005年底达到了近285万亿美元,增长了350%。在国际金融市场上,与利率有关的金融衍生工具规模一直占据着全球衍生工具市场的较大比例,1998年全球金融衍生工具市场场外交易的80万亿美元中,利率合约(Interest Rate Contracts)就占到了50万亿美元,占总交易量的63%,到2005年底,利率合约规模增加到215万亿美元,占总交易量的76%,而在这其中又以利率掉期(Interest Rate Swaps)为主。近年来,由于外汇交易量的猛增以及外汇汇率的不稳定性,也使得与外汇交易有关的衍生性工具快速发展,但期限较短,大部分交易集中在1年期以内,1—5年或5年以上的交易量总计不超过25%(见图8-1)。

图8-1 全球场外交易衍生工具市场未清偿合约的名义数额(1998—2005年)

资料来源:BIS:International banking and financial market developments,2006。

金融衍生工具的这种急剧扩大,已经与它所依赖的实体经济或金融市场严重背离。这种扩大一方面促进了金融市场的发展,有利于市场参与各方利用衍生工具来规避风险,但同时也增加了金融体系的系统风险。金融衍生工具市场的发展,打破了银行业与金融市场之间、衍生产品与原生产品之间以及各国金融体系之间的界限,这一方面加强了国内、国际金融市场的联系,促进了金融全球化的发展,但另一方面,一旦金融危机爆发将会在全球迅速扩展。这要求各国加强对这些衍生性金融工具的监管。

四、跨国金融交易不断扩大

金融自由化促进了金融全球化的发展,也促进了全球金融市场的发展。国际金融市场的发展,加之金融自由化,各国政府、金融机构、企业公司可以摆脱对国内金融市场的依赖,在全球进行融资活动,可以更加有效地利用资源与规避风险。

国际信贷市场近年来发展迅速,1994年国际信贷规模只有5 019亿美元,从2000年到2004年,国际银行贷款从14 500亿美元增长到18 073亿美元。而如表8 3所示,大部分信贷提供集中在工业国家,而其中又有一大部分来自美国,这主要与国家的经济实力有关。

表8-3 按借款人国籍分类的国际银团信贷(2000—2004年)单位:10亿美元

续 表

资料来源:IMF:Global Financial Stability Report,2006。

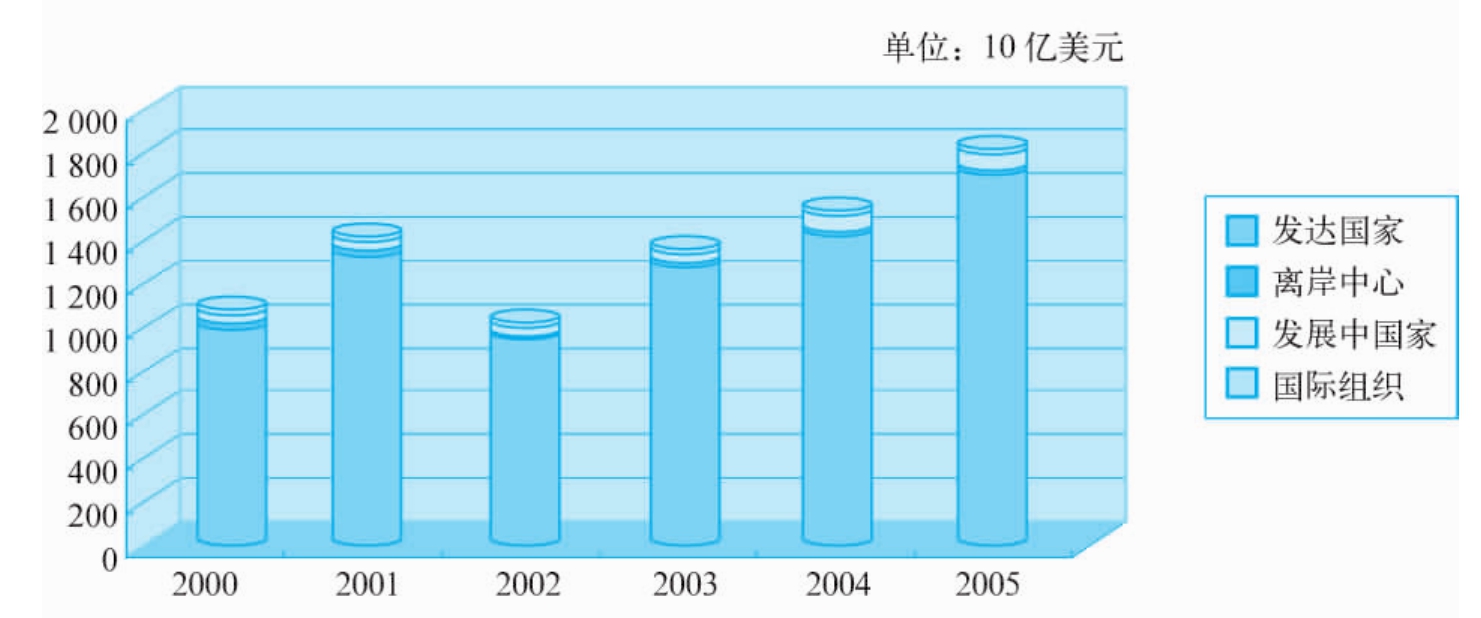

国际债券市场也获得了长足的发展。1997年国际债券的年发行额只有5 459亿美元,1999年发行额首次突破1万亿美元大关,进入21世纪后,国际债券的年发行额都保持在1万亿美元以上。2002年受国际金融市场波动的影响,国际债券融资低迷,出现短期下降,但仍达到10 087亿美元,2005年更是达到前所未有的18 205亿美元。截止到2005年底,国际债券余额已近14万亿美元的规模。在国际债券的发行中,发达国家一直占据着主体地位,值得注意的是,近年来发展中国家也开始积极地在国际市场上发行债券进行融资,从近两年来看,无论是绝对数量还是所占比例,都有较大程度的上升(如图8-2)。

图8-2 国际债券的发行(2000—2005年)

资料来源:BIS:International banking and financial market developments相关各期。

国际金融市场的发展,在股票市场上就表现为股票的跨国发行与交易规模的扩大。来自世界交易所联盟(WFE)的统计,1996年全球证券交易所外国公司股票交易额约为1.4万亿美元,而到2005年外国公司股票的交易规模已近5.8万亿美元,增长了420%。在20世纪90年代后半期,伴随着全球股市的繁荣,外国公司股票的发行量与交易额大增,2000年的年交易额为5.5万亿美元,仅次于2005年。然而自2000年美国高科技股泡沫破灭以后,全球股市就一直处在低迷状态中,“9·11”事件和美国大公司的财务丑闻又进一步打击了投资者的信心,这也延缓了股市复苏的进程,也使得外国公司股票交易量锐减。但从交易比例上看,波幅不是很大,并有小量上升(见图8-3)。

图8-3 全球主要证券交易所外国公司股票交易量(1996—2005年)

资料来源:世界交易所联盟(WFE):Annual Report and Statistics相关各期。

金融自由化,使得无论是发达国家还是发展中国家在金融领域更加开放。国际货币基金组织(2004年)的一份研究报告指出,从20世纪70年代一直到20世纪末,工业国家和发展中国家的金融开放度都有大幅度提高。金融开放得益于金融自由化的实施,这也加速了金融全球化与一体化的进程。全球化使得每个国家不再是一个孤立的经济体,在这场自由化与全球化的运动中,每个国家必然要面临新的机遇与挑战。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。