13.3.2 凯恩斯的货币需求理论

按照凯恩斯的观点,作为价值尺度的货币具有两种职能:一是交换媒介或支付手段;二是价值储藏。货币需求就是人们宁愿牺牲持有生息资产(如各种有价证券)会取得的利息收入,而把不能生息的货币保留在身边。至于人们为什么宁愿持有不能生息的货币,是因为与其他资产形式相比,持有货币可以满足三种动机,即交易动机、预防动机和投机动机。

1.交易动机

交易动机(The Transaction Motive)是指人们为了应付日常交易的需要而持有货币的动机。在商品社会中,个人或家庭一般是定期取得收入,但经常需要支出,例如家庭需要用货币购买日常生活必需品等,所以为了购买日常需要的生活资料,他们经常要在手边保留一定数量的货币。为了日常交易而持有货币,是因为人们的收入和支出并不是同时进行的。个人或者家庭的收入和支出的时间越是接近,为了交易的目的而平均留在身边的货币就越少。

由交易动机引起的货币需求量还与人们的收入水平密切相关。当人们的收入增加时,人们的消费水平会有所提高,消费量增大,从而人们满足日常交易所需的货币量也增加。由此可见,由交易动机所引发的货币需求是收入的增函数,随着收入的增加而增加。对货币的交易需求也容易受到持币成本的影响,也就是会受到利息率高低的影响。因为人们在确定交易所需保持的货币时,不仅需要考虑持有货币对便利交易的好处,也要考虑到持有货币会损失的利息。但是一般认为,家庭的货币交易需求量大致上不受利率波动的影响。因此,在一般情况下,利率对出于交易动机的货币需求影响较小,人们把交易需求看成是收入的函数而忽略利率的影响。

如上所述,出于交易动机的货币需求,虽然收入和支出的时间间隔因人而异,但是从全社会来看,总的时间间隔的平均数以及由此决定的货币流通速度取决于诸如支付习惯、社会经济的发展水平以及其他的制度性因素,因而在短期内可以看成是稳定的,所以我们在进行短期均衡分析时,一般把出于交易动机的货币需求视为收入水平的线性函数,两者具有固定比例关系。

2.预防动机

预防动机(The Precautionary Motive)是人们为了预防意外的支付而持有货币的需求。即由于人们未来可能的收入和支出并不是完全确定的,为了应付日后不曾预料到的支出的增加(如生病的医疗费和有利的购买机会)或不曾预料到的收入延迟,人们需要在手边持有不能生息的货币,以备不时之需。出于预防动机的货币需求的数量,同交易动机的货币需求一样,主要取决于收入的多少,两者同方向变化。

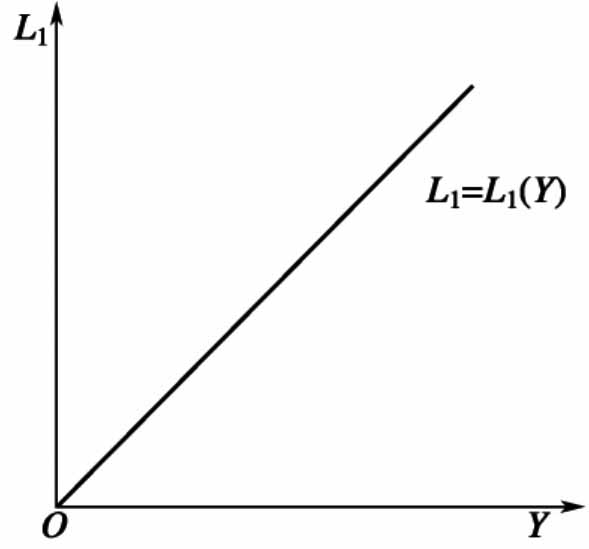

图13-2 交易货币需求

因为货币的交易需求和预防需求都被认为是收入的函数,所以可以把两者结合起来进行考察。把两种货币需求统称交易货币需求,合起来用L1表示,用Y表示收入,这种函数关系可写成:L1=L1(Y)。这个函数所强调的是交易货币需求是收入的函数,它同利率无关。如图13-2所示。

在货币需求—收入坐标图中交易货币需求曲线是一条过原点的射线。

3.投机需求

人们之所以愿意持有不能生息的货币还因为持有货币可以供买卖投机性债券之用。投机动机(The Speculative Motive)是人们为了抓住有利的购买生息资产(如债券等有价证券)的机会而持有一部分货币的需求。凯恩斯认为,投机性货币需求取决于利率水平。一般而言,债券价格与利息率之间存在着一种反方向变动的关系,即:债券价格=债券固定利息收益/市场利息率。显然,市场利率上升,债券价格下降;市场利率下降,债券价格上升。

如某种面值为100元,固定利息率为5%的债券,在市场利息率为5%时,其价格为100×5%÷5%=100(元)。当市场利息率上升为6%时,这张债券的价格将变为100×5%÷6%=83.33(元);而当市场利息率下降为4%时,这张债券的价格将变为100×5%÷4%=125(元)。

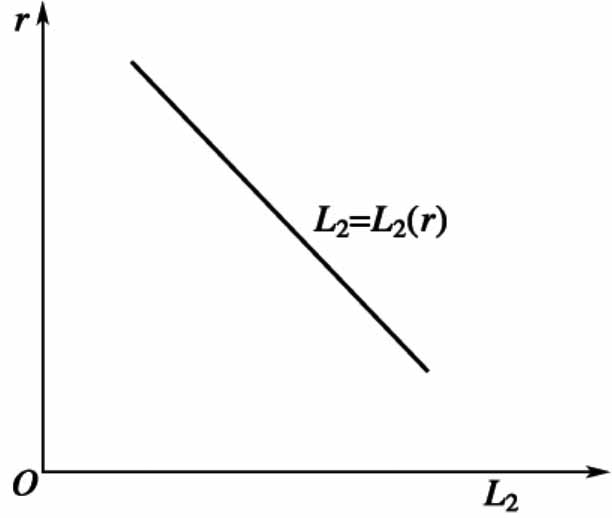

正是利息率与证券价格之间的这种反方向的变动关系使得利息率对投机性的货币需求有了决定性的影响。凯恩斯指出,在任一时刻,人们心目中有着某种“标准”的利息率。如果市场利率高于“标准”的利息率,在这种场合下他认为市场利率将会下降,也就是债券的价格将会升高,于是他就会买进债券,以便日后利率下降、债券价格上涨时再卖出债券换回货币;反之,如果市场利率低于“标准”的利息率,在这种场合下他认为市场利率将会上升,也就是债券的价格将会下降,于是他就会卖出债券换回货币,以便日后利率上升、债券价格下跌时再买进债券。由此可见,出于投机动机的货币需求是利息率的减函数,较低的利率对应着一个较大的投机货币需求量,较高的利率则对应着一个较小的货币需求量。用L2表示出于投机动机的货币需求,r表示利息率,则上述函数关系可表示为:L2=L2(r)。投机性货币需求可用图13-3表示。

图13-3 投机货币需求

4.流动性陷阱

货币是流动性最大的资产,货币可随时作交易之用,随时应付不测之需,随时满足投机之需,因而人们持有货币的偏好称为流动性偏好。

当利率极低时,人们就会认为利率不会再下降,债券价格不会再上升,持有货币损失的利息不多,持有债券的风险却很大,在这种情况下人们就会抛出债券,换回货币,有多少货币就持有多少货币。这就是“流动性陷阱”(Liquidity Trap)或“凯恩斯陷阱”或“流动偏好陷阱”。

在“流动性陷阱”的情况下,投机性货币需求的利率弹性为无穷大,货币需求曲线在利率降到“流动性陷阱”时变成一条与横轴平行的直线。

5.货币的总需求

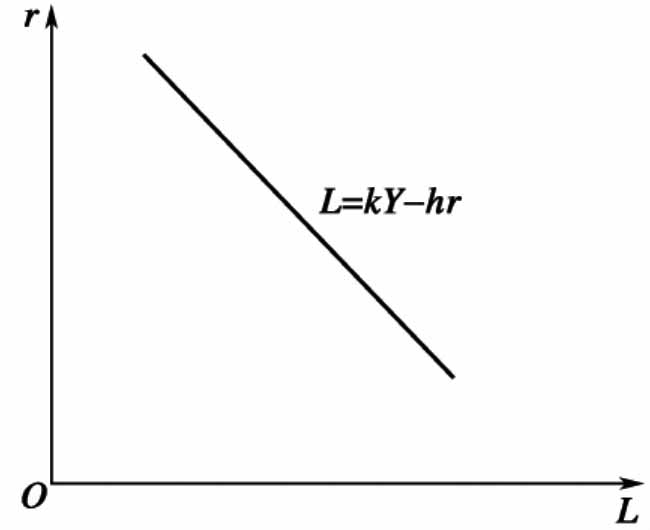

综上所述,货币总需求L是交易性货币需求与投机性货币需求之和,货币的总需求函数可以表述为L=L1+L2=L1(Y)+L2(r),同时由于交易性货币需求可简写为L1=L1(Y)=kY,其中k为一常数,投机性货币需求可简写为L2=L2(r)=-hr,其中h为一常数,负号表示投机货币需求与利率的反向关系,那么,货币总需求函数还可表示为:L=L1+L2=kY-hr。根据货币总需求函数可作出货币需求曲线,如图13-4。

图13-4 货币总需求

横轴L表示货币需求,纵轴r表示利率,说明这里收入Y当作外生变量,不影响货币需求曲线的形状,仅在收入变动时,货币需求曲线发生左右平行移动。进一步观察会发现,货币需求曲线的斜率为-h。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。