二、自动稳定器

财政政策主要是政府主动对宏观经济进行干预,以达到政府的政策目标。但是,由于政府收入和支出自身所具有的特点,许多收入和支出项目本身就具有一种自动逆经济风向而动的倾向和趋势,能够减缓宏观经济的波动性。这些财政收入和支出项目就称为自动稳定器(Automatic Stabilizers),也可以称为内在稳定器,或者将这种情况称为财政政策的内在稳定作用和自动稳定作用。

自动稳定器类似于汽车的减震器,即在经济处于过热状态时,自动具有冷却的作用;而当经济处于衰退状态时,则自动具有扩张性的影响。下面结合几个财政收入和支出工具具体说明。

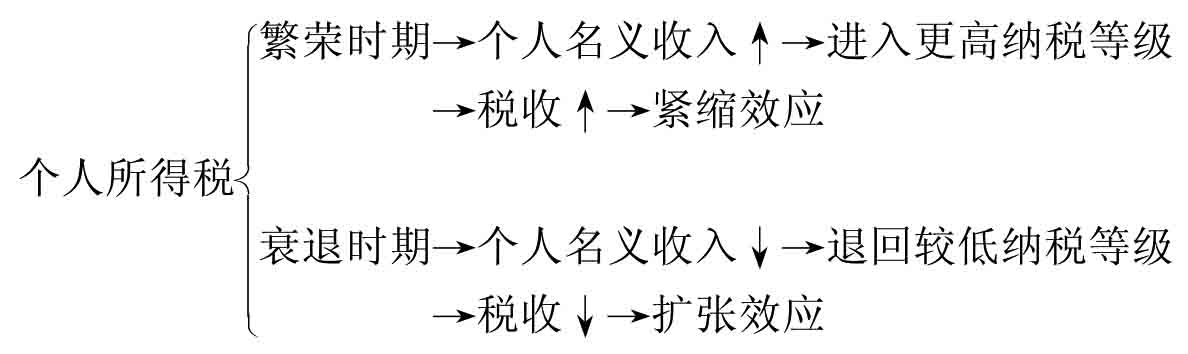

个人所得税就是一种重要的自动稳定器。大多数国家的个人所得税制都是累计税制,即随着应纳税所得逐渐提高,增加部分应纳税所得适用的税率越来越高。例如,我国现行个人所得税的起征点为3 500元(可以将这3 500元看作是税率为零),超过3 500元收入且小于1 500元的部分,适用3%的税率;超过1 500元小于4 500元的部分,适用10%的税率;等等,最高边际税率为45%。个人所得税的自动稳定机理是,当人们名义收入水平提高,税收有自动提高的趋势,从而产生紧缩作用,当人们名义收入水平降低时,税收有自动降低的趋势,从而产生扩张作用。

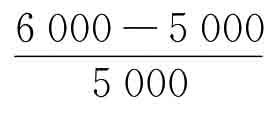

例如,按我国现行所得税制,某人月收入为5 000元,其应纳税额就是45元(3 500×0%+1 500×3%=45元),当经济繁荣时,其月收入提高至6 000元,其应纳税额就是45元(3 500×0%+1 500×3%+1 000×10%=145元),名义收入增长率为 ×100%=20%,而税收增长率为

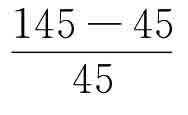

×100%=20%,而税收增长率为 ×100%=122.22%。税收增长速度明显快于名义收入增长速度,因此有增税效应。将上述过程反过来,假如月收入为6 000元,当经济衰退时,其月收入降低至5 000元,那么,名义收入下降率为

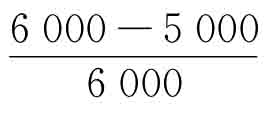

×100%=122.22%。税收增长速度明显快于名义收入增长速度,因此有增税效应。将上述过程反过来,假如月收入为6 000元,当经济衰退时,其月收入降低至5 000元,那么,名义收入下降率为 ×100%=16.67%,税收下降率为

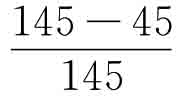

×100%=16.67%,税收下降率为 ×100%=68.97%,即税收下降速度更快,因此有减税效应。当然,其中也要注意百分比计算时收入及税收变化在提高时与降低时相比其基点是不同的,基点不同也会对变化百分比产生一定的影响。

×100%=68.97%,即税收下降速度更快,因此有减税效应。当然,其中也要注意百分比计算时收入及税收变化在提高时与降低时相比其基点是不同的,基点不同也会对变化百分比产生一定的影响。

综合上述分析可见:

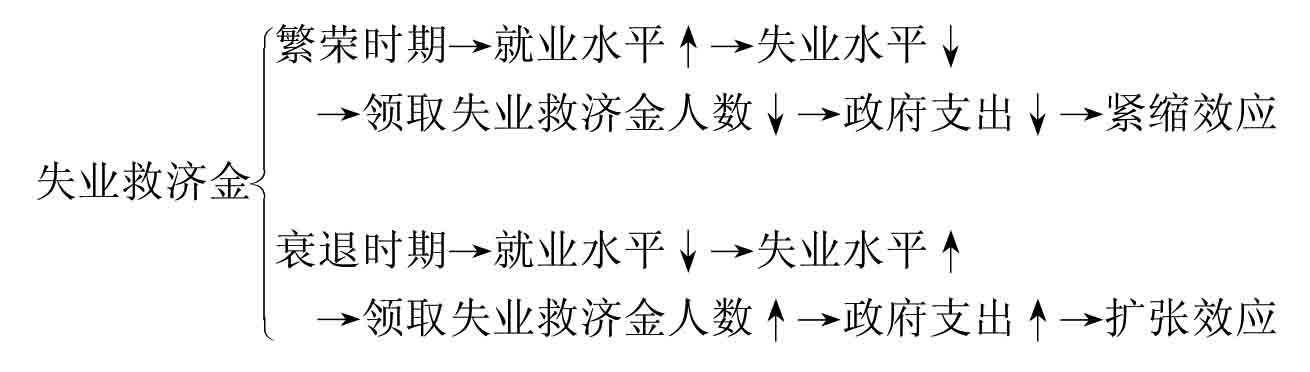

再来分析失业救济金的自动稳定作用。在经济繁荣时期,整个社会的就业水平提高,失业水平下降,那么,领取失业救济金的人数减少,从而自动地减少了政府在这方面的转移支付,有减少政府支出的趋势,因此在紧缩的效应。反之,经济衰退时期,失业水平提高,领取失业救济金的人数增加,有增加政府支出促使经济扩张的趋势。如下所示:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。