第一节 质量成本的含义及其核算

一、质量成本的含义

ISO 8402:1994给出了质量成本的定义,所谓质量成本(quality-related costs)是指“为了确保和保证满意的质量而发生的费用以及没有达到满意的质量所造成的损失。”因此,质量成本有别于各种传统的成本概念,它既发生在企业内部,又发生在企业外部;既和满意的质量有关,又和不良质量有关。根据ISO 9004—1:1994的规定,质量成本的构成见图11-1。

图11-1 质量成本的构成

从图11-1可知,质量成本分为两部分:运行质量成本(operating quality costs)和外部质量保证成本(external assurance quality costs)。运行质量成本是企业内部运行而发生的质量费用,又可分为两类:一类是企业为确保和保证满意的质量而发生的各种投入性费用,如预防成本(prevention cost)和鉴定成本(appraisal cost);另一类是因没有获得满意的质量而导致的各种损失性费用,如内部故障成本(internal failure cost)和外部故障成本(external failure cost)。外部质量保证成本是指根据用户要求,企业为提供客观证据而发生的各种费用。

企业发生的所有费用都和质量问题存在直接或间接的关系,质量成本只是其中和满意质量及不满意质量有直接关系的那部分费用。不能认为质量成本是指高质量所需要的高成本。恰恰相反,质量成本的内容大多和不良质量有直接的关系,或者是为了避免不良质量所发生的费用,或者是发生不良质量后的补救费用。因此,美国质量管理协会前主席哈林顿(James Harrington)于1987年在其著作《不良质量成本》中提出,应将质量成本改称为“不良质量成本”。虽然哈林顿的看法尚未被普遍认同,但这种观点对于澄清人们关于质量成本概念的种种误解,以及推动质量成本在企业经营决策中的应用研究是十分有益的。

二、质量成本的科目设置

由于企业产品、工艺及成本核算制度等差别,对质量成本的具体构成有不同的认识和处理。质量成本的构成分析直接影响企业会计科目的设置及管理会计工作的运作。一般认为,三级质量成本科目的设置较有利于企业质量成本管理的实际运作。下面根据ISO 9000对质量成本的定义和有关规定,从共性的角度,对质量成本的具体构成作简单介绍。

企业质量成本的科目设置一般为:一级科目———质量成本;二级科目———预防成本、鉴定成本、内部故障成本和外部故障成本,以及外部质量保证成本;三级科目按二级科目分别展开,具体如下。

(1)预防成本是预防产生故障和不合格品的费用。如:质量工作费(为预防发生故障、保证和控制产品质量所需的各项费用);质量培训费;质量奖励费;质量改进措施费(制定和贯彻各项质量改进措施的费用);质量评审费(新产品开发或老产品质量改进的评审费用);工资及附加费(质量管理专业人员的工资及附加费用);质量情报及信息费等。

(2)鉴定成本为评定是否符合质量要求而进行的试验、检验和检查的费用。如:进货检验、工序检验、成品检验费用;试验材料等费用;检验试验设备校准维护费、折旧费及相关办公费用;工资及附加费(专职检验、计量人员的工资及附加费用)等。

(3)内部故障成本是交货前因产品未能满足质量要求所造成的损失。如废品损失;返工、返修损失;复检费用;因质量问题而造成的停工损失;质量事故处置费用;质量降等降级损失等。

(4)外部故障成本是交货后因产品未能满足质量要求所发生的费用。如索赔损失;退货或退换损失;保修费用;诉讼费用损失;降价处理损失等。

(5)外部质量保证成本。外部质量保证成本不同于外部故障成本,一般发生在合同环境下,指因用户要求,为提供客观证据所支付的费用。如:按合同要求,向用户提供的、特殊附加的质量保证措施、程序、数据等所支付的专项措施费用及提供证据费用;按合同要求,对产品进行的附加的验证试验和评定的费用;为满足用户要求,进行质量体系认证所发生的费用等。

质量成本属于管理会计范畴。研究质量成本的目的并不是为了计算产品成本,而是为了分析寻找改进质量的途径,达到降低成本的目的。

三、质量成本数据的收集

在收集质量成本数据时,必须注意:一方面,质量成本只针对制造过程的符合性质量而言。因此,只有在设计已经完成、质量标准已经确定的条件下,才开始质量成本计算。对于重新设计或改进设计以及用于提高质量等级或水平而发生的费用,不能计入质量成本。另一方面,质量成本是指在制造过程中与不合格品密切相关的费用,它并不包括与质量有关的全部费用。例如生产工人的工资、材料消耗费、车间和企业管理费,多多少少与质量有关,但这些费用是正常生产所必须具备的前提条件,不应计入质量成本。

(一)质量成本数据的记录

质量成本数据是质量成本各科目在报告期内发生的费用数额。在记录质量成本数据时,既要防止重复,又要避免遗漏。例如,生产了废品,则记录废品损失,在废品损失中已包括了人工、材料、机时等损失,如果再记录这些损失会造成重复计算;又如,企业在接受了用户的质量改进意见后,对用户给以奖励,如把该费用记入攻关费用,则发生了记录遗漏,因为该费用应记入预防费用。企业在设置和定义质量成本科目以及设计质量成本原始凭证时,必须注意预防和避免这类错误。

(二)原始凭证

为了正确记录质量成本数据,准确核算和分析质量成本,有效支持质量改进和质量管理工作,企业必须重视记录质量成本数据的原始凭证。一般来讲,企业的预防成本和鉴定成本是按计划发生的,有明确目的的;而企业的质量损失,包括质量内部故障成本和外部故障成本,都是突发的,需要进一步分析原因,不仅要有解决质量问题的纠正措施,还要有避免质量问题出现的预防措施。因此,对于企业的预防成本和鉴定成本,企业可按常规的会计账目来提取相关的数据记录,而对于企业的内、外故障质量成本,则需专门设计原始凭证,从而使记录的质量成本数据,即内部故障成本和外部故障成本的数据可对应从会计账目中得到核实,并从原始凭证的数据和原因分析中找出问题和改进对策。

记录企业内、外故障成本数据的原始凭证主要有以下几种:计划外生产任务单;计划外物资领用单;废品通知单;停工损失报告单;产品降级降价处理报告单;计划外检验或试验通知单;退货、换货通知单;用户服务保修记录单;索赔、诉讼费用记录单。

为了便于质量成本分析,所有的凭证设计有一些共同的内容如:时间、产品、规格、批号、费用、数量、责任者、发生原因、质量成本科目、审核部门等。

四、质量成本核算

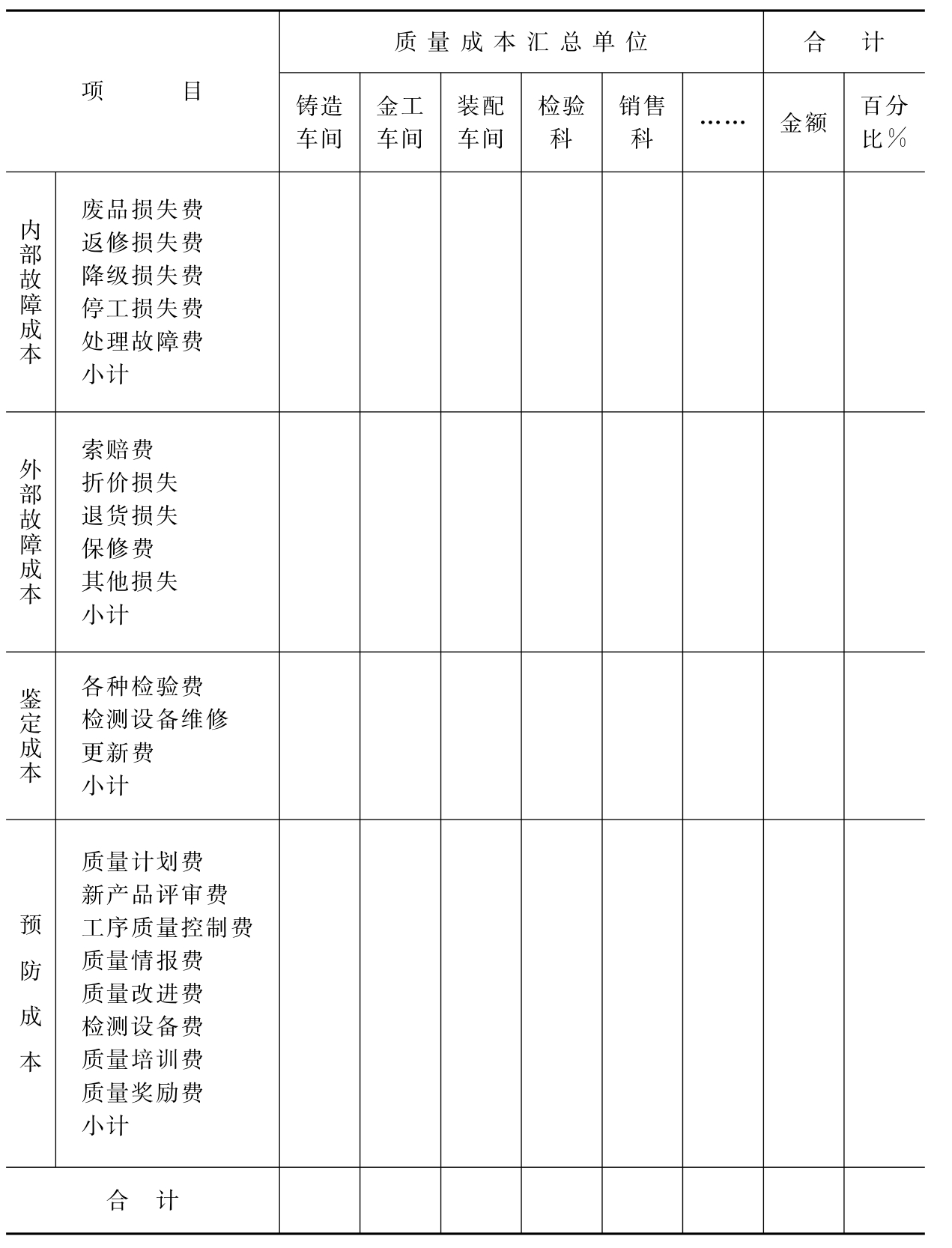

企业质量成本核算应以会计核算为主,统计核算为辅的原则进行。相应的总分类台账和各明细账有:质量成本总分类台账;质量成本预防费用明细账;质量成本鉴定费用明细账;质量成本内部损失明细账;质量成本外部损失明细账。常见的形式如表11-1和表11-2所示。其他几项质量成本明细表的形式与表11-2相似。

表11-1 质量成本汇总表

表11-2 预防成本明细表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。