(一)2008年国际金融市场基本形势

随着美国次贷危机演变全球金融危机,国际金融市场形势趋紧。多个市场波动剧烈,欧元和英镑兑美元汇率大幅贬值,日元和人民币兑美元汇率大幅升值,银行同业拆借利率大幅上升,主要国家中长期国债收益率差额明显扩大,全球股指集体大幅跳水,国际黄金价格屡创新高,国际商品期货价格先升后降。

1.外汇市场波动剧烈

2008年,欧元兑美元先升后降,英镑兑美元汇率大幅下降,美元兑日元汇率波动剧烈,美元对人民币汇率快速下降(见图1)。美国次贷危机影响面扩大,演变为全球金融危机是导致全球外汇市场波动剧烈的主要原因。

欧元兑美元汇率先升后降。年初,欧元兑美元汇率震荡上升并于4月22日收于1.601的年内最高点。其后至7月中旬,保持基本稳定。7月下旬后,由于金融危机扩散到欧洲市场,欧元开始呈现明显走弱态势,于10月27日收于1.2446,已较去年年底降低15%以上。目前仍在持续探低。

英镑兑美元汇率大幅下降。1—7月中旬,英镑兑美元汇率基本在1.95~2.00区间波动。其后,英镑兑美元汇率大幅下降,并于11月13日收于年内新低1.4799,较上年末下降超25%。

美元兑日元汇率波动剧烈。3月上旬之前,美元兑日元汇率下降走势,并于3月17日收于年内最低点96.88。其后至8月中旬,美元兑日元汇率振荡上升,并于8月15日收于年内最高点110.48。此后,美元兑日元汇率再次掉转方向,一路下跌再次突破100,于10月24日收于年内最低点92.64,较上年末下降超15%。

美元兑人民币汇率快速下降。在中国加快升值步伐的影响下,美元兑人民币汇率在1—7月中旬间持续快速下降,从年初的7.2946下降到7月16日的6.8104,降幅达6%以上。此后至今,由于美国金融危机加剧,人民币升值步伐有所缓和,汇率基本在6.78~6.85区间波动荡。

图1 美元与主要货币利率(2008年1—11月)

数据来源:http://www.federalreserve.gov/releases/h10Hist。

2.银行同业拆借利率阶段性大起大落

受金融危机影响,全球流动性不足日益明显,全球主要货币短期利率都呈现上升趋势(见图2)。以伦敦银行同业拆借利率(LIBOR)为例,美元LIBOR前期大幅下降,9—10月大幅上升,高于年初水平,10—11月开始回落。1—9月中旬,美国次贷危机表面上短暂缓和,年前走高的各期限美元LIBOR迅速回落,3个月期美元LIBOR从4.65%下降到3月19日的2.54%,此后至9月中旬,保持基本稳定。但受两房被接管、雷曼兄弟破产等一系列事件影响,9月中旬之后,各期限美元LIBOR再次大幅上升,3个月期美元LIBOR于10月10日收于4.81%,高于年初水平。此后,政府注资、降息等救市措施的效应开始显现,3个月期美元LIBOR开始持续回落,11月10日收于2.25%。

欧元和英镑LIBOR高位上扬后下挫。1—9月,各期限欧元和英镑LIBOR基本维持上一年度水平。9月中旬后,各期限LIBOR呈现明显上升趋势,3个月期欧元和英镑LIBOR在10月10日分别收于5.3665%和6.2850%,较上年年末上升70.3和39.5个基点。此后开始一路下降,于11月10日分别收于4.39%和4.42%,低于年初水平。

日元LIBOR波动现驼峰形曲线。日元LIBOR波动较大,1—2月下行之后,迎来1个半月时间的上升时期,其中3个月期日元LIBOR最高达0.99625%。此后,再次下行至0.86813%,为年内最低水平。9月中旬,受全球金融市场流动性不足影响,日元各期限LI-BOR再次快速上涨,3个月期日元LIBOR最高达1.09375%,较上年年末上升18.5个基点。此后一路下滑至11月8日的0.89%。

图2 主要货币的3月期LIBOR(2008年1—11月)

数据来源:http://www.bba.org.uk/bba/jsp/polopoly.jsp?d=141&a=11948。

3.中长期国债收益率差额扩大

受金融危机影响,投资者短期和中期的投资意愿降低,2008年,主要国家国债收益率呈“期限越短,降幅越大”特征,中长期国债收益率的差额都明显扩大(见图3)。

图3 主要国家长期债券收益率(2008年1—11月)

数据来源:美国国债收益率来源于:http://www.treas.gov/offices/domestic-finance/.debt-management/interest-rate/yield.shtml;德国国债收益率:http://www.bundesbank.de/statistik/statistik_zeitreihen.en.php?open=zinsen;英国国债收益率:http://www.bankofengland.co.uk/statistics/yieldcurve/;日本国债利率:http://www.bb.jbts.co.jp/market/index_kinri.html。

美国中期国债收益率震荡下降,长期国债利率基本稳定。2008年美国中期国债收益率持续上一年度大幅下降趋势,11月中旬,美国1年期和5年期国债已分别较上年年末下降214和96个基点。而长期国债却经受住了多次下行压力,与上年年末基本持平。

德国和英国中长期国债收益率先升后降,收益率曲线“倒挂”短暂出现。上半年,德国和英国中长期国债收益率走势,经历3个月的震荡下行后开始快速上升,到6月中旬达到年内高点,英国上升幅度更为强劲。其中1年期国债收益率上升幅度最大,德国和英国1年期国债收益率最高分别收于4.67%和5.58%,而同期10年期国债收益率最高分别收于4.44%和5.10%,上一年度已消失的收益率曲线“倒挂”现象再现。此后,金融危机影响加深,德国和英国中长期国债收益率显著下降,较短期限的国债收益率下降幅度高于较长期限,不同期限债券收益率的差额明显扩大。德国和英国1年期国债收益率在11月14日收于2.13%和2.21%,较最高点下降254和337个基点。日本中长期国债收益率也呈现下降趋势,降幅超40个基点。

4.全球股指集体大幅下跌

2008年,全球股指集体转向,大幅下跌(见图4、图5)。除发达经济体股市外,过去受益于资源类产品价格持续上涨和国内经济快速发展,一直比较坚挺的新兴市场经济体股市也开始下跌。这显示出投资者对全球经济减速的戒备心理加重,从股市等风险投资市场撤出资金的动向鲜明。

图4 发达经济体股指下跌幅度(2008年1—11月)

数据来源:Wind资讯金融终端。

图5 新兴市场和发展中经济体股指下跌幅度(2008年1—11月)

数据来源:Wind资讯金融终端。

在20个全球主要股指中,俄罗斯RTS指数跌幅最大。由于国际市场原油价格高企,俄罗斯、巴西等资源国股市的股指截至6月底时仍处于同比上升状态;但在其后的两个月,由于资金流入明显减少,股价开始下跌。截至11月17日,在俄罗斯莫斯科的RTS指数和巴西圣保罗股市的博维斯帕指数已双双同比下滑,跌幅分部达74%和44%。而金融危机的核心区域美国和英国的股指缩水42%和36%,与德国、法国和日本的跌幅相近,低于20个主要股指的平均跌幅。

新兴市场和发展中经济体股指同样大幅下跌。尽管受金融危机的直接损失较小,但流动性紧缩和资金撤离等因素仍影响着新兴市场和发展中经济体,使各国股指跌幅在30%~60%左右。其中截至11月17日,中国上证综合指数下跌约64%,列新兴市场和发展中经济体跌幅之首。

5.国际黄金市场价格再创新高

继续2007年国际黄金价格大幅上升的趋势,2008年前3月,国际黄金市场价格一路上升,伦敦金价于3月18日收于1011.25美元/盎司,较上年年末上涨18.9%,创历史新高。此后4个月,伦敦金价在850~1000美元/盎司的高位内波动。8月后,由于对经济失去信心及信贷紧缩的影响,黄金并未受到避险资金的青睐;加之危机中“现金为王”的投资理念和美元走强,伦敦黄金价格一路下降,并于10月24日收于712.5美元/盎司的年内最低点,但仍高于2007年695.39的平均价格(见图6)。

图6 伦敦黄金市场价格(2008年1—11月)

数据来源:http://www.kitco.com/charts/historicalgold.html。

6.国际商品期货价格先升后降

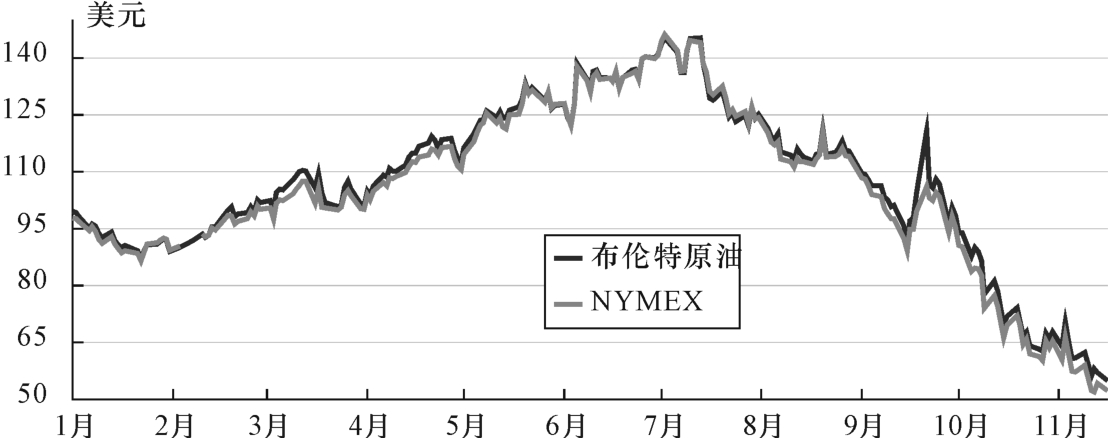

原油期货价格创历史新高后极速下滑(见图7)。2008年前7个月,受市场需求旺盛而原油供应趋紧、美元持续走低等因素影响,原油期货价格保持振荡上行走势,布伦特原油期货价格和NYMEX原油期货价格于7月3日分别创下146.08美元/桶、145.29美元/桶的历史最高点,较上年年末大幅上涨49.3%和45.8%。此后,受市场需求下降,供给相对增加和金融危机影响,原油期货价格转入快速下行周期。布伦特原油期货价格和NY-MEX原油期货价格于11月17日分别报收54.95美元/桶和52.31美元/桶,较今年最高点下降62%和64%,较上年年末下降45%和47%。

图7 原油期货价格趋势(2008年1—10月)

数据来源:Wind资讯金融终端。

伦敦金属交易所(LME)金属期货价格在升至年内高点后大幅跳水(见图8)。2008年上半年,全球金属期货价格上涨趋势明显,其中,LME期锡价格最高报收于25340美元/吨,较上年年末上涨55.0%,列LME金属期货价格涨幅之首。LME期铜价格最高报收于8720美元/吨,较上年年末上涨12.7%;LME期铝价格最高报收于3318美元/吨,较上年年末上涨31.1%;LME期铅价格最高报收于3435美元/吨,较上年年末上涨31.4%;LME期锌价格最高报收于2825美元/吨,较上年年末上涨15.3%;LME期镍价格最高报收于33100美元/吨,较上年年末上涨22.8%。下半年,受全球需求下降等因素影响,LME金属期货价格收于高点之后纷纷大幅跳水,跌幅最大的是LME期镍价格,最低点价格较上年年末价格下跌67.4%。LME期铅价格、LME期锌价格、LME期铜价格、LME期锡价格、LME期铝价格分别较上年年末价格下跌55.6%、55.1%、46.4%、29.4%和22.5%。

图8 LME金属期货(2008年1—11月)

数据来源:Wind资讯金融终端。

粮食市场价格有所回落。在2008年全球粮食供应前景总体良好的背景下,多数粮食作物的价格出现回落,CRB粮食价格指数[11]从年初的359.31上升至6月的441.97后开始逐步回落,在10月底降至317.30。由于出口需求减缓以及以饲用小麦和大麦为首的其他粮食作物供应量激增,美国玉米价格在9月份有所回落。不过,由于市场对全球经济的担忧情绪加重,玉米期货价格单日走势呈巨幅波动,美国官方玉米产量预测数据下滑也引发了玉米价格暂时性反弹。虽然美国官方下调了大豆产量预测数据,原油价格总体回落(近期重新上涨之前),以及新大豆作物产量前景总体良好,促使全球油菜籽价格回落,尤以植物油价格跌幅最大。全球大米市场表现喜忧参半。旺盛的需求使得泰国大米价格保持坚挺,但越南和巴基斯坦大米价格下跌。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。