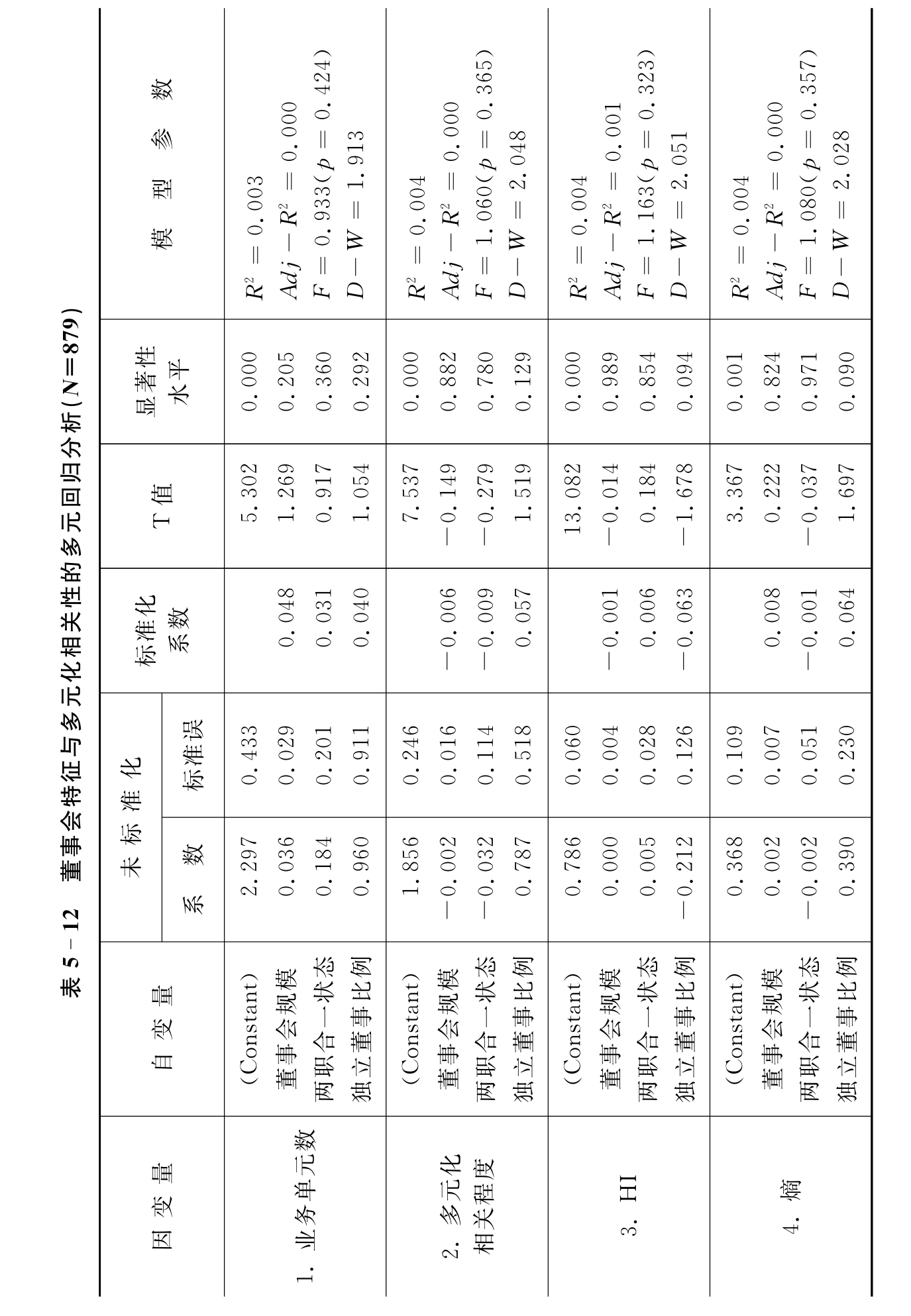

5.3.2 董事会特征与企业绩效的相关性

以董事会规模、两职合一状态和董事中独立董事的比例为自变量,分别以ROE、ROA和Q为因变量检验的结果见表5-14,以董事会规模、两职合一状态以及独立董事人数为分类变量对各子样本进行Kruskal-Wallis非参数检验的结果见表5-15,从中都可以看出董事会规模和两职合一状态与企业的财务绩效和市场绩效不相关,H18和H20得到验证。独立董事的规模与企业的财务绩效正相关而与市场绩效无关,H22得到部分验证。

表5-13 按董事会特征分类对各子样本多元化水平的非参数检验(K-W,N=879)

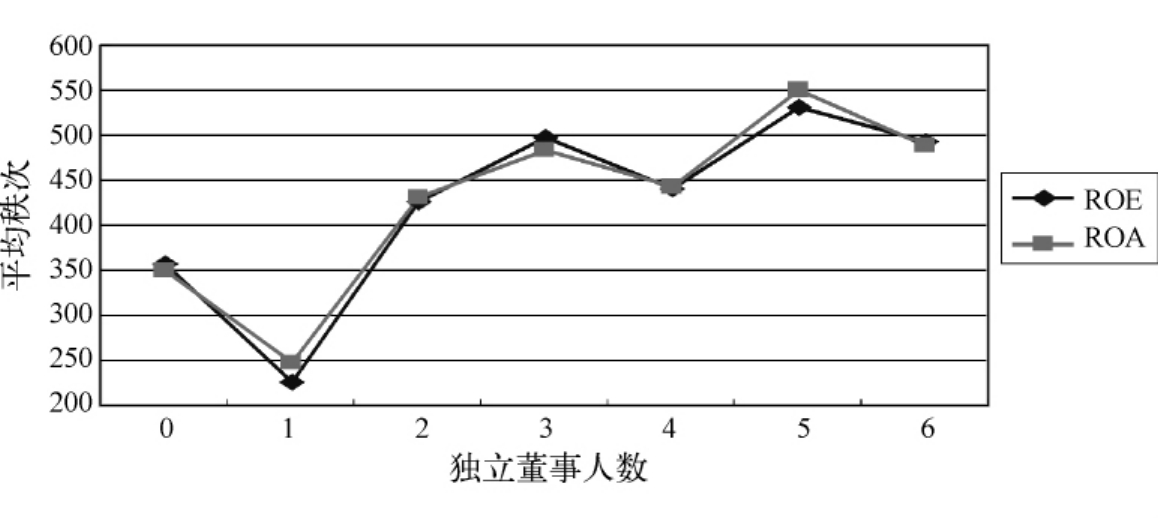

独立董事人数与企业财务绩效相关关系如图5-7和图5-8所示,独立董事数为1的公司,其财务绩效(ROE均值为-0.6%,ROA的均值为0)差于其他公司,(除独立董事数为6个的公司统计意义不显著外,其他则具有显著的统计意义)通过两个独立样本的非参数检验(Mann-Whitney U检验)的结果见附录1。独立董事数为1的公司执行独立董事制度大多迫于《指导意见》的强制性规定。独立董事人数为2人的公司与独立董事人数为3人的公司在财务绩效上存在显著的差异,而超过3人后其绩效并无明显改善。在缺乏对比分析的情况下,本书无法验证独立董事人数与财务绩效的因果关系,即无法回答如下的问题:究竟是公司执行独立董事制度使绩效得到改善,还是绩效好的公司有实力推选更多的独立董事?

表5-15 按董事会特征分类对各子样本绩效的非参数检验(K-W,N=879)

注:***表示在1%水平显著;**表示在5%水平显著。

图5-7 独立董事人数与ROE和ROA平均秩次关系示意图

图5-8 独立董事人数与企业财务绩效关系示意图

通过对上述实证结果的分析,我们不难发现:对于中国上市公司而言,作为公司治理关键环节的董事会并未起到应有的作用。在目前情况下,董事会规模的大小以及董事长与总经理两职兼任与否并不重要,关键是应完善高层管理结构的权力制约机制,明确公司相关利害者的权利和义务,充分发挥其战略领导、资源协调配置和监督激励的职能。切实执行《指导意见》的要求,建立行之有效的独立董事制度,促进上市公司为独立董事履行职责提供必要的条件,真正发挥独立董事的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。