1.4 研究逻辑与内容结构

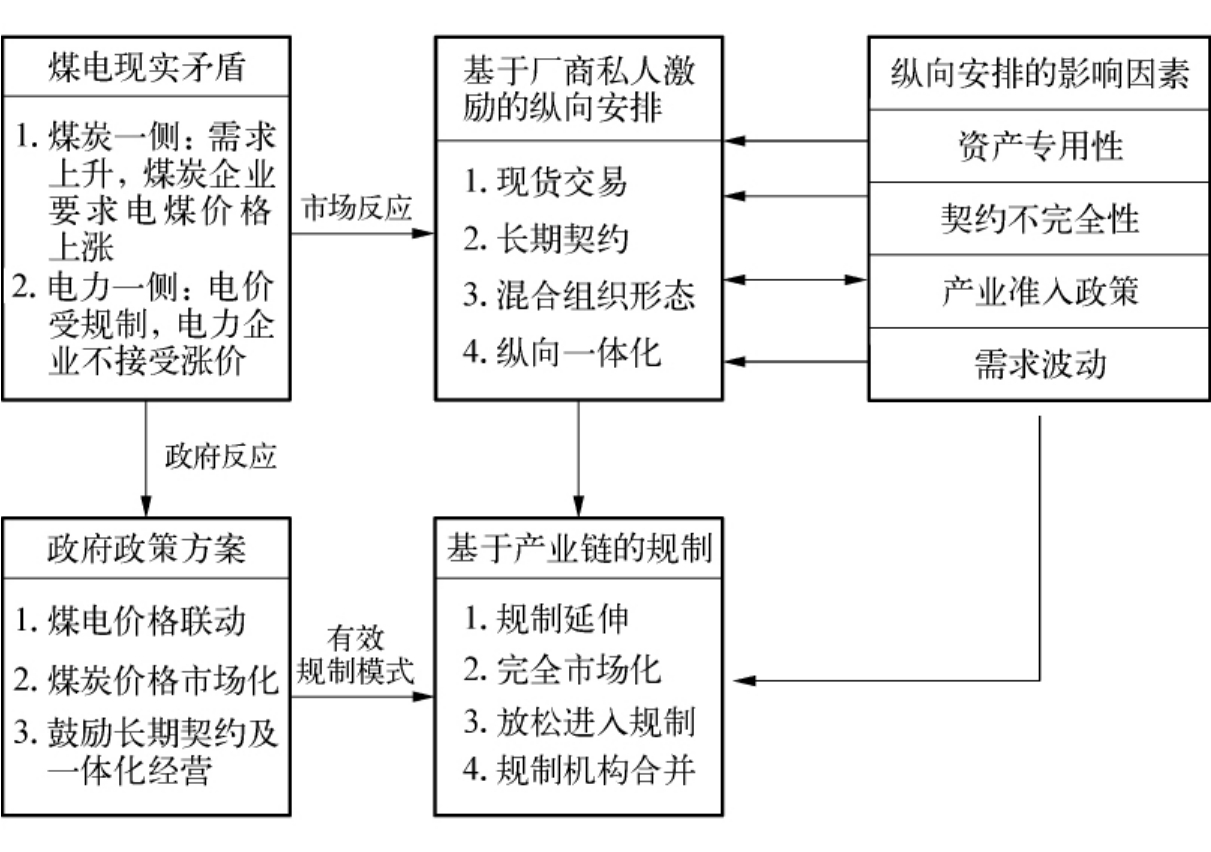

本书研究逻辑如图1.2所示。

图1.2表明,本书的研究从现实问题出发,即在需求过热、煤炭市场价格节节走高的情况下,煤炭企业要求大幅提高电煤价格;而在电力价格受到政府严格控制的条件下(特别是在“电荒”下),电力企业成本上升而上网电价呈现相对刚性的状况导致其利润空间受到严重挤压,因此它们强烈抵制电煤价格上升。煤电矛盾由此难解难分,最终加重了电力短缺状况。在这种胶着状态下,为了不影响全国电力的稳定供应,政府出台各种政策试图加以解决,如煤电价格联动政策、完全放开煤炭价格政策以及鼓励煤电企业之间签订长期契约或通过合作进行一体化经营,等等。本书认为,无论是价格联动还是煤炭价格的单独市场化都没有触及煤电矛盾的实质。此外,煤电产业之间所固有的天然联系被人为割断,也是造成长期以来两个产业之间矛盾的主要原因。因此,只出台鼓励政策而没有具体执行机构(例如,统一的能源部)和实施细则的支撑,这种政策的有效性值得怀疑。

图1.2 本书的研究逻辑

对于煤电矛盾的另一条解决路径是市场反应,即企业基于私人激励的解决方案。交易成本理论告诉我们,煤电产业之间的交易治理,既可以通过目前我国广泛采取的现货交易,更可以通过煤电企业之间签订长期契约或者纵向一体化来避免或减轻因环境不确定性大、资产专用性强以及契约不完全所造成的交易效率低下、机会主义行为严重等问题。因此,本书构建了煤电产业链纵向安排的连续性,并讨论了企业选择这些安排的约束条件与影响因素。从理论分析的要求出发,本书需要回答的问题是,当厂商基于自身激励做出选择的时候,其纵向安排将实现一个怎样的均衡结果,相应的市场效率将会如何?基于厂商行为的市场绩效会是社会合意的吗?如果不是,政府应如何对厂商行为或电煤价格加以规制?

正如1.3.3节所讨论的,影响厂商纵向安排选择的因素包括需求波动、产业准入政策、资产专用性以及契约不完全性。其中,需求波动与产业准入政策是具有中国特色的两个因素。尤其是需求波动因素直接引发了当前的煤电矛盾以及政府相关政策[13]。传统的不对称产业准入政策则直接限制了电力企业进入煤炭生产领域的安排;反过来,政府出台的鼓励煤电联合的政策也会促进更多的一体化企业出现。因此,产业准入政策与纵向安排是双向因果关系。基于此,本书以需求波动为主要影响因素,构建了企业私人激励下的纵向安排选择模型,其中影响因素逐步增多,并在特定假设下给出相关结论。

进一步,给定厂商的这些纵向安排,政府必须相应的对煤电产业链的价格规制和进入规制进行相应的调整。也就是说,有效的煤电产业链规制模式要求,政府在制定规制政策时必须从煤电产业链整体出发,遵循力图消除需求强波动性的影响的原则。任何“头痛医头、脚痛医脚”的办法都不是政府所应该着眼的全局角度和战略高度。

根据上述研究思路,本书的章节安排如下:

全文共分八章。第二章是文献综述。与本书研究有关的理论包括交易成本理论以及由此发展起来的不完全契约理论,相关理论还涉及新古典视角下的纵向一体化理论、纵向圈定理论、不完全缔约以及考虑到纵向外部性的经济规制理论。此外,第二章还系统综述了美国煤电纵向安排以及相关规制条款的实证研究成果,这对于我国煤电产业链具有借鉴价值。

第三章对煤电产业链研究的现实基础进行了全方位描绘。首先分别描述了煤炭和电力产业的产品特征、产业组织特征、改革与发展现状、存在问题等,然后讨论了煤电两个产业之间的纵向一体化的现状以及我国能源布局的现实基础。

从第四章到第六章,本书系统研究了基于私人激励的煤电产业链纵向安排选择。第四章讨论买方垄断电力企业在需求波动下所采取的纵向一体化策略。在电价受到政府严格规制且煤炭价格不断上涨的情况下,电力企业如果不能通过提价将煤炭成本上升的压力全部传递给消费者(在政府规制下这通常不可能),那么电力企业只能通过后向一体化进入煤炭生产领域来确保其煤炭供应。本章在上游完全竞争的假设下比较了需求稳定以及需求波动下电力企业的后向一体化程度。

煤电产业链纵向安排不仅受到最终产品市场需求波动的影响,而且受到上下游企业为进行交易所做的关系专用性投资的影响。交易成本经济学认为,在交易中,关系专用性投资越重要,交易双方在事后机会主义行为就可能越严重,双方采取纵向一体化的可能性就越大。不完全契约理论从产权的角度考虑了剩余索取权的事前分配对关系专用性投资激励的影响,并认为将这种剩余索取权分配给投资重要的一方可以产生最优解。第五章在这两种理论背景下讨论了需求波动与资产专用性同时起作用时,煤电双方的纵向一体化动机及其效应。本章扩展Hart和Tirole(1990)的模型到上游厂商成本不对称以及下游价格受规制的情况,并放松了第四章关于产业链纵向市场结构的假设,讨论了连续双寡头纵向市场结构下的纵向一体化及其圈定效应。

进一步,在需求波动影响下,现货市场波动过于剧烈,而纵向一体化(大公司之间的首选途径)并非所有公司都适用,那么,煤电纵向安排将广泛采用长期契约形式,这可以平滑波动,并减少契约不完全性的影响。而长期契约的有效性直接取决于契约形式的选择、承诺或重新谈判机制设计以及契约条款设计等等。第六章讨论了需求波动、资产专用性以及契约不完全性共同影响下的煤电长期契约安排。

给定以上企业私人激励下的纵向安排,政府对煤电产业链的规制应选择怎样的方案呢?第七章首先讨论了我国传统的产业准入政策对煤电纵向安排产生的影响;然后对我国煤电价格形成机制以及政府出台的相关政策进行了系统分析。在此基础上,通过回顾现有基于纵向外部性的规制理论研究成果,本书提出了“基于产业链效率的规制”的观点。本书共归纳出七种煤电纵向价格规制模式,并给出近期最优规制模式、远期目标模式以及过渡模式。最后,对于为达到最优模式,政府应该采取哪些相关的配套辅助措施,本书提出了政策建议。

第八章,对全书的主要观点进行了系统概括,指出了本研究所具有的局限性以及未来的研究方向。

【注释】

[1]煤炭成本(到厂价)构成了发电企业总成本的很大部分,但至今没人给出准确的数据,大致估计在30%—70%。而在上游煤炭出矿价与到厂价之间还有因中间流通环节带来的加价部分。流通环节主要指运输与批发环节,特别是作为主要运输环节的铁路是煤电产业链的重要组成部分,并获取了整个产业链中的较大部分利润。据统计,流通环节价格占煤炭到厂价格的50%以上。就煤电关系的本质而言,运输环节居于次要地位,这将是未来的研究方向之一。

[2]如电力企业对煤炭质量的特殊要求使其往往无法灵活调整煤炭供应,以及电力生产本身所需的连续性使其停产等决策会产生大量成本等等。

[3]理论上不失一般性,本书不考虑煤炭与电力交易关系之间的一系列中间环节,如铁路运输、批发等。但需要指出的是,在实际运作过程中,这些中间环节却会极大地影响煤炭到厂价格以及煤电交易关系的顺利进行。

[4]考虑到煤炭质量的“专用性”,这一假设更具一定的合理性。但进一步深入进行现实问题的研究时,需要考虑双向放宽这一假设。这是我们未来的研究方向。

[5]总体而言,电力产业是一个具有自然垄断性的产业。虽然发电与供电业务具有潜在竞争性,但输配电业务具有较强自然垄断性,而且这四种业务之间需要高度协调。将电力产业简化为一体化的垄断企业或者区域垄断(于立和刘劲松,2004,2005)不会对我们的结论产生实质性影响。当然在分析电力产业的改革时,我们需要将其拆分成一个包括发电、输电、配电与售电四个环节的产业链。但当我们分析煤电关系时,具有实质性影响的只是发电环节的市场结构。在这一假设下,电力产业对消费者还具有卖方垄断地位。

[6]本书的纵向一体化如没有特别说明均指完全一体化。

[7]准租是资产在其计划用途和次优用途上的价值的差额(参见Klein,Crawford,Alchian,1978)。

[8]这里的利润是会计利润的概念。

[9]郁义鸿(2005)简化假设下游厂商在中间产品的再加工过程中不产生任何成本,这一假设在这里不适用。

[10]这里假设煤炭厂商和电力厂商应该具有同等的利润水平。

[11]实践中规制价格的制定还需考虑能源产业特性、不同质量的煤炭和不同方式的发电之间的平衡等各种因素,对此本书不作更具体的研究。

[12]Martin(2002)中译本第6页。

[13]例如,煤电价格联动就直接与需求波动有关,当需求平稳后,政府可能取消该方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。