一、2011年泛长三角地区工业经济运行总体情况

(一)工业生产高开低走,总体保持较快增长

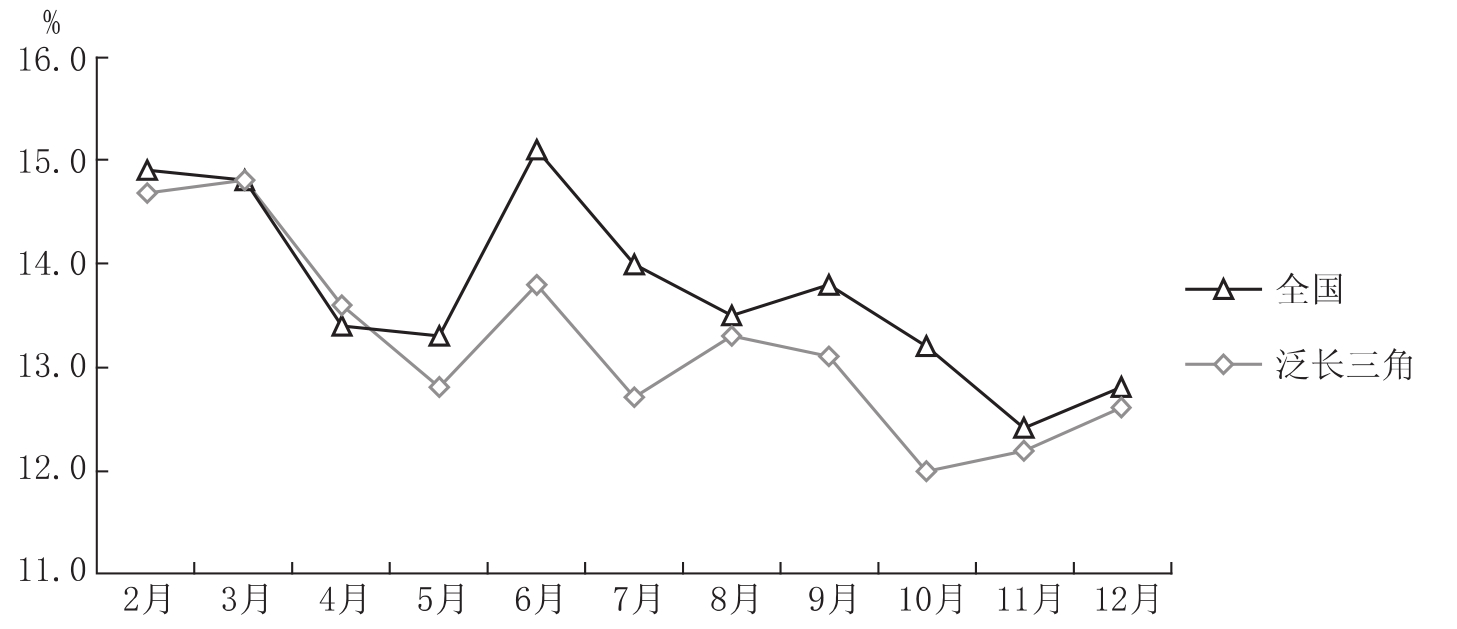

2011年,受国内外多种因素的影响,泛长三角地区工业总体保持较快增长,但增速有所回落,并大致呈现出高开低走的增长态势。2月份,泛长三角地区规模以上工业增加值增速为14.7%,3月份略升至14.8%,之后震荡回落,12月份为12.6%,较年初的2月份低了2.1个百分点。泛长三角地区工业生产的态势与全国大致类似。2月份,全国规模以上工业增加值增速为14.9%,5月份回落至13.3%,6月份快速反弹至年度最高值15.1%,之后逐渐地震荡回落,12月份为12.8%,较年初的2月份低了2.1个百分点。比较地看,泛长三角地区工业生产的波段幅度较小,工业增速的最大值出现在3月份,最小值出现在10月份;全国工业生产的波段幅度相对较大,工业增速的最高值出现在5月份,最小值出现在11月份。

图1 2011年2—12月全国及泛长三角地区规模以上工业增加值本月增速

资料来源:中华人民共和国国家统计局(httP://www.stats.gov.cn/)。

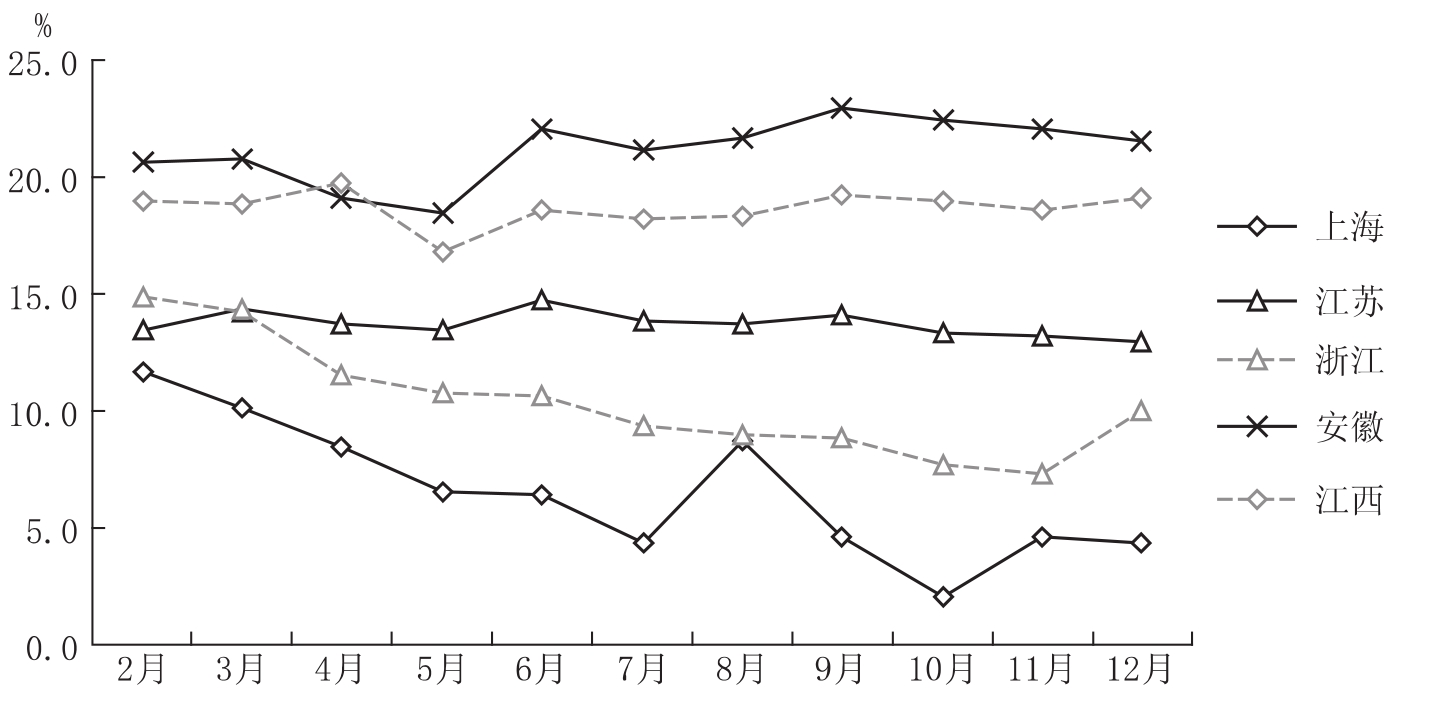

图2 2011年2—12月泛长三角成员地区规模以上工业增加值本月增速

资料来源:中华人民共和国国家统计局(httP://www.stats.gov.cn/)。

分成员地区看,不同地区工业生产的态势差异较大。上海和浙江呈现出较为明显的震荡下行态势:2月份,两个地区工业增速分别为11.7%和14.9%,12月份,两个地区工业增速分别为4.4%和10.0%,分别较年初的2月份增速降低了7.3和4.9个百分点。江苏、安徽和浙江工业生产的走势较为平稳:江苏规模以上工业12月份的增速较2月份略微下降了0.4个百分点,而安徽和江西规模以上工业12月份的增速较2月份略微上升了0.9和0.1个百分点。概括地看,由于江苏、安徽和江西工业生产的态势较为平稳,泛长三角地区工业高开低走的生产态势主要是受上海和浙江影响的。

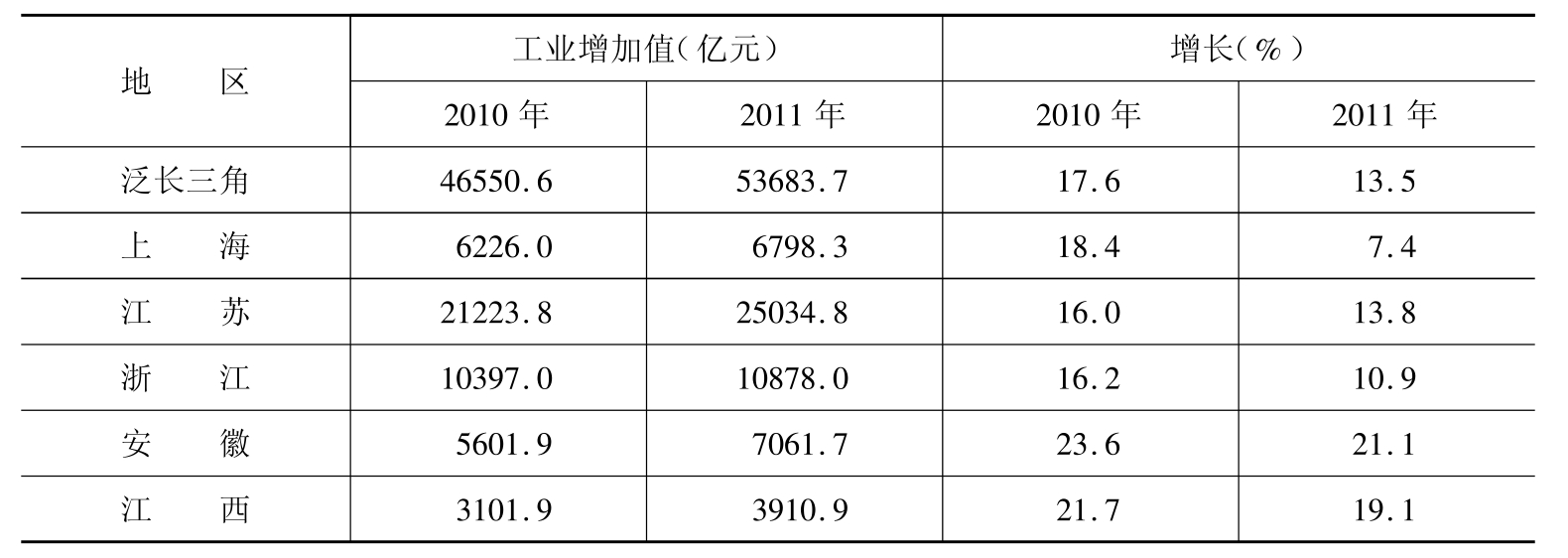

在工业生产较快增长的推动下,泛长三角地区工业规模再上台阶,规模以上工业增加值继2010年跨越40000亿元大关后,2011年更进一步,首次跨越50000亿元大关,达53683.7亿元,同比增长了13.5%,比2010年回落了4.1个百分点,低于全国平均水平0.4个百分点。分成员地区看,不同地区规模以上工业增加值增速差异较大,安徽工业增长最快,2011年完成规模以上工业增加值7061.7亿元,同比增长了21.1%,高出泛长三角地区平均水平7.6个百分点;上海工业增长最慢,完成规模以上工业增加值6798.3亿元,同比增长了7.4%,比泛长三角地区平均水平低了6.1个百分点。与2010年相比,泛长三角各成员地区规模以上工业增加值增速均有所回落,上海回落最大,从18.4%下滑至7.4%,下滑了11.0个百分点;江苏回落最小,从16.0%下滑至13.8%,下滑了2.2个百分点。

表1 2010年及2011年泛长三角地区规模以上工业增加值及其增长速度

资料来源:2010年及2011年泛长三角各地区统计公报。

(二)工业投资增长较快,投资规模再上台阶

2011年,泛长三角地区完成全社会固定资产投资68802.8亿元,增长了22.1%,与2010年持平。在全社会固定资产投资中,工业投资增长较快,投资规模再上台阶,但增速有所回落。2011年,泛长三角地区完成工业投资32567.6亿元,增长了21.7%,略低于全社会固定资产投资增速0.4个百分点,比2010年增速回落了2.2个百分点,占全社会固定资产投资的比重为47.3%。

表2 2011年泛长三角地区全社会固定资产投资及工业投资情况

注:江西工业投资为全社会固定资产投资乘以限额以上固定资产投资中工业投资所占比例计算而得。

资料来源:2011年泛长三角各地区统计公报。

在全社会固定资产投资中,除了上海投资规模与2010年基本持平外,其他四个地区投资规模均发生了20%以上的增长。江苏全社会固定资产投资规模最大,为26299.4亿元,占泛长三角地区的比重为38.2%;安徽全社会固定资产投资规模增速最快,为27.6%,比泛长三角地区平均水平高出5.5个百分点,比增速最慢的上海大幅度高出了27.3个百分点。在工业投资中,不同成员地区差异较大。从规模上看,江苏超过13000亿元,居于首位;上海投资规模最小,为1282.9亿元。从增速看,安徽增加最多,为33.0%,比泛长三角地区平均水平高出11.3个百分点;上海增加最少,仅较2010年略微增加了0.2%。从工业投资占全社会固定资产投资的比重看,江西最高,达58.9%,比泛长三角地区平均水平高出11.6个百分点;上海最低,仅为25.3%,远低于泛长三角地区平均水平。

从泛长三角地区工业发展的历史轨迹看,以扩张产能为主要目标、以攻项目为主要载体的工业投资是泛长三角地区工业持续多年快速发展的“助推器”。浙江2011年重点实施146家龙头骨干企业663项重大项目,做强做大龙头骨干企业,新组建企业集团100余个,重点推进6个国际区域品牌试点;大企业大集团发展较好,大型企业工业增加值比上年增长11.7%,增速比规模以上工业高0.8个百分点。

(三)经济效益明显下滑,利润增速大幅回落

2011年,在原材料涨价、用工成本增加、政府货币紧缩政策实施等因素的影响下,泛长三角地区工业企业生产成本居高不下,经营难度增大,工业企业经济效益明显下滑,但不同地区之间差异明显。上海规模以上工业企业主营业务收入增速明显下降。2011年,上海规模以上工业企业完成主营业务收入34466.3亿元,同比增长10.3%,比2010年增速大幅下降了15.7个百分点。江苏规模以上工业企业亏损情况有所恶化。2011年,江苏规模以上工业企业亏损面9.6%,比2010年提高1.0个百分点;亏损企业亏损额294.1亿元,增长78.6%(2010年,亏损企业亏损额186.9亿元,下降34.9%)。浙江规模以上工业企业亏损情况进一步扩大。2010年1—11月,亏损企业为3893个,同比增长了44.3%;亏损企业亏损额达151.3亿元,比去年同期增加了61.9%。安徽和江西规模以上工业企业经济效益提高较多。[1]这从工业经济效益综合指数可以看出。2011年,安徽规模以上工业经济效益综合指数312.3,比上年提高39个百分点;江西规模以上工业经济效益综合指数292.2,比上年提高18.1个百分点。

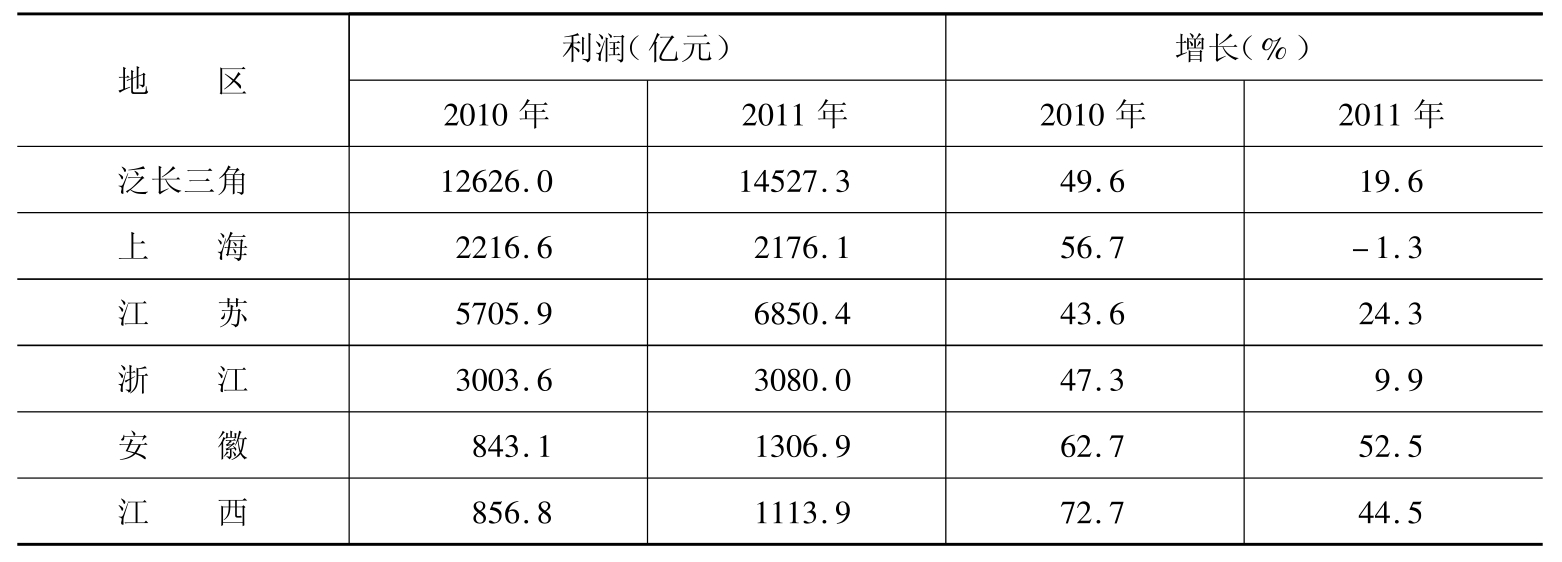

与泛长三角地区工业企业经济效益相伴的是,利润增速大幅回落,并低于全国平均水平。2011年,泛长三角地区规模以上工业企业实现利润14527.3亿元,同比增长了19.6%,比2010年大幅度下降了30.0个百分点,也比全国平均水平低了5.8个百分点。分地区看,上海是唯一工业企业实现利润由正增长转为负增长的地区,2011年实现利润2176.1亿元,下降了1.3%。江苏、浙江、安徽和江西工业企业实现利润均较上年有所增加,但增速均出现了明显的回落。从利润增长的幅度看,安徽和江西明显好于其他三个地区,2011年分别实现利润1306.9亿元和1113.9亿元,分别同比增长了52.5%和44.5%。从回落的幅度看,上海和浙江回落幅度较大,分别回落了58.0个百分点和37.4个百分点。

表3 2010年及2011年泛长三角地区规模以上工业企业实现利润及其增长速度

资料来源:2010年及2011年泛长三角各地区统计公报。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。