第三节 中国纺织服装业发展现状

一、中国纺织服装业的发展阶段

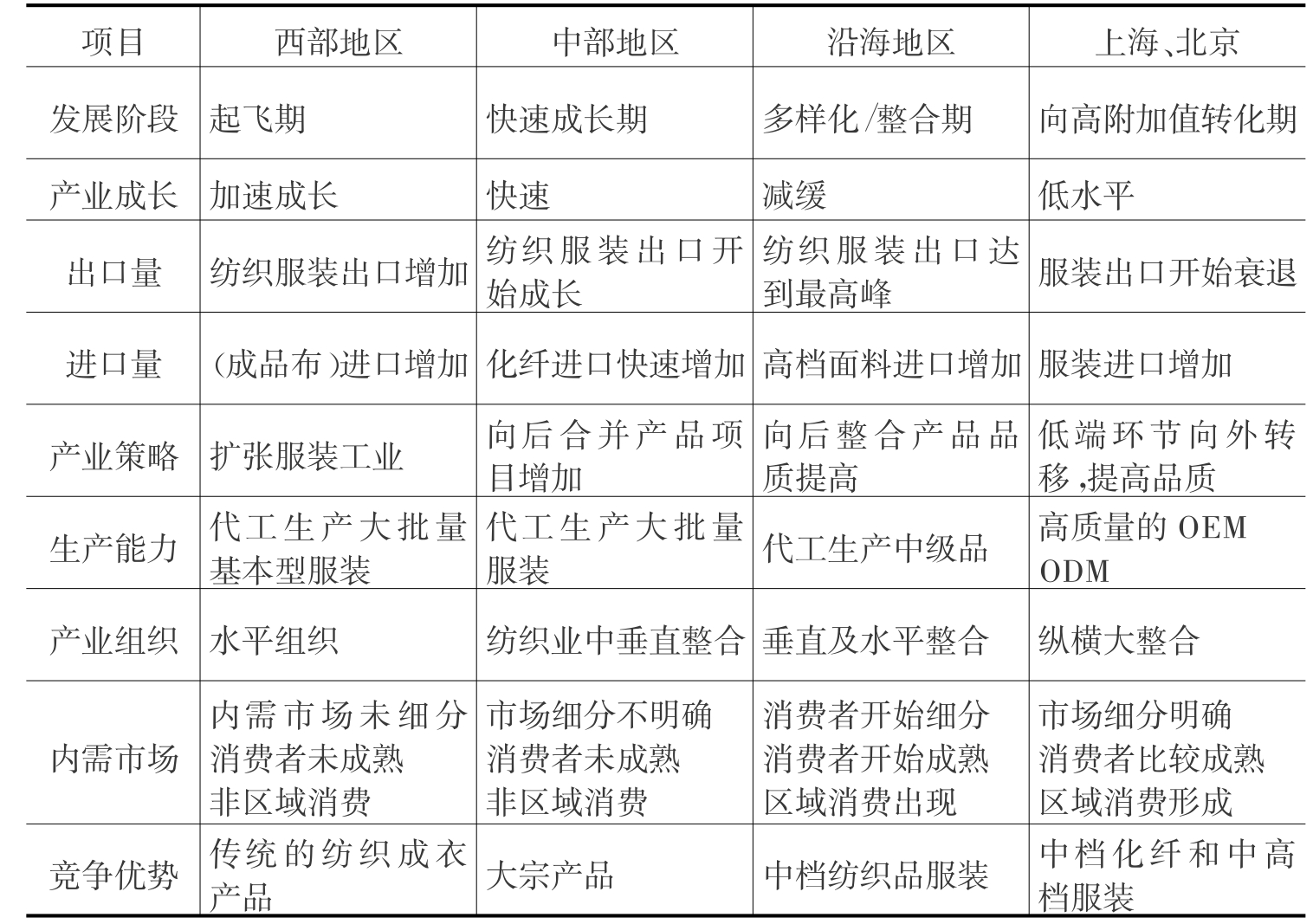

根据Kilduff(2005)提出的世界纺织服装业发展的五阶段(维生阶段、起飞与快速增长阶段、多样化与整合阶段、向高附加值转化阶段和创意与虚拟整合阶段),中国不同地区纺织服装产业的发展阶段如表5-5所示,西部地区处于起飞阶段,中部地区处于快速成长阶段,而东部沿海地区处于多样化与整合阶段,上海和北京等时尚都市则处于向高附加值转化的阶段,不同的区域有不同的发展特征。

表5-5 中国不同地区纺织服装产业发展阶段

资料来源:赵君丽(2009)。

二、中国宁波纺织服装产业集群的调查分析

宁波纺织服装产业集群作为中国最大的纺织服装产业集群之一,在中国纺织服装业占据着重要的地位,对该地区纺织服装企业的调查能集中反映中国纺织服装业发展的现状。为了实现对纺织服装业的跟踪调查,课题组分别于2005年11~12月和2008年3~4月进行了两次问卷调查(调查问卷见附录Ⅰ和Ⅱ)。第一次调查共发放了150份问卷,回收了有效问卷130份;第二次调查共发放了100份问卷,回收了有效问卷93份。本小节结合调研数据,运用CSCP(Context-Structure-Conduct-Performance)的框架进行分析,探讨全球产业网络情景下的中国纺织服装产业的结构、行为以及绩效。

(一)全球产业网络情景

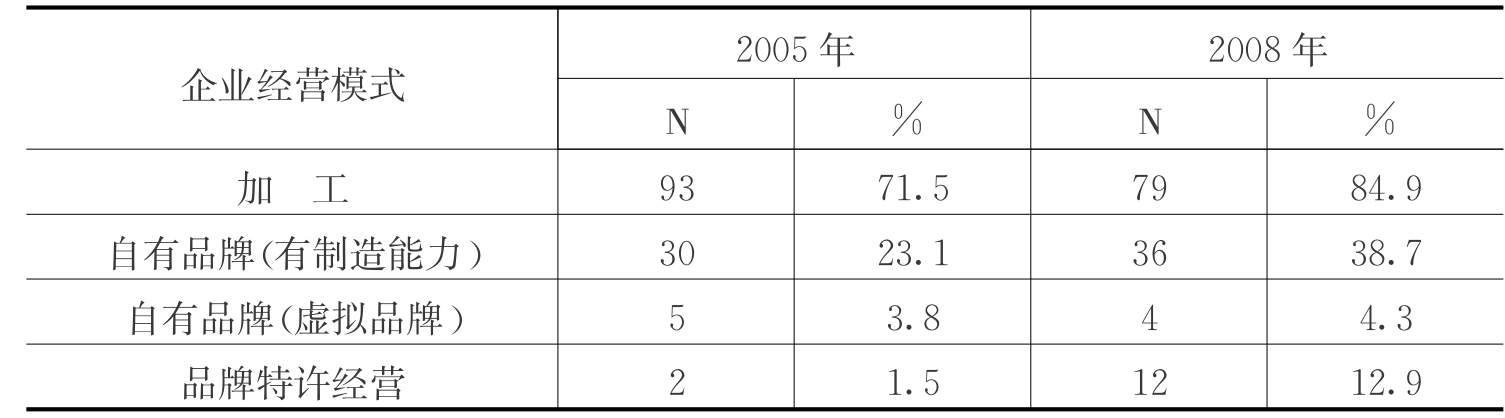

1.企业经营模式

表5-6 被调查企业经营模式

注:2005年为单选题,2008年为多选题。

从表5-6可以看出,2005年,被调查企业中从事加工的企业有93家,占总被调查企业的71. 5%,加工是被调查企业主要的经营模式,其次是自有品牌并且拥有制造能力的企业有30家,占23. 1%,只有3.8%和1. 5%的企业拥有自主品牌(虚拟品牌但无制造能力)和从事特许经营。2008年,加工类的企业比例更高,为84.9%,其次是自有品牌并且拥有制造能力的企业占38.7%,两次调查对比可以看到,有更多的企业已投入到了品牌经营,向价值链高端发展。但不可否认的是,大多数企业以加工为主,在全球产业网络中处于较低的地位。

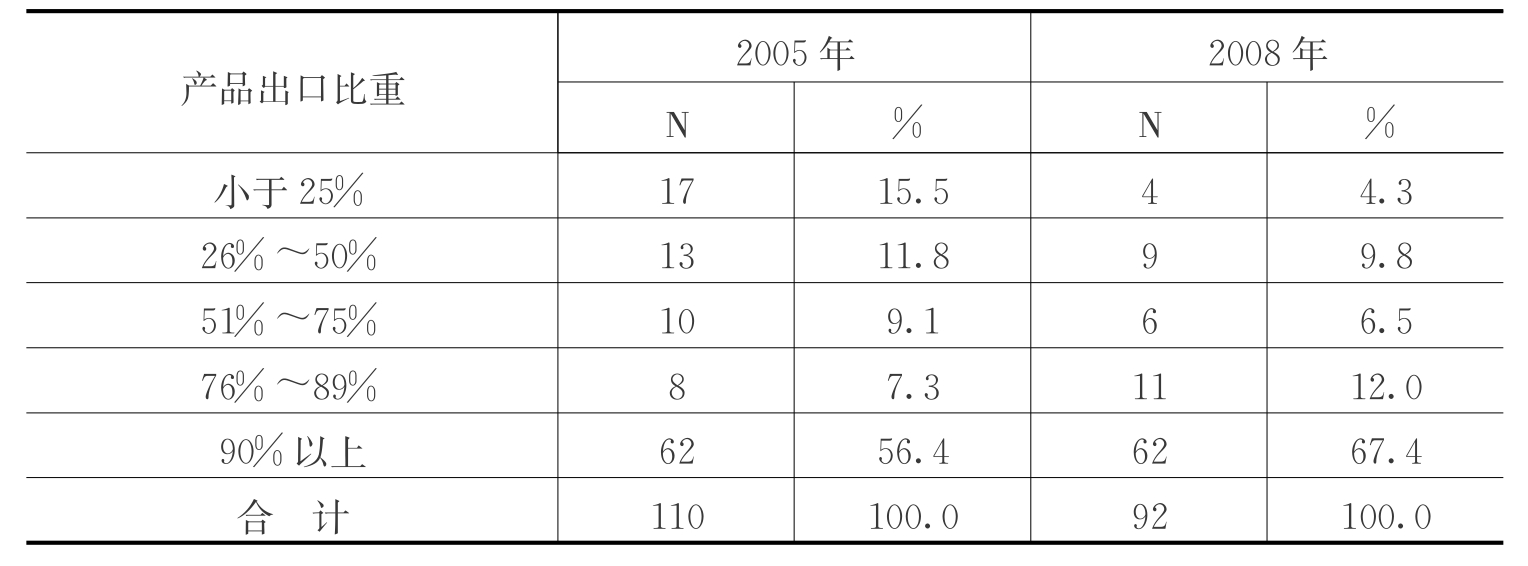

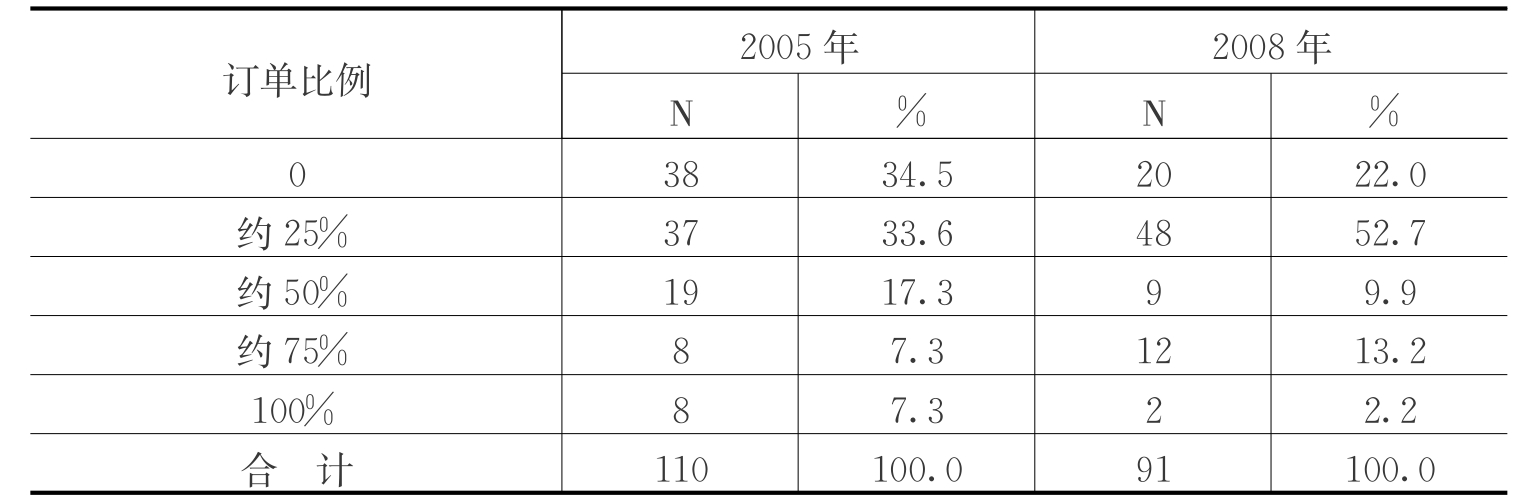

2.企业产品出口比重和出口地区

表5-7 被调查企业产品出口比重

从表5-7可以看出,2005年,56. 4%的被调查企业产品出口比重达到90%以上(其中41家企业产品全部出口),15. 5%的企业出口比重低于25%,只有8家企业没有出口产品。2008年,67. 4%的被调查企业产品出口比重达到90%以上(其中50家企业产品全部出口)。2008年的被调查企业产品比2005年产品出口的比例更高。

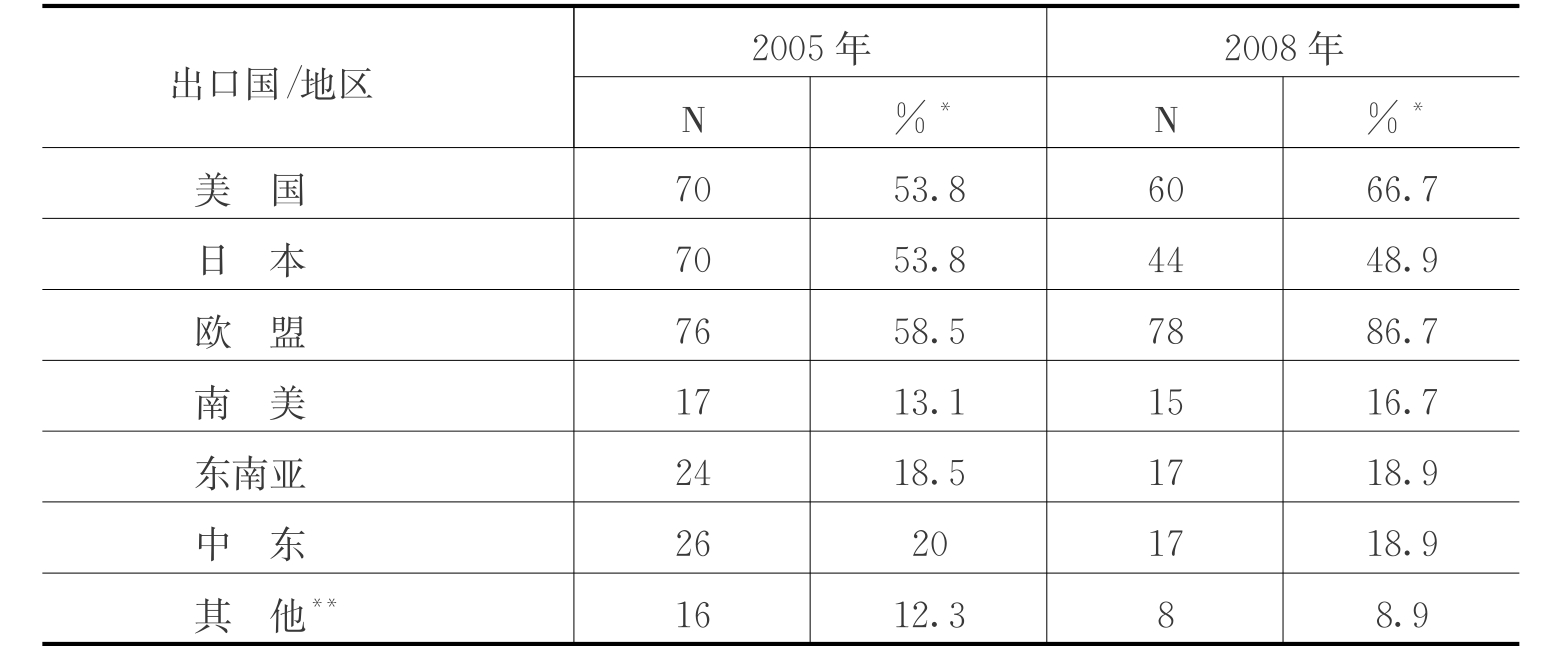

表5-8 被调查企业主要出口国/地区

注:*为多选题;**主要为新西兰、澳大利亚、南非、韩国、中国香港。

从表5-8可以看出,2005年,排名前三名的出口国家/地区分别为:欧盟(58. 5%)、美国(53. 8%)、日本(53.8%)。2008年,排名前三名的出口国家/地区分别为:欧盟(86. 7%)、美国(66. 7%)、日本(48. 9%),其中2008年欧盟和美国的出口比重比2005年有较大增长。发达国家的采购商处于全球产业网络的领导地位。

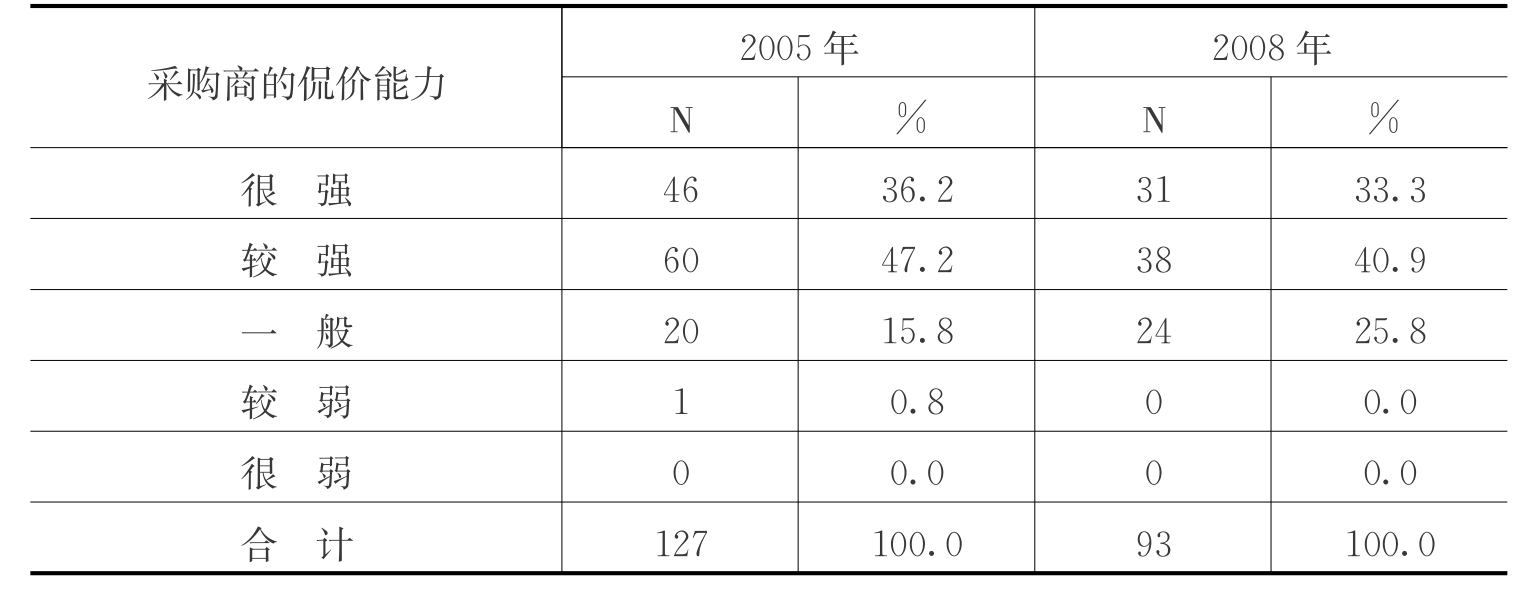

3.采购商的侃价能力

表5-9 采购商的侃价能力

从表5-9可以看出,2005年,83. 4%的被调查企业表示采购商的议价能力很强或较强,15. 8%的企业表示采购商的议价能力一般,仅有1家企业(0. 8%)认为采购商议价能力较弱。2008年,74.2%的被调查企业表示采购商的议价能力很强或较强,25. 8%的企业表示采购商的议价能力一般,没有企业认为采购商议价能力较弱。从总体上看,客户的侃价能力在转弱,说明本地供应商的话语权在提升。

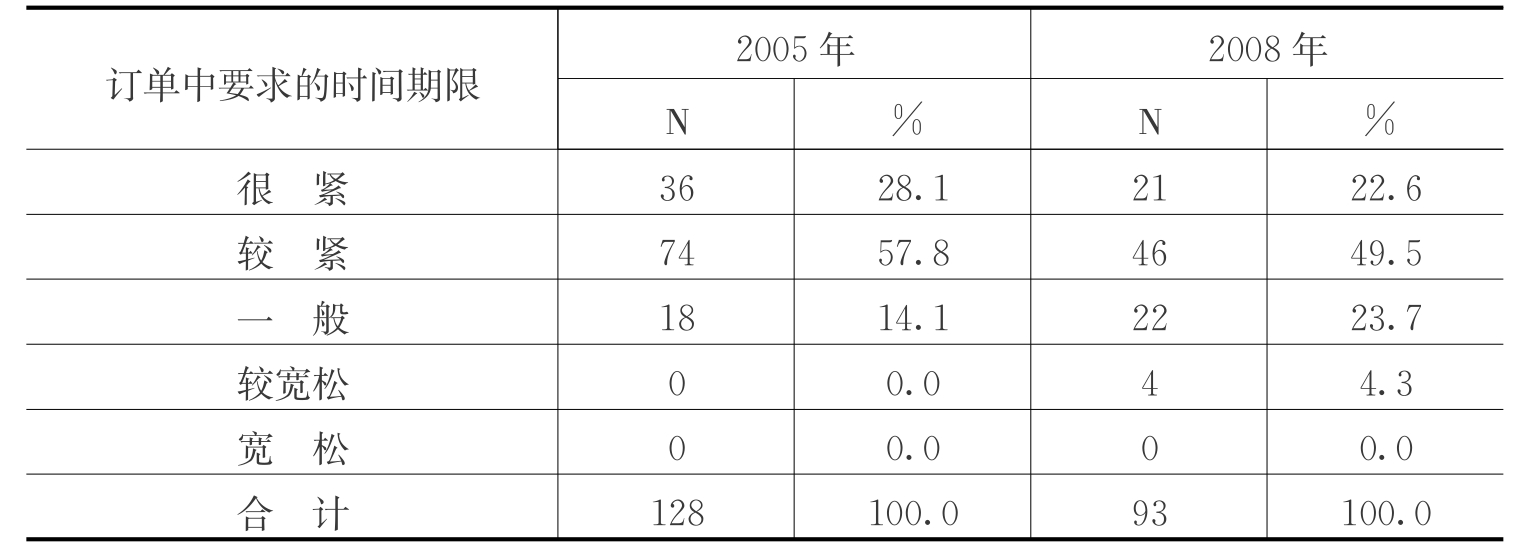

4.交货期限

表5-10 交货的时间要求

从表5-10可以看出,2005年,85.9%的被调查企业表示订单中要求的时间期限很紧或者较紧,14. 1%的企业表示一般,没有企业认为时间要求较宽松或者宽松,说明大部分采购商订单要求的时间期限是比较紧的。2008年,72.1%的被调查企业表示订单中要求的时间期限很紧或者较紧,23.7%的企业表示一般,有4家企业认为时间要求较宽松。两次调查结果都表现出大部分企业订单中要求的时间期限比较紧。但总体上来说,订单要求的时间期限出现了宽松的趋势,说明中国服装企业在产业网络中的地位有了提升。

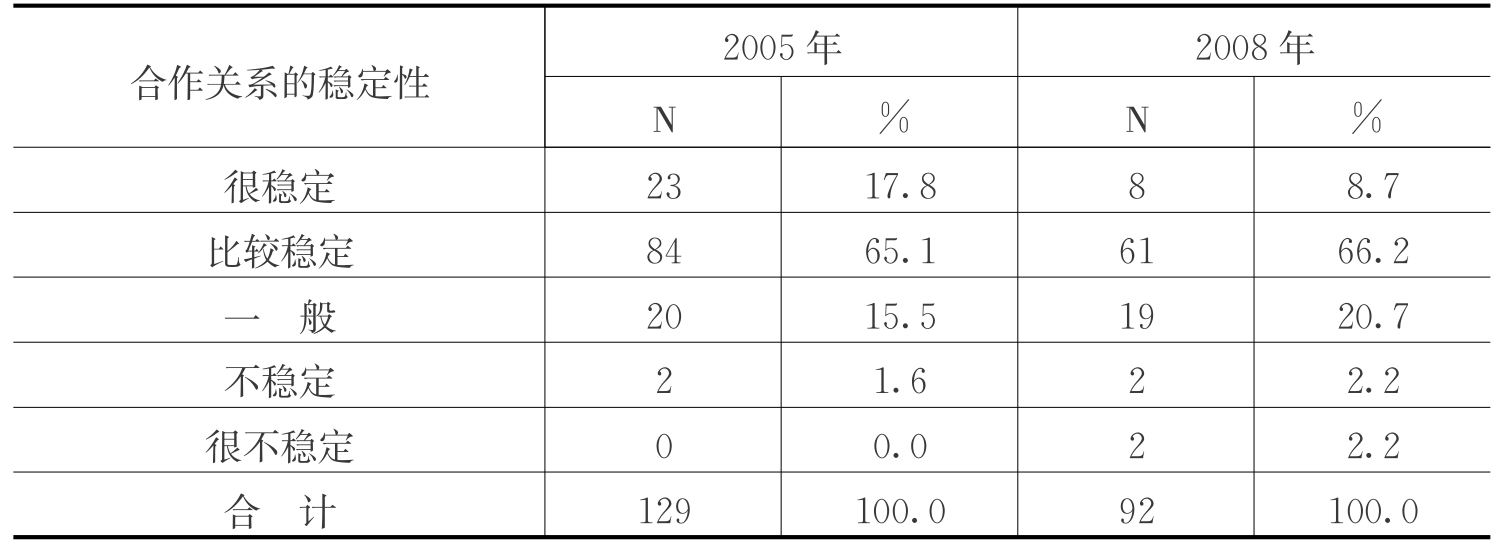

5.客户关系稳定性

表5-11 与采购商合作关系的稳定性

从表5-11可以看出,2005年,82.9%的被调查企业表示与采购商的合作关系很稳定或比较稳定,15. 5%的企业表示合作关系一般,只有1. 6%的企业表示其合作关系不稳定。2008年,74.9%的被调查企业表示与采购商的合作关系很稳定或比较稳定,20. 7%的企业表示合作关系一般,有4. 4%的企业表示其合作关系不稳定。从总体上看,供应商与采购商之间的合作关系较为稳定,但似乎客户关系的稳定性在下降。

6.采购商的压力

表5-12 采购商要求产品符合社会责任标准的订单比例

从表5-12可以看出,与2005年相比,采购商要求产品符合社会责任标准的订单比例在上升,说明本地供应商承受的来自采购商的企业社会责任压力越来越大。

7.采购商的支持

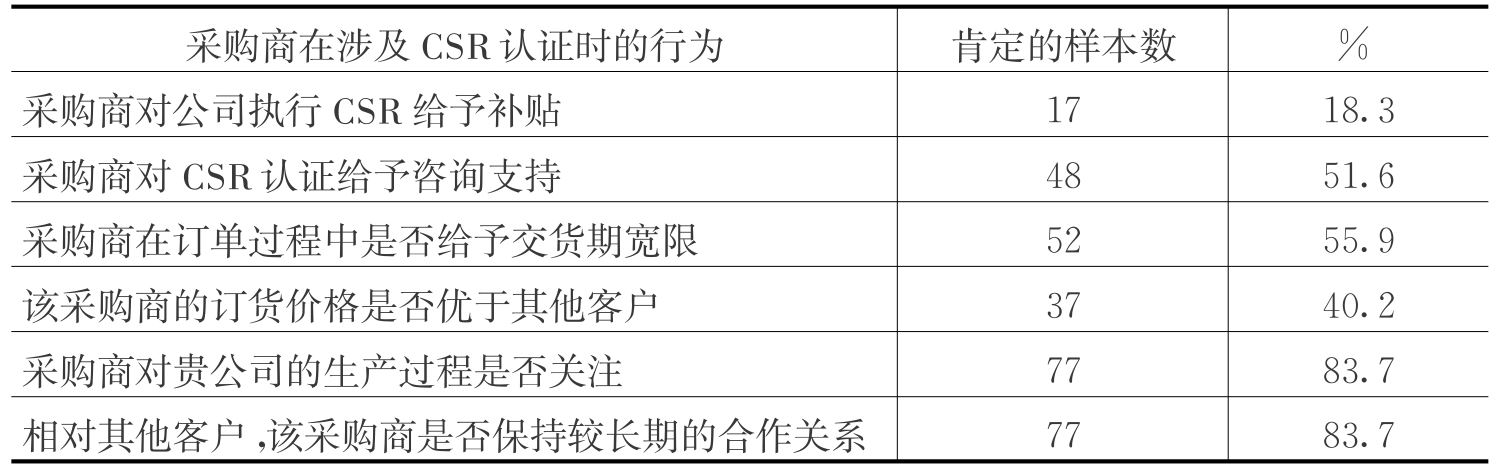

表5-13 采购商的支持(2008年)*

注:2005年调查未涉及该项数据。

从表5-13可以看出,18. 3%的企业认为采购商对公司执行CSR给予补贴,51.6%的企业认为采购商对CSR认证给予咨询支持,55. 9%的企业认为采购商在订单过程中给予交货期宽限,40. 2%的企业认为采购商的订货价格优于其他客户,83.7%的企业认为采购商对公司的生产过程予以关注,83.7%的企业认为该采购商与公司保持较长期合作关系。大部分有社会责任要求的采购商关注生产商的生产过程,能保持较长期的合作关系,并且给予咨询支持和交货期宽限,并给予一定的价格优惠和补贴。

从以上分析可以看出,中国纺织服装企业在全球产业网络处于较低的地位,主要占据着生产和加工环节,与客户的侃价能力较弱,话语权较低。从总体上来看,中国纺织服装企业在全球产业网络中的地位有所提升,客户关系相对较为稳定。本地供应商承担着来自发达国家的采购商的企业社会责任压力,同时能得到部分的支持。

(二)结构

1.企业经营产品

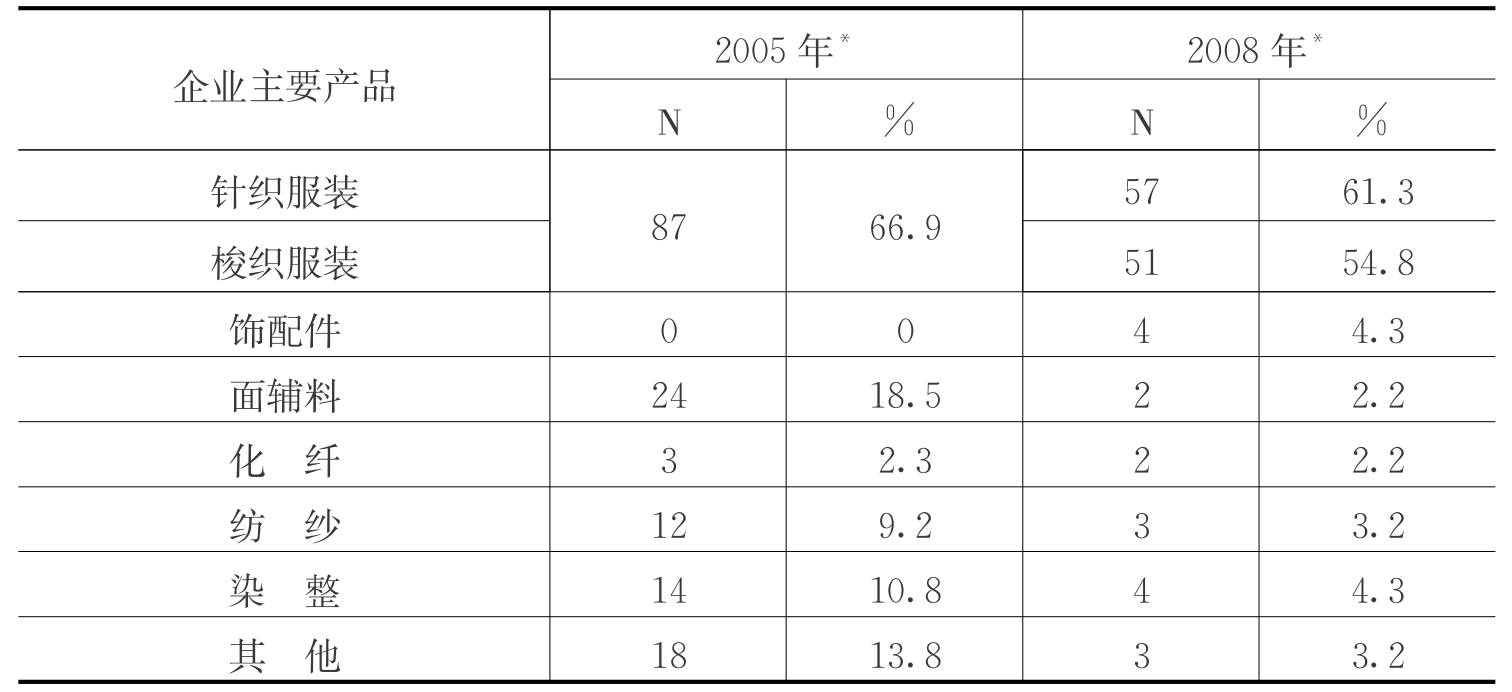

表5-14 被调查企业主要产品

注:*为多选题。

从表5-14可以看出,2005年,在被调查企业中,主要产品为服装的企业87家,占被调查企业总数的66. 9%。以化纤为主3家,占被调查企业总数的2.3%。纺纱企业12家,占被调查企业总数的9. 2%。面辅料企业24家,占被调查企业总数的18. 5%。染整企业14家,占被调查企业总数的10. 8%。其他类型的企业有18家,占被调查企业总数的13. 8%,如家纺、床上用品、制线、装饰布、皮衣等行业。2008年,被调查企业的主要产品以针织和梭织服装为主,分别占到了61.3%和54.8%。两次被调查企业均以服装企业为主。

2.企业成立时间

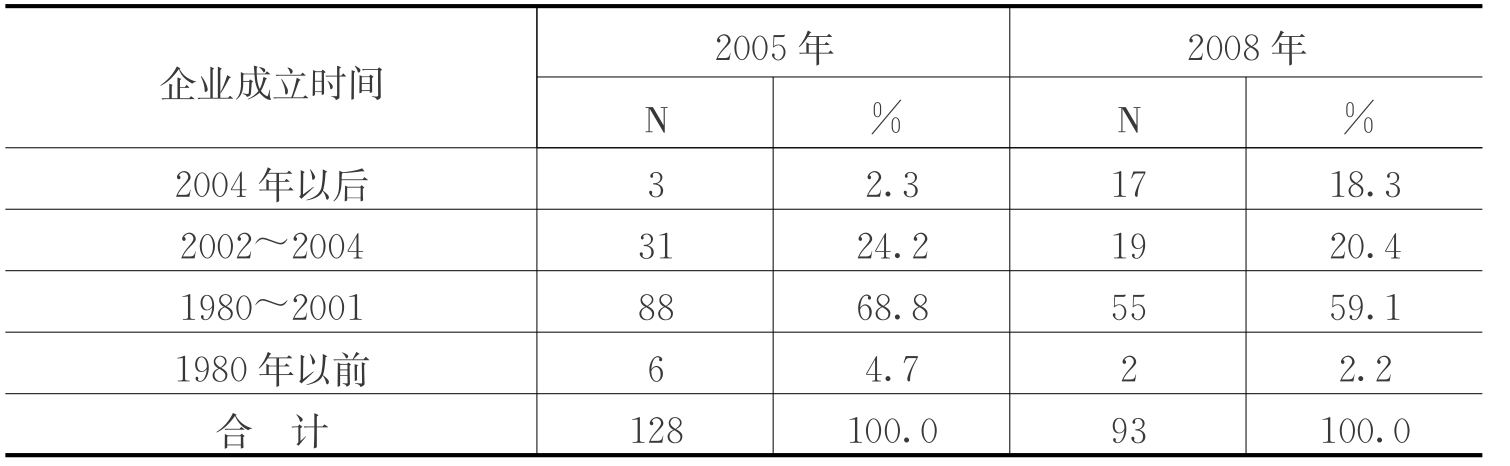

表5-15 被调查企业成立时间

从表5-15可以看出,绝大多数被调查企业在中国改革开放后成立,中国的入世(2001)和M FA的取消极大地促进了中国纺织服装业的发展。根据2008年调查显示,近40%的被调查企业在2002年后成立。

3.企业注册资本

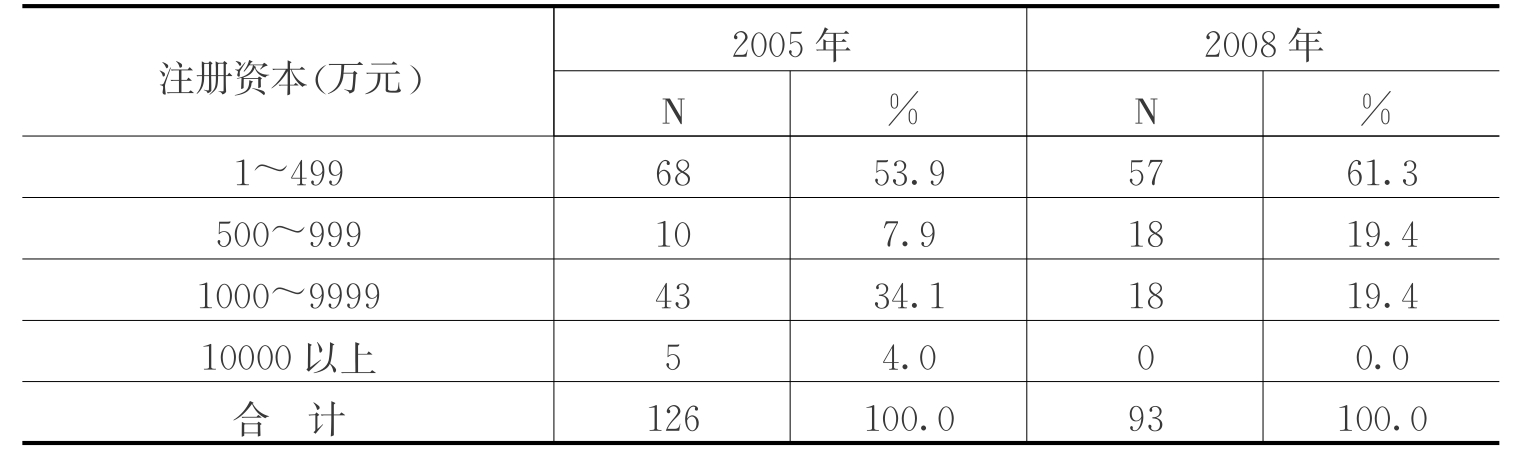

表5-16 被调查企业注册资本

从表5-16可以看出,宁波纺织服装企业的注册资本在500万元以下占了一半以上,说明被调查样本以中小企业为主,也反映了中国纺织服装企业的实际情况。

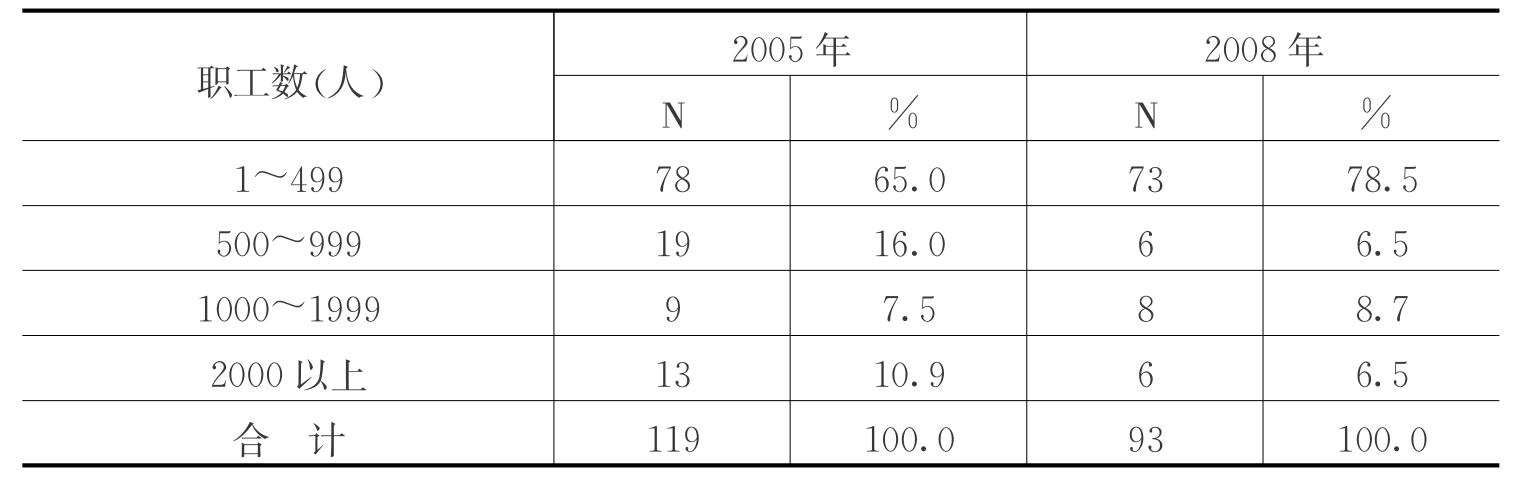

4.企业职工数

表5-17 被调查企业职工数

从表5-17可以看出,大多数被调查企业职工数在500人以下,与企业注册资金的规模相符。2008年被调查企业近80%的企业职工数在500人以下,2000人以上的企业不足10%。

5.企业性质

表5-18 被调查企业的性质

从表5-18可以看出,2005年,被调查企业主要为民营和三资企业,占总被调查企业的83. 9%,其中,三资企业占25.4%,民营企业占58.5%,选择“其他”类型的企业包括股份制、有限责任公司、上市公司下属企业等。2008年,被调查企业主要是民营企业,占了72. 0%,三资企业占14. 0%,样本中没有国有和上市公司。两次被调查企业的主体均为民营企业。

6.更新设备时间与进口设备比例

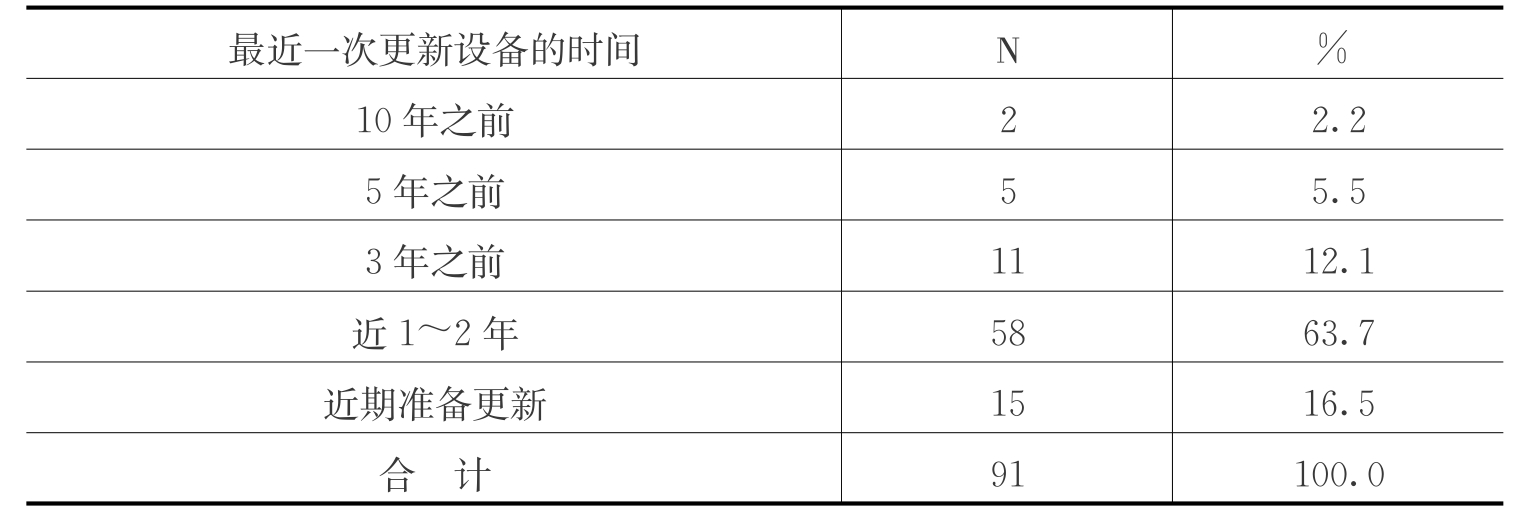

表5-19 最近一次更新设备的时间(2008年)*

注:2005年调查未涉及该项数据,下表同。

从表5-19可以看出,被调查企业最近一次更新设备在近1~2年的占了63.7%,近期准备更新的占了16.5%,3年之前的占了12. 1%。总体来说,被调查企业近期内都有设备更新。服装企业对先进技术和装备方面普遍重视,且对企业提高产能效率与品质作用明显,反映流程升级的特征,说明大多数企业还处于产业升级的低级阶段。

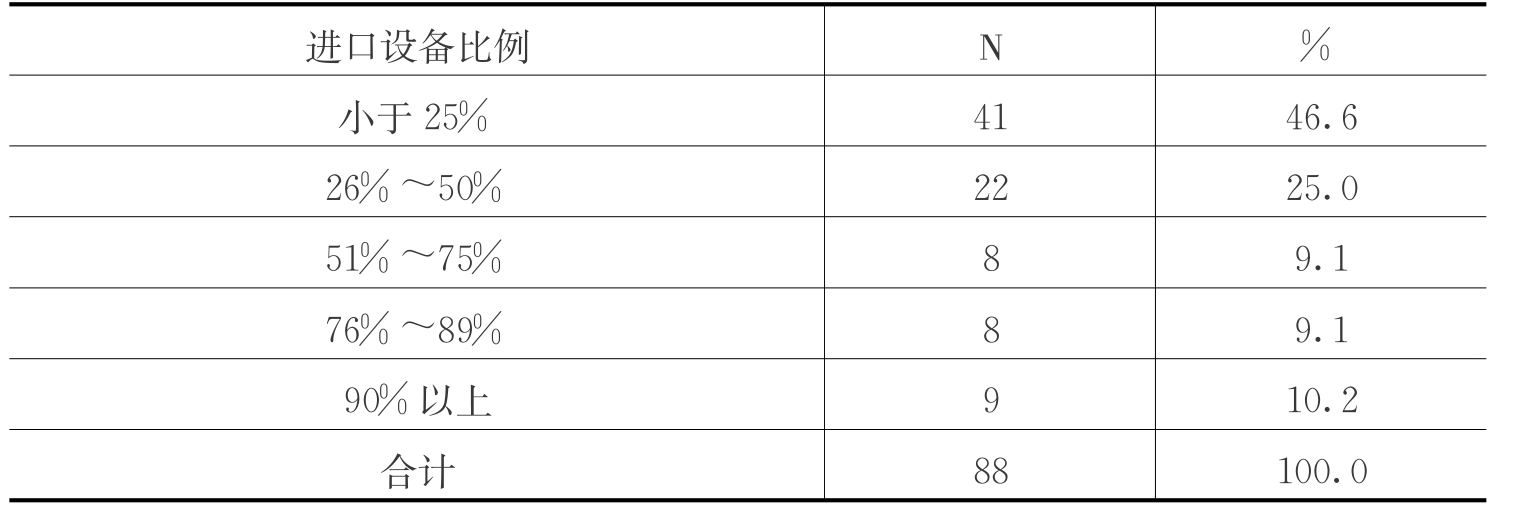

表5-20 生产设备中进口设备的比例(2008年)

从表5-20可以看出,被调查企业中进口设备比例小于25%的占46.6%,26%~50%的占25.0%,51%~75%和76%~89%的均占9.1%,90%以上的占10.2%。大部分企业已引进了先进的进口设备。国产先进缝制设备得到普遍应用。

7.管理体系认证

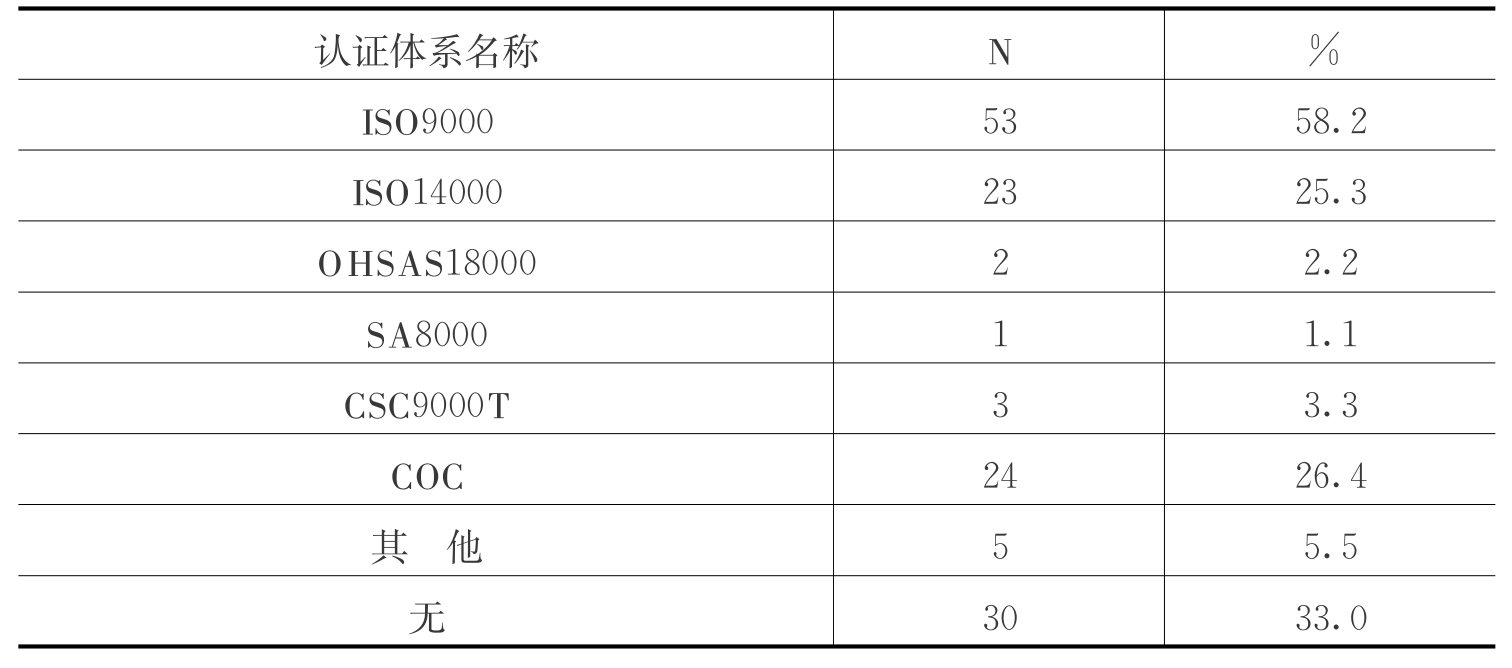

表5-21 公司通过的管理体系的认证(2008年)

从表5-21可以看出,58. 2%的被调查企业通过ISO9000认证,26.4%的被调查企业通过COC认证,25. 3%的企业通过ISO14000认证,2. 2%的被调查企业通过OHSAS18000认证,1. 1%的被调查企业通过SA8000认证,3. 3%的被调查企业通过CSC9000T认证,33. 0%的被调查企业没有通过任何体系认证。

从以上分析可以看出,中国纺织服装企业以中小民营企业为主,绝大多数在改革开放后成立,中国的入世(2001)和M FA的取消极大地促进了中国纺织服装业的发展。企业比较注重技术设备的更新和质量管理以及社会标准的认证。

(三)行为

1.研发方式与经营战略

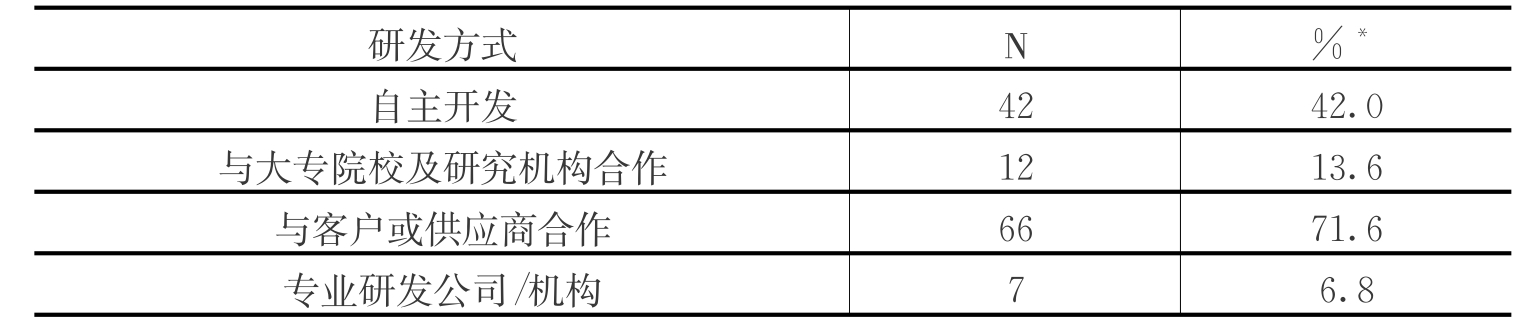

表5-22 研发方式(2008年)

注:*为多选题,下同。

从表5-22可以看出,被调查企业的研发方式中,自主开发的占了42. 0%,与大专院校及研究机构合作的占了13. 6%,与客户或供应商合作的占了71.6%,专业研发公司/机构的占了6. 8%。与客户或供应商合作研发为主要的研发方式,这也与被调查企业以加工为主的经营模式相一致。

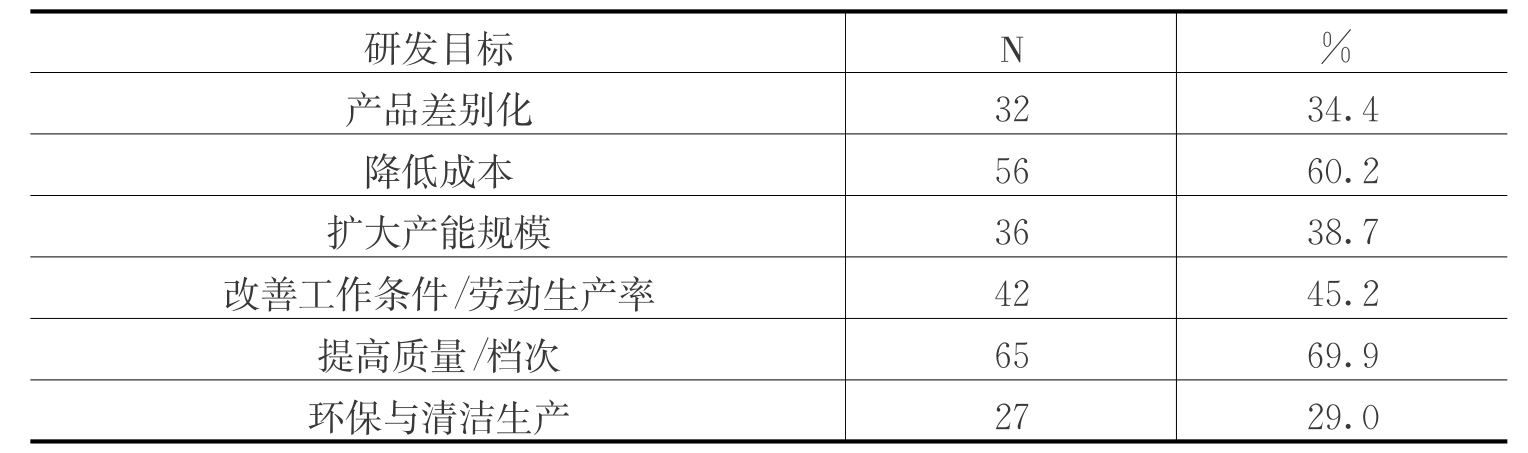

表5-23 研发目标(2008年)

从表5-23可以看出,被调查企业的研发目标中,提高质量档次的占了69. 9%,降低成本的占了60. 2%,改善工作条件的占了45. 2%,扩大产能规模的占了38. 7%,产品差别化的占了34. 4%,环保与清洁生产的占了29. 0%。研发目标主要集中于降低成本和提高质量/档次;也有相当多的企业致力于差异化、环保等方面的创新。

表5-24 未来的经营战略(2008年)

从表5-24可以看出,被调查企业未来的经营战略中,扩大生产规模获得规模效益的占了51.6%,寻找或开拓新的领域占了44. 1%,多元化经营的占了31.2%,专精于某一产品/服务的占了30.1%,纵向一体化的占了8. 6%。

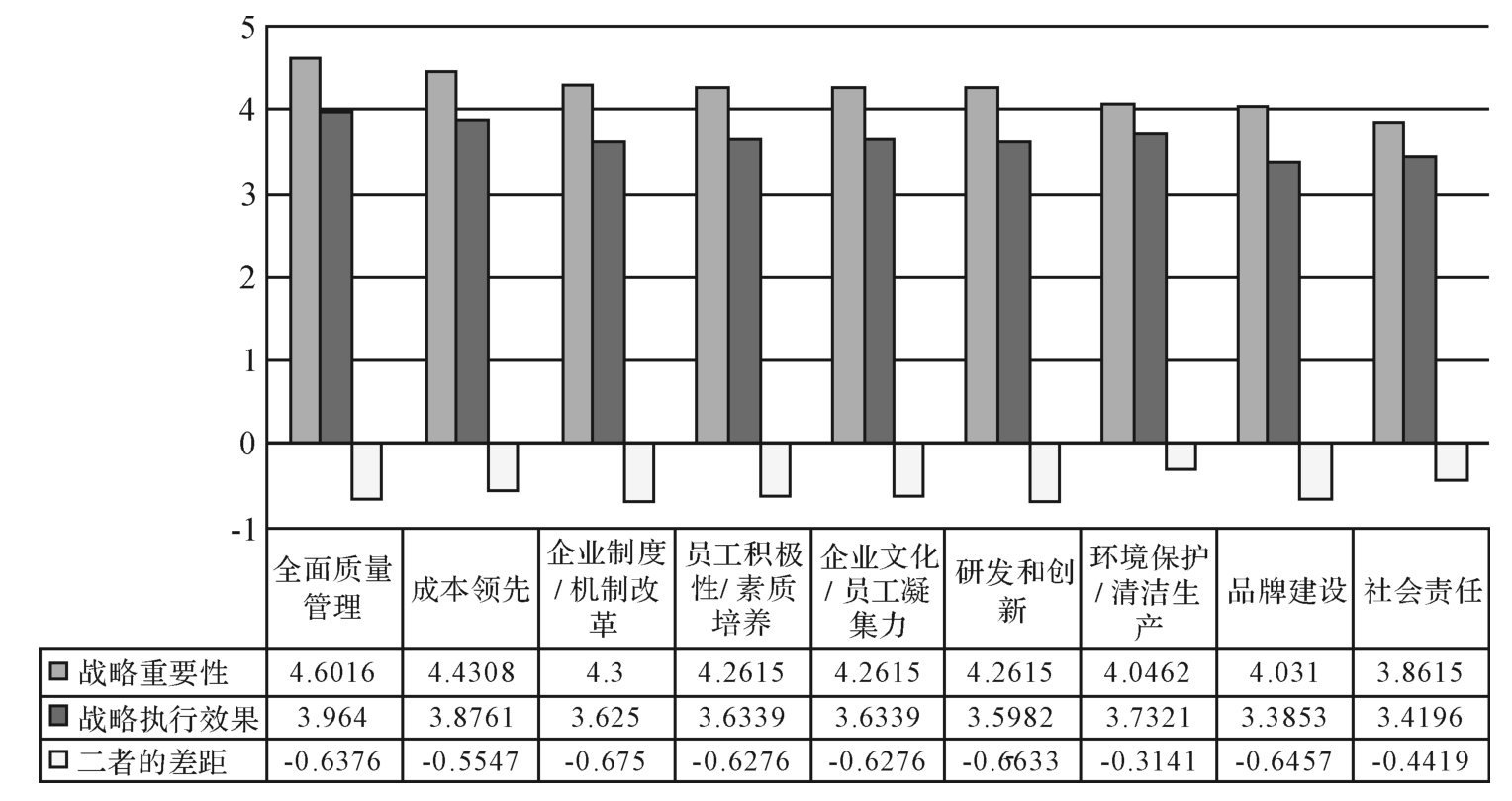

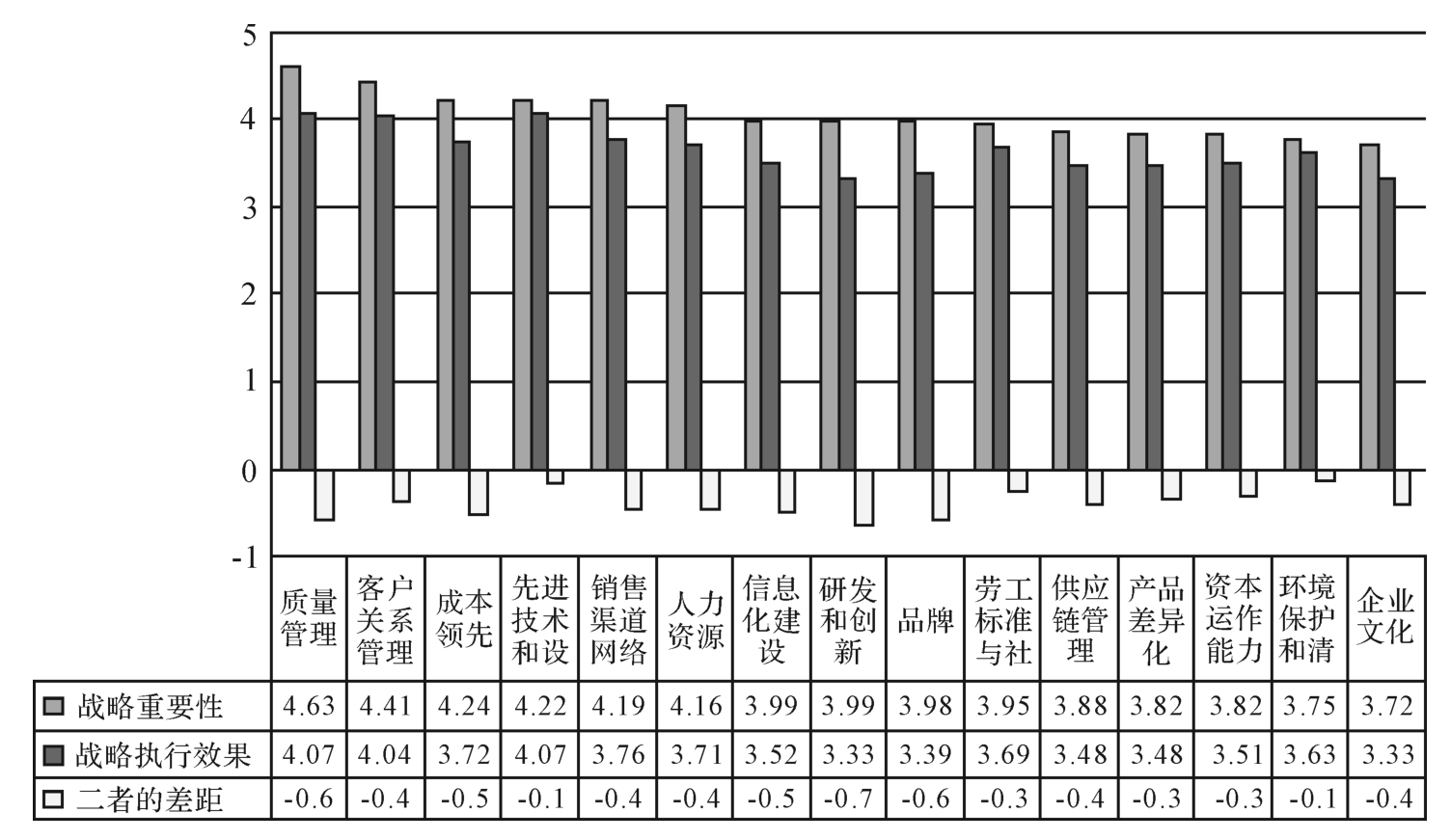

2.企业战略的重要性与实施效果

图5-11—图5-12分别表示了2005年和2008年被调查企业对企业战略重要性的认识及其执行效果。从战略的重要性看,2005年的统计结果表明,企业认为全面质量管理、成本领先和企业制度/机制改革的战略最为重要,企业社会责任战略、品牌建设、环境保护/清洁生产是最不重要的。2008年的统计结果表明,企业认为质量管理和客户关系管理的战略重要性最高,企业文化、环境保护和清洁生产是最不重要的。

从战略执行效果看,2005年执行效果最好的是“全面质量管理”和“成本领先”战略,“品牌建设”战略和“社会责任”的执行效果最差。而2008年执行效果最好的是质量管理和先进技术设备战略,企业文化和研发创新的执行效果最差。两次调查结果同样表明,大部分企业质量管理的实施效果最好,反映了中国服装纺织企业的制造能力。

图5-11 企业战略的重要性和执行效果对比(2005年)

图5-12 企业战略的重要性和执行效果对比(2008年)

从战略重要性与战略执行效果的差距上看,2005年“企业制度/机制改革”、“研发和创新”的战略重要性和战略执行效果之间的差距最大,“环境保护/清洁生产”、“社会责任”、“成本领先”的战略重要性和战略执行效果之间的差距最小;2008年,“研发和创新”的战略重要性和战略执行效果之间的差距最大,“环境保护/清洁生产”的战略重要性和战略执行效果之间的差距最小。两次调查结果基本上一致。

从以上分析可以看出,大多数的企业研发模式以与客户合作为主,企业战略也更注重质量管理和客户关系管理,这与中国纺织服装企业在全球产业网络中的地位是相对应的。品牌战略和企业社会责任战略的重要性有所提升,也说明了企业的发展和社会责任意识的增强。

(四)绩效

企业绩效从经济绩效和社会绩效两个方面来分析,经济绩效主要从企业利润角度考察,社会绩效主要从员工体面劳动角度考察。

1.企业利润增长情况和销售利润率

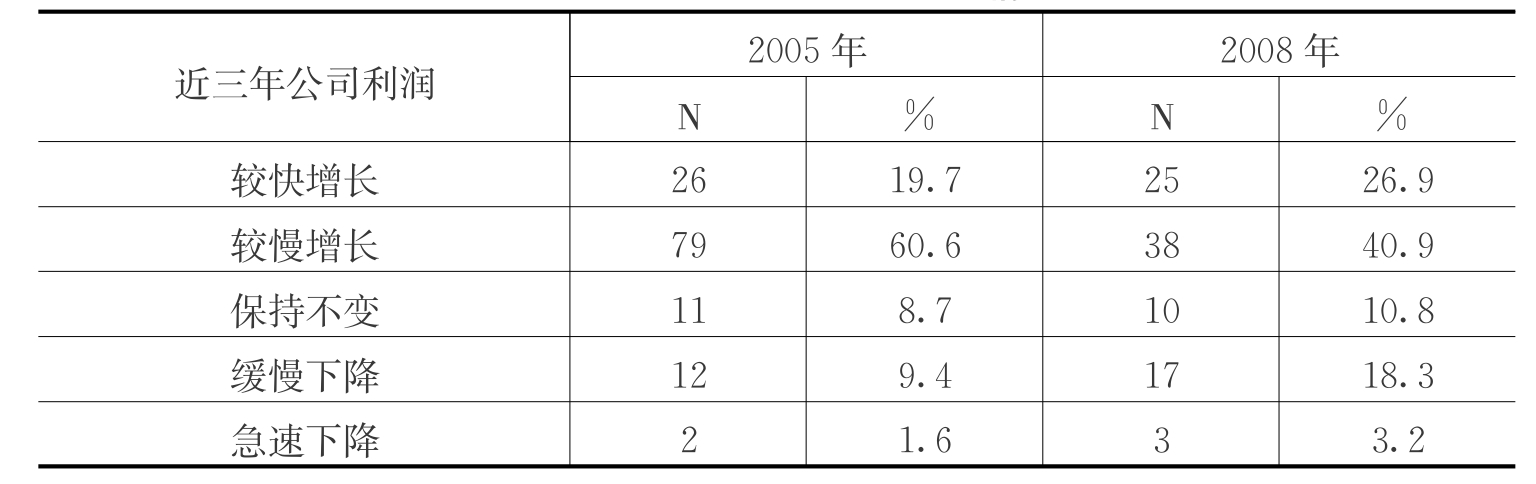

表5-25 被调查企业利润增长情况

从表5-25可以看出,2005年,19. 7%的被调查企业利润呈较快增长,60.6%的企业利润呈较慢增长,8.7%的企业利润保持不变,呈下降趋势的企业占11. 0%。2008年,26. 9%的被调查企业利润呈较快增长,40. 9%的企业利润呈较慢增长,10. 8%的企业利润保持不变,呈下降趋势的企业占21. 5%。可以看出,2008年被调查企业利润下降的比例要大于2005年。这可能是全球金融危机的潜在影响。

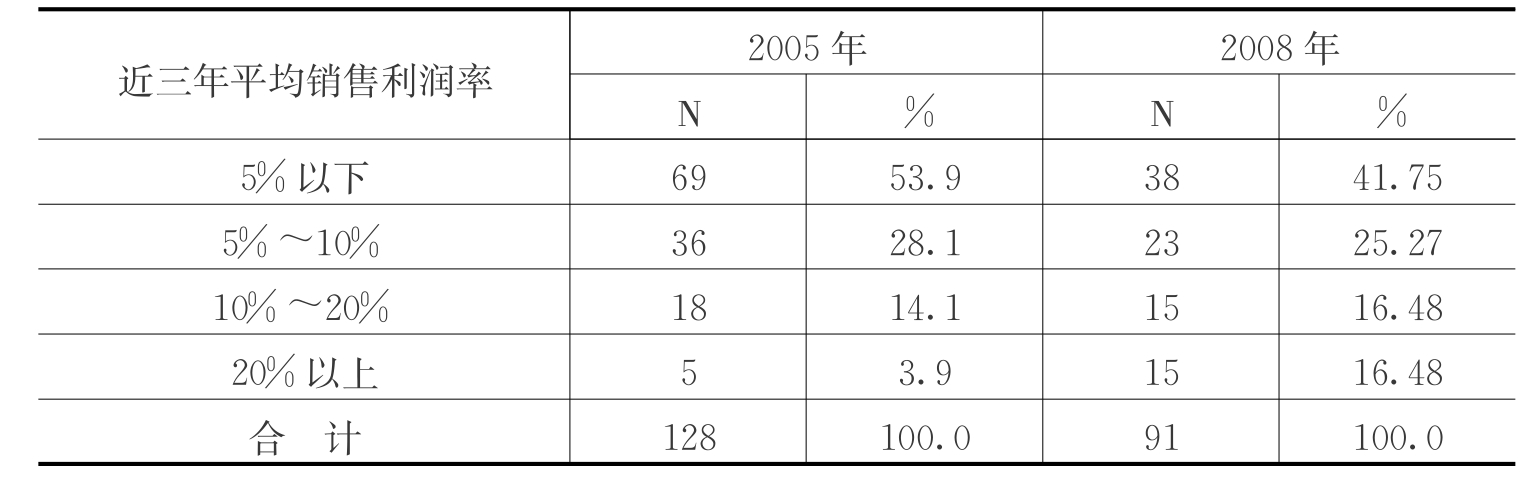

表5-26 被调查企业的销售利润率

从表5-26可以看出,2005年近半数的企业利润率较低,在5%以下,2008年被调查企业的利润率要高于2005年被调查企业的利润率,可以表明中国纺织服装企业经济绩效的增长。

2.员工福利

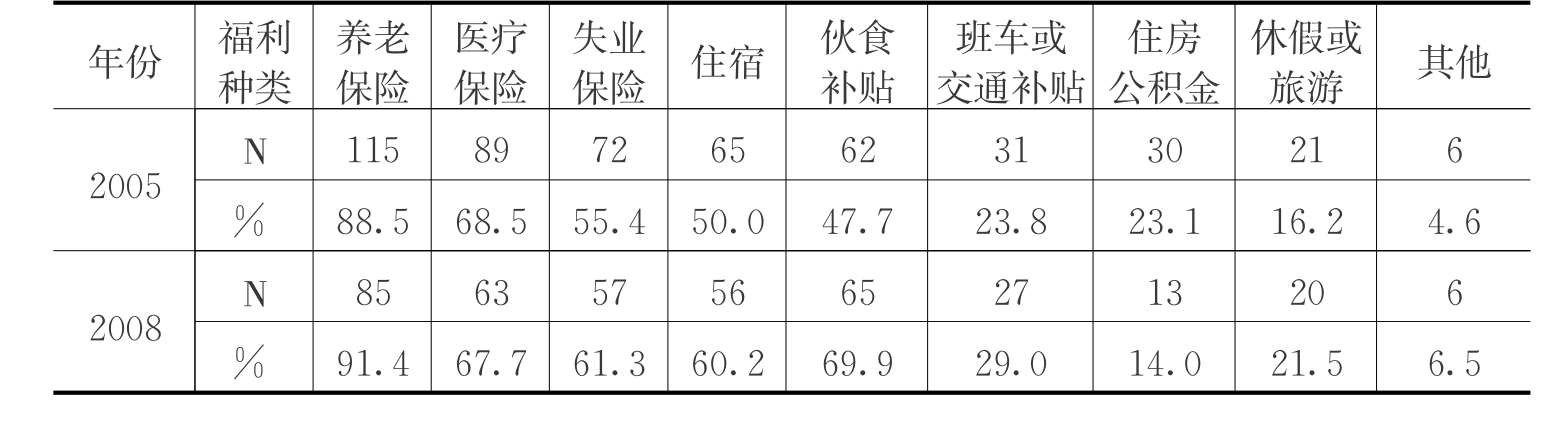

表5-27 被调查企业提供的员工福利

从表5-27可以看出,绝大多数企业为员工缴纳了养老保险,2/3企业缴纳医疗保险,超过一半的企业缴纳了失业保险并提供住宿。从总体上看,员工的各类福利有改善的迹象。与2005年相比,2008年除了医疗保险和住房公积金比重有所下降以外,其余各项福利的比重均有提高。

3.工资水平和增长幅度

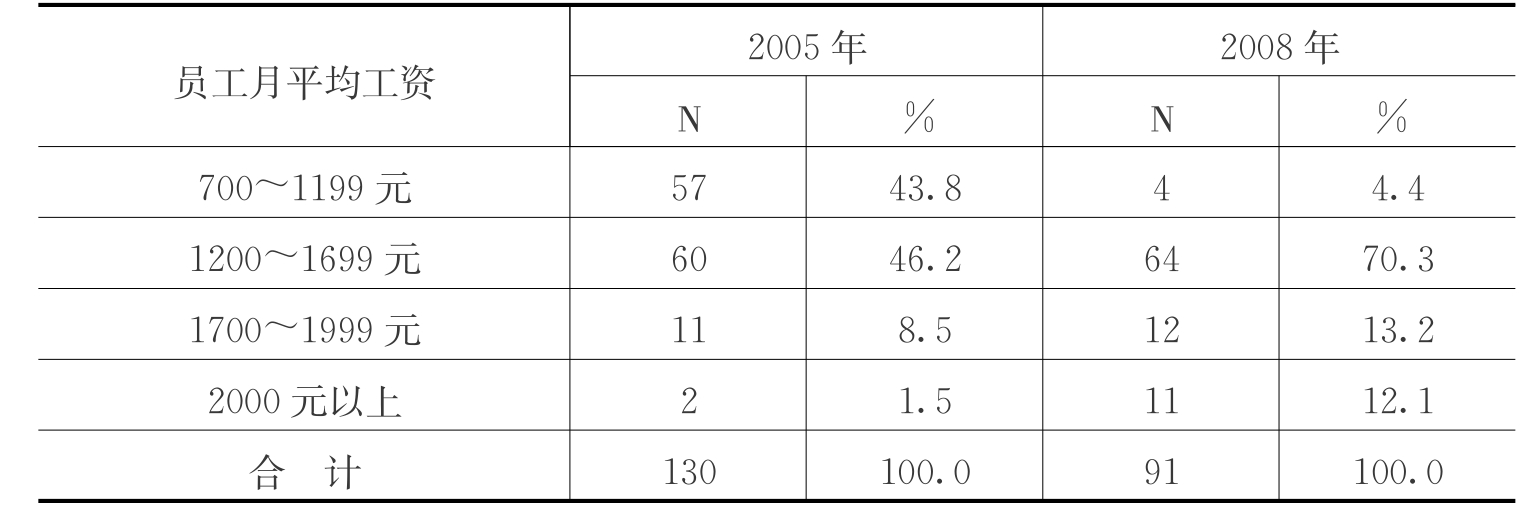

表5-28 被调查企业员工平均工资

从表5-28可以看出,2005年被调查企业员工工资水平的分布主要集中在700~1199元(占43. 8%)和1200~1699元(占46.2%)之间。薪资水平超过1700元/月的企业占10. 0%。2008年,被调查企业员工工资水平的分布主要集中在1200~1699元(占70.3%),薪资水平超过1700元/月的企业占25. 3%,比2005年有提高。

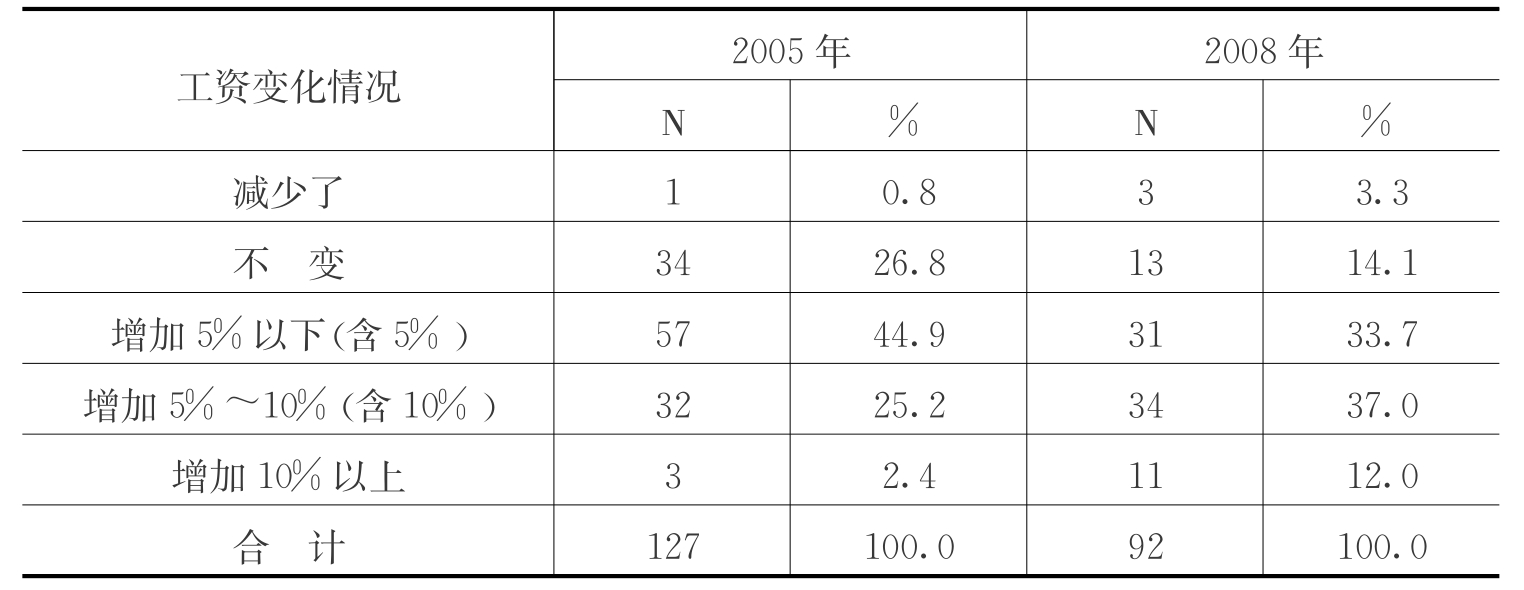

表5-29 被调查企业员工工资的变化

从表5-29可以看出,2005年,工资减少的企业只占0. 8%,工资不变的企业占26. 8%,增加了5%以下的企业占44.9%,增加了5%~10%的企业占25.2%。可以看出,72.4%的企业员工工资都有一定程度的增长。2008年,工资减少的企业占3. 3%,工资不变的企业占14. 1%,工资增加了5%以下的企业占33. 7%,增加5%~10%的企业占37%,增加10%以上的企业占12. 0%。相比而言,2008年的工资增长幅度较大。

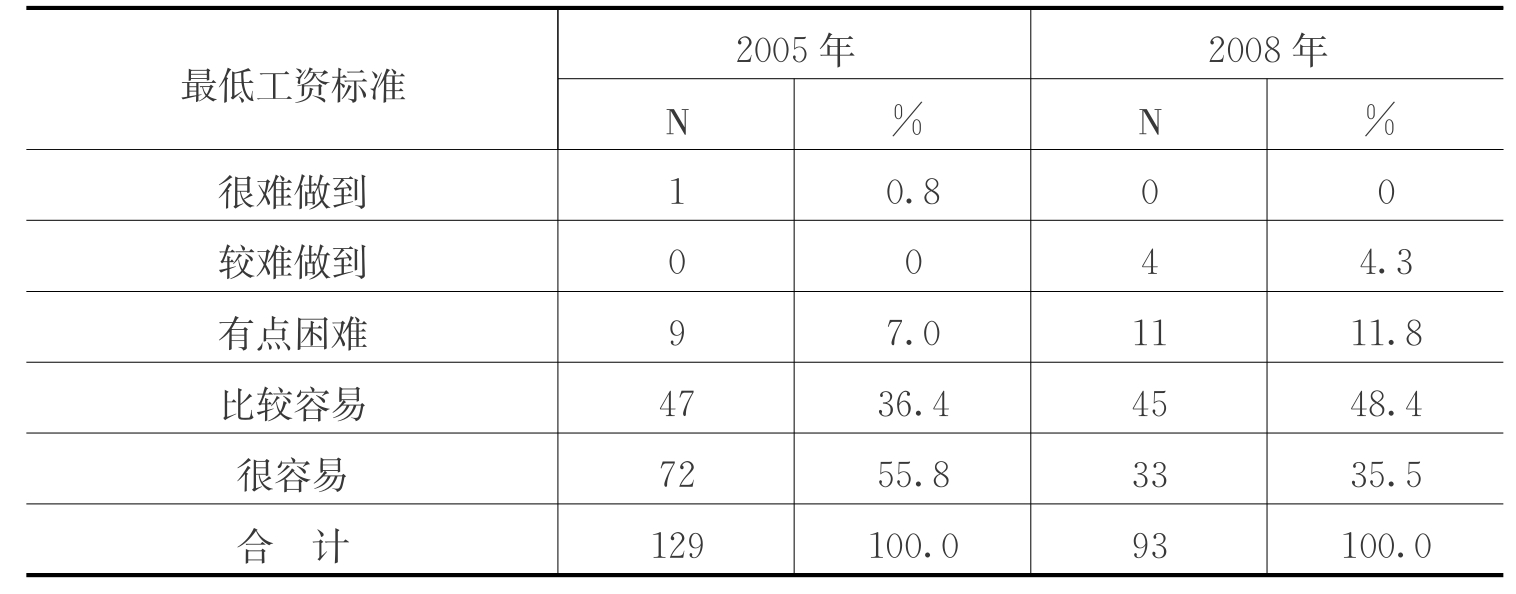

表5-30 被调查企业最低工资标准实施的难易程度

从表5-30可以看出,2005年,92. 2%的被调查企业表示实施最低工资标准比较容易或很容易,有7. 8%的被调查企业认为实施该标准有困难,其中有9家企业表示有点困难,只有1家企业表示很难做到,说明大多数企业还是能较好地实施最低工资标准。2008年,83. 9%的被调查企业表示实施最低工资标准比较容易或很容易,有16.1%的被调查企业认为实施该标准有困难。相比而言,2008年,最低工资标准的实施情况略有下降。

4.工作环境

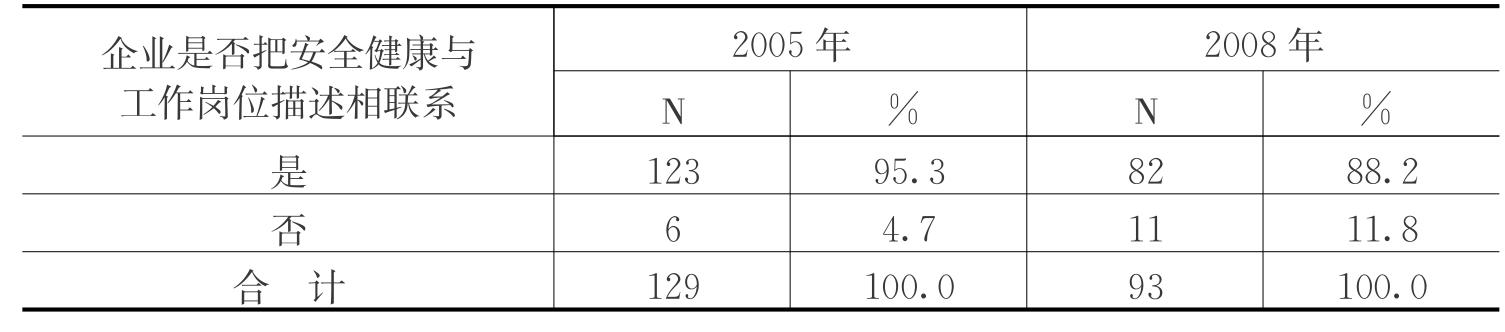

表5-31 被调查企业工作岗位的安全与健康

从表5-31可以看出,2005年,绝大多数被调查企业都表示能把安全健康与工作岗位描述相联系,只有6家企业(4. 7%)表示无法做到。2008年,能把安全健康与工作岗位描述相联系的企业占了88. 2%,比2005年略有降低。

5.童工

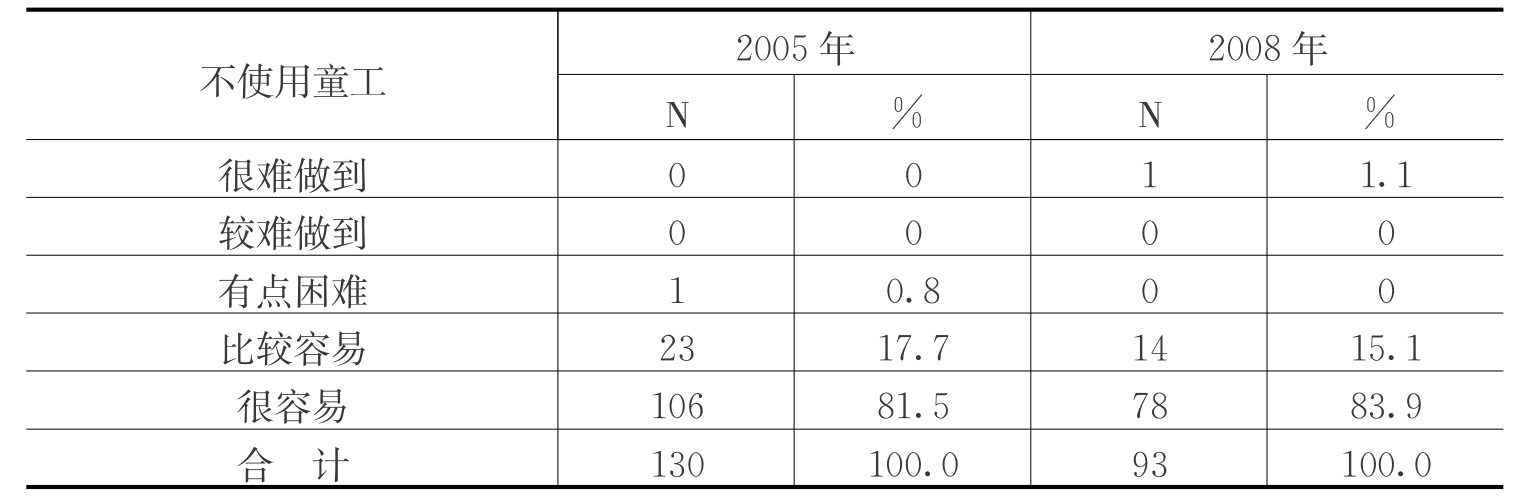

表5-32 被调查企业使用童工情况

从表5-32可以看出,2005年,99.2%的被调查企业认为对于不使用童工比较容易和很容易,只有1家企业表示不使用童工有点困难,说明在不使用童工上被调查企业都有明确一致的态度。2008年99. 0%的企业认为比较容易和很容易,同样也只有一家企业表示很难做到。总体来说,不使用童工都比较容易。

6.劳动时间

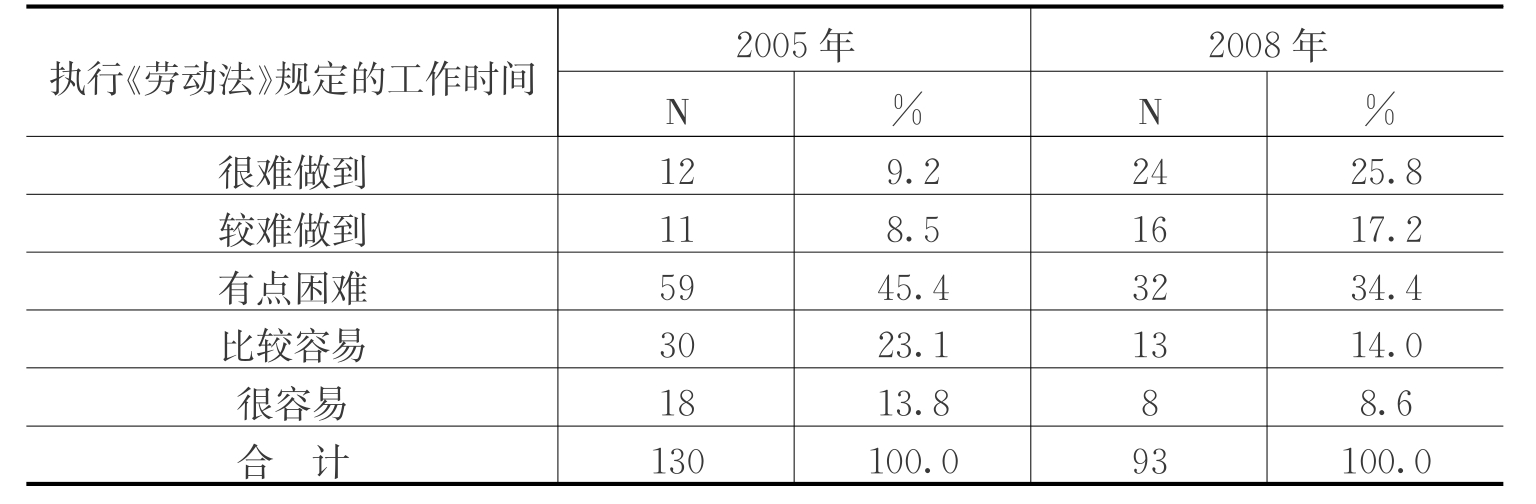

表5-33 被调查企业执行《劳动法》规定的工作时间的难易

从表5-33可以看出,2005年在执行《劳动法》规定的工作时间方面,有82家企业表示有困难,占总被调查企业的63. 1%,其中分别有11和12家企业表示较难做到和很难做到,有30家企业认为比较容易执行,另有18家企业表示很容易实施,各企业在工作时间标准的执行上差距较大。2008年,在执行《劳动法》规定的工作时间方面,有77. 4%的企业表示有困难,有22.6%的企业表示很容易和比较容易。总体来说,2008年在执行《劳动法》规定的工作时间上有所下降。

7.员工培训和发展

表5-34 被调查企业员工的发展和培训计划

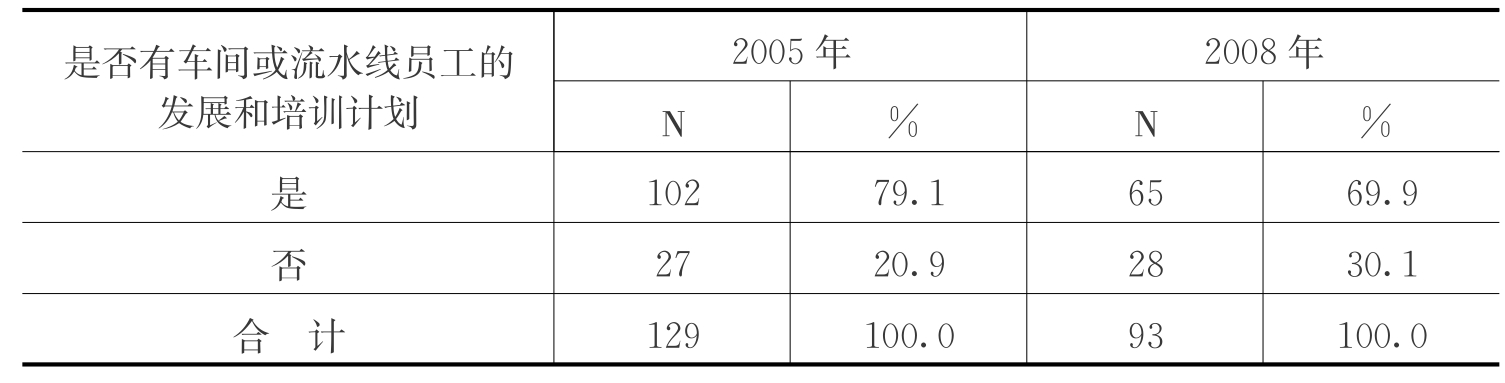

从表5-34可以看出,2005年,被调查企业中102家企业(79.1%)有车间或流水线员工的发展和培训计划,27家企业(20. 9%)没有相关发展或培训计划,说明大部分企业比较重视员工发展。2008年,被调查企业中有车间或流水线员工的发展和培训计划的占了69.9%,和2005年相比有所下降。

8.员工维权

表5-35 被调查企业员工的匿名投诉权

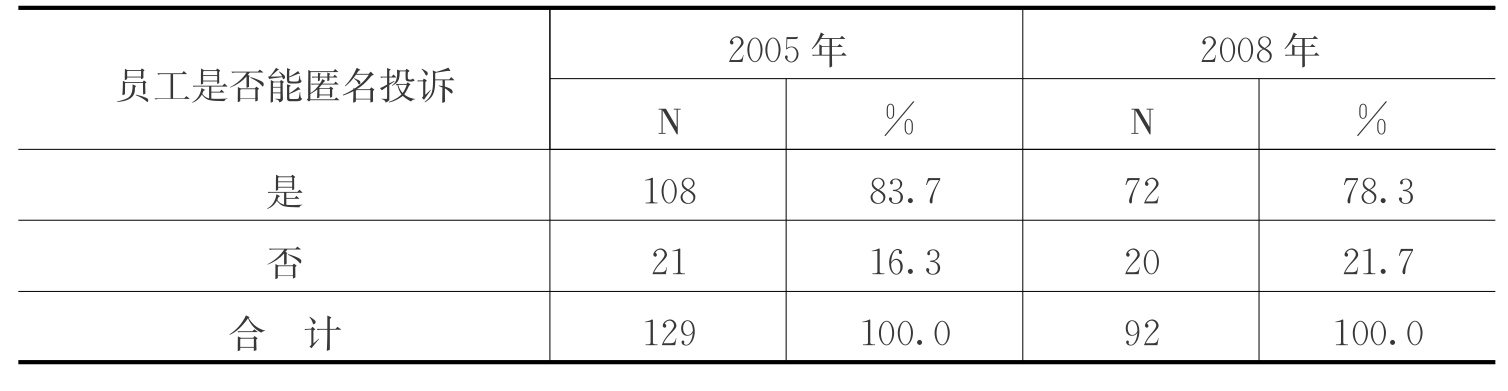

从表5-35可以看出,2005年,83. 7%的被调查企业表示员工能够匿名投诉。2008年,78. 3%的被调查企业表示员工能够匿名投诉,比2005年的比例有所降低。

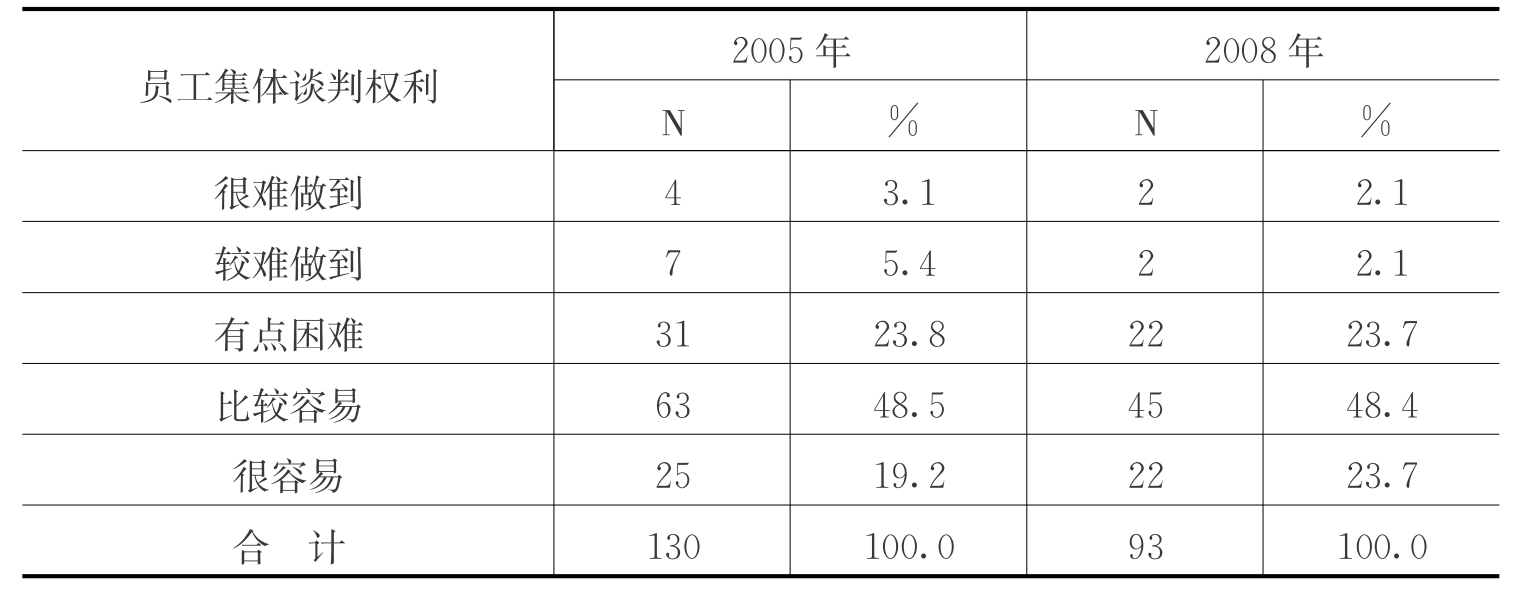

从表5-36可以看出,2005年,67. 7%的被调查企业认为比较容易或者很容易实施员工集体谈判权利,但也有32. 3%的企业表示有困难,其中31家企业表示有点困难,说明企业在员工集体谈判权利实施上存在较大差异。2008年,72.1%的被调查企业认为比较容易或者很容易实施员工集体谈判权利,有27.9%的企业表示有困难。相比而言,2008年员工集体谈判权利的实施情况有所改善。

表5-36 被调查企业员工的集体谈判权

9.性别歧视

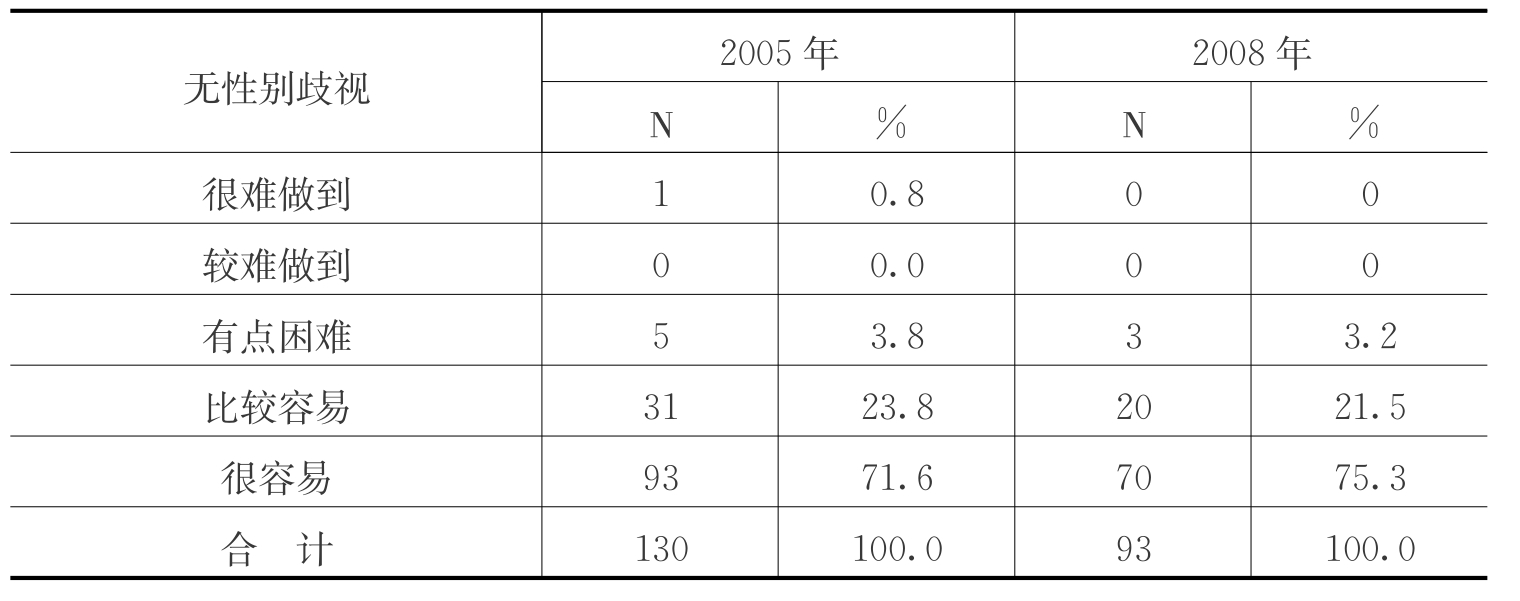

表5-37 被调查企业性别歧视情况

从表5-37可以看出,2005年,95.4%的被调查企业表示比较容易或者很容易做到无性别歧视,4. 6%的企业表示有困难,只有1家企业表示很难做到,说明被调查企业基本能做到公平地对待每一个员工。2008年,96. 8%的被调查企业表示比较容易或者很容易做到无性别歧视,3. 2%的企业表示有困难,比2005年的情况稍好。

从以上的分析可以看出,尽管企业的利润增长率有所下降,但企业的利润率在提升,说明企业取得了较好的经济绩效。但从社会绩效方面看,员工的体面劳动并没有得到明显的提升,甚至很多方面出现了下降的趋势,说明中国纺织服装业“悲惨化”增长的现象没有得到有效抑制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。