第一节 海洋货物运输保险的风险与损失

进出口货物在海运中常常会遇到各种风险而导致损失或灭失,但保险公司并非对任何风险都给予承保,也不是对什么损失都给予赔偿。要深入了解和掌握海运保险知识,必须首先熟悉海运保险的风险与损失。

一、风险

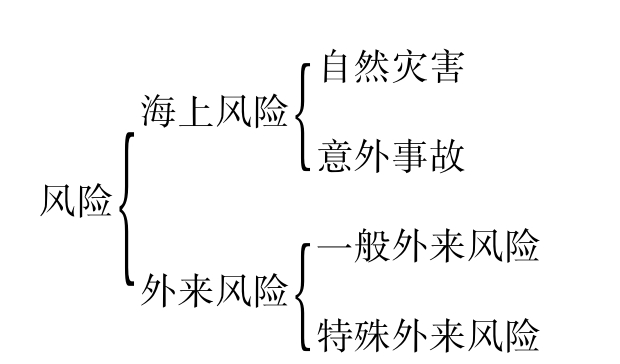

海上货物运输保险中的风险可按图4-1进行分类:

图4-1 海上货物运输保险中的风险的分类

(一)海上风险(Perils of the Sea)

海上风险是指海上发生的自然灾害和意外事故,但并不包括海上的一切危险。

(1)自然灾害(Natural Calamities)。是指由于自然界力量造成的灾害,但在海运保险业中,它并不是泛指一切由于自然力量造成的灾害,而是仅指恶劣气候、雷电、地震、海啸或火山爆发等人力不可抗拒的自然力量造成的灾害。

(2)意外事故(Fortuitous Accidents)。是指由于偶然的、非意料的原因所造成的事故。但意外事故并不是泛指海上所有的意外事故,而仅指运输工具搁浅、触礁、沉没、船舶与流冰或其他物体碰撞以及失踪、失火、爆炸等。

议一议

该如何理解“海上风险并不包括一切在海上发生的风险,又不局限于航海中所产生的风险”这句话。

(二)外来风险(Extraneous Risks)

外来风险是指由于自然灾害和意外事故以外的其他外来原因造成的风险,但不包括货物的自然损耗和本质缺陷。

依风险的性质可分为一般外来风险和特殊外来风险两类:

(1)一般外来风险是指由于一般外来原因所造成的风险,主要包括:偷窃、渗漏、短量、碰损、钩损、生锈、雨淋、受热受潮等;

(2)特殊外来风险是指由于社会政治原因所造成的风险,主要包括:战争、罢工、拒收以及交货不到等。

二、损失

有风险就会有损失,不但有货物本身的损失,而且也有遭遇风险施救货物而支出的费用损失。损失分为两大类:即海上损失和其他损失。

(一)海上损失

海上损失是指被保险货物在运输途中,因遭遇海上风险所造成的各种损失。按照各国海运保险业务习惯,海上损失包括与海运连接的陆上运输和内河运输过程中所遇到的自然灾害和意外事故所致的损坏或灭失。

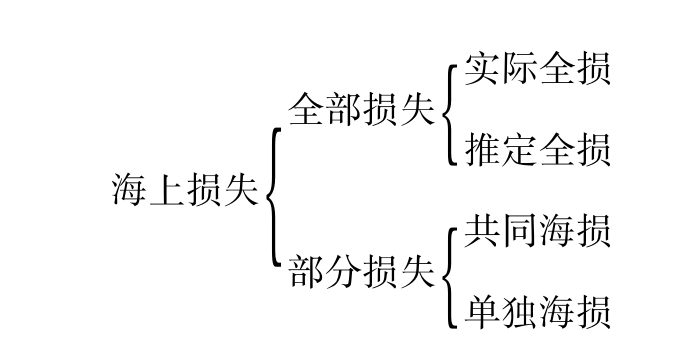

海洋运输货物保险业务中,海上损失可按损失的程度进行分类,如图4-2所示。

图4-2 海上损失的分类

1.全部损失(Total Loss)

全部损失简称全损。全损有实际全损和推定全损之分。

(1)实际全损(Actual Total Loss)。实际全损是指货物完全灭失或变质而失去原有用途,即货物完全损失已经发生或者不可避免。主要有以下四种情况:

①被保险货物完全灭失。如:整船货物沉入海底。

②被保险货物完全遭受严重损害已丧失原有用途,已不具有任何使用价值。如:水泥遭水泡后结成硬块,茶叶串味后不能饮用。

③被保险货物丧失已无法挽回。如:船、货被海盗劫去或被敌对国扣押,虽然船、货并未遭到损失,但被保险人已失去这些财产。

④船舶失踪,达到一定时期,仍无音讯。

想一想

被保险货物用驳船运离海轮的途中,其中一艘驳船遇险沉没,此驳船上货物的损失属于全损吗?

(2)推定全损(Constructive Total Loss)。推定全损是指被保险货物虽未完全灭失,但对被保险人而言已没有什么用途或价值。凡有下列情况之一者即为推定全损:

①被保险货物遭受严重损害,完全灭失已不可避免;

②被保险货物受损害后,修理费用估计要超过货物修复后的价值;

③被保险货物遭受严重损害之后,继续运抵目的地的运费已超过残存货物的价值;

④被保险货物遭受责任范围内的事故,使被保险人失去被保险货物所有权,而收回这一所有权,其所需费用将超过收回被保险货物的价值。

被保险货物发生推定全损时,被保险人可以要求保险人按照部分损失赔偿,也可以要求按全部损失赔偿。如果要求按全部损失赔偿,被保险人必须向保险人发出委付。委付是指被保险人将保险货物的一切权利转让给保险人,并要求保险人按全损给予赔偿的行为。委付必须经过保险人同意方为有效,委付一经保险人接受,不得撤回。

比一比

实际全损与推定全损的区别

实际全损和推定全损虽然都名为全损,但两者有区别:实际全损时,被保险货物确实已经或不可避免地完全丧失,被保险人自然可以向保险人要求全部赔偿,而不需要办理委付手续;推定全损,则是被保险货物受损后并未完全丧失,是可以修复或者可以收回的,只是所支出的费用将超过被保险货物的保险价值或者收回的希望很小,因此,被保险人可以向保险人办理委付,要求保险人按全损赔偿,也可以不办理委付,由保险人按部分损失进行赔偿。

2.部分损失(Partial Loss)

部分损失是指被保险货物没有达到全部损失的程度。部分损失又分为共同海损与单独海损两种。

(1)共同海损(General Average,G.A)。是指载货船舶在海运途中遇到危难,船长为了维护船舶和所有货物的共同安全或使航程得以继续完成,而采取的有意并且合理的行为所产生的某些特殊牺牲或支出的特殊费用。共同海损的成立,主要具备下列条件:

①船方在采取紧急措施时,必须确有危及船、货共同安全的危险存在,不能主观臆测可能有危险发生。

②船方所采取的措施必须是有意的、合理的,是为了船货的共同安全。有意的,是指共同海损的发生必须是人为的、有意行为的结果,而不是一种意外的损失。合理的,是指在采用共同海损行为时,须符合当时实际情况的需要,把损失减到最低限度。

议一议

看下列哪种情况造成的损失属于共同海损?

A

船舱着火,船长和船员忙着救火,致使部分货物受潮造成损失。

B

机舱外烟雾弥漫,船长误认为船舱着火,号召大家救火,致使部分货物受潮造成损失。

③所做出的牺牲具有特殊性,支出的费用是额外的,都是在非常情形下产生的。非常情形,是指这种牺牲或费用不是通常业务中必然会遇到或支出的,是在正常营运之外产生的牺牲以及支出的费用。

④构成共同海损的牺牲和费用支出,最终还必须是有效的,也就是说,经过采取某种措施后,船舶和货物的全部或一部分安全抵达航程的终点或目的港,避免了船货同归于尽。

想一想

指出下列损失是共同海损的依据

A

船因故搁浅,船长为脱浅,将部分货物抛入海中,以卸载。此部分货物的损失→G.A

B

船在航行中推进器失灵,以致船舶失控,船长向附近港口呼救,要求派拖轮。拖轮费用→G.A

C

船搁浅,船壳钢板出现裂缝,需要修船,为修船必须将货卸至岸上,在卸货过程中部分货物遭到损坏。此损失→G.A

共同海损的牺牲和费用要由船、货、运费三方共同承担责任,即在最后获救价值的基础上按比例分摊,这种分摊叫做共同海损分摊。

凡是在保险承保范围内的风险引起的共同海损的牺牲费用,保险人按共同海损分摊方法,就各方承担的损失额赔偿给被保险人,同时被保险人在共同海损中的权利由保险人“代位” ,但代位的金额不得超过保险人原来赔出的金额。

议一议

共同海损为何要由船、货、运费三方共同承担?

资料卡

什么是代位追偿权?

代位追偿权是指当保险标的物发生了由第三者责任造成的保险责任范围内的损失,保险人按照合同的规定向被保险人履行了损失赔偿的责任后,有权获得被保险人在该项损失中向第三者责任方索赔的权利。

资料卡

共同海损理算规则

1860年,由英国社会科学促进会发起,并联合欧洲各海运国家的航运、保险和理算等各界人士,在英国的格拉斯哥城举行会议。会议综合了各国关于共同海损的立法和习惯中的相同之处,通过了一个包括11条内容的《格拉斯哥决议》。后来,又于1864年和1877年,先后对原决议进行修改和补充,又增加了一项内容,正式定名《1877年约克—安特卫普规则》,此规则在国际海运保险业普遍使用。

我国已在1975年由中国国际贸易促进委员会海事理算处制定了共同海损索赔、理赔的《北京理算规则》,本规则以《约克—安特卫普规则》为蓝本。

(2)单独海损(Particular Average)。单独海损是指除共同海损以外的,由海上风险直接导致的船舶或货物的部分损失。这种损失只属于特定利益方,而不属于所有其他的货主或船方,由受损方单独承担。例如:在整船运输中,有面粉、机器设备、钢材三种货物,途中遇到暴风雨,海水进入船舱,海水浸泡了部分面粉,使其变质。面粉的损失只是使面粉一家货主的利益遭受影响,跟同船所装的其他货物的货主和船东利益无关,因而属于单独海损。

比一比

单独海损与共同海损的区别

1.损失的构成不同。单独海损一般是指货物本身的损失,不包括费用损失,而共同海损既包括货物损失,又包括因采取共同海损行为而引起的费用损失。

2.造成海损的原因不同。单独海损是海上风险直接导致的货物损失,而共同海损是为了解除或减轻船、货、运费三方共同危险而人为造成的损失。

3.损失的承担者不同。单独海损由受损方自行承担损失,而共同海损则由船、货、运费三方按获救财产价值大小的比例分摊。

(二)其他损失

其他损失是指外来风险造成的被保险货物的损失。一般外来风险所造成的损失就称一般外来风险损失,特殊外来风险所造成的损失就称特殊外来风险损失。前者如偷窃、雨淋、短量等风险所造成的被保险货物的损失,后者如战争、罢工等风险所造成的被保险货物的损失。

三、费用

保险公司除对货物损失进行经济赔偿外,还要支付由于损失而产生的费用。主要包括施救费用和救助费用两种。

(一)施救费用(Sue and Labour Expenses)

是指在遭遇保险责任范围内的灾害事故时,被保险人或他的代理人、雇佣人员和保险单受让人等为抢救被保险货物(指船舶或货物) ,以防止其损失扩大而采取措施所支出的费用。保险人对这种施救费用负责赔偿。

(二)救助费用(Salvage Charges)

是指被保险货物遭遇保险责任范围内的灾害事故时,由保险人和被保险人以外的第三者采取救助行为而向其支付的报酬费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。