5.5.1 描述性统计

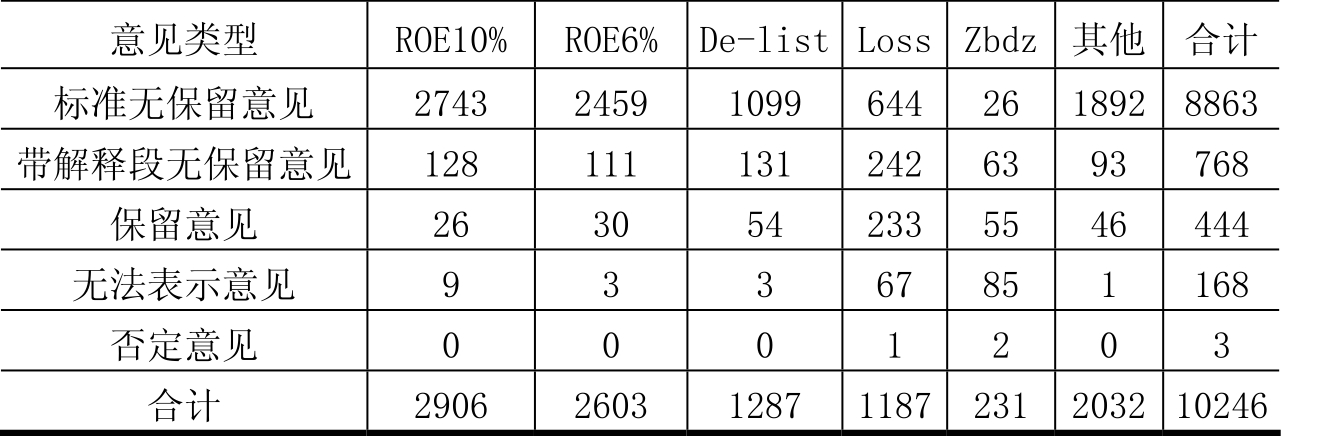

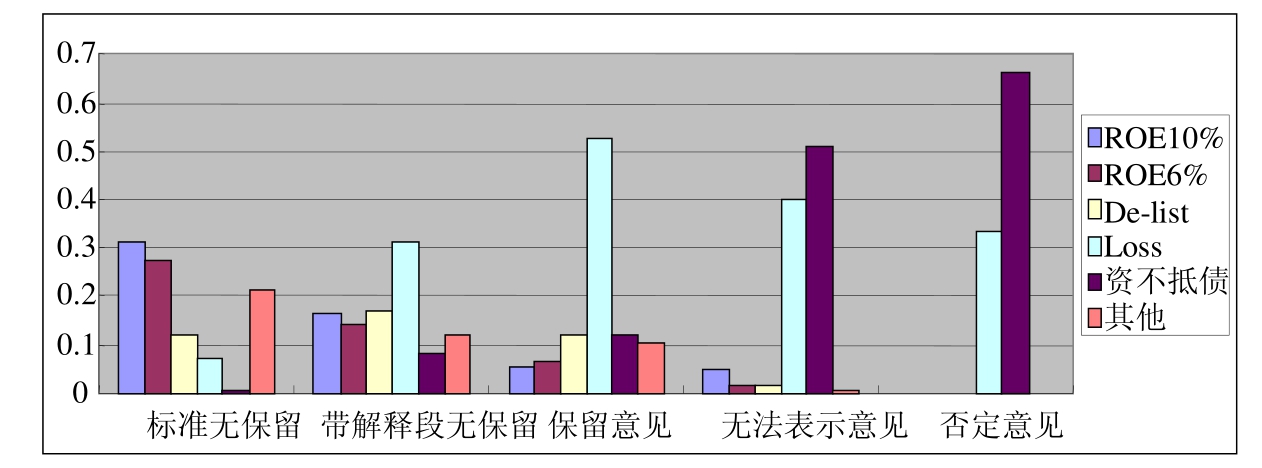

表5-6和图5-1列示了我国上市公司1998~2006年全部样本各种意见类型中ROE10%、ROE6%、De-list、Loss和资不抵债公司之间的数量和结构。

表5-6 审计意见类型数量和结构

图5-1 意见类型构成比率柱状图

可见,随着审计意见性质严重性程度增加,在同一意见类型中,Loss和资不抵债的公司占的百分比呈直线上升趋势。其中标准无保留意见组中Loss和资不抵债的公司合计只占全部样本的7.5%,带解释段无保留意见组中占40%,保留意见组中占65%,无法表示意见组中占90%,而在否定意见类型组中,两者比率合计占到了100%。可见,公司的财务状况对会计师的审计意见类型具有重要影响。

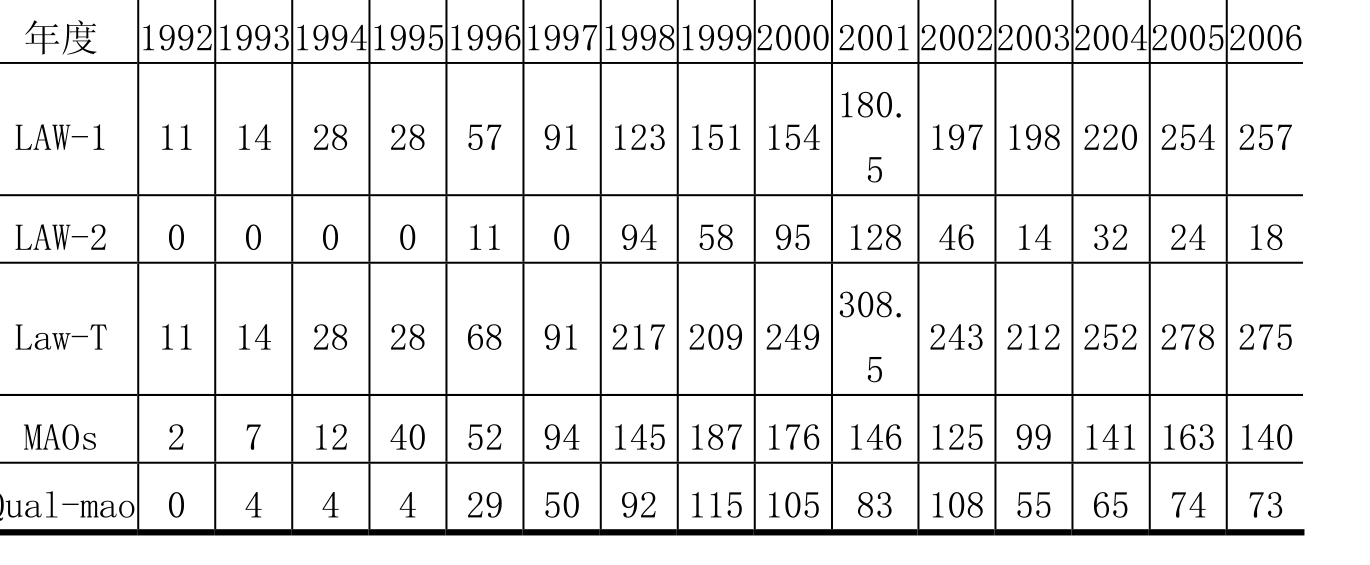

各年度(包括资本市场建立初期)法律惩戒分值、MAOs 和Qual-mao的数量列示如表5-7所示(LAW-1为法律戒止分值,LAW-2为法律惩罚的分值)。

表5-7 各年度法律惩戒分值和MAOs分布状况

图5-2、5-3列示了法律惩戒的分值和MAOs数量、比例之间的关系。图5-2为MAOs的数量,图5-3为MAOs(ratio)(当年MAOs/当年A股上市公司总数):

图5-2 法律惩戒和MAOs(数量)关系

图5-3 法律惩戒和MAOs(ratio)关系

图5-4、5-5列示了法律惩戒分值和Qual-mao的数量、比例之间的关系。图5-4为Qual-mao的数量,图5-5为Qual-mao(ratio)(当年Qual-mao/当年A股上市公司总数)。

图5-4 法律惩戒和Qual-mao(数量)关系

图5-5 法律惩戒和Qual-mao(ratio)关系

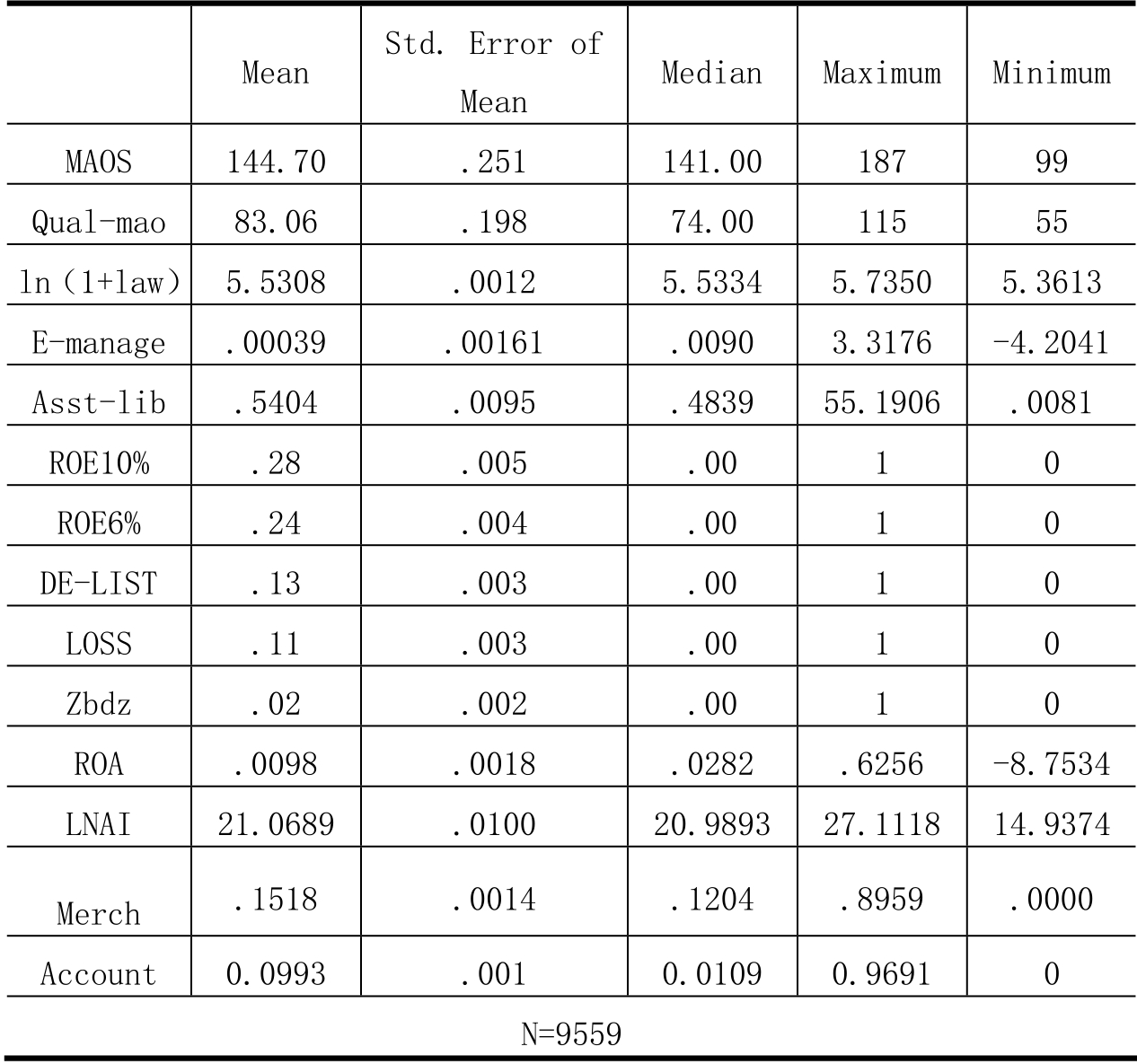

可以看出,法律惩戒和MAOs、Qual-mao之间显示了较强的相关趋势。对法律惩戒和MAOs的关系而言,在法律惩戒初期,效果是显著的,伴随着的是MAOs的上升趋势(体现在1998年及以前年度),但有时会计师也存在反应过度的情况(1999年出具的MAOs达到峰值),然后法律惩戒的效力在一定程度上逐渐减弱,具体表现在2000~2001年,虽然法律惩戒力度在加大,但是MAOs的数量却有所下降,可能是因为会计师在制度发展后期对法律惩戒的敏感性相比初期有所降低,但两者仍在一定程度上成同方向变化。法律惩戒和Qual-mao两者也显示出较强的相关性,2001年后有减少的趋势,可能和后来中国制定发布的关于Qual-mao 的法律法规有关。2005年MAOs的数量有上升趋势,可能和2006年初我国对独立审计准则的集中修订和完善有一定关系。表5-8所示为各变量的描述性统计,表5-9所示为各变量之间的Spearman's rho。

表5-8 变量的描述性统计

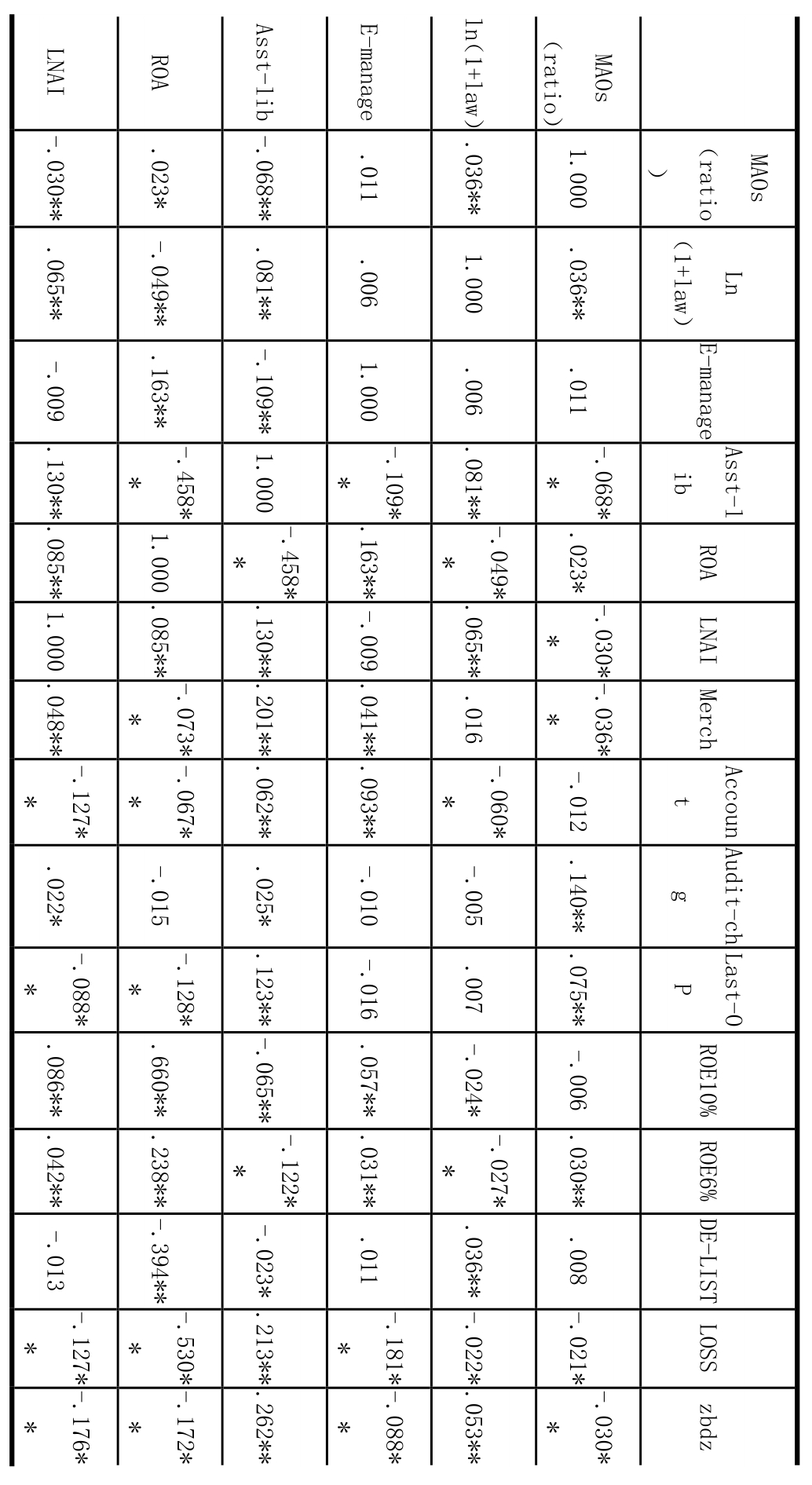

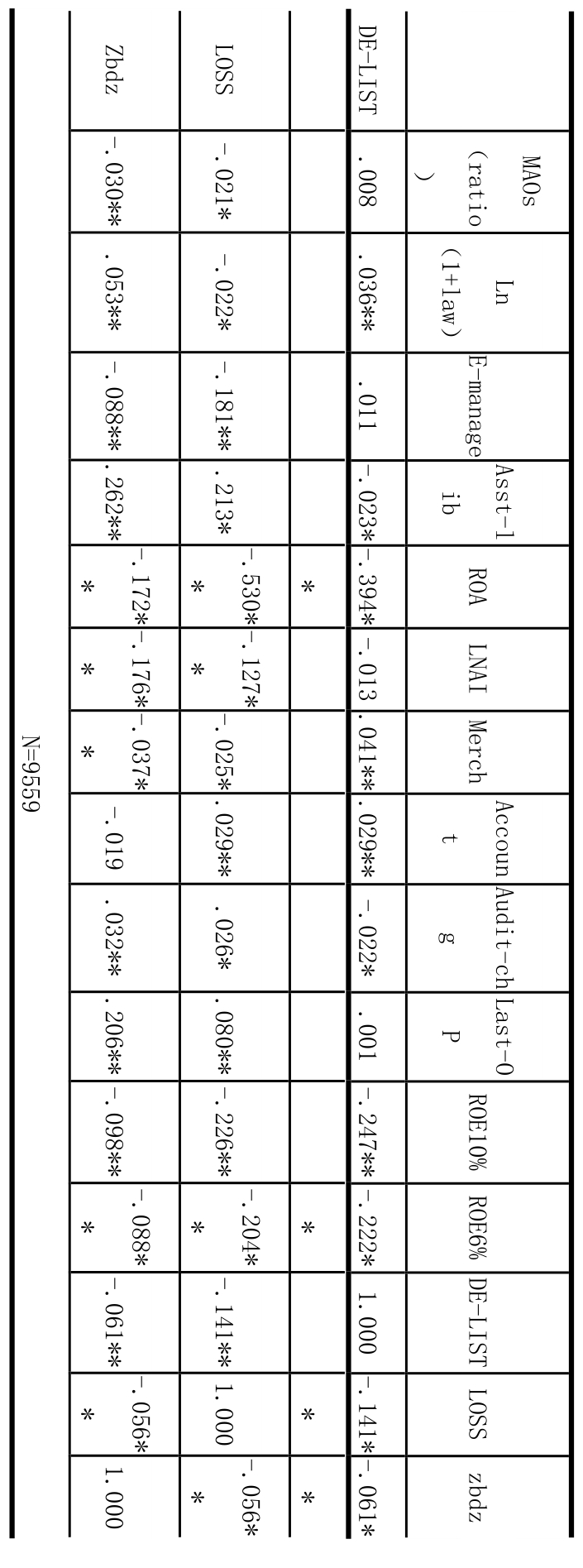

表5-9 各变量之间的Spearman's rho

(续表)

(续表)

** 在 0.01 水平上显著 (双尾)

* 在 0.05 的水平上显著 (双尾)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。