第三节 我国技术密集型产业的国际差距和竞争力

一、技术密集型产业R& D能力的国际差距

1.R&D经费密集度的国际差距

与欧盟和OECD国家20世纪90年代的有关资料相比,我国大多数技术密集型产业的R&D经费密集度(2000年数据)存在着很大差距(见表3-6)。首先,差距最大的行业是医药制造业和电子及通信设备制造业,R&D经费密集度仅为欧盟和OECD国家的20%~30%;其次是仪器仪表、化学原料及制品、专用设备、电气机械及器材等行业,R&D经费密集度为欧盟和OECD国家的30%~50%;只有交通运输设备和通用设备制造业的国际差距相对较小,R&D经费密集度与欧盟和OECD国家之比分别为50%~70%和90%。

表3-6的数据表明,越是技术密集度高的行业,我国R&D经费密集度的国际差距越大。原因在于,我国不同技术密集度行业之间的R&D经费密集度差别很小,而欧盟和OECD国家则不同技术密集度行业之间的差别很大。如我国电子及通信设备行业的R&D经费密集度只比机械行业高出10%~15%,医药制造业与机械行业的相应差别更小甚至不明显(如R&D经费与产值之比);而在欧盟和OECD国家中,医药行业和电子及通信设备行业的R&D经费密集度要比机械行业高出3~5倍之多。

表3-6 技术密集型产业R&D经费密集度的国际差距

注:①为R&D经费与销售额之比。②为R&D经费与产值之比。

资料来源:根据杨起全、高昌林等:《国外对我国创新的评价与我们的战略建议》,科技部科技促进发展研究中心,2002年8月;企业技术创新调查研究课题组:《企业技术创新报告》,科学技术文献出版社,2002年版;《全国R&D资源清查工业资料汇编》(2000)等有关资料计算整理。

与上述现象相联系,我国高技术产业的R&D经费密集度的国际差距更大。技术密集型产业可分为高技术密集度产业和中高技术密集度产业,高技术产业实际上就是高技术密集度产业。从表3-7可以看到,20世纪90年代中期,6个主要发达国家高技术产业的R&D经费密集度(R&D经费/工业增加值)为19.1%~27.9%,是制造业相应密集度的2.4~7.8倍;而我国高技术产业的R&D经费密集度(1999年)为3.6%,只比制造业的平均水平高57%。相比之下,我国高技术产业的R&D经费密集度只有以上6个发达国家的12.9%~18.8%。

表3-7 高技术产业R&D经费密集度①的国际比较

注:①为R&D经费与工业增加值之比。

资料来源:《中国科学技术指标》(2000)和《中国统计年鉴》(2002)。

在高技术产业中,我国航空航天制造业的R&D经费密集度为发达国家的24.3%~51.9%,计算机与办公设备为7.4%~33%,电子与通信设备为10.8%~26.3%,医药制造业为7.7%~12.9%。其中,差距最大的是医药行业,其次就是电子及通信设备行业。

我国技术密集型产业在R&D投入上的国际差距导致了R&D范围、R&D设施建设、R&D人员结构、R&D管理以及R&D水平等方面的国际差距。

2.专利技术方面的国际差距

世界知识产权组织的一项统计表明,全世界最新技术成果的90%~95%,首先在专利技术中表现出来。我国技术密集型产业R&D经费密集度的国际差距反映在R&D能力和成果上,就是专利申请和技术发明方面的较大差距。

国家知识产权局公布的数据显示:2001年,在发明专利申请的前10名企业中,国内企业共申请2743件,而国外企业共申请5947件,为国内企业的2.17倍。2001年,外企发明专利申请量排名第一和第十的分别是日本松下电器产业株式会社(1256件)和韩国LG电子株式会社(345件),国内企业排名第一和第十的分别是上海博道基因开发有限公司(677件)和方捷电脑股份有限公司(86件);国内排名第一和第十的企业专利申请数量分别是国外相应排名企业的53.9%和24.9%。

在高技术产业中,松下、NEC、IBM、三星、现代等大型跨国公司,几乎垄断了我国高新技术产品的专利技术市场。如在电子及通信设备制造业方面,这些公司就掌握着该领域发明专利申请总量的79.9%。2000年,仅IBM就获得美国专利2922项,累计拥有专利34000项;而我国汇集了大量高新技术企业的中关村海淀科技园,同年只获得发明专利464项,仅为IBM当年美国专利申请的15.9%。

二、技术密集型产业生产技术水平的国际差距

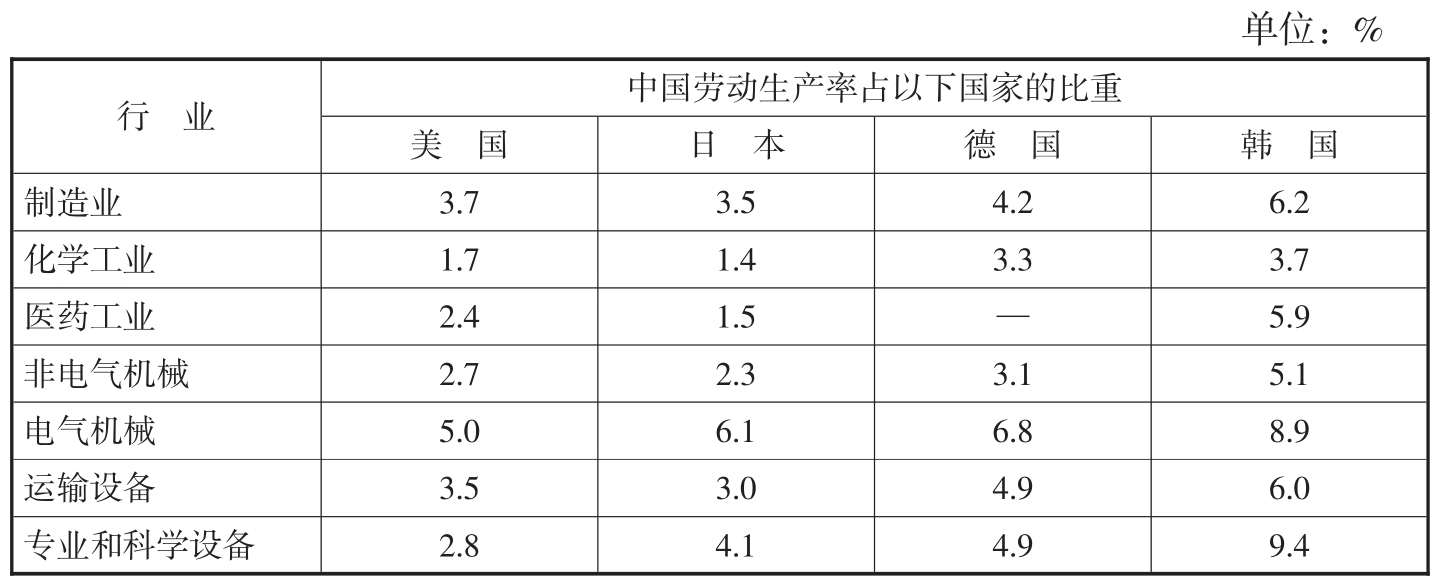

1.劳动生产率的国际差距

劳动生产率是反映生产技术水平的一个重要指标。与美国、日本、德国和韩国等国家相比,我国技术密集型产业的劳动生产率存在着很大差距(见表3-8)。其中,差距最大的是化学工业,我国的劳动生产率只有美、日、德、韩的1.7%~3.7%;差距较小的是电气机械,我国与以上四国的劳动生产率之比为5%~8.9%。

在按国际标准产业分类(ISIC)的6个技术密集型行业中,劳动生产率的国际差距大于制造业平均水平的有化学、医药、非电气机械以及运输设备4个行业;国际差距小于制造业平均水平的为电气机械、专业和科学设备两个行业。

表3-8 技术密集型产业劳动生产率的国际差距

注:劳动生产率为工业增加值除以从业人数,均以当年汇率(年末中间价)换算为美元。中国为全部国有及规模以上非国有企业数据,年份为1998年;其他国家为1993~1995年的企业数据。

资料来源:郭克莎等著:《加入WTO后的中国工业》第一章,经济管理出版社2003年版。

电气机械行业按我国的统计口径包括电气机械及器材、电子及通信设备两个行业。国际比较表明,这两个行业劳动生产率的国际差距明显小于其他行业。

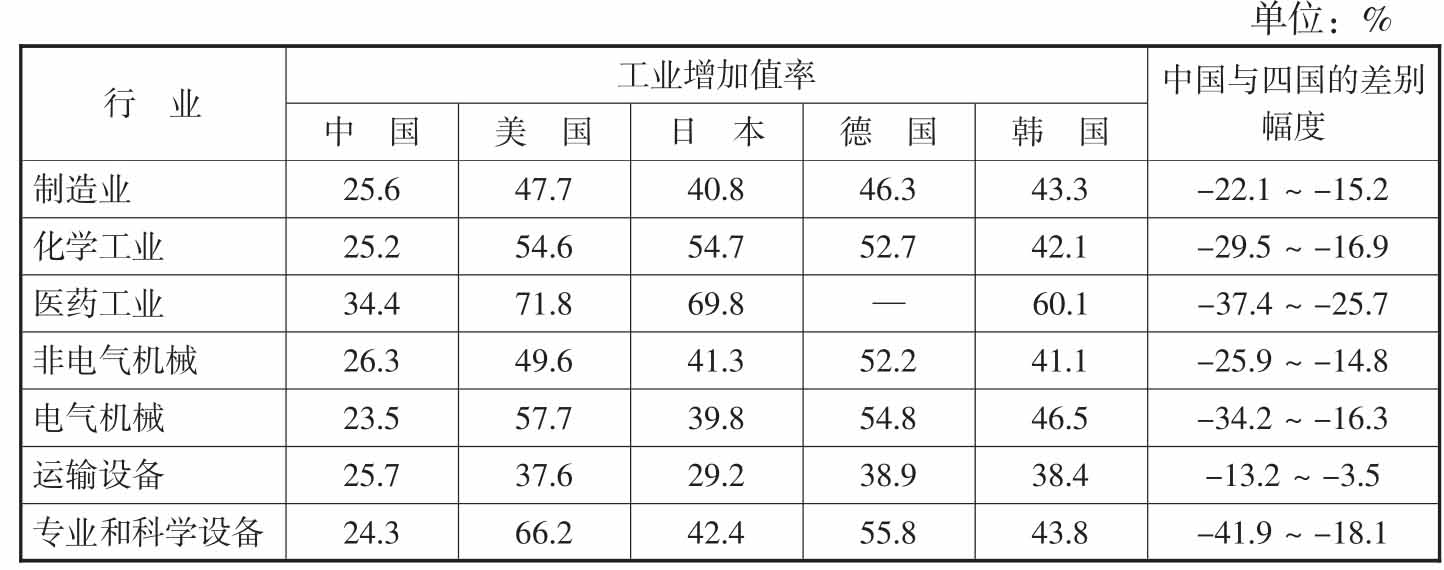

2.增加值率的国际差距

工业增加值率也是反映生产技术水平的一项重要指标。与美、日、德、韩等国家相比,我国技术密集型产业的增加值率也存在着很大差距,而且大多数行业(除了运输设备行业之外)的国际差距都大于制造业的平均水平(见表3-9)。其中,差距较大的是专业和科学设备、医药以及电气机械三个行业,增加值率的差距分别达-41.9~-18.1个百分点、-37.4~-25.7个百分点和-34.2~-16.3个百分点;差距较小的是运输设备行业,差别幅度只为-13.2~-3.5个百分点。

从表3-9的数据比较可以看出,行业增加值率的国际差距与行业的技术密集度具有正相关关系。技术密集度较高的行业,增加值率的国际差距明显较大(如专业和科学设备、医药以及电气机械);而技术密集度较低的行业,则增加值率的国际差距明显较小(如运输设备和非电气机械)。这种情况与行业R&D经费密集度的国际差距是相同的,主要原因也是我国不同技术密集度行业的增加值率差别较小,而发达国家则不同技术密集度行业之间的增加值率差别较大。同时,行业R&D经费密集度的国际差距,也对行业增加值率的国际差距产生了一定影响。

表3-9 技术密集型产业增加值率的国际比较

注:增加值率为工业增加值占工业产值的比重。中国为1998年数据,其他国家为1993~1995年数据。

资料来源:同表3-8。

3.产品质量和技术水平的国际差距

在技术密集型产业中,产品质量和技术水平也是反映生产技术水平的一项重要指标。在这方面我国与发达国家相比,也存在着很大的差距。

在医药制造业中,我国每年实际生产的化学药品制剂只有4000余种,而美国生产的制剂品种达15万种,德国的制剂品种为6万种,日本的制剂品种为4.4万种;我国一种原料药一般只生产3种制剂,而国外一般可达8~10种制剂;制剂剂型方面,复方制剂的品种和质量的国际差距更大。从医疗器械看,国产医疗器械与国际水平的质量差距,主要表现为高技术产品和高档产品的技术先进性和质量稳定性较差,如手术器械、医用X线机、心电图机、病人监护仪、医用超声诊断仪、X-CT装置、MRI系统、医用光学仪器、医用检验与生化分析仪器等产品在质量、品种和技术水平上与国外产品相比都有明显差距。

在电子及通信设备制造业中,国内外产品的质量和技术水平的差距表现在巨大的价格差别上。根据前几年的统计数据,交换机进口平均价和出口平均价之比为16.6,电话机进口和出口的平均价格比是15.6,彩色电视机的平均价格比是3.4,计算机的平均价格比是2.6,移动通信设备的平均价格比是16.6。

在汽车制造业中,国产车在可靠性、油耗、安全性、动力性、舒适性、环保性等方面与发达国家的同类车相比都存在着质量差距,这种质量差距在中、高档轿车、大型客车和卡车方面尤其突出。并且,由于国外汽车工业广泛应用高科技、新材料和新工艺,使汽车产品尤其是轿车的技术性能和整体质量不断提高,而国内汽车工业的技术开发和改进能力差,产品更新周期长,使这种差距还在继续扩大。在汽车零部件工业方面,国内生产的主要汽车零部件在技术水平和质量上与主要汽车生产国相比有更大的差距。

三、技术密集型行业和领域的国际竞争力

1.技术密集型行业和产品的贸易竞争力

贸易竞争力是产业国际竞争力的主要表现形式。反映贸易竞争力的指标是贸易竞争力指数,即净出口与进出口总额之比。贸易竞争力指数大于0,表明产品或产业具有较强的贸易或出口竞争力;贸易竞争力指数小于0,表明产品或产业的贸易或出口竞争力较弱。

表3-10 技术密集型产业贸易竞争力的变动(1991~2001)

注:*贸易竞争力指数=(出口额-进口额)÷进出口总额。

资料来源:根据《中国海关统计》(1991、2001)有关资料计算整理。

2001年,我国技术密集型产业中贸易竞争力较强的行业依次为电子及通信设备、医药和仪器仪表及文化办公用机械等行业,这三个行业的贸易竞争力指数分别为0.282、0.238和0.16;贸易竞争力较弱的行业,依次是机械工业(包括普通机械和专用设备)、电气机械及器材、化学原料及制品和交通运输设备制造业,这几个行业的贸易竞争力指数均为负数(见表3-10)。与1991年相比,我国大部分技术密集型行业的贸易竞争力是上升的,只有电气机械及器材行业的贸易竞争力指数略微下降。贸易竞争力指数升幅较大的是交通运输设备、仪器仪表、机械工业和电子及通信设备行业。

从技术密集型行业中大类产品的贸易竞争力看,2001年,大多数产品的贸易竞争力指数小于0,即出口竞争力较弱。其中,贸易竞争力较强的依次为无机化学品、办公用机械及自动数据处理设备、电信及声音的录制及重放装置设备、医药品、陆路车辆、摄影器材和光学物品及钟表、精油香料及盥洗光洁制品等产品;贸易竞争力明显较弱的主要为金工机械、特种工业专用机械、制成肥料、有机化学品、专业和科学及控制用仪器和装置、其他运输设备等产品。在1991~2001年期间,18种技术密集型产品中,贸易竞争力指数上升的有11种,占61.1%,贸易竞争力指数下降的有7种,占38.9%(见表3-11)。也就是说,大部分产品的贸易竞争力是增强的。

表3-11 技术密集型产品贸易竞争力的变动(1991~2001)

注:*同表3-10。

资料来源:同表3-10。

2.技术密集型行业和产品的显性比较优势

一种产品的显性比较优势是指该产品出口额在一国出口中所占比重与该产品世界出口额在世界总出口中所占比重之比,它反映的是一个国家某种产品在世界同类产品中的比较优势,也反映了该种产品在国际同类贸易中的竞争力。用公式表示为:

RCAij=(Xij/Xit)/(Xwj/Xwt)

其中,RCAij为i国家j产品的显性比较优势指数,Xij是i国家j产品的出口额,Xit是i国家的出口总额,Xwj是j产品的世界出口额,Xwt是世界出口总额。

RCA>1,表明显性比较优势较强;RCA<1,表明显性比较优势较弱。相应的,RCA指数的升降,表明显性比较优势的提高或降低。

从技术密集型产业在国际贸易中的显性比较优势看,根据一项统计研究[3]表明,我国显性比较优势较强的行业主要是无线电接收器、电视接收器、家用设备、电力机械、办公机械、录音和照相器材、电子通信设备及器材等,显性比较优势较弱的行业主要是航空航天器、汽车及主要部件、轨道车辆、医疗器械、自动化和数控设备、医药品等。在1987~1995年期间,大多数技术密集型行业的显性比较优势是上升的,其中升幅较大的主要有录音和照相器材、电力机械、家用设备、办公机械、电子通信设备及器材,以及电气机械、医疗器械等行业,显性比较优势下降的行业很少,主要是医药品和电视接收器行业。

3.高技术行业和领域的国际竞争力

高技术产业作为技术密集型产业中高技术密集度的行业和产品,其出口结构和增长速度反映了技术密集型产业的国际竞争力。在17个高技术行业和产品的出口数据中(见表3-12),2001年出口份额最高的行业是电子计算机外部设备(17.31%)、电子元件(17.25%)、通信设备(15.68%)、家用视听设备(14.91%)、电子计算机整机(10.77%)等,这5个行业的出口额占整个高技术产品出口的75.92%,是高技术产业出口竞争力的主要体现。2001年与1995年相比,出口增长最快的行业为办公设备(9.41倍)、生物制品(6.38倍)、电子计算机整机(5.13倍)、通信设备(4.77倍)、电子计算机外部设备(4.74倍)、广播电视设备(4.65倍),这6个行业的年平均出口增长率达到47.8%~33.5%,反映了高技术产业出口竞争力上升的主要趋势和特点。

表3-12 高技术行业出口构成和增长速度

资料来源:根据《中国高技术产业统计年鉴》(2002)计算整理。

但是,化学药品、中药材及中成药两类产品的出口增长率相对较低,在1995~2001年期间只增长了36%和45%,年平均出口增长率只为5.3%和6.4%,说明这两个行业出口竞争力增强的速度相对缓慢。

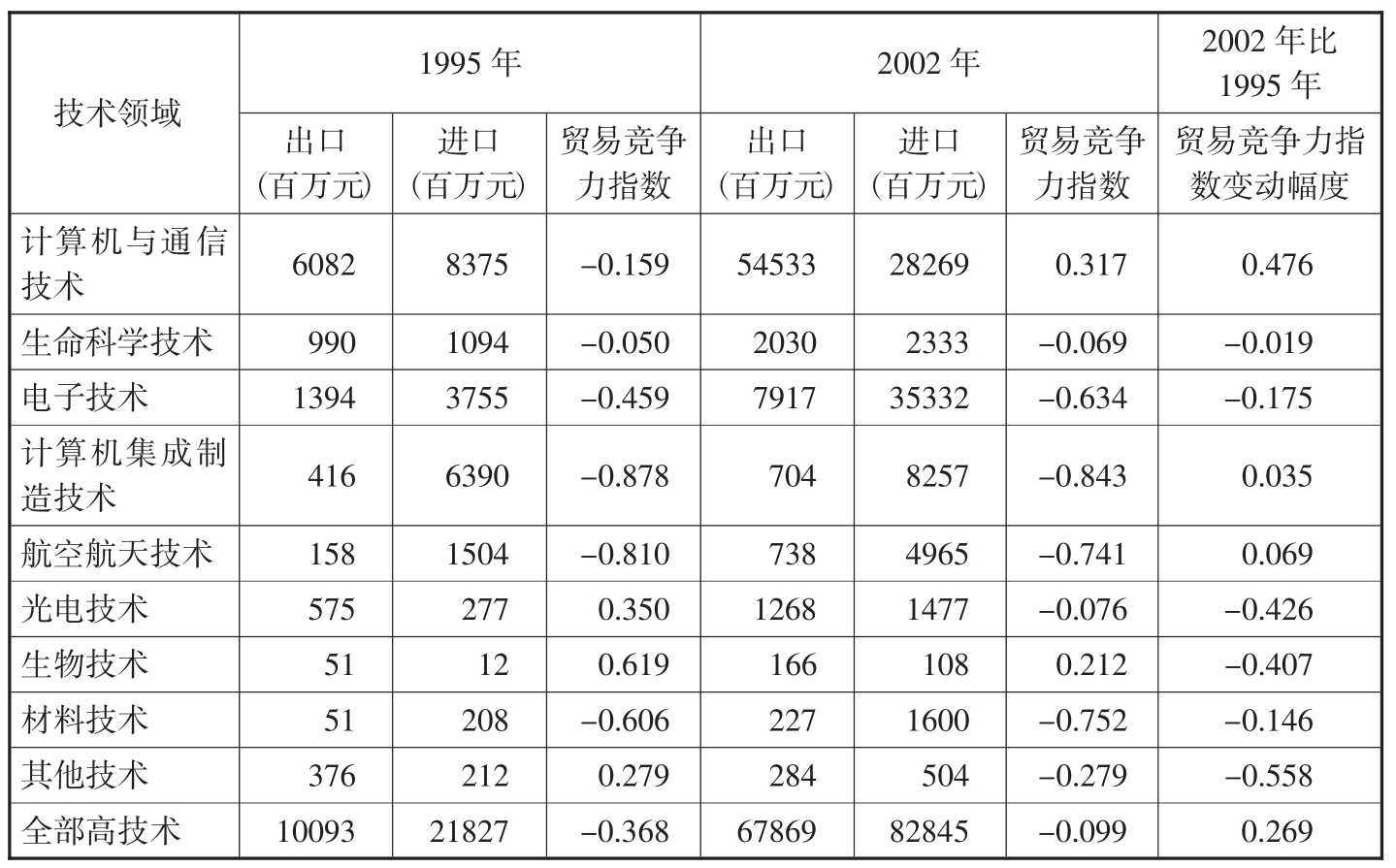

从高技术领域的贸易竞争力看,2002年,全部高技术产品出口为678.7亿元,与1995年相比增长5.72倍,年平均增长31.3%;贸易竞争力指数为-0.099,虽然仍小于0,但与1995年相比,上升幅度达0.269;这表明,高技术产品的出口能力和贸易竞争力在1995~2002年期间大幅度提高。

在9个高技术领域中,2002年贸易竞争力指数大于0的为计算机与通信技术、生物技术两个领域,其他7个技术领域的贸易竞争力指数为负数;贸易竞争力指数比1995年上升的为计算机与通信技术、计算机集成制造技术、航空航天技术3个领域,其他6个技术领域的贸易竞争力指数都有所下降。这说明贸易竞争力较强和上升的还只是少数技术领域,而多数技术领域的贸易竞争力仍较弱和不稳定(见表3-13)。

表3-13 高技术领域贸易竞争力的变动(2002年比1995年)

资料来源:根据《中国海关统计》和《中国高技术产业统计年鉴》相关年份计算整理。

值得注意的是,有4个技术领域的贸易竞争力还很弱。这几个领域是计算机集成制造技术、材料技术、航空航天技术和电子技术,2002年它们的贸易竞争力指数分别为-0.843、-0.752、-0.741和-0.634,与1995年相比贸易竞争力指数的变化不大。

从国际贸易形式看,发展中国家技术密集型产业的贸易形式转变一般要经历以下四个阶段:一是负的行业间贸易,贸易竞争力指数接近于-1;二是负的行业内贸易,贸易竞争力指数处于-0.5~0之间;三是正的行业内贸易,贸易竞争力指数处于0~0.5之间;四是正的行业间贸易,贸易竞争力指数接近于1。贸易形式的转变反映了产业发展水平的提高和贸易竞争力的增强。根据表3-9~表3-13的数据,我国8个技术密集型行业的贸易形式从整体上已经进入第二至第三个阶段,即负的行业内贸易和正的行业内贸易阶段;18种技术密集型产品中,也只有制成化肥、特种工业专用机械、金工机械3种产品的贸易形式仍处于第一阶段(其贸易竞争力指数分别为-0.609、-0.684和-0.687),即负的行业间贸易阶段。而在作为高技术密集度产业的9个高技术领域中,以上4个技术领域仍停留于负的行业间贸易阶段,而且有3个领域的贸易竞争力指数相对接近于-1,这说明这些领域的技术发展水平和贸易竞争力还相当低。

但是,有一个技术领域已经形成了相当强的贸易竞争力并对整个高技术产品出口产生了很大的带动作用,这就是计算机与通信技术领域。2002年,计算机与通信技术领域的出口高达545.3亿元,与1995年相比增长了7.97倍,年平均增长36.8%;占高技术产品出口的比重达80.4%,比1995年提高了20.1个百分点;贸易竞争力指数为0.317,比1995年上升了0.476。可以说,这个领域已成为我国高技术领域中具有明显技术优势,在国际竞争中具有较强贸易竞争力,并且对整个高技术产品出口具有很大带动作用的技术领域。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。