第四章 对汇率竞争力的再思考

哈佛大学 肯尼思·罗格夫①

绝大多数的政府都关心其货币在兑换成一种通用货币时的实际汇率,即一国的物价(或工资)相对于世界价值的价值。例如,较高的实际汇率使进口商品相对比国内生产的商品更廉价。这不仅对消费者有利,而且还对从事诸如资本设备之类的国外半制成品进口的进口商有利。但是,出于同样的原因,一种得到充分估价的货币为其商品在全球市场欠缺竞争性的出口商带来了问题。出口商的需求必须胜过进口商的利益吗?如果是这样的话,宏观经济政策可以对此有所作为吗?出口竞争力主要取决于微观经济因素吗?这些都是基本的、困难的问题,而其答案从来就不像一些观察家已经使我们相信的那么简单。

在此,笔者将尽可能对识别严重的汇率失调方面的理论问题和实际问题做出解释。这是尤其重要的,因为世界上绝大多数国家都统一了其汇率系统,如此一来就不再有人会简单地把巨大的黑市汇率溢价认作为汇率失调的强制信号。

过去当货币控制无节制时,识别极端的实际汇率被过高或过低估计常常太过简单,这导致了官方许可的汇率和地下黑市(平行的)汇率之间存在巨大的差异。事实上,这种情形在十年前还是大多数发展中国家的惯例,黑市溢价竟然普遍高达50%~100%,尤其是在非洲、拉丁美洲和独联体(CIS)国家。相对罕见的一个例子是缅甸,2003年年初,外汇(活跃)的黑市价格——根据本国货币——超过了官方汇率700%!有了这些以市场为基础的关于估值过高的明显证据,就不难找到确凿的宏观经济证据,如该国正经历较高的通货膨胀却未采取抵消通货膨胀的汇率调整(缅甸的溢价根本不是现代的最高记录)。据报道,2002年之前伊拉克的溢价超过6000%(Reinhart和Rogoff,2003)。

原则上,黑市溢价本身并不必然代表潜在的经济力量,它能反映许多其他因素,如对违反货币控制规定所给予的处罚的严厉程度。然而,实际上高的溢价证明是潜在压力非常好的指示器,是未来汇率变动方向和规模的强有力预报器(Reinhart和Rogoff,2003)。而且,并不是发展中国家发明了把大幅度控制汇率作为干预对外贸易的手段之一。第二次世界大战后约20年,同样的现象困扰了欧洲大部分地区。

显然,如果政府把本国货币的官方汇率定得远远高于可观察到的市场决定的汇率,这个差额就构成了汇率估值过高的表面上确凿的证据,尽管精确的衡量很困难。然而,现在这些黑白分明的汇率失调的例子比过去更少见了。相反的,热衷于评价汇率失调的分析家通常被迫更多地依靠其他因素(如比较不同国家的劳动力成本和产品成本)和贸易不均衡。不幸的是,这些方法中的每一种都存有疑问。我们应该看到,即使它们能被正确地衡量,要建立恰当的定量化基准仍是非常困难的。

衡量相对成本和价格的国际标准充满了技术困难。②首先,在很多国家非贸易商品占了GNP的很大部分——估计在OECD国家超过75%(Obstfeld和Rogoff,2001)——使得价格动态在各国之间大不相同,不一定暗示着任何失调。其次,贸易均衡也不一定就是失调明显的制造者。持续的贸易不均衡可能是由很多原因引起的——例如借钱为新投资提供资金——这不一定意味着缺乏长期的持续性。

为抬高或压低他国货币价值的持续单向货币干预更有意义,尽管这种干预可能也只反映了某国其他资本控制的不对称(当代的中国就属于这种情况,它的单向干预部分地反映了更欢迎资金流入而不是流出的政策)。

在本文中,笔者一开始将关注衡量某国实际汇率的问题,然后转向其他证据所提出的一些概念性问题,主要结论是汇兑失调——即汇率的竞争力过高或过低——仍是全球金融系统中某国重要的实际问题。因为建立更加统一的汇率系统的全球趋势消除了许多最明显的失调情况,经济学家和政策制定者现在必须更深入地思考汇率竞争力的概念。

衡量方法

衡量所谓的实际汇率旨在广泛地比较各种货币购买力的变化。原则上,有许多可替换的衡量方法可以用来比较成本,比如包括单位劳动力成本。笔者将集中于实际汇率的衡量方法,因为我们拥有到目前为止最好、最全面的可用数据,而劳动力成本只在可比较的基础上对通常较富裕的国家中的相关人有用。无论你选择哪种度量标准,许多基本问题都是一样的。

衡量与趋势相关的实际汇率

比较实际汇率存在的一个问题是,不同国家在构建其消费者(或生产者)的价格指数时往往采用不同的衡量标准。因此,我们往往拿苹果和橙子进行比较这个事实立即给比较总的物价水平蒙上了一层阴影。笔者暂时不考虑这个问题,并不是因为它不重要,而是因为存在更深层次的问题,一个非常难以解决的问题:由政府统计当局所构建的物价水平都是指数而非水平。在非专业人士眼里似乎寻常的差别实际上是非常重要的,因为比较两个国家的实际汇率将显示随时间推移发生的变化,而标准数据使得很难对水平发表什么看法。换言之,我们也许能比较两国的价格指数和汇率,并得出结论,比如说,相对于阿根廷而言,波兰的商品随着时间的推移变得越来越贵了。但国家的物价水平数据绝不可能告诉我们一个国家由汇率调整的物价水平相对于另一个国家是否较高。

表4-1 有效的实际(CPI)汇率:当前值对1990~2004年的平均值

续表

资料来源:国际货币基金组织。

表4-1列出了59个国家在1990~2004年期间平均的“有效”实际(经过贸易加权的)汇率,思考表4-1并把这些平均水平与2005年年初的实际汇率做一个比较(在表4-1中,基数年是1990年,所以1990=100)。

位于表4-1顶端的是阿根廷,以这种方法衡量,其汇率是最具竞争力的。相对于它1990~2004年的平均值,阿根廷的实际汇率格外低,几乎比平均值低50%,部分原因是2001年年末爆发的货币大幅贬值带来的后遗症。中国台湾地区的实际汇率相对于较长期的平均值也偏低,部分原因是近几年的通货紧缩。③在表4-1的底端,东欧国家汇率30%以上的大幅上涨,部分是由于生产率高速增长,还因为大量的资金流入——由这一地区与西欧的日益整合所驱动。有趣的是,对于它所有的波动,美元的有效实际汇率在2005年年初时也非常接近其15年的平均值,而中国的有效实际汇率只比平均值低13.6个百分点。

这是否意味着阿根廷是世界上做生意最便宜的地方,而东欧是最昂贵的地方呢?当然不是。它只是告诉我们,这些地区的实际汇率距离近来的范数最远。不过,我们绝不应该不考虑表4-1中的数据。经济学家一般认为,短期因素如金融危机的影响需要一段时间才能消除,所以任何国家的长期汇率均值或许才是公平的均衡测量方法,假定该国目前的会计实绩在以后较长的时期内都相当稳定。原则上,可以通过校准因子如微分增长或财富效应来改进潜在的长期均衡汇率的测量方法(Obstfeld和Rogoff,1996)。即便如此,考查当前汇率相对于长期均值的偏差仍是有益的,对局外人尤其如此。

事实上,局外人对表4-1的粗略考查证实,没有大的生产力冲击——如对石油出口商来说的油价大幅上涨——实际汇率高通常是当前会计薄弱的先兆。④阿根廷相对于近来的范数非常低的汇率,实际上是有相当大的国际收支经常项目顺差。⑤巴西——另一个实际汇率也低于趋势的国家——也是这样。实际汇率急剧上升的东欧则有巨额的国际收支经常项目逆差。然而,对位于表4-1中中间位置的国家,实际汇率晴雨表并没有发出如此明确的信号。例如,现在美国的汇率与1990年时大致相同,那时美国的经常项目平衡表是顺差,而现在它却创下了国际收支经常项目逆差的历史最高纪录(当然,正如法国前总统查尔斯·戴高乐所指出的,美元享受着作为世界储备货币的“过高特权”,因此可能不具有代表性)。新加坡现在的汇率只比1990年的汇率稍具竞争力,其2004年的国际收支经常项目顺差超过了当年GDP的25%。

尽管经常账户的状况引起了广泛关注,但它只是竞争力的一种表现形式。正如我们后面将详细论述的,不能只单纯考虑任何一个变量就判定汇率是否估值过高或过低。高额的国际收支经常项目逆差往往预示着问题,但比方说,如果一个国家是借钱来资助出口部门的生产投资——或投资基础设施——当借钱来资助消费时,这是远不可能持久的。

衡量实际汇率的水平

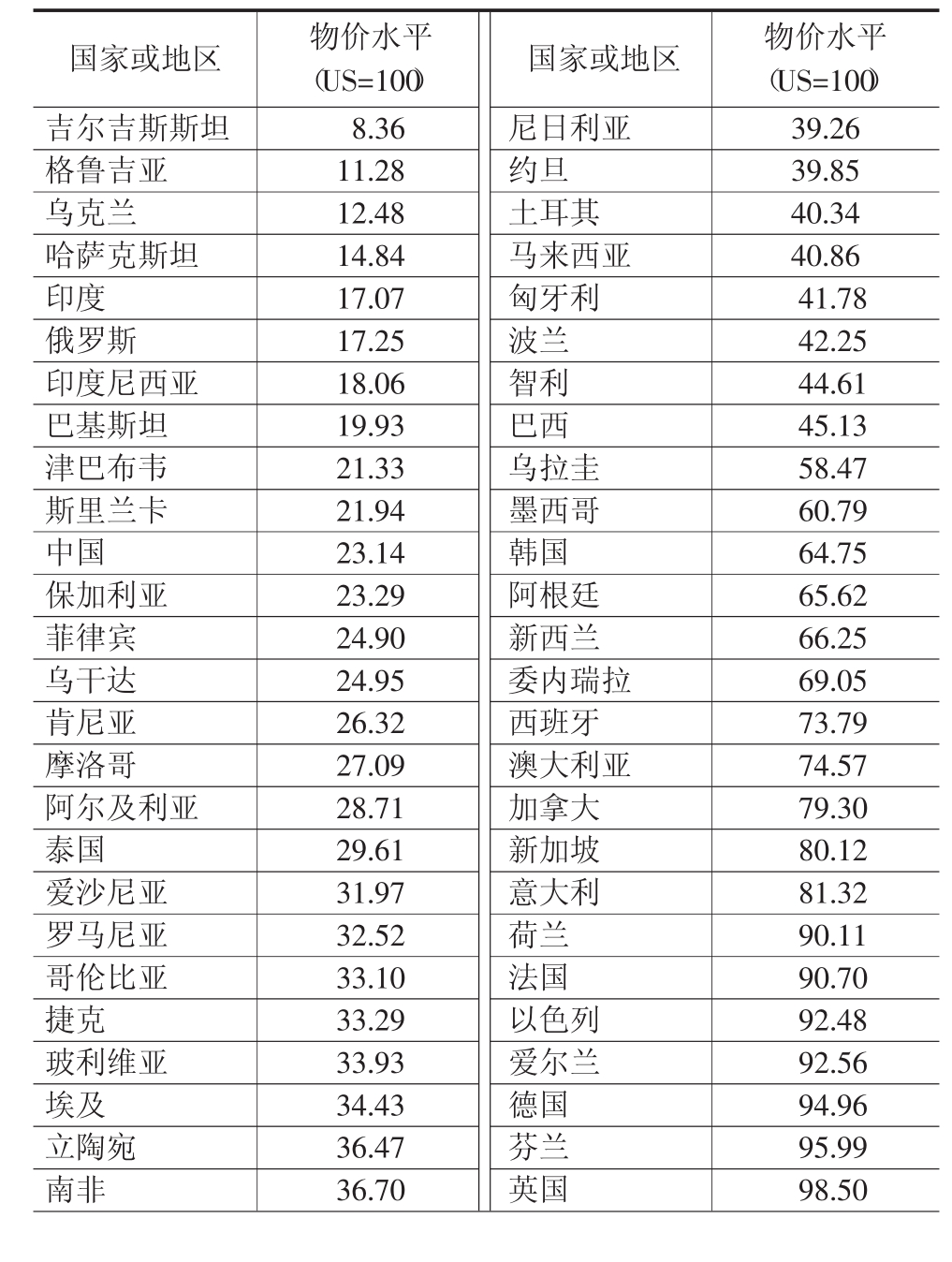

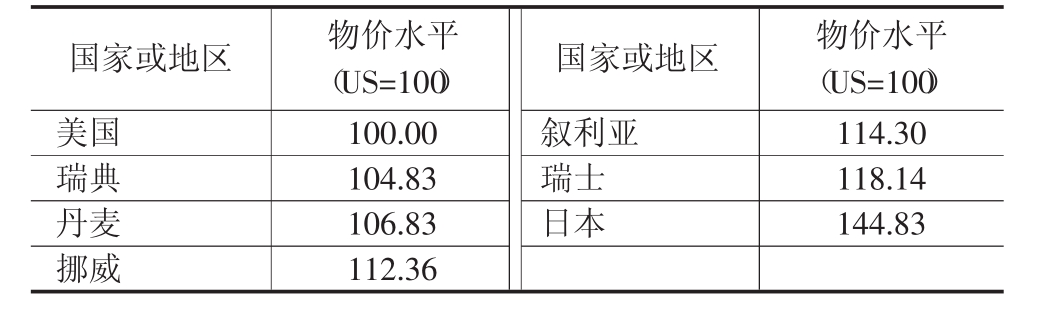

比较实际汇率的另一种方法是跳出政府统计当局提供的数据,利用专门的数据库来衡量完全相同的商品在不同国家的绝对价格(价格是“绝对的”,这是因为它们衡量的是某个时间点上的汇率调节的物价水平,而不是物价水平相对于基数年的变动,基数年的实际汇率可能大幅度地偏离均衡点)。从方法论的角度讲,这种方法大大优于考虑传统的价格指数;主要问题是大多数这样的数据都是由研究小组创建的,这些小组拥有的财力或人力比政府统计机构的少得多。国际物价比较最重要的资料来源是来自宾夕法尼亚大学佩恩世界一览表(Summers和Heston,1991),世界银行和经济合作与发展组织对此表给予了支持。世界银行利用这些数据来比较各国的收入。通过考查在美国购买一件或一组具体产品与在每一个国家所需要的支出,这被称为消费篮。尽管这种比较还有许多细微的区别——很难保证所衡量的商品质量相同,并且该方法没有对多样性给予足够的重视——但它们至少给了我们一个比较不同国家物价的粗略的公分母。

在表4-2中,我们看到以这种购买力平价衡量标准(PPP)进行衡量,之前的CIS国家(包括格鲁吉亚、白俄罗斯和乌克兰)处于世界上物价水平最低的国家之列,甚至比非洲国家还低。但不应该过分强调这种细微差别,因为这些国家的数据相对缺乏。

日本和瑞士是世界上物价最高的国家,日本比美国几乎高了50%。PPP数据主要的实际问题很难获得。综合基准研究只有相隔五年才能获得,最近的是1996年的(在撰写本文时,甚至2001年的数据都还未能获得)。表4-2中,2000年的数据是运用各种统计技术从上一个基准年来推算价格动态而得出的。⑥

表4-2 国际物价水平比较

续表

资料来源:宾夕法尼亚大学,2002。网址:http://pwt.econ.upenn.edu/

另一个国际物价水平比较的资料来源是《经济学家》杂志的“大麦当劳”指数,⑦它给出了“大麦当劳”汉堡在不同国家换算成美元的价格。尽管这个指数非常局限——易腐烂的汉堡并不能真的进行贸易——各个特许经营店的餐厅环境有很大差别,不过该指数每年都更新,并且非常有用。表4-3(基于2005年6月的最新调查)再一次显示了瑞士的价格最高为$5.05,美国为$3.06,中国是(在样本中)价格最低的国家为$1.27(表4-3没有包括所有前苏联国家,尽管俄罗斯自身是相对低的为$1.48)。

表4-3 汇率估值过高或过低的《经济学家》杂志的“大麦当劳”指数

资料来源:《经济学家》,2005年6月。

阐释实际汇率和竞争力指数的概念性问题

当然,除了前面论述过的衡量问题,还有一些情况可以作为汇率估值过高的明显证据。正如一开始所提到的,最明显的例子是一个国家实行货币控制,而其可见的黑市溢价非常高。另一个例子是实际汇率高于近来范数的新兴国家,它大量借钱主要是为资助消费而不是资助生产投资。这些例子往往以大量资金流动为特征,这些资金流动如果是短期债务的形式可能会遭遇急剧的逆转。在这些情况下,一种货币的估值可能过高了,因为根据任意合理的模型,这种货币的当前价值是不能持久的。遗憾的是,可以做简要判断的例子相对罕见。

生产率增长何时证明实际汇率上升?

实际汇率升高,尤其是实际汇率缓慢平稳的上升并不总是估值过高的信号。生产率快速增长的国家其实际汇率也可能升高,但通常很难用这种方法合理解释一年增长几个百分点的趋势变动,这主要是因为生产率的提高很少超出世界平均水平几个百分点以上,即使在飞速发展的国家也如此。例如,许多东欧国家生产率的提高比西欧邻国快,但它们的汇率却没有以相同的速度上升。奇怪的是,自1979年对外开放以来,中国的实际汇率实际上下降了,而不是上升了。然而,其中的意义却很难解释,因为生产者能够利用大量未充分就业的农村人口,因而抑制了物价和工资的压力。当然,随着城市变得越来越拥挤、污染越来越严重,这种转嫁最终肯定会得以减缓。

荷兰病

另一个重要例子是石油出口国和其他自然资源丰富的国家。资源丰富的国家实际汇率快速上升是很正常的,而汇率上升会妨碍其他产业的竞争力,这就是所谓的荷兰病。例如,在新西兰、加拿大和澳大利亚,都是主要的商品出口国,较高的商品价格典型地导致了较高的实际汇率,因为财富效应溢出到了其国内对非贸易商品的需求(Chen和Rogoff,2003)。尽管这种效应使制造业出口商品相对缺乏竞争力,但不能就此得出结论说商品驱使的升值必然使整个经济缺乏竞争力,因为商品生产当然也构成了一个主要的产业。相反,高商品价格和高实际汇率之间的相互作用应该被认为是发出了商品产业投资较高的市场信号(当价格上升时),而高的实际汇率抑制了其他产业的投资。总之,只要投资决策是由市场驱动的,其就是非常健康的,不应被缺乏竞争力所困惑。

在商品生产由国有企业主导的国家以及投资决策由政策和市场因素共同决定的国家,这被公认为是更成问题的状况,如墨西哥的Pemex石油公司,长时间以来都有这些问题。极端地讲,最初由经济历史学家大卫·兰道识别出的“自然资源的诅咒”实际上可能会通过对行政管理的腐败影响,使一个国家的情况恶化。总之,荷兰病更像是在一些情况下的严重失真,这些情况是一个国家严重的政府干预阻碍了价格机制对商品价格的冲击产生正确的市场反应。⑧

援助流入推动实际汇率升高所带来的问题

控制汇率升高不只是富国的问题,也会影响贫穷的国家对援助流入的接受。这个问题有一天会在次撒哈拉非洲区域出现,尤其是如果富国走进这个板块并兑现它们提供更高水平援助的诺言。如果援助真的流入,非洲国家将很可能看到它们的货币急剧升值,随着资金的流入,哄抬对国内商品的需求、削弱出口产业的竞争力以及增加援助依赖的风险。这不是拒绝援助的理由,但它是更有意义的复杂因素而不是商品出口国的例子。对于商品出口国来说,高物价意味着投资机会,这种机会如果被好好利用,将带来商品部门的持续利润和整个国家增长率的全面提高,即使制造业处于不利地位并被迫重组。对于非洲国家来说,援助将是有用的,但存在汇率评价影响可能妨碍发展的风险。

再次说明,这不是一个反对援助的论述,而是使这些援助流入更稳定、更可靠的有效论述。不赞成一个国家提供大量损害了其出口竞争力的援助流入,然后在穷国的出口部门衰落之后把这笔援助撤走。荷兰病引起了关于教育和基础设施投资之外的论述,所以出口国的生产率随着实际汇率的上升而提高。自然地,由于许多穷国腐败程度高,捐助者必须当心他们的捐款并不简单地会放入国外银行的账户里。

巨额的贸易不均衡是失调表面上的确凿证据吗?

贸易不均衡怎么样呢?如果一个国家有巨额的贸易平衡顺差或逆差,难道不是其汇率估值过高或过低的明显证据吗?很多年来许多政治家得出了这个结论。也许他们是正确的,但不那么容易证明。在资本市场日益全球化的世界里,各国可以因宏观经济原因实现逆差或顺差,而几乎与过度竞争的汇率无关。例如,如果一国政府出现高额赤字——比如为军备开支或社会福利提供资金——它典型地溢出到整个国家的经常账户赤字,这对于大多数国家都可以被简单地认为是贸易平衡逆差的普遍翻版。实际上,这是简单的会计,当政府出现较大赤字时,整个国家也肯定出现较大赤字——大部分由贸易平衡逆差表现——除非私营部门提高其储蓄利率或降低投资利率;当政府增加盈余时情况则相反。

其他许多宏观经济因素可能对贸易逆差有影响。例如,如果一国收回国内投资,也许因为早期过度投资,那么除非其储蓄利率也降低,否则其贸易将有一个较大的顺差。在这种情况下,这个国家的资金将流向国外其他更具生产力的地区以促进投资。然而,在这种情况下,如果这个国家的贸易平衡顺差是由高度竞争的汇率产生的,就会完全曲解这种形势。贸易平衡顺差是模糊而不是明显的征兆。

这并不意味着国家在某些情况下不能通过维持低汇率受益,这种政策被许多人看做是亚洲模式的核心。仍旧不能认为一个国家长期的发展必然从过低估值的汇率中受益。例如有大量证据表明,资本货物进口对提高生产率很重要(DeLong和Summers 1991)。但维持过低估值的实际汇率使资本货物的进口很昂贵,这不仅影响到贸易货物部分,还会影响到非贸易货物,如住房。

更根本的是,出口增长并不是其自身的结束。正如引言中所说的,消费者更喜欢使用进口便宜的高实际汇率,而不是使用进口昂贵的低汇率。如果中国的汇率估值过低,这意味着其消费者为进口商品支付的钱比他们本应支付的更多,这反过来导致了较低的生活水平。认为过低估值的汇率不知何故更流行并有助于维持社会稳定的观念应当受到一个事实的挑战,这个事实就是在许多民主国家,较高消费的普遍压力导致汇率估值过高而不是估值过低。

美国——这个世界上主要的借款国影响了失调风险吗?

当你考虑今天的汇率竞争力时,还有一个重要的问题必须提及:近几年,美国的账户赤字日益增大。实际上,美国如此主导全球借款以至于2004年它的经常账户赤字大约占了世界上所有赤字国家总的经常账户赤字的70%!纠正这一现象势必会致使美元贬值,美元实际上广泛遍布世界上大多数地方,在新兴国家尤其重要,它们2004年总共实现了2600亿美元的经常账户顺差。因此,不管它们今天的竞争力指数得分多少,当美国经常账户和贸易的赤字结束时,大多数国家很可能看到更大的升值。⑨汇率竞争力是一个零和游戏,因为美国的缘故,世界处于一个泡沫之中,在这个泡沫中将有更多国家的汇率比往常估值更低且更具竞争力。

结 论

国家必须维持具有竞争力的汇率的观念被铭记在了华盛顿会议中(Williamson,1989),它对估值非常低的汇率提出了严重警告。询问任何一个优秀的国际宏观经济学家,他们评估一国总的宏观经济形势时最想知道的关键变量是什么时,“实际”汇率——名义汇率再用物价水平差异进行校正——往往高居榜首。脱离了更广泛的经济评估,直觉或纵然是任何衡量实际汇率估值过高的方法都只具有有限价值。

不过,在世界大部分地方,只简单地看看黑市或平行汇率就立马能判断出一个国家汇率是否估值过高的日子一去不复返了。今天,随着汇率日益受市场力量的驱动——即使在汇率不受市场驱动的国家,它们也越来越多地利用基于市场的手段——衡量和评估汇率估值过高以及相关的汇率竞争力已经变得更精准了。贸易平衡逆差或顺差单独构成了汇率失调的证据,这种观念是错误的,因为贸易不平衡本身往往反映的是宏观经济力量而不是贸易政策。

那么,政策制定者应当怎样致力于汇率竞争力呢?简短的回答就是,对于大多数国家来说,这并不是宏观经济问题,除非汇率显著地偏离历史水平,尤其是如果这种偏离是由货币政策或财政政策或资金流入的大幅变动引起的。另外,国家致力于维持具有竞争力的汇率,明智的做法通常是追求稳定的、透明的宏观经济政策,并确保这些政策是在宏观经济层次上提高竞争力和灵活性。

注 释

①哈佛大学经济学教授,作者还包括该大学公共政策学教授托马斯·D.卡波特。作者要感谢吉安·玛丽亚·米勒斯-费雷迪和亚武·李所提出的有益建议,还要感谢奥古斯托·洛佩兹-克拉罗斯和伊亚尔·德维尔对此前的草稿所做的有益评论。

②见证了欧洲在汇总其各成员国的通货膨胀率以形成欧洲地区的通货膨胀率时所经历的太多困难。

③兑换美元的汇率相对平稳,美国国内通货膨胀而中国台湾地区通货紧缩,这意味着货物相对在美国变得更便宜,即美国的实际汇率下降了。

④实际汇率的经验证据表明,当汇率大幅度偏离趋势时,它们变得更容易预测;大的偏离返回到平均数似乎更快些;参见Obstfeld和Rogoff,2001年。

⑤当一个国家不偿还贷款时实行赤字并不是一个选择!

⑥该数据详细的描述,参见Heston等人,2002,网址:http://pwt.econ.upenn.edu/

⑦《经济学家》,2005年6月。

⑧在这么短的一篇文章中不能提出的一个重要问题是,资源丰富的国家或地区如何能使它们自己隔离于商品价格波动之外。原则上,这可以通过实际资本市场实现,虽然实际上政治经济问题会干扰最优储量管理。

⑨参见Obstfeld和Rogoff,2005年。他们预计,如果美国的经常账户将在1~2年内从GDP的6%削减到3%,那么贸易加权的美元将很可能贬值约15%,亚洲货币升值18%,非亚洲货币升值10%。

参考文献

Chen,Y.andK.Rogoff.2003.“Commodity Currencies.”Journal of International Economics60:133-160.February.

De Long,B.and L.Summers.1991.“Equipment Investment and Economic Growth.”Quarterly Journal of Economics 106(2):445-502.

The Economist.June2005.

Heston,A.,R.Summers,and B.Aten.2002.Penn World Table,Version6.1.Philadelphia:Center for International Comparisons at the University of Pennsylvania(CICUP). October.

International Monetary Fund.Noyear.World Economic Outlook Database.

Kaminsky,G.,S.Lizondo,and C.Reinhart.1998.“Leading Indicators of Currency Crises.”International Monetary Fund Staff Papers.March.1-48.

Melitz,M.2003.“The Impact of Tradeon Intra-industry Reallocations and Aggregate Industry Productivity.”Econometrica71:1695-1725.November.

Obstfeld,M.andK.Rogoff.1996.Foundations of International Macroeconomics.Cambridge:MIT Press.

——.2001.“TheSix Major Puzzlesin International Macroeconomics:Istherea Common Cause?”Bernanke B.and K.Rogoff,eds.NBER Macroeconomics Annual2000.Cambridge:MIT Press.339-90.

——.2005.“Global Current Account Imbalances and Exchange Rate Adjustments.”Forthcoming in Brainard,W.and G.Perry,eds.Brooking Paperson Economic Activity.Washington:Brookings Institution Press.

Rein hart,C.and K.Rogoff.2004.“The Modern History of Exchange Rate Arrangements:a Reinterpretation.”Quarterly Journal of Economics119(1):1-48.February.

Rogoff,K.1996.“The Purchasing Power Parity Puzzle.”Journal of Economic Literature34:647-68,June.

Summers,R.and A.Heston.1991.“The Penn World Table(Mark5):An Expanded Set of International Comparisons,1950-1988.”Quarterly Journal of Economics106:327-68.May.

University of Pennsylvania.2002.Penn World Table,Philadelphia:Center for International Comparisons at the University of Pennsylvania(CICUP).

Williamson,J.1989.“What Washington Means by Policy Reform.”lnstitute for International Economics.Mimeo.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。