二、长三角服务业的发展现状

1.服务业规模扩大,地位上升,但总量不足的矛盾依然存在

20世纪90年代以来,长三角服务业的发展速度明显加快。按可比价计算,1991~2005年长三角服务业增加值年均增长13.1%,超过同期GDP12.3%的增速,对GDP增长的贡献率由1979~1990年的31.0%升至41.4%;三次产业构成由1990年的20.0∶51.6∶28.5,变为2005年的5.7∶53.9∶40.4,服务业比重上升11.9个百分点,初步呈现工业与服务业共同带动经济增长的发展格局。随着产业规模的快速扩大,服务业对劳动力就业的吸纳作用也在不断加强。到2004年底,长三角非农产业从业人员达到5827.8万人,比1990年增加2095.38万人,其中服务业的就业贡献率为46.2%,二、三产业就业比由1990年的65.4∶34.6变为61.2∶38.8。然而,服务业总量相对不足的矛盾依然存在。2005年,服务业占长三角GDP比重(40.7%)仅与世界低收入国家平均水平大体相当,落后于西方发达国家60%~80%的水平;服务业占全部从业人员的比重不足35%,与发达国家相差甚远,甚至低于墨西哥和印度等发展中国家的水平。[3]

2.传统服务业所占比重偏大,新兴服务业发展水平总体偏低

近年来,长三角交通运输、仓储、邮政、批发零售贸易、餐饮等传统服务业增长保持稳定,比重相对下降。科学研究和综合技术服务业、金融保险、教育、信息、计算机服务及软件业等知识密集型、技术密集型的现代服务业得到较快发展。但是,从行业结构看,传统服务业仍占主导地位。2005年,交通运输、仓储和批发零售贸易、餐饮占上海服务业增加值的34.7%,浙江为42.2%,均明显高于美国(27.8%)、日本(27.1%)、德国(25.9%)的水平。[4]新兴产业尤其是信息服务业与发达国家相差更大。2005年,即使是服务业最发达的上海,金融业、房地产业和信息服务业占GDP比重也只有18.7%,明显低于2003年美国26.0%的水平。金融保险、信息服务、科技研发、教育培训等产业的发展状况在很大程度上反映着服务业发展的水平和档次,这些产业的相对滞后对于长江三角洲地区优化资源配置、提高人力资本素质、提高技术水平和社会组织化程度不同程度地构成了障碍。

3.各地区服务业发展不平衡,水平差异较大

作为中国大陆最具开放色彩和发展活力的城市,上海经济的服务型、都市型结构特征日益显著。相比之下,江苏和浙江两省工业发展迅猛、服务业发展滞后的局面较为显著。2005年,江苏和浙江服务业增加值占GDP比重分别为35.8%和40.0%,不仅明显低于上海50.2%的水平,也低于全国平均水平(40.3%)。从人均产出水平看,2005年上海服务业增加值人均达到25806元,江苏和浙江分别只有8776元和10913元,仅为上海的34.0%和42.3%,差距相当明显。从就业情况看,1991~2004年服务业对上海非农产业就业增长的贡献率为107.9%,第二产业就业呈现负增长态势;但在江苏和浙江,服务业对非农产业就业增长的贡献率分别只有48.2%和30.4%,第二产业仍高达51.8%和69.6%,这意味服务业还不是江、浙两省吸纳劳动力就业的主要渠道。由于江、浙两省仍有一定数量的农业经济,大量的乡村人口未纳入城市化和工业化进程,因此上海在长三角服务业发展中的极化效应和高地效应将进一步强化。

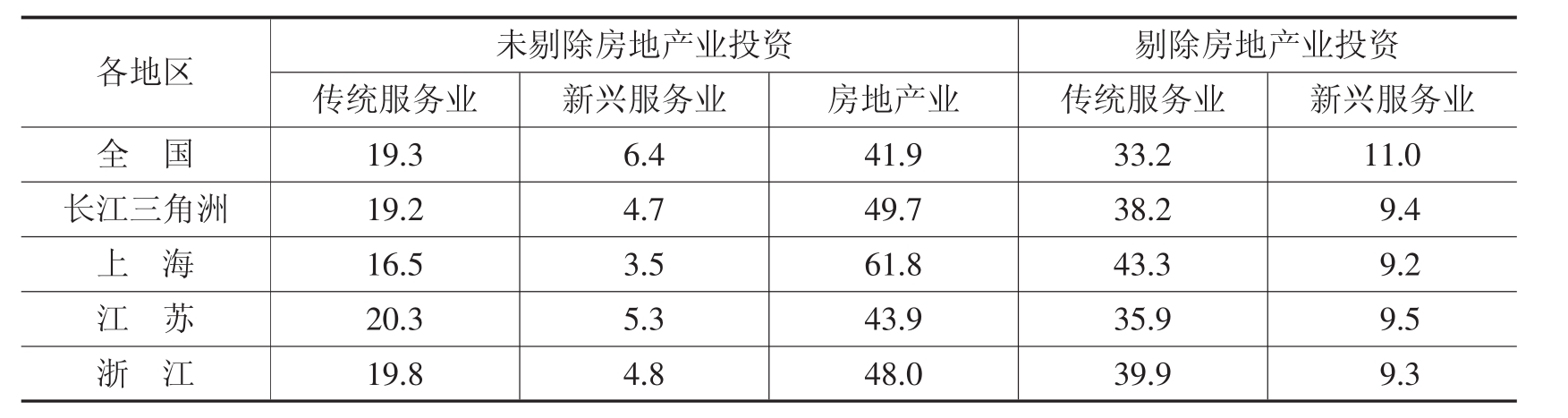

4.服务业投资力度加大,但投资行业结构不尽合理

2004年,长三角服务业固定资产投资达到8550.2亿元,保持较快增长势头。其中,上海、江苏分别增长25.5%和22.9%,高于全国22.4%的平均水平,仅浙江投资增幅(20.5%)低于全国平均水平。从行业结构看,近年来大量的投机性资本涌向长三角房地产业,在一定程度上掩盖了其他服务业特别是新兴服务业的投资不足。2004年,长三角房地产业实现固定资产投资4251.3亿元,占服务业投资的49.7%,高于全国平均水平7.8个百分点;而新兴服务业只占服务业投资的4.7%,低于全国平均水平1.7个百分点。若剔除房地产投资,工业占长三角固定资产投资比重达到59.5%,比全国平均水平高7.9个百分点。服务业比重降至38.6%,低于全国平均水平4.5个百分点;在服务业投资中,传统服务业占到38.2%,高于全国平均水平5.0个百分点。这表明,长江三角洲地区的产业投资仍以工业领域为主;进入服务业的资本,除房地产业以外,还是以传统服务业为主要投资方向。

表8-1 2004年长三角固定资产投资的三次产业构成(%)

资料来源:根据《中国统计年鉴》(2005)计算获得。

表8-2 2004年长三角服务业投资的行业构成(%)

注:传统服务业包括交通运输、仓储和邮政业,批发和零售业,住宿和餐饮业;新兴服务业包括信息传输、计算机服务和软件业,金融业,租赁和商务服务业,科学研究、技术服务和地质勘察业。

资料来源:根据《中国统计年鉴》(2005)计算获得。

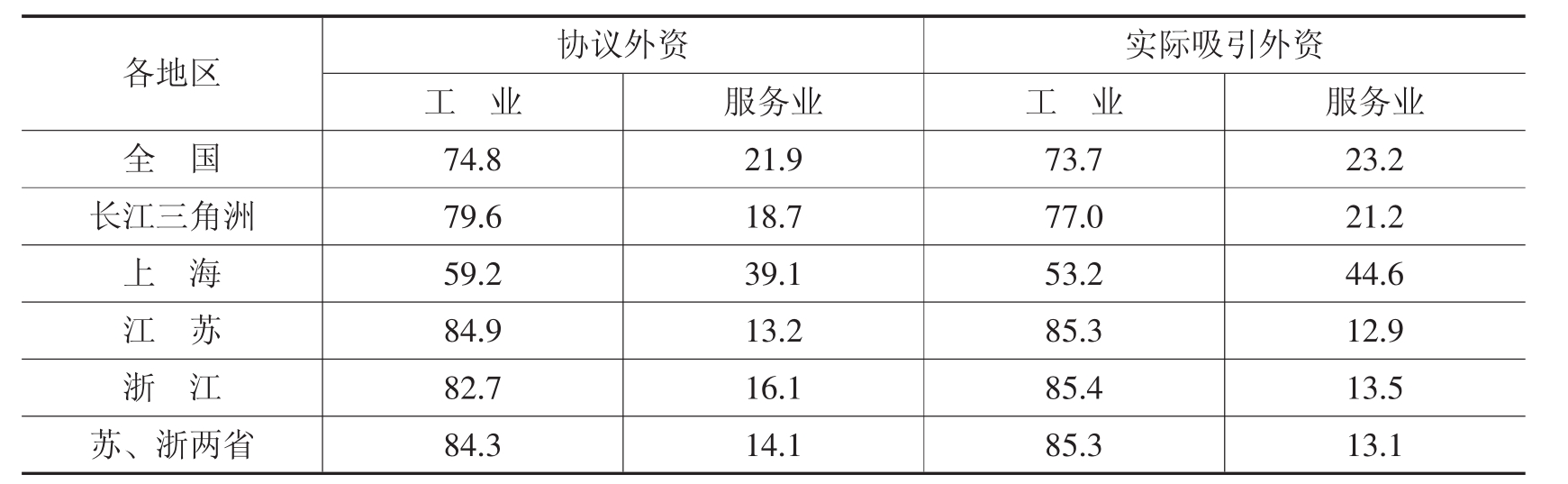

5.开放程度相对较低

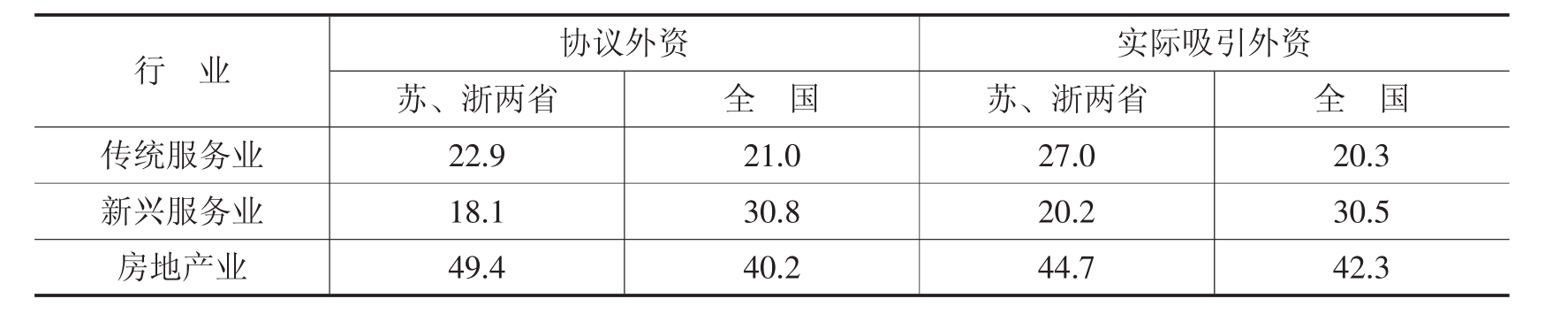

从吸引外资来看,长三角的外资投向仍以第二产业为主。2004年,工业分别占长三角协议和实际吸收外资的79.6%和77.0%,服务业只占18.7%和21.2%。从各地区情况看,随着城市功能提升和浦东开发,上海吸引外资的重点开始趋向科技与金融方面。2004年,上海服务业占全市实际吸收外资的44.6%,工业则由2000年的62.8%降至53.2%,服务经济的对外开放初具一定规模。外商投资在江苏和浙江两省则呈明显的工业化特征。工业分别占两省协议和实际吸引外资的84.3%和85.3%,服务业只有14.1%和13.1%,远远低于全国平均的结构水平。而且,进入长三角服务业的外资主要集中在房地产业,传统服务业使用外资比例较高,新兴服务业比例过低。以苏、浙两省为例,在2004年服务业实际吸引外资中,房地产业和传统服务业各占44.7%和27.0%,分别高于全国平均水平2.4个和6.7个百分点;新兴服务业仅占20.2%,低于全国平均水平10.3个百分点。这说明这两省对外开放程度低的领域基本上都集中在服务业,特别是技术、知识密集型的新兴服务业。

表8-3 2004年长三角外商直接投资的产业分布(%)

资料来源:根据《中国统计年鉴》(2005)、《上海统计年鉴》(2005)、《江苏统计年鉴》(2005)和《浙江省外商直接投资分行业同期比较表》(2004年1~12月)计算获得。

表8-4 2004年江浙两省服务业外商直接投资的行业分布(%)

资料来源:根据《中国统计年鉴》(2005)、《江苏统计年鉴》(2005)和《浙江省外商直接投资分行业同期比较表》(2004年1~12月)计算获得。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。