二、长三角制造业自主创新的主要特点

1.上海技术创新以大中型企业为主,江苏和浙江研发创新活动多集中在中小企业

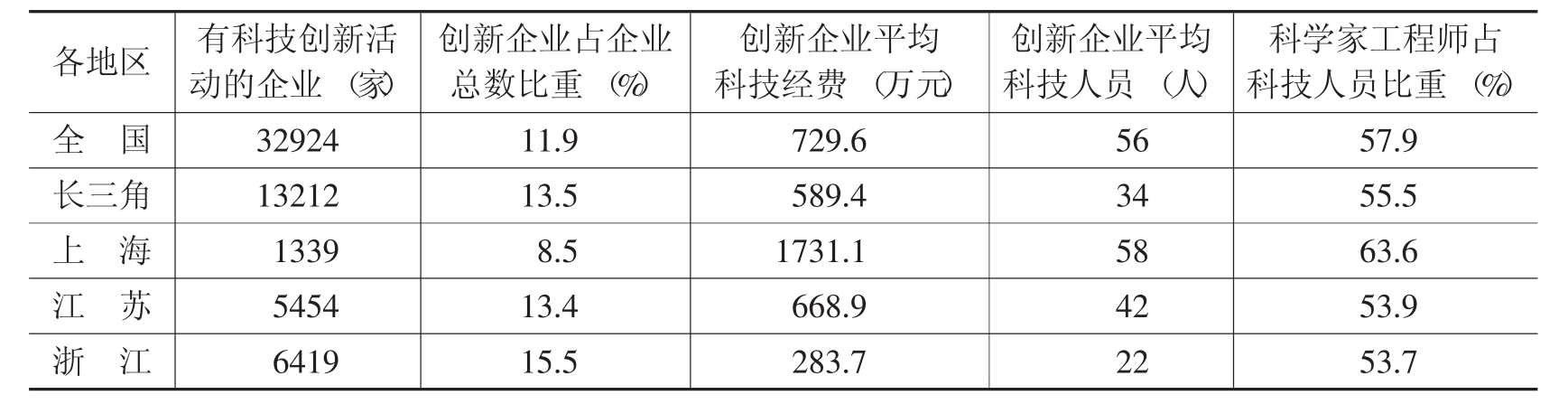

2004年,在长三角规模以上工业企业中有科技活动的占到13.5%,高于全国平均水平1.6个百分点。其中,浙江有科技活动的企业最多,为6419家;江苏第二,有5454家;上海最少,只有1339家,分别占各自规模以上企业的15.5%、13.5%和8.5%。江苏大中型企业中有科技活动的比重最高为49.7%,浙江次之为44.4%,上海为38.5%;小型企业科技活动活跃度浙江最高为13.2%,江苏次之为10.3%,上海仍列最后为5.7%。从技术创新机构的平均规模和素质构成看,长三角内部在企业创新活动能力方面存在着比较明显的结构差异。上海工业研发创新能力的优势主要集中在大中型企业上,浙、苏两省中小型企业数量较多,研发活动较为活跃。上海创新企业平均投入人员58人,江苏和浙江分别为42人和22人,仅为上海的72.4%和37.9%;上海创新企业平均科技经费1731.1万元,江苏和浙江各为668.9万元和283.7万元,相当于上海的38.6%和16.4%;上海创新企业科技人员中科学家与工程师占到63.6%,江苏和浙江分别为53.9%和53.7%(见表6-4)。

表6-4 2004年长三角科技创新企业的平均规模和人员构成

资料来源:第一次全国经济普查主要数据公报。

2.R&D投入强度与全国平均水平大体相当

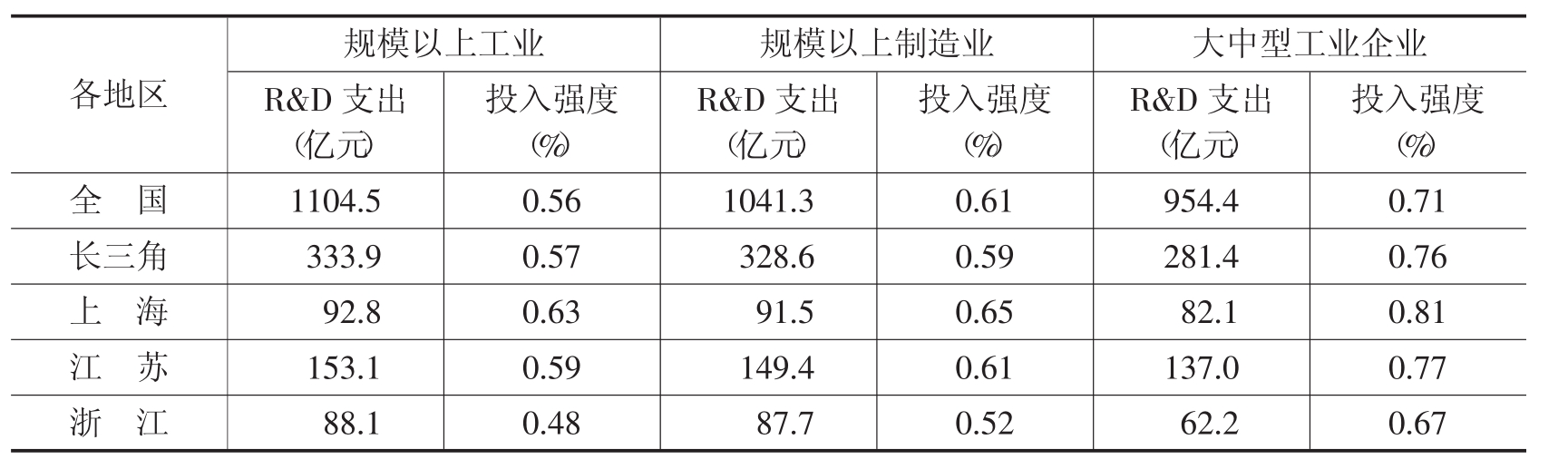

2004年,长三角规模以上工业和制造业企业R&D支出分别为333.9亿元和328.6亿元(见表6-5),分别占全国的30.2%和31.6%,与其占全国销售收入的份额大致相当。[2]长三角规模以上工业R&D投入强度平均为0.56%,高于全国平均水平0.01个百分点;制造业R&D投入强度0.61%,低于全国平均水平0.02个百分点。在长三角内部,上海R&D投入强度最高,规模以上工业和制造业各高出全国0.07和0.04个百分点;其次是江苏,规模以上工业高于全国0.03个百分点,规模以上制造业与全国持平;投入强度最低的是浙江,两项指标分别低于全国平均水平0.08和0.09个百分点。从技术创新能力较强的大中型企业来看,长三角在全国的领先优势较为明显,研发投入强度高于全国平均水平0.05个百分点,其中上海和江苏分别高出0.1和0.06个百分点,浙江则落后0.04个百分点。

表6-5 2004年长三角企业R&D投入及强度情况

资料来源:第一次全国经济普查主要数据公报。

3.R&D资源向优势地区集聚的趋势比较显著

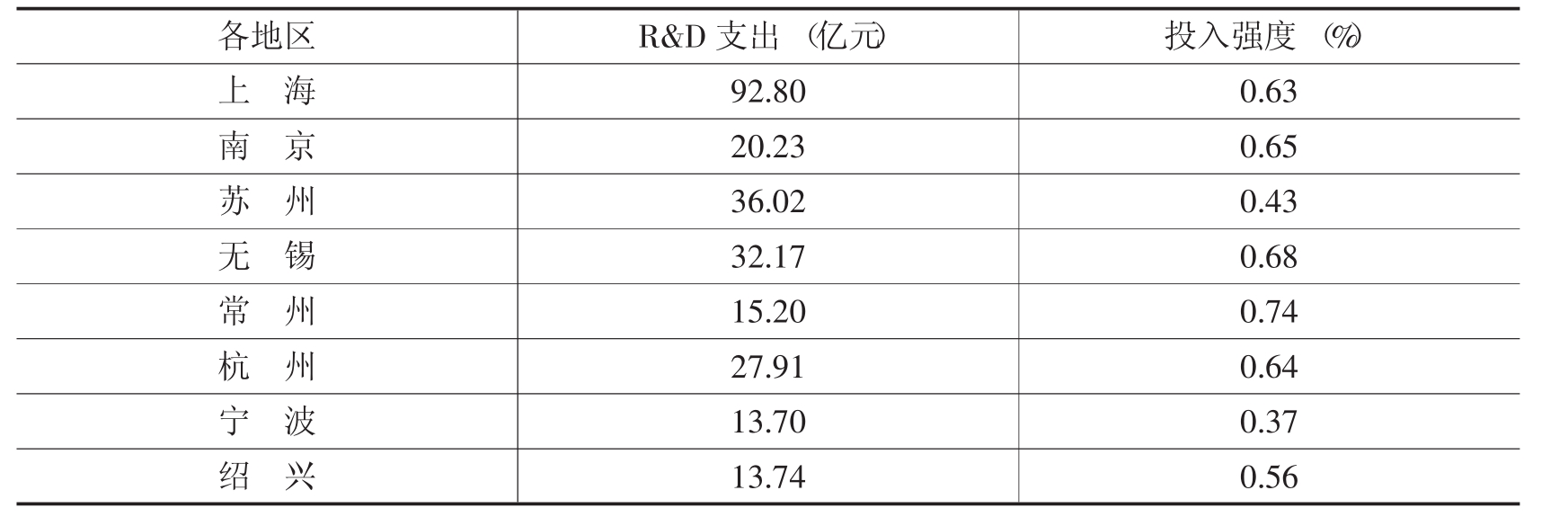

由于工业基础雄厚,交通便利,能源、融资等有一定优势,对外开放程度高等特点,中心城市对企业自主创新的支撑能力不断增强,长三角企业创新投入向优势地区聚集的态势逐步明显。江苏研发投入水平较高的企业主要集中在沿江地区。其中,苏州36亿元、无锡32.2亿元、南京20.4亿元、常州15.2亿元,四市R&D投入103.6亿元,占全省的67.7%。浙江研发投入水平较高的企业也都集中在环杭州湾一带。其中,杭州28.1亿元、宁波和绍兴均为13.7亿元,三市研发投入占全省总量的62.8%。如果把上海包括在内,则长三角腹地八城市规模以上工业R&D投入将达到251.8亿元,占两省一市总量的75.4%、全国的22.8%。这八个城市研发投入强度平均为0.58%,分别高出长三角和全国平均水平0.01和0.02个百分点。其中,南京、无锡、常州和杭州四市的R&D投入强度甚至比上海还要高(见表6-6)。

表6-6 2004年长三角八城市R&D投入及强度情况

资料来源:第一次全国经济普查主要数据公报。

4.研发投入主要集中在支柱产业和高技术产业

从研发强度超过1的行业情况看,长三角制造业投入强度在1%以上的行业有3个,即医药制造业(1.77%),专用设备制造业(1.06%)和交通运输设备制造业(1.22%)。其中,上海投入强度在1%以上的行业有3个:医药制造业(1.39%),交通运输设备制造业(1.59%),仪器仪表及文化、办公用机械制造业(1.04%);江苏有5个:医药制造业(1.88%),交通运输设备制造业(1.03%),专用设备制造业(1.14%),电气机械及器材制造业(1.20%),通用设备制造业(1.04%);浙江有3个:医药制造业(1.92%),专用设备制造业(1.02%),通讯设备、计算机及其他电子设备制造业(2.07%)。行业研发投入强度与各地支柱产业和高新技术产业发展密切相关,上海和江苏主要分布于支柱产业和高技术产业,浙江则以高技术产业为主。

5.创新竞争能力明显强于全国平均水平

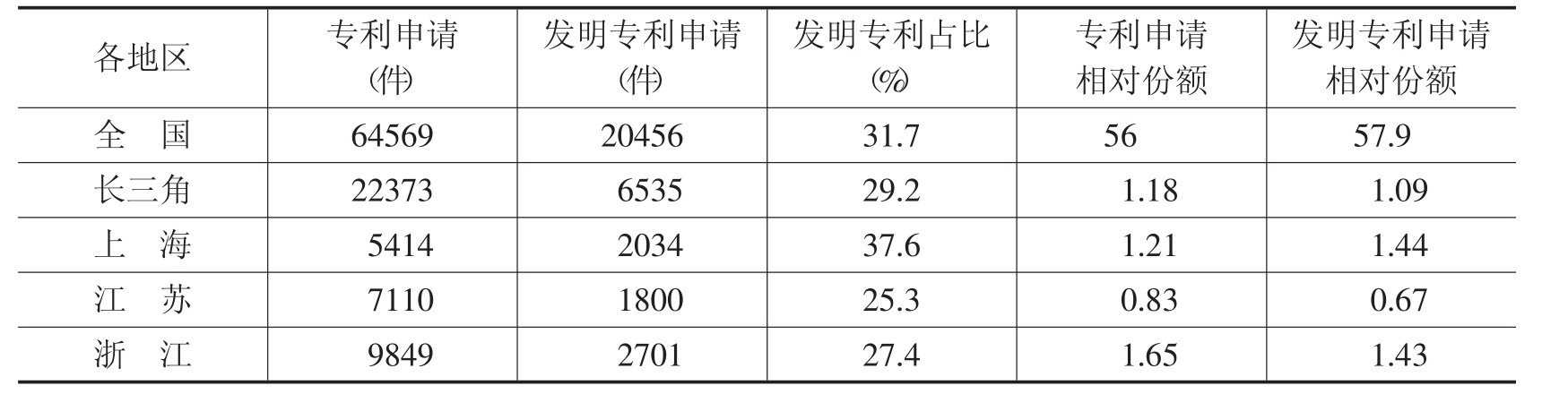

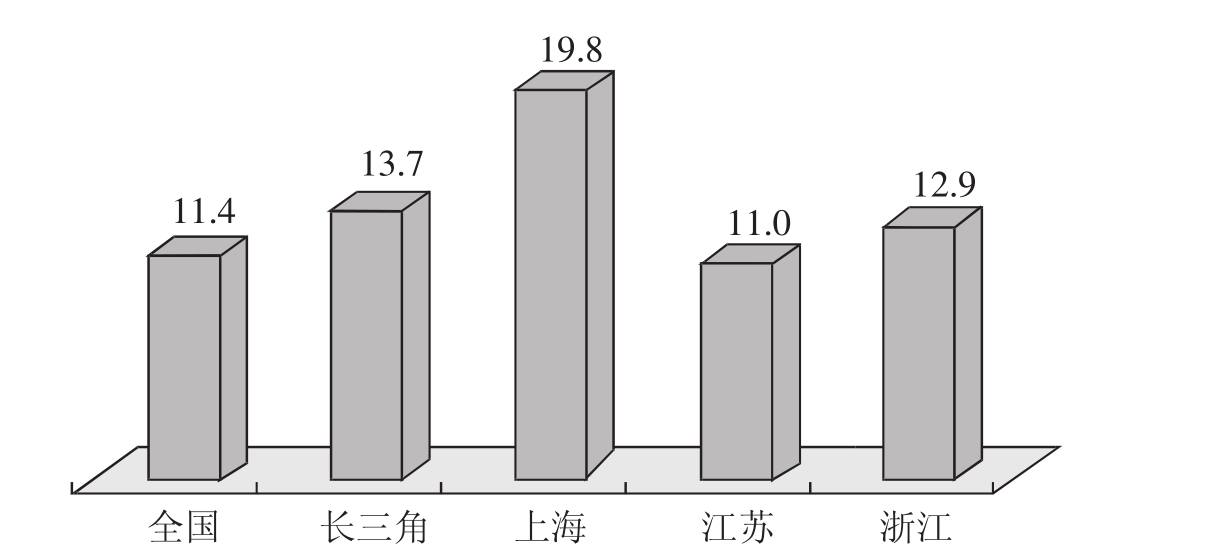

评价区域企业自主技术创新能力和成效一般用专利数(国际通用指标)来度量,专利的数量和水平及被社会认可和市场接受的程度,最终直接或间接地反映了一个地区的自主技术创新能力和创新竞争力(见表6-7)。长三角规模以上工业企业专利申请和发明专利申请量分别为22373件和6535件,各占全国的34.6%和31.9%,是同口径工业总产值份额的1.18倍和1.09倍。这反映出长三角工业的技术创新竞争力要强于全国平均水平。2004年,上海专利和发明专利申请量占全国总量的相对份额分别为1.21和1.44,浙江为1.65和1.43,江苏为0.83和0.67。[3]新产品研发也反映出类似的分布特征(见图6-1)。上海新产品的竞争力最强,规模以上工业新产品产值率达到19.8%,高于全国平均水平8.4个百分点;其次是浙江12.9%,高于全国平均水平1.5个百分点;江苏为11.0%,与全国平均水平基本持平。

表6-7 2004年长三角规模以上工业企业专利申请情况

资料来源:第一次全国经济普查主要数据公报。

图6-1 2004年长三角规模以上工业新产品产值率(%)

资料来源:第一次全国经济普查主要数据公报。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。