股权收购、资产收购和合并是海外并购的三种基本模式。股权收购(Stock Acquisitions)是海外并购中最常见的并购方式。买方通过购买目标公司的股权完成对目标公司的收购,收购完成后,买方成为目标公司的股东。目标公司的股东从买方收取交易对价。实践中,股权收购被广泛应用于收购各类企业和资产。示意简图如下:

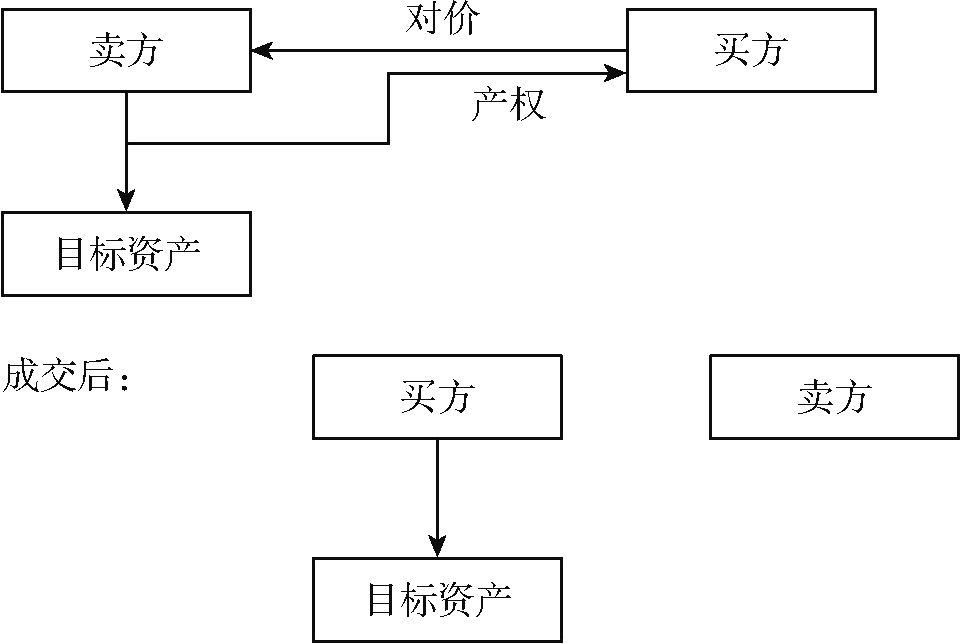

资产收购(Asset Acquisitions)中,买方购买目标公司的资产,交易完成后买方获得资产的所有权,卖方和买方仍旧独立存在,买方将交易对价直接支付给目标公司。

资产收购也是海外并购中常见的收购模式之一。实践中,资产收购一般不用于收购上市公司,但在跨国公司整体剥离业务部门、资不抵债企业出售资产以及能源和矿产权益转让等情况下,资产收购模式也很常用。

对于一些资产权属和负债状况复杂的企业,采取股权收购将使收购方很可能会继受目标企业现有和潜在的债务及风险。因此,资产收购模式在很多情况下对交易方而言是较好的交易结构。示意简图如下:

海外并购交易有时采取合并(Merger)模式,买方和目标公司在交易完成后成为一家公司。与股权收购和资产收购的区别是,股权收购完成后,买方成为目标公司的母公司。资产收购完成后,买方获得目标资产,与卖方各自独立存在。合并模式下,买方(或其用于收购的子公司)和目标公司根据适用的法律,合为一家公司。在海外交易中,可见以下几种合并方式:

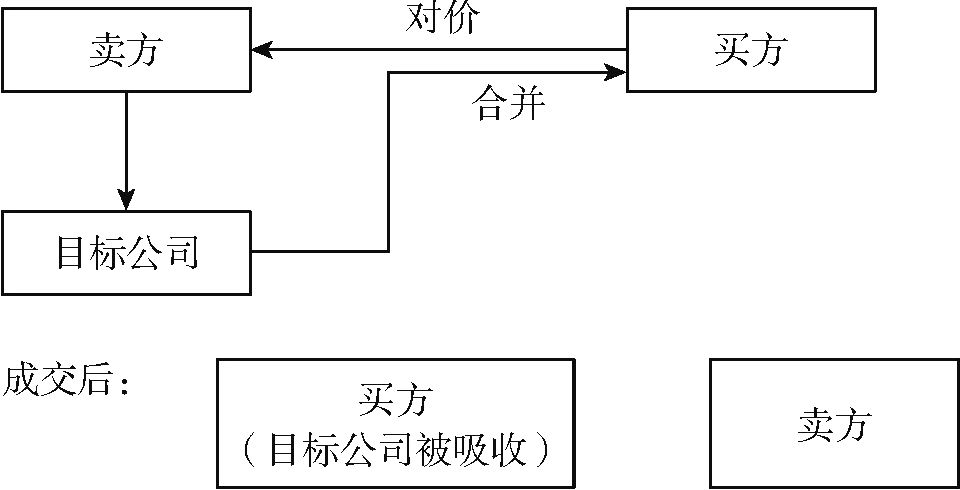

1.正向合并

正向合并(Forward Merger)指的是成交后,买方继承目标公司的资产和责任后继续存在,目标公司的股东获得收购对价,目标公司在成交后法律实体消失。示意简图如下:

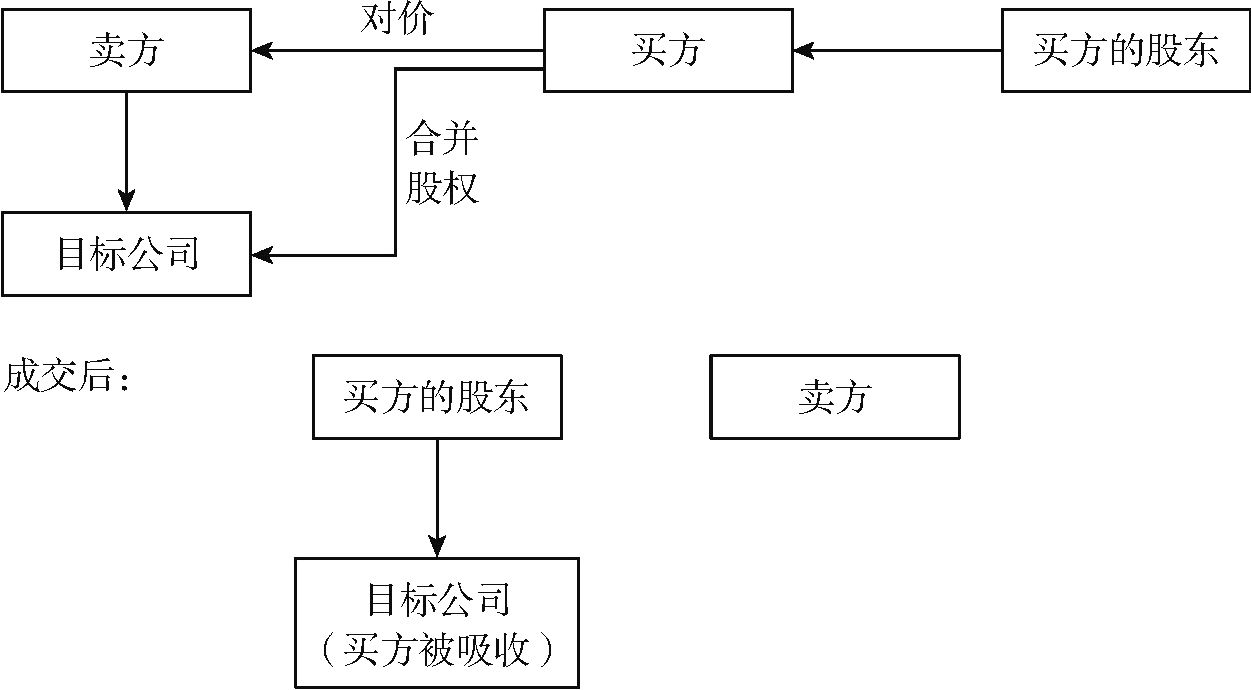

2.反向收购

反向合并(Reverse Merger)指的是成交后,目标公司继承买方的义务和责任后继续存在,买方的股东成为目标公司的股东,买方在成交后法律实体消失。示意简图如下:

3.正向子公司合并

正向子公司合并(Forward Subsidiary Merger)指的是买方通过其全资子公司进行交易,成交后,买方的子公司继承目标公司的资产和责任后继续存在,目标公司的股东获得收购对价,目标公司在成交后法律实体消失。示意简图如下:

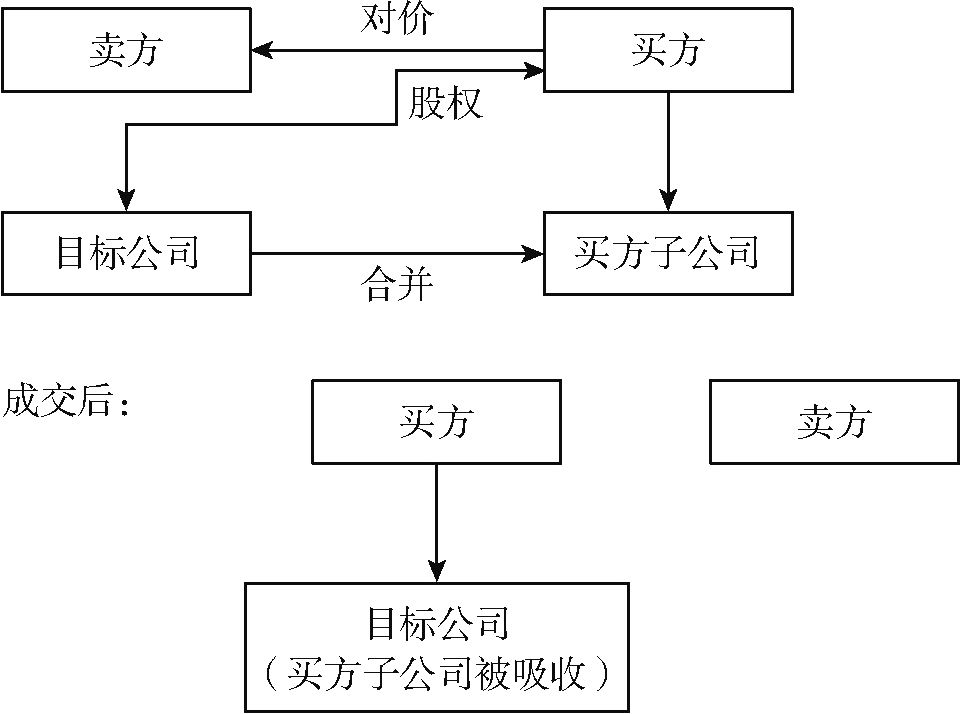

4.反向子公司合并

反向子公司合并(Reverse Subsidiary Merger)指的是买方通过其全资子公司进行交易,成交后,目标公司继承买方子公司的义务和责任后继续存在,买方的子公司在成交后法律实体消失,目标公司成为买方的全资子公司。目标公司的股东获得收购对价。示意简图如下:

5.新设合并

新设合并指的是成交后,买方和目标公司成为一家新公司,新公司继承买方和目标公司的义务和责任后继续存在,买方和目标公司的法律实体各自消失,买方和目标公司的股东共同成为新公司的股东。

并购中的各交易方的利益往往有冲突,在平衡各方利益并考量以下各种因素后,交易方对交易结构做出选择。股权收购模式下,交易完成后买方成为目标公司的股东,目标公司作为一个法律实体以买方的子公司或参股公司身份继续存在。资产收购模式下,买方通过交易获得目标公司的资产,买方和目标公司分别作为独立法律实体继续独立。合并模式下,交易后买方和目标公司成为一个法律实体,其中的一家或者两家不作为法律实体继续存在。

1.商业因素

根据商业目标,买方希望取得的目标可能是目标公司全部或部分股权、特定的子公司、业务部门、知识产权、人力资源、客户资源及销售渠道。

2.目标公司的责任

买方希望对目标公司在成交前的各类责任都不予以承担,卖方希望各类责任全部由买方承担。

股权收购的买方通过购买股权直接成为目标公司的股东,目标公司的义务和责任都间接受让,但可以约定不承担的责任,并要求卖方在成交后就此类责任带来的损失进行赔偿。资产收购的买方可以选择收购的资产类型,约定不继受哪些责任。

3.税务

卖方关心己方获得的转让价款是否产生纳税申报义务,是否需要缴纳税款,以及根据税法规定是否存在免税或者递延纳税的节税可能。买方则关心己方是否负有纳税申报和代扣代缴义务,以及收购标的以后如何尽可能提高计税基础,从而在下一次转让时能够降低应税所得。

此外,交易中也可能涉及印花税、契税、流转税等潜在税负,都会影响最终交易的税务成本。

4.内部程序

并购交易往往需要获得交易方的董事会、股东会等内部职权机构的批准。大型海外并购通常需要获得买卖双方的董事会批准。有的国家还需要监事会(Supervisory Board)等企业内设机构批准,本书不特别介绍此类特殊内部机构。

股权收购通常需要获得卖方内部的批准,也可能需要目标公司的内部批准。资产收购,如果不构成非常重大资产处置,一般不需要股东会审批。

上市公司作为目标公司的交易,通常需要股东批准,由于股东分散,难免会无法取得少数股东同意,有时会采取可以不经小股东同意即可完成交易的法定收购方式,参看本书第八章相关内容。

5.第三方同意

海外交易中,目标公司的重大商业合同常包括“禁止转让”(Anti-assignment)条款及“所有权变更”(Change of control)条款。前者禁止目标公司将合同权利和义务转让给第三方。后者要求在并购导致目标公司所有权变更的情况下,目标公司有义务通知合同相对方或者相对方有同意权。

股权收购和合并多触发所有权变更条款,而资产收购会受到禁止转让条款的限制。交易方在决定交易结构时应考虑交易模式涉及的合同相对方的同意,以及取得同意的难度。

6.会计

交易方也会考虑采用某种交易模式在成交后从会计角度看对己方资产负债表及收益等的影响,属于财务尽职调查范围,本书不展开。

1.商业

股权交易中,买方直接从卖方购得目标公司股权,通过成为目标公司股东,间接承担目标公司的资产、权利和责任。成交后,目标公司作为独立的法律实体存在,成为买方的子公司或参股公司。

买方不能挑选目标公司的特定资产和义务,通过购买目标公司股权,必须承受全部资产、权利和责任。股东众多的目标公司,如果个别小股东不同意出售股权,买方就无法获得目标公司100%股权,必须与小股东长期合作。

2.责任

股权交易中,买方通过成为目标公司股东,间接承担目标公司责任。由于目标公司作为独立的法律实体存在,买方无须直接承担目标公司的责任,其对目标公司的风险和责任通常以其股权出资为限,不会追及到其自身。

3.第三方同意

并购交易中常涉及第三方的同意。目标公司的商业合同,通常限制将合同的权利和义务转让给第三方。股权收购中,除了股东变化,目标公司作为独立法律实体不变化,也不需要转让合同权益,所以涉及的第三方同意较少。相较之下,如果是资产收购模式,由买方继承的合同都需要转让,需要的第三方同意可能较多。

有时候,目标公司的合同包括控制权转让条款,要求目标公司50%以上权益变更时,通知或取得合同相对方的同意。如果股权收购导致买方成为目标公司新的控股股东,则需要通知此类协议相对方或取得该相对方的同意。

4.交易方的内部程序

如果买方从目标公司(非上市公司)现有股东收购股权,一般需要买卖双方内部审批,不一定需要目标公司的董事会或股东会批准。但根据适用法律或协议,其他股东可能有优先购买权。在具体交易中需要审阅目标公司的章程等基础文件确定相关内部程序。

1.商业角度

可以选择购买特定的资产,受让特定的责任。无须购买不需要的资产。协议明确规定买方继承哪些责任,买方承担未知或未披露责任的风险较低。

资产收购中购买的资产范围可能会遗漏重要资产。在资产分拆时,也难免有损坏和疏漏。对个别资产的确认和估值也耗时耗力。

2.责任

有时尽管买方根据协议约定对部分资产和责任不予承担,但根据法律强制规定也要就一些资产和责任承担义务,如环境污染责任、员工责任等。

3.第三方同意

首先,资产收购模式下,买方承继的合同的合法转让通常要获得合同相对方的同意。其次,不同资产(如土地、知识产权)的转让需要完成法定登记程序。

4.内部程序

资产收购多需要卖方董事会或其他有权机构批准。如果资产处置规模重大,还可能需要卖方股东会的批准。

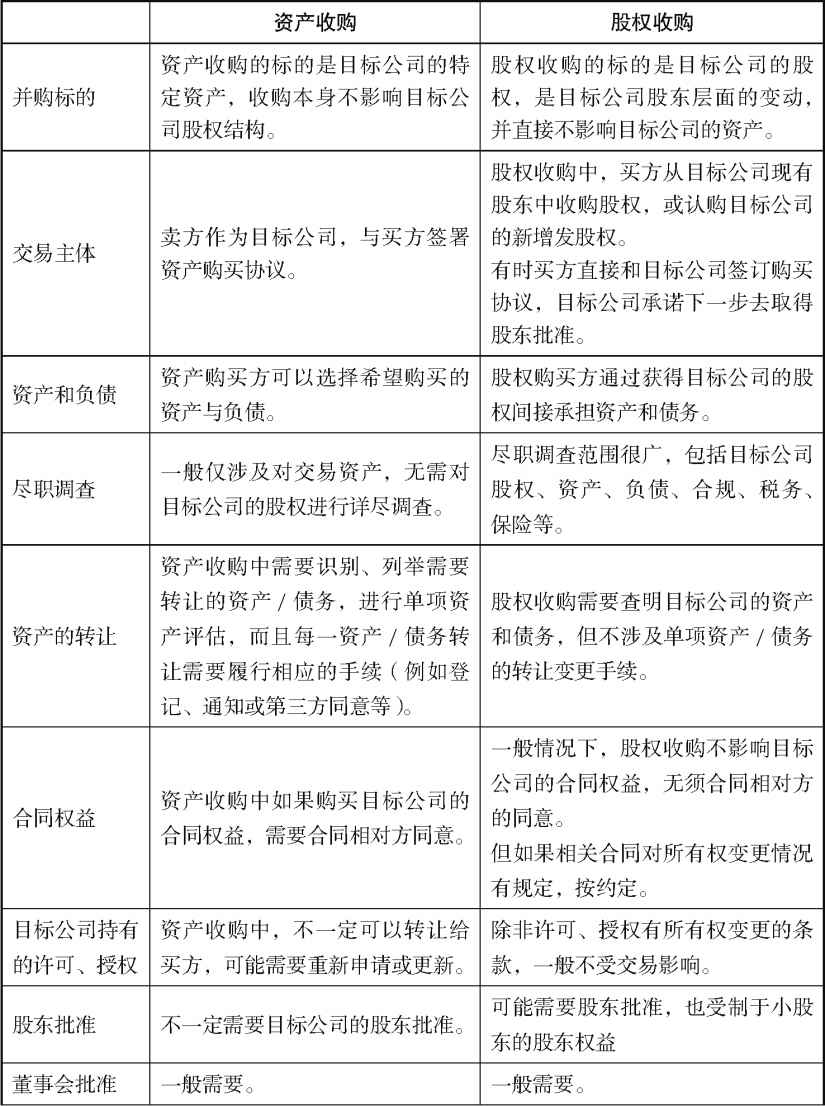

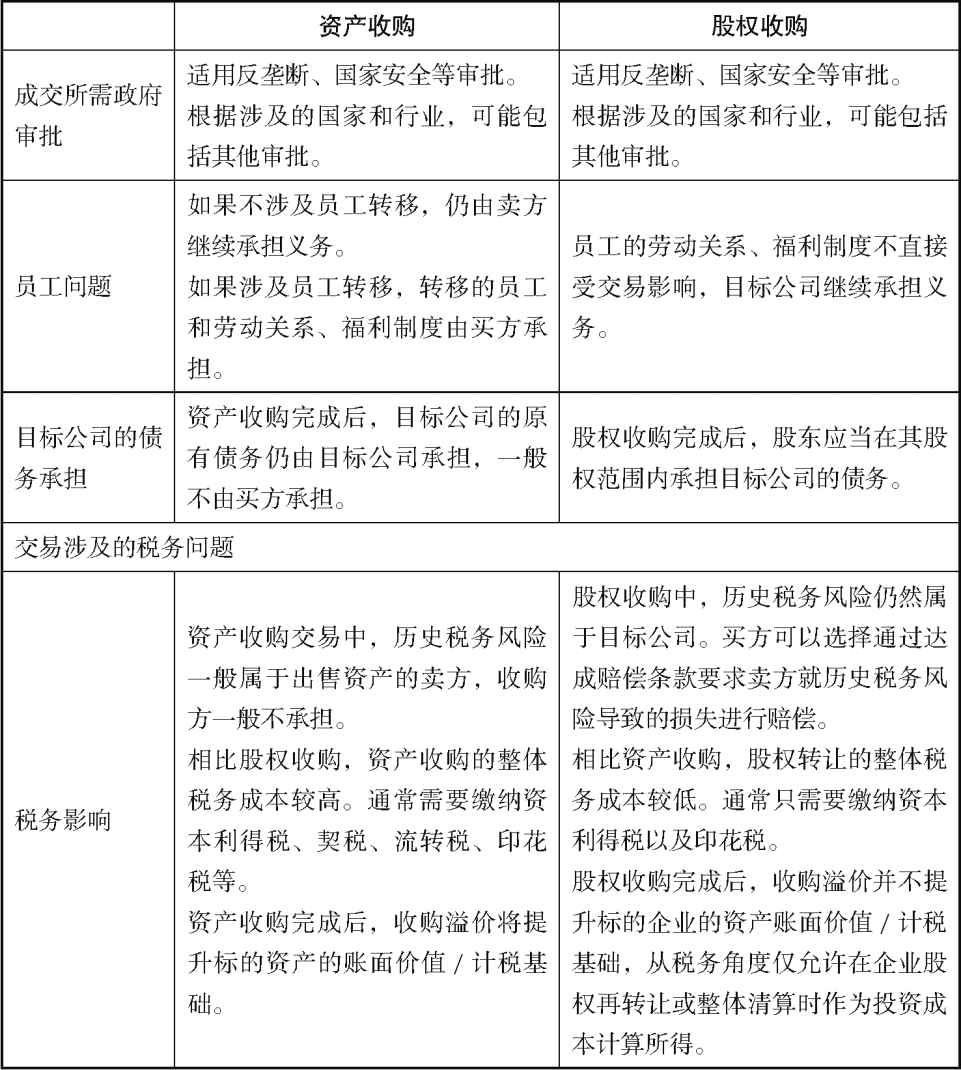

资产收购和股权收购是最常见的两类并购模式,主要差异见下表:

续表

1.商业

合并模式下,购买方和目标公司两家公司根据法律成为一家公司。交易完成后,存续的公司继受两家公司的全部资产、权利和责任。

合并模式多用于股东众多的目标公司,不论个别小股东是否同意出售股权,买方根据法律规定,只要获得特定比例的股权,就可以促使小股东出售其股权,从而取得目标公司100%股权。

2.责任

合并模式下,买方可以通过控股公司间接持有合并后的公司,尽管后者承担目标公司全部责任,买方对目标公司的风险和责任以其对合并后公司所持股权为限,不会追及其自身。

3.第三方同意

合并交易中,也涉及第三方的同意。取决于合并之后目标公司是否继续作为独立法律实体,合并可能触发目标公司的商业、融资等合同下所有权变更条款或禁止转让条款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。