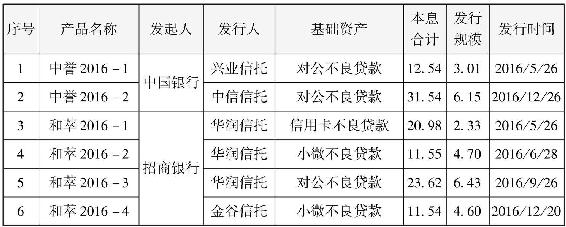

2016年我国不良资产证券化总计发行了14期资产支持证券,累计发行规模156.1亿元,发起机构覆盖了首批试点的6家银行,基础资产规模510.22亿元,涉及的贷款种类有对公不良贷款、信用卡不良贷款、小微不良贷款、个人住房抵押贷款和个人抵押贷款等五种类型。具体情况如下图所示:

续表

整体来看,2016年发行的资产证券化产品呈现以下几个特点:

首先,从发起机构来看,不良资产证券化重启后,发起机构均为银行,没有一家金融资产管理公司作为发起人,表明此轮证券化的主导者是银行,在不良资产规模加速上升、不良资产率大幅提高中,银行希望加快不良资产进程,实现不良资产的快速出表。

其次,从入池资产来看,上述资产证券化产品的基础资产包含了对公不良贷款、信用卡不良贷款、小微不良贷款、个人住房抵押贷款和个人抵押贷款等众多资产类型。信用卡不良贷款以及个人贷款由于禁止批量转让给金融资产管理公司,此类资产对于银行出表的压力很大,资产证券化为银行处置此类资产提供了新的途径,拓宽了银行零售类不良资产处置的渠道,未来会有更大规模的此类资产发行证券化产品。

再次,从发行规模来看,累计发行规模156.1亿元,基础资产规模510.22亿元,远远超过了重启之前的4单资产证券化产品,从5月底开始发行到12月底,仅仅七个月的时间,不良资产证券化市场达到如此规模,速度惊人。发起人在发行首期不良资产证券化产品后,加速了发行频率,工商银行甚至在一天发行两只产品。这也从侧面反映出,银行不良资产压力之大,出表动力之强。

再次,从购买对象上来看,市场的参与者有限,二级市场不活跃。优先级和次级产品的规模比例一般是1∶4,即20%证券化产品作为优先级由发行机构持有,80%证券化产品为次级在银行间债券市场发行,银行间债券市场参与者包括商业银行及其分行、证券公司、保险公司、外资金融机构、基金及其管理公司等境内主要金融机构,还包括大量企业法人机构,目前,银行间债券市场的参与者近万家,商业银行等金融机构是主要的参与者。然而真正能够参与购买的机构还是以银行、四大金融资产管理公司为主,民营资本能够参与购买的较少。

最后,不良资产证券化产品发行后,受到市场广泛关注和欢迎,获得了投资者的踊跃认购,优先档发行利率较低,次级档也往往出现溢价。不良资产证券化时隔八年才重启,发行机构在发行证券时,很难判断市场行情、投资者的认可态度,为谨慎起见,银行在挑选资产入池过程中,会挑选一些好的资产入池,因此证券一旦发行,就会收到市场的青睐,更让人不能想到的是,和萃2016-1证券化产品发行时,资产池回收的现金已是发行规模的一半了,可见资产质量之优,风险之低。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。