二、从收视市场份额看频道竞争格局

(一)各类频道收视份额的比较

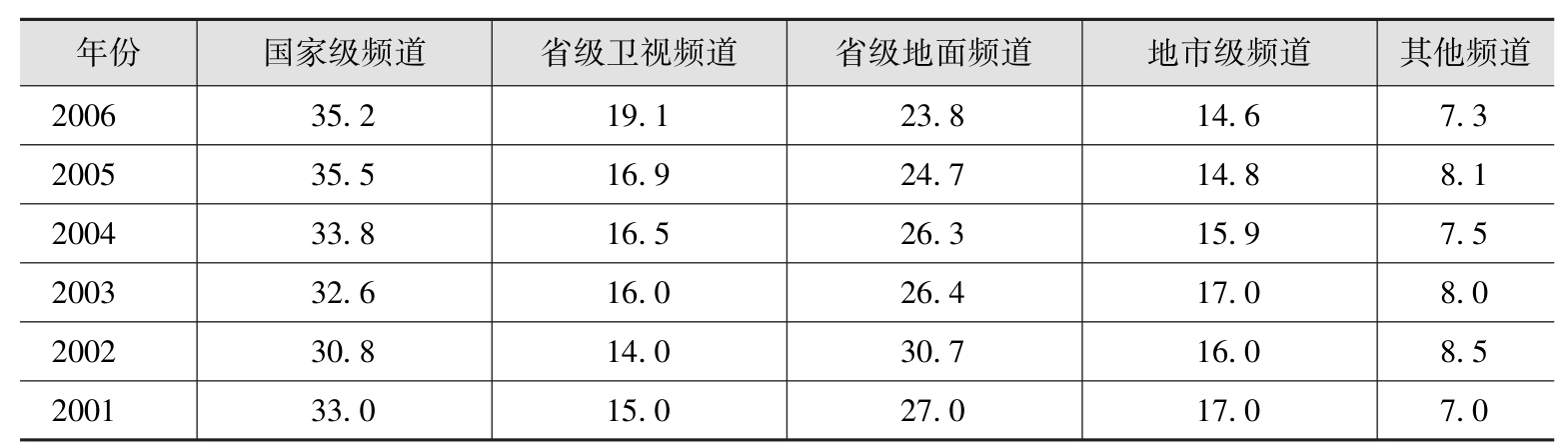

中央电视台、省级电视台和地(市)级电视台组成了中国电视节目播出市场中三角形的竞争格局。从2006年收视市场份额看(见表5-2),省级台频道占有的份额最大,占43%,市级台频道占有的份额最小,占15%,中央电视台频道居中,占35%。这大体代表了三级电视台在全国的总体竞争格局。考虑到各级电视台的频道数目,我们可以从收视份额的角度印证,中央电视台、省级电视台、市级电视台的个体实力依次递减,中央电视台市场份额遥遥领先。

表5-2 不同电视频道的收视份额(%)

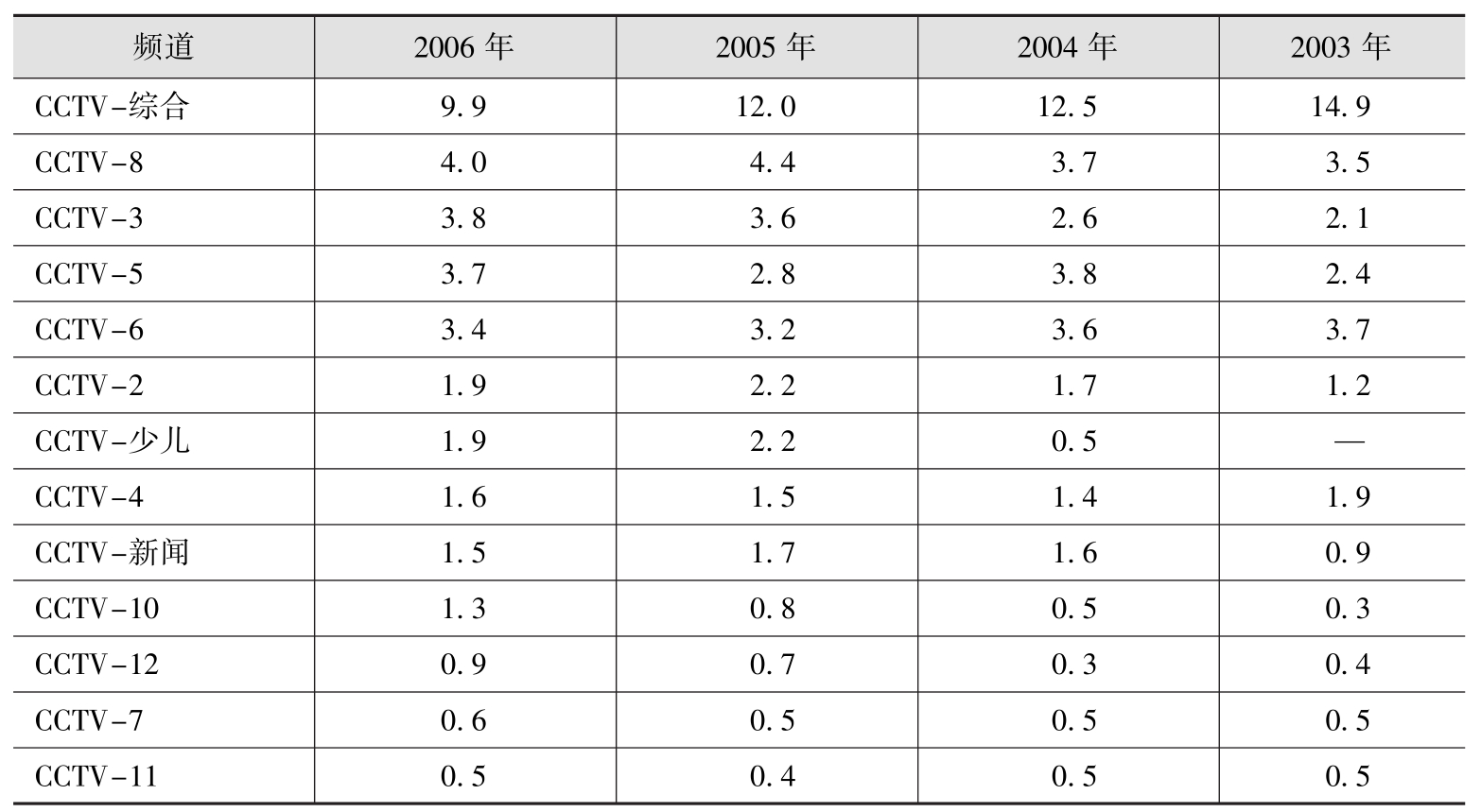

通过进一步细分不难发现,近两年来,中央电视台、省级卫视频道的收视份额呈现上升,省级地面频道收视份额基本稳定,地市级频道呈现下降。见表5-3。

2006年,中央电视台的市场份额有轻微下降,继续延续综合频道下滑、专业频道走强的趋势。中央电视台专业频道和专业化节目的突出表现让它跳出了在电视剧资源上与省级卫视和地方台硬碰硬的竞争,开辟和占领了电视剧以外的众多收视领域。

表5-3 中央电视台各频道在全国市场收视份额比较(%)

省级卫视在2006年的突出表现则主要依赖于节目创新和资源整合。品牌大型电视活动开发和板块式电视剧编排,是省级卫视在份额竞争中取得突破的关键因素,而且这两类节目的播出比重和收视比重都呈现上升态势,且收视比重明显高于播出比重,表明它们都处于产销两旺的市场阶段,仍有成长空间。见表5-4。

2006年,东方卫视推出《加油!好男儿》,由综艺部主体运作,同时文广集团内大型活动部、音乐部、发展研究部、总编室等共同参与,形成了一档全国性的选秀节目。同时,东方卫视与地面频道形成协作,将在地面频道预热很久的选秀节目《舞林大会》搬上卫视,在全国聚集了很高的人气。江苏卫视的《绝对唱响》在融合了流行的选秀元素的同时,兼具情感内涵,成为继“十大真情故事”后,江苏卫视在“情感”定位上的又一力作,2006年江苏卫视在全国的市场份额从0.9%提高到1.2%。湖南卫视除了继续维持在娱乐节目领域的领先地位外,还主动放弃晚间黄金时段电视剧场,打造和培育自身品牌娱乐节目,并借助经典老剧重播开辟晚间22∶00之后的“后黄金时段”。湖南卫视在2006年的市场份额虽然略微的下降,但是,创新的资源利用使它比较成功地跳出了同质化的竞争环境,开创了新的竞争平台。

表5-4 省级卫视各类节目播出比重和收视比重(%)

资料来源:《2007年中国广播电影电视发展报告》,第226页,新华出版社,2007年

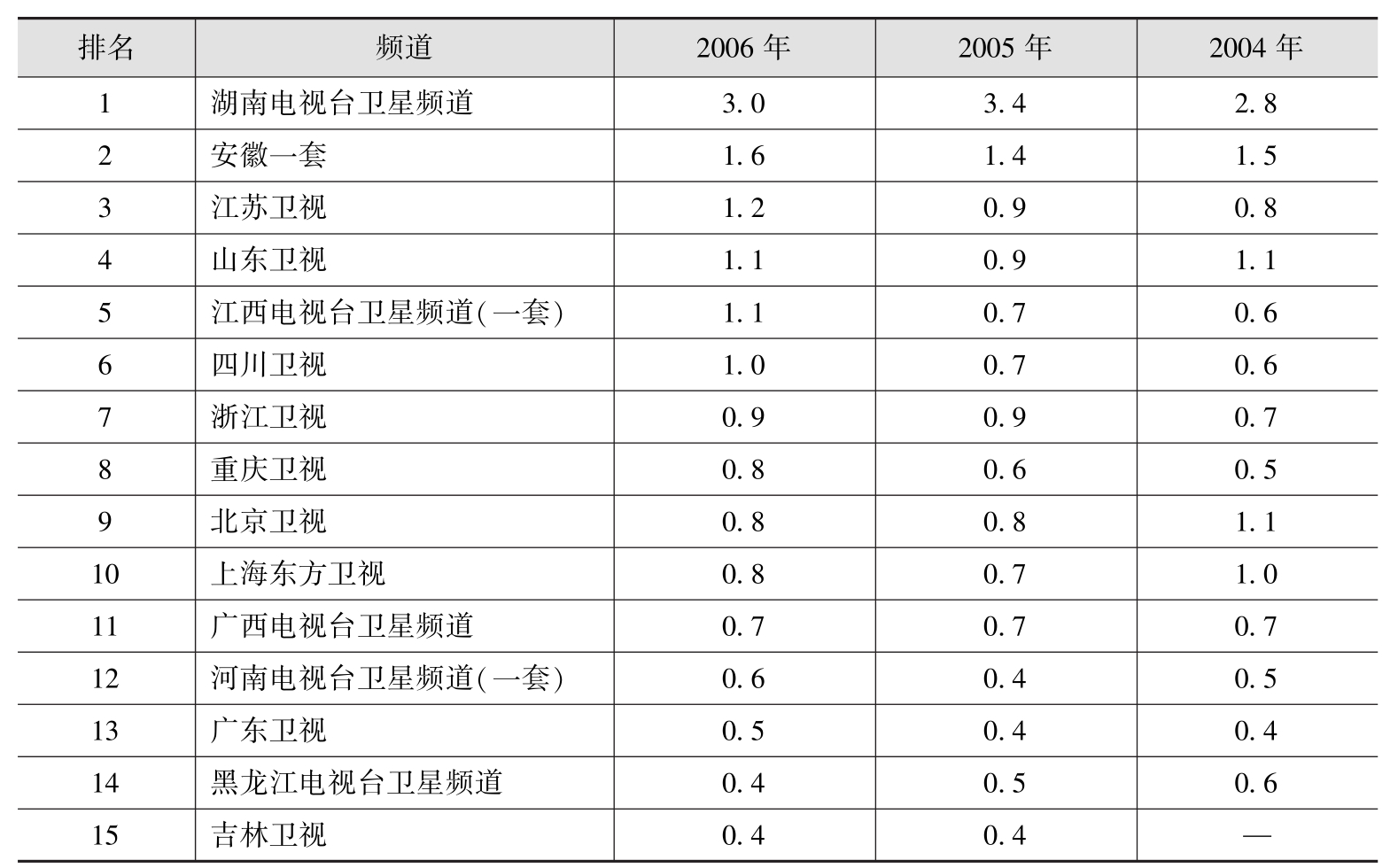

省级卫视群体的全国收视分化十分显著。2006年,领跑的仍然是湖南卫视、安徽卫视,尤其是湖南卫视,2006年全国收视份额达到3%,超过最弱的省级卫视几十倍甚至近百倍。另外,江苏卫视、山东卫视、江西卫视、四川卫视,在全国的收视份额都超过了1%。与前两年相比,全国收视份额超过1%的卫视数量在不断增加(见表5-5),一些省级卫视在全国的收视表现有了明显提升,如江苏卫视、江西卫视、四川卫视和重庆卫视。同时也应看到,有近20家省级卫视的全国收视份额在0.1%~0.44%间,还有部分省级卫视的全国收视市场份额低于0.1%。

表5-5 省级卫视全国市场收视份额比较[2]

与中央台频道和省级卫视频道相比,省级地面和市县级频道的份额下降则主要因为:受资源、规模和经营模式的限制,这两类频道尚未找到新的赢利点;面临中央台和省级卫视独播剧、首播剧所引发的资源竞争,地面频道在电视剧竞争中颇为乏术;而地面频道长期依赖的民生新闻和栏目剧则面临观众“审美疲劳”的危险,亟待开发新的节目形态强化竞争优势[3]。

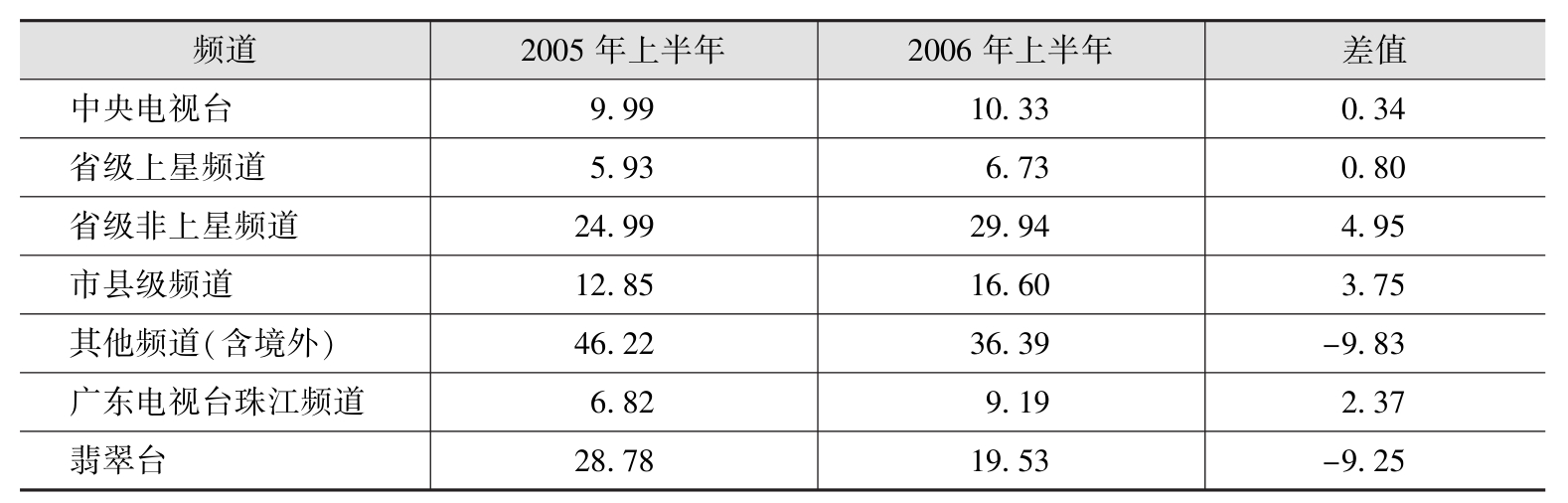

境外频道方面,虽然内地天空进一步开放(2005年经批准可供国内三星级以上涉外宾馆等单位申请接收的境外卫星电视频道已达到31个),但是由于落地的范围有限,加上语言所造成的天然屏障,境外电视频道的影响力目前在全国范围内还比较小。在广东地区,普通家庭可以收看到8套境外频道,由于广东本土电视频道采取的“本土化”策略,这8个境外频道的市场份额已经由先前的70%下降到不足50%。2006年上半年,境内频道在广东省网和广州市网的收视份额都超过了60%,省级卫视、省级地面频道、市级频道的份额都有不同程度的提升。见表5-6、表5-7。其中,南方传媒集团在广东21个地市的收视市场份额为35%,超过香港台18个百分点,在广东全省(城市和农村),南方传媒集团的整体收视份额高达49%,香港两台的收视份额仅为9.5%,境内电视台完全取得了收视市场的主导地位,打破了香港电视台20多年来对广州电视收视市场的垄断。

表5-6 广东省网各类频道收视份额(%)

资料来源:胡波《全国区域市场收视运营策略分析》,载《收视中国》,2006年第10期

表5-7 广州市各类频道的收视份额(%)

资料来源:胡波《全国区域市场收视运营策略分析》,载《收视中国》,2006年第10期

(二)不同地区,频道收视份额的比较

在不同区域之间,三级频道的竞争关系差异很大(见表5-8)。从横向的比较看,中央电视台在全国的影响力北方高于南方,西部高于东部,并与该地区内省级电视台、市级电视台、境外电视台的发达程度呈反比关系。在中央电视台影响力最大的华北地区和西北地区,除北京、天津以外,大部分省份电视业都欠发达。其中,西北地区的省市两级电视台都显得比较薄弱,而华北地区的突出薄弱环节体现在市级电视台的竞争力比较弱。在中央电视台影响力次之的东北、华中、西南地区,东北和华中地区的市级电视台表现优异,湖南、四川、重庆、贵州电视台更是中国省级电视台改革的排头兵。在中央电视台影响力最弱的华东地区,集中了上海、山东、浙江、江苏、安徽、福建等多家省、市级电视台发达的省份,而地处华南地区的珠江三角洲由于其在地理位置、政策倾斜和语言文化等多方面的优势,使众多的境外频道成为有力的竞争者。

省级电视台相对实力比较强的区域是华北、华东和西南,其中,华东、华北的地面频道和西南的卫视频道表现更加突出。西北、华中、华东的省级频道市场份额居中,华南地区省级频道的相对实力最弱。

七大区域中,市级电视台表现普遍低于省级电视台和中央电视台。相对而言,市级电视台竞争力突出的是东北、华中、华东,而华北最弱。

总结各地区内部的情况,西南地区的省级卫视表现突出;西北地区中央电视台表现突出,地市电视台比较薄弱;华中地区的地市频道表现比较显著;华南地区受到境外频道冲击,国家级频道、省级频道份额都明显落后于其他地区;华东的省级地面频道和地市频道表现出色,省级卫视和国家级频道相对份额较少;华北地区国家级频道和省级频道表现都很突出,城市频道很薄弱;东北地区城市频道活跃,国家级频道的影响力也比较大。

表5-8 七大区域各类频道的市场份额(%)

资料来源:央视—索福瑞《2004—2005年中国电视市场报告》,第42页,内部报告,2005年

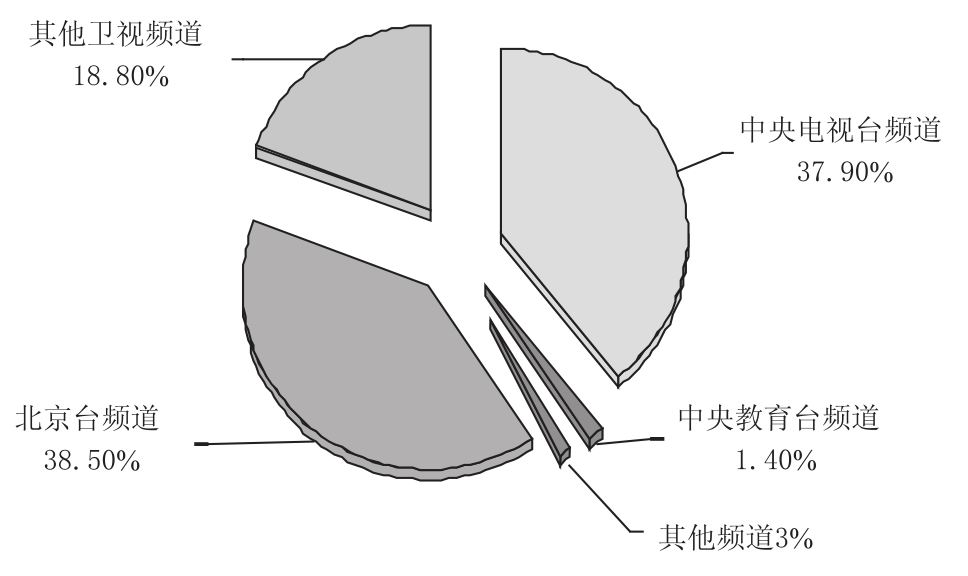

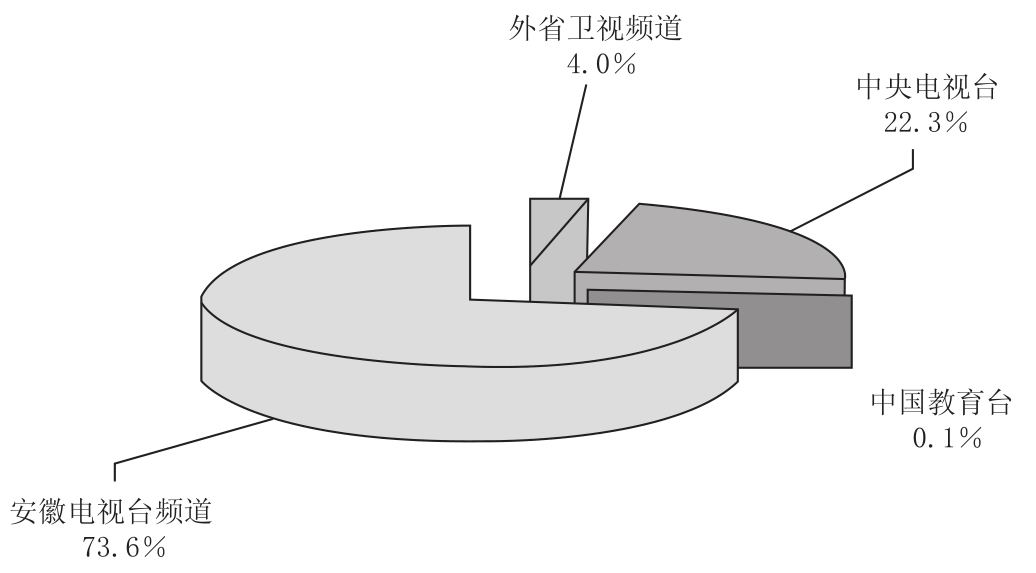

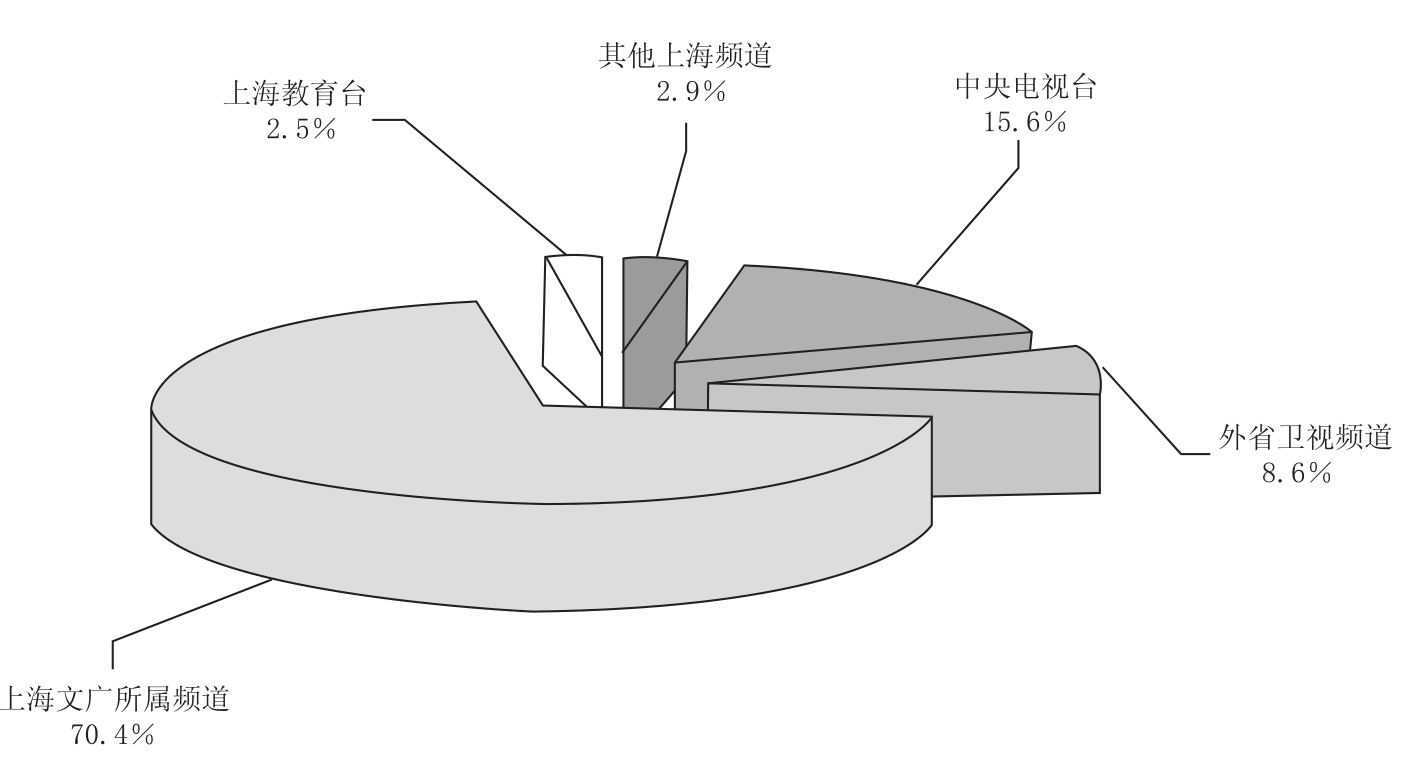

具体到各个省份和城市中,频道竞争格局也呈现多样性的特点。例如:在北京,当地电视台和中央电视台竞争激烈;而在安徽和上海,当地省级电视台竞争力大大超过国家级频道。见图5-2,图5-3,图5-4。

图5-2 北京不同频道收视市场份额[4]

图5-3 安徽省不同频道收视市场份额[5]

图5-4 上海不同频道收视市场份额[6]

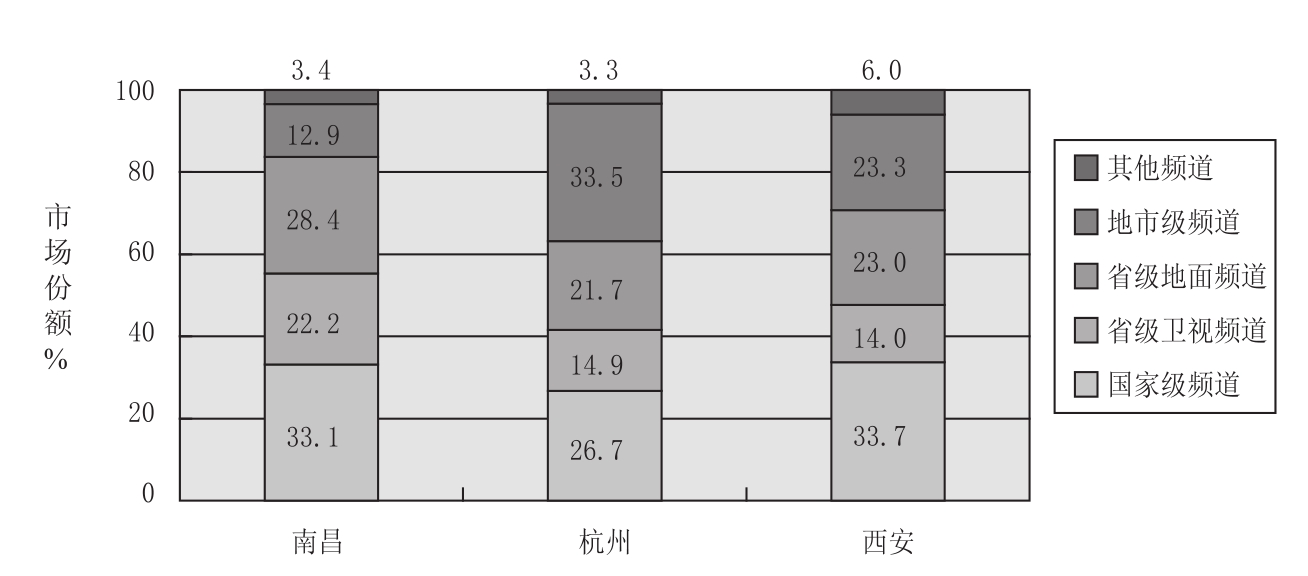

另外,以南昌、杭州、西安三个城市为代表,说明地市级频道的不同竞争能力。在南昌,地市级频道在三级电视频道竞争中,处于劣势的地位;在杭州,地市级频道完全有能力与省级和国家级频道抗衡,甚至占据上风;在西安,三方势均力敌。见图5-5。

图5-5 南昌、杭州、西安不同频道的收视市场份额[7]

(三)地面频道与上星频道收视份额对比

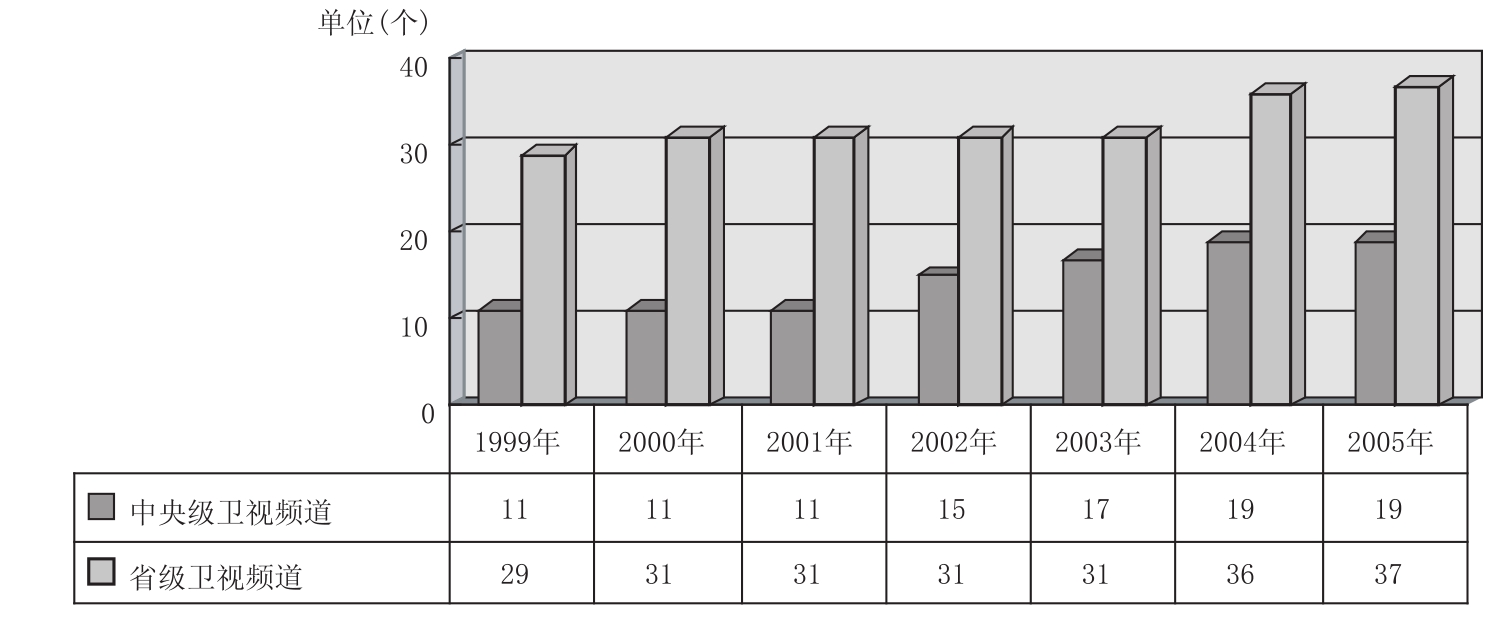

传统的电视节目播出格局是以区域划分为标准的,即“中央级电视台—省级电视台—地市级电视台”,而省卫视的出现作为省级电视台突破区域的重要手段,使划分标准又增加了“全国频道—区域频道—本地频道”的量度。全国频道,又可称为上星频道,由中央电视台频道群(16个中央台频道、3个国家教育台频道)和省级卫视频道群(37个省级(副省级)频道)组成,共计56个频道(2005年)。见图5-6。在完成各省一套卫视节目上星的工作后,2003年深圳卫视、广东南方粤语卫星频道上星,湖南、上海、北京三家动画卫视获批,原先一省一个卫视的格局被打破,新一轮的地方频道上星升温,竞争更加激烈。省级卫视的专业化步伐将大大加快,运作更趋商业化。区域频道由省级和省级以下地面频道组成,数量超过2000个。从收视市场份额对比看,全国频道虽然数量不多,但在频道质量、频道地位、市场份额上,却对电视节目播出格局有举足轻重的影响。

图5-6 1999—2005年卫星频道数量变化[8]

从表5-9可以看出,上星频道和地面频道在播出市场中对抗激烈。其中,上星频道虽然受到来自众多而分散的各地地面频道不同程度的消解,但市场份额仍略占优势。特别是近两年来,上星频道改版频繁,导致地面频道收视份额的比例呈现明显下滑,显示了频道竞争力趋向集中的趋势。

表5-9 上星频道和地面频道收视份额对比(%)

(四)上星频道内部收视份额对比

截至2005年底,中国卫星电视频道56个,全国累计覆盖人口达到220亿。如果把全国性频道分成三个军团,进行收视市场竞争力对比的话,中央电视台遥遥领先,省级卫视跟随其后,中国教育电视台的市场份额微乎其微。从收视份额看,中央电视台只有十二套、七套、十一套,收视份额不足1%。2006年,收视份额排名前12位中,有8个是中央电视台频道。而省级卫视进入收视前12位的只有湖南卫视和安徽卫视(见表5-10)。

表5-10 全国上星频道收视份额(%)

续表

研究发现,观众收视规模与稳定规模成正比,观众收视行为与喜好通常也是基本一致的,即所谓双重危险法则(双虞法则)。也就是说,观众规模越大,不仅意味着它拥有更多观众,而且它所拥有的观众更忠实,反之亦然。这一法则是对“马太效应”的补充,也就是说,强者越强,弱者越弱。从图5-7可以发现,月达到率增加时,忠实度也倾向于增加,两者之间存在显著正相关系[9]。也就是说,随着覆盖范围和节目质量等因素引起的频道收视的扩大,会带来更稳定的收视,更稳定的收视反过来又会引起收视的进一步扩大,所谓强者越强。在这个效应下,卫视之间,特别是省级卫视之间,两极分化现象将越来越突出。

图5-7 2005年55家卫视频道月到达率与忠诚度的曲线拟合图[10]

全国市场的收视竞争凸现“强者更强”的“马太效应”还表现在,份额排名越靠前的频道,其获取份额增长的能力也越强[11]。2005年全国市场收视份额排名前4位的频道累计份额为23.8%,而2004年的这一数字是22.9%,相比增加了0.9个百分点;2005年全国收视份额排名前8位的频道累计份额为34.3%,而2004年的这一数字是34.0%,相比增加了0.3个百分点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。