一、四大传统媒介在广告竞争中占据最重要的位置

传统上,电视、报纸、杂志、电台是最主要的广告投放媒介,但四种媒介的广告经营收入在广告市场中所占的比例,以及四种媒介的增长率都有很大不同。近年来,户外媒体及新兴媒体形式的出现,对四大传统媒介的广告地位也形成了挑战。

(一)四大传统媒介的广告收入构成全国广告收入的主体

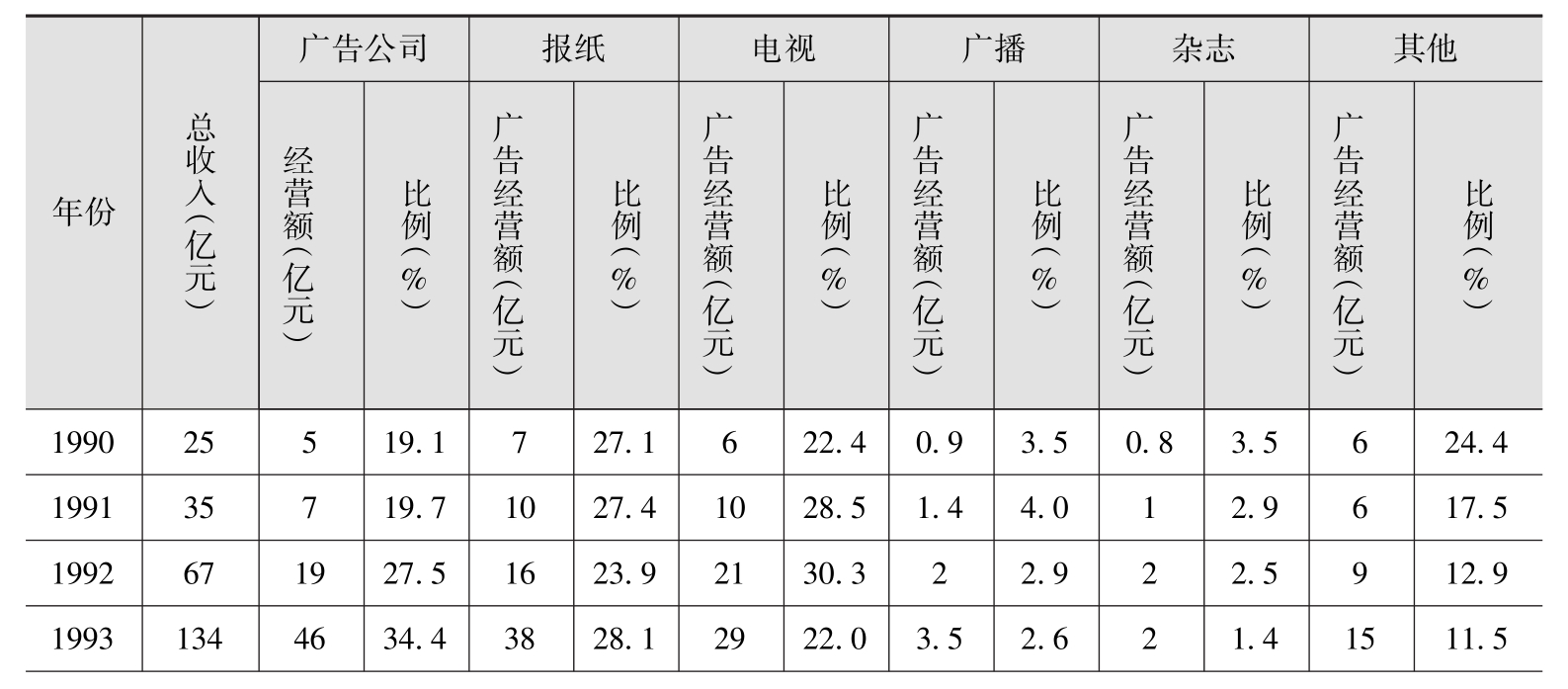

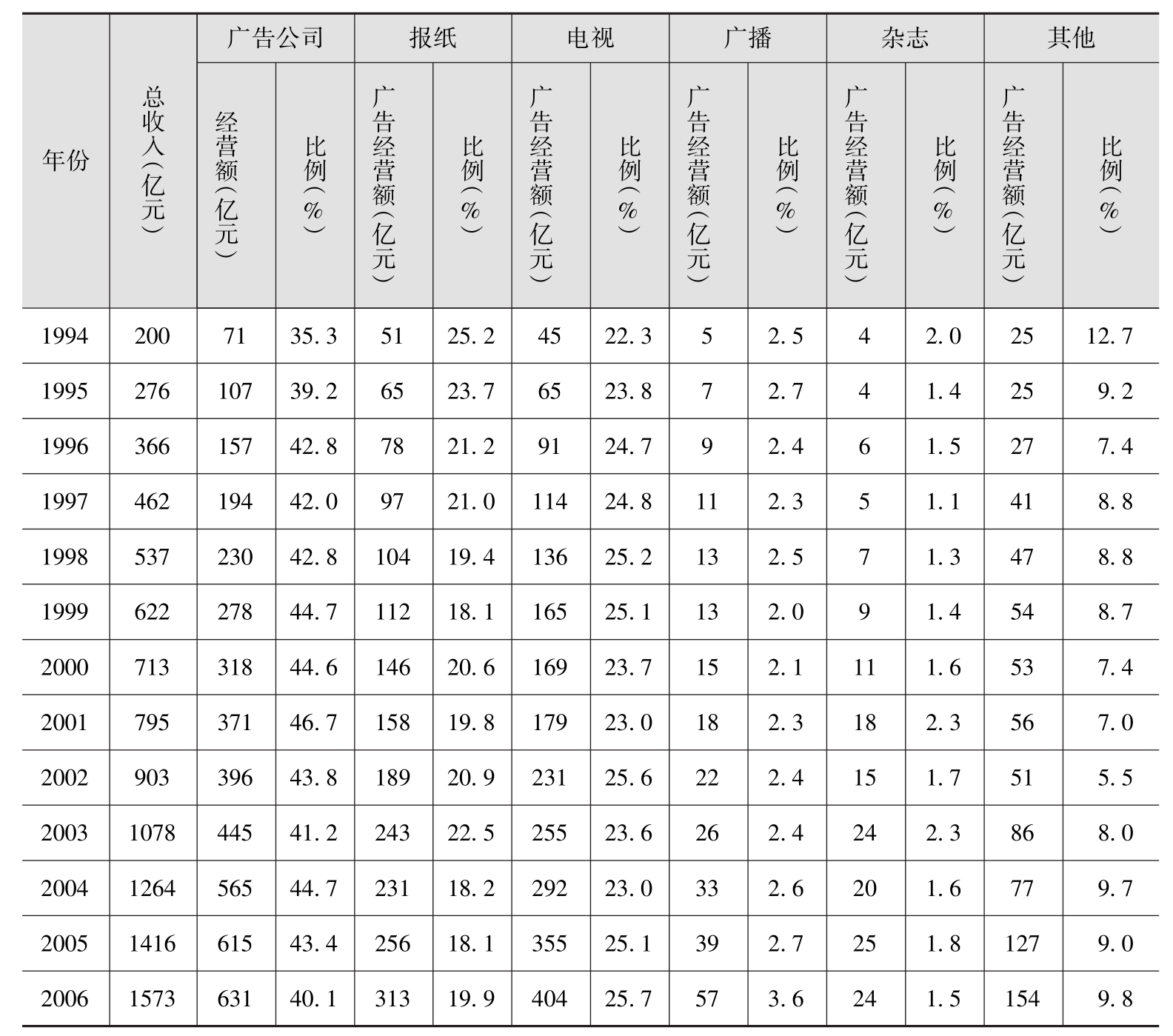

如表3-6所示,全国广告经营总额由广告公司经营额和媒介广告经营额组成。在分解近年全国广告收入的基础上,不难看出,电视、报纸、广播、杂志的广告收入构成全国媒介广告收入的主体(占85%左右)。虽然近年新兴媒体发展迅速,但传统媒体的市场份额因为基数庞大依然显得比较稳定。

表3-6 全国广告收入分布

续表

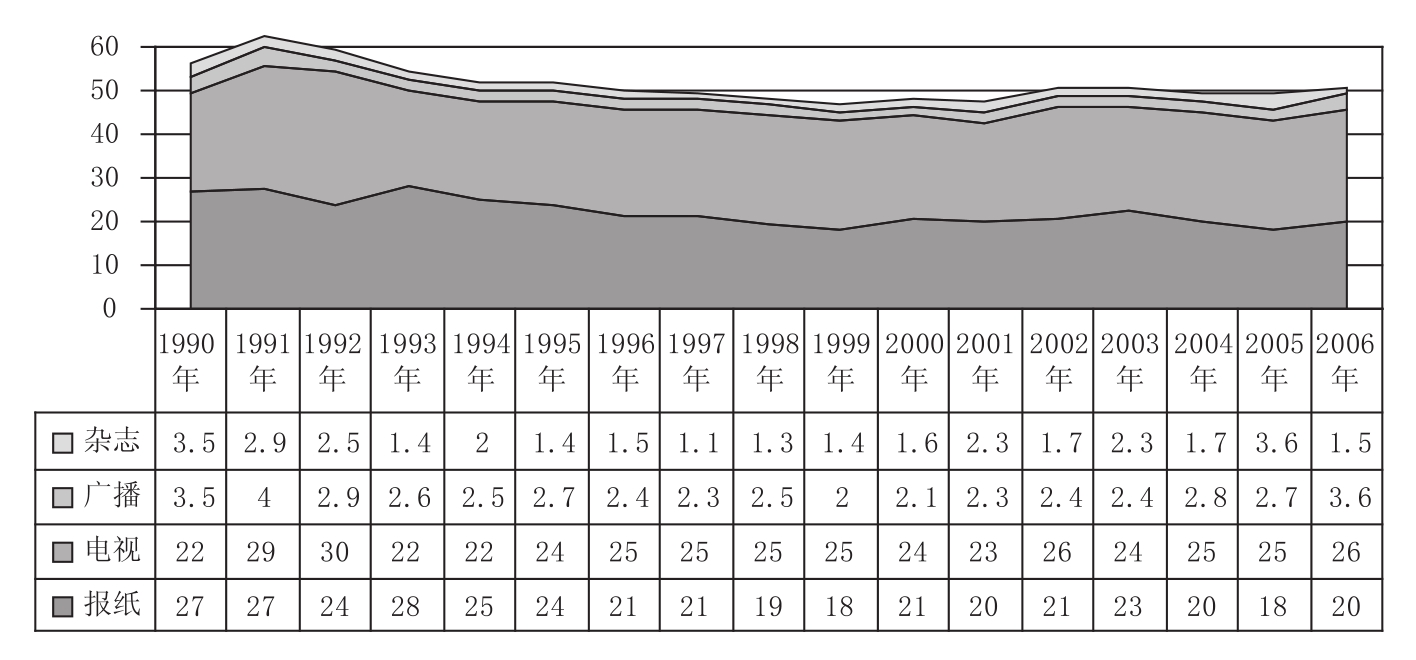

(二)四大媒介广告市场份额两极分化

四大传统媒介占有的广告市场份额呈现两极分化(如图3-3所示)。电视依靠强大的覆盖率(95%),众多的节目内容(人均收到十几个频道),较长的消费时间(人均每天看电视3小时)成为中国广告市场的霸主。但是,应该看到,就媒体人均占有量(千人拥有报纸63份;杂志人均拥有2册/年;广播人均收听2.5小时/周)和媒介接触频率(经常看电视的占99%,而经常读报纸的占44%,经常听广播的占23%,经常读杂志的占25%[9])而言,电视广告收入所占的比率不是多了,而是少了。

图3-3 四大传统媒介广告份额变化(%)

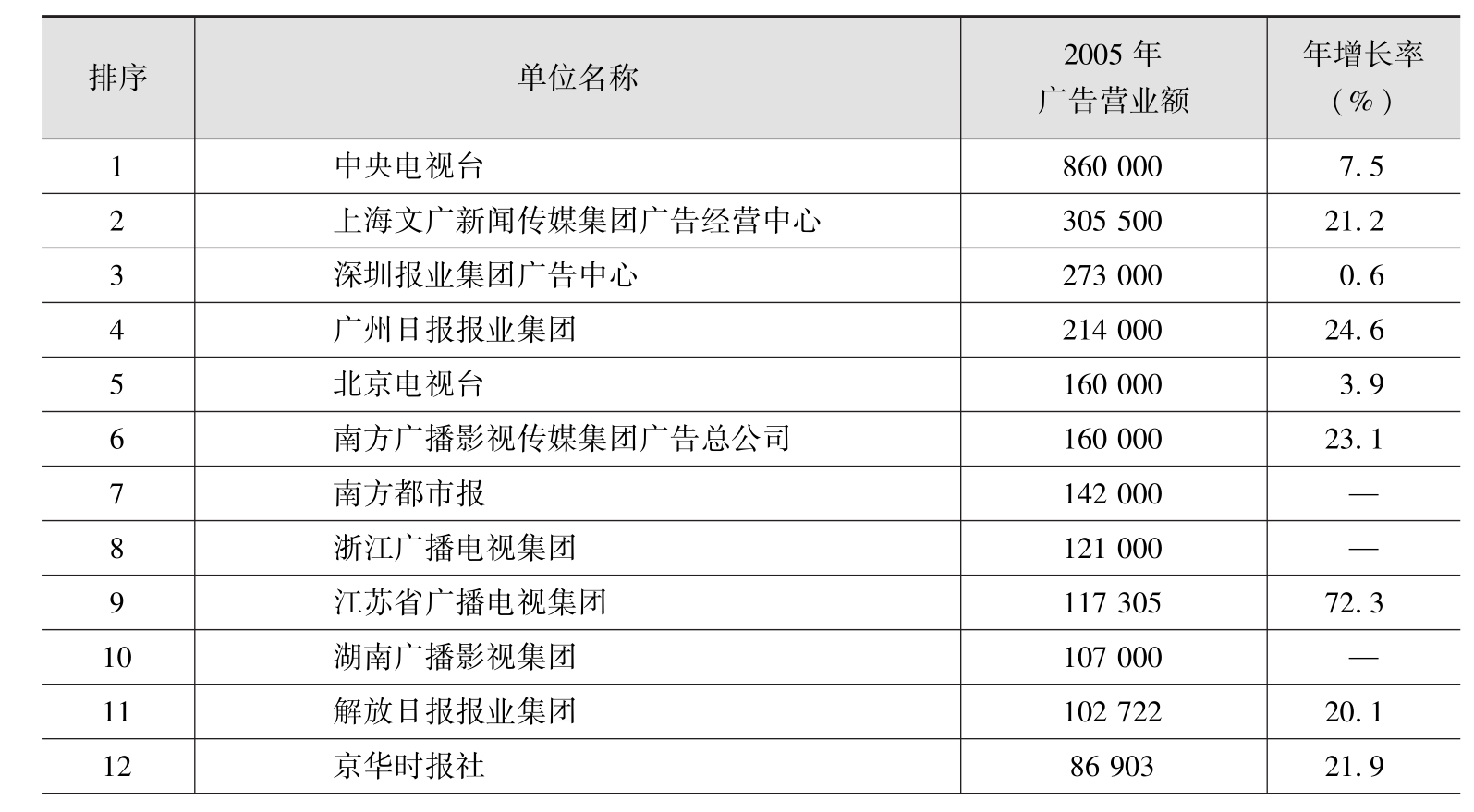

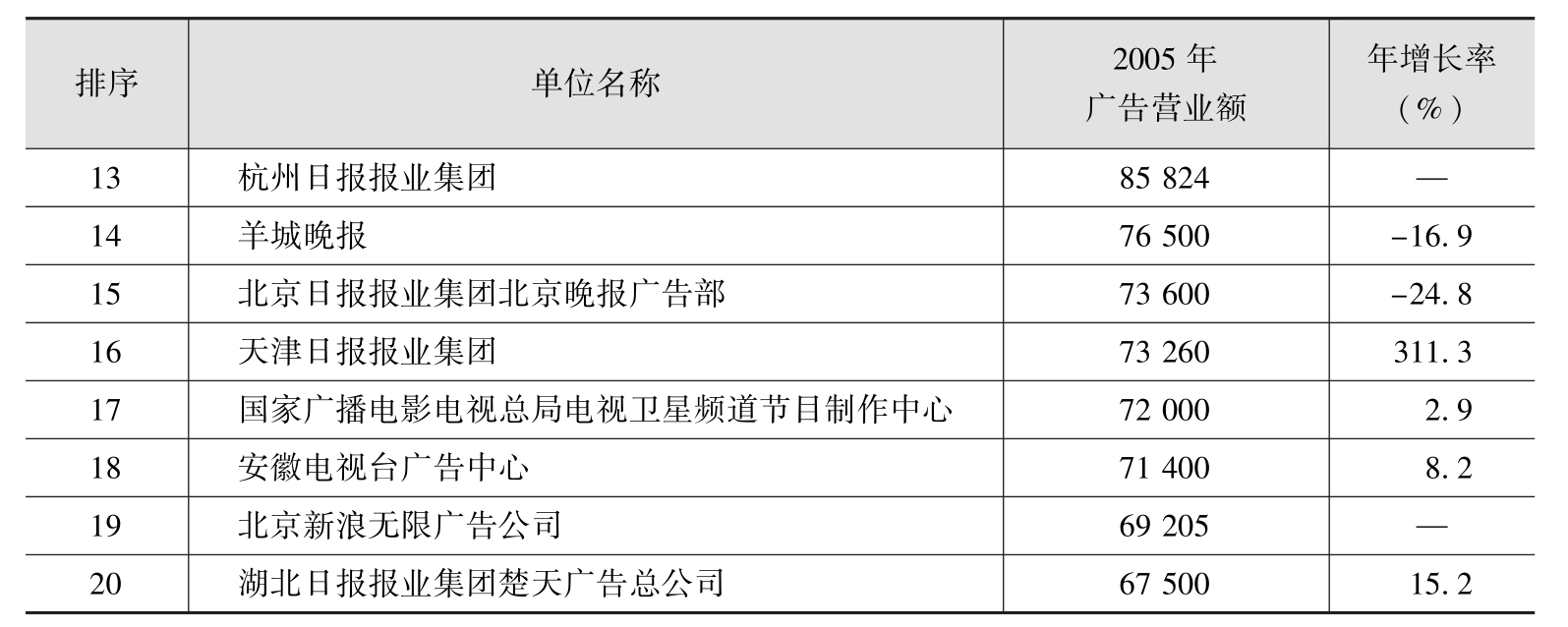

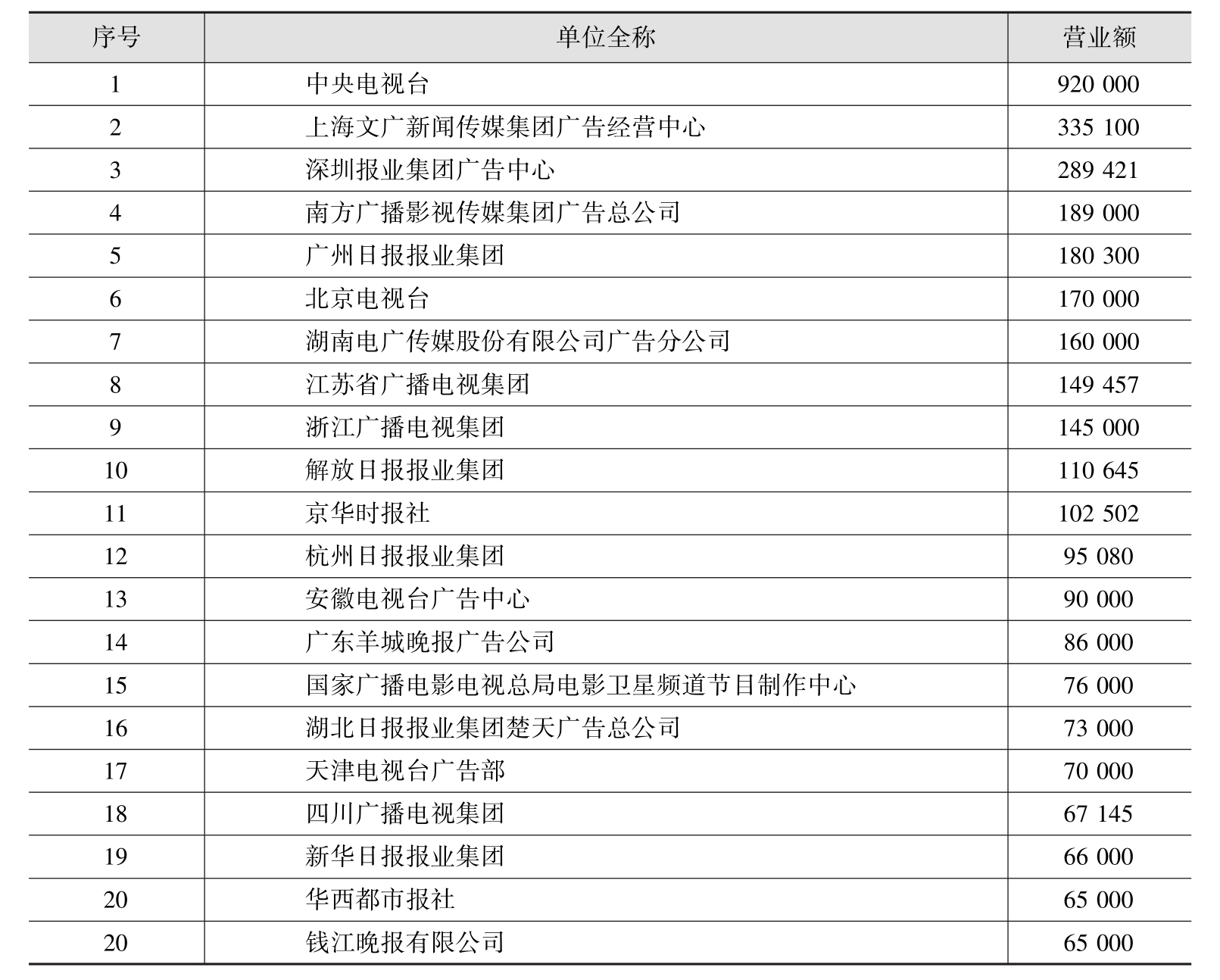

电视与报纸在广告市场上势均力敌的关系,不仅体现为彼此广告总额接近,而且体现为优秀媒介个体广告创收能力上的激烈竞争。在2005年、2006年媒介广告经营单位前20名中,以电视为主业的经营单位和以报纸为主业的经营单位各占一半。见表3-7、表3-8。

表3-7 2005年度媒介广告经营单位前20名排序

续表

资料来源:艾瑞市场咨询

表3-8 2006年度媒介广告经营单位前20名排序 单位:万元

(三)四大传统媒体广告增长率不均衡

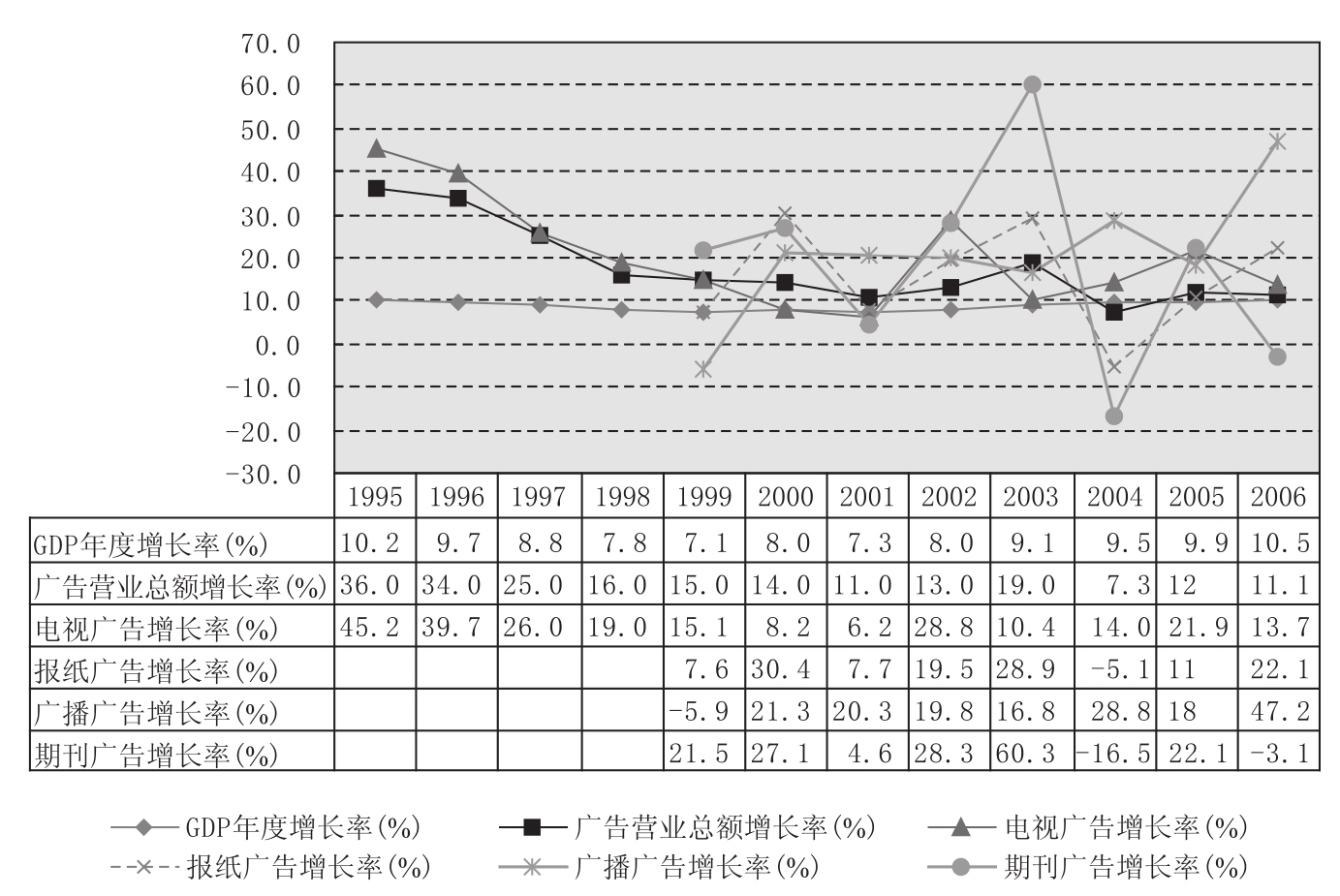

如图3-4所示,四大媒体广告增长率极不均衡。电视广告增长率从20世纪90年代中期后,随着GDP增幅和广告营业总额增幅的下降而连续下降。直至2002年,随着前两者的回升而回升。与报纸广告、期刊广告相比,电视广告增长率比较稳定,尚未出现过负增长。这也说明了电视在广告媒介中的领导地位。相比之下,广播广告的增长不仅稳定,而且增长幅度明显高于电视。

图3-4 GDP增长率、全国广告增长率与主要媒介广告增长率比较[10]

(四)四大传统媒体的广告经营受到其他媒体的挑战

虽然四大传统媒体在媒介广告收入中的份额依然保持在85%上下,但近年来,四大传统媒介受到来自其他新兴媒介的竞争压力。随着户外广告的稳定发展,新兴媒体影响力的扩张和直邮广告等的发展,使传统媒体与其他媒体的格局正在发生变化,这种变化直接导致广告主投放策略发生了一系列改变,随之而来的是传统媒体经营策略也在发生变化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。