第二节 资金流量表

一、资金流量表的部门分类

资金流量核算是一种部门间的流量核算,要弄清资金在部门间的流量、流向,首先必须解决部门分类问题。国内生产总值核算与投入产出核算是按产业部门及产品部门分类,是从生产的角度对交易主体进行分类,主要用于生产核算和分析各部门之间在生产中的相互关系。资金流量核算的目的,在于了解社会资金的流动情况,以及各部门之间资金余缺的调剂情况,因此,资金流量核算的部门分类应是从收入与支出的角度对交易主体进行分类,即按财务决策权的同质性进行分类,也就是按机构部门分类。世界各国对机构部门划分不完全一致。如美国划分为4个部门:国内私人非金融部门、联邦政府、金融部门和国外。英国划分为6个部门:公共部门、海外部门、个人部门、工商业公司、银行和其他金融机构。

在联合国制定的SNA中,资金流量表划分为6个部门:非金融企业、金融机构、一般政府、居民部门、为居民服务的私人非营利机构和国外。

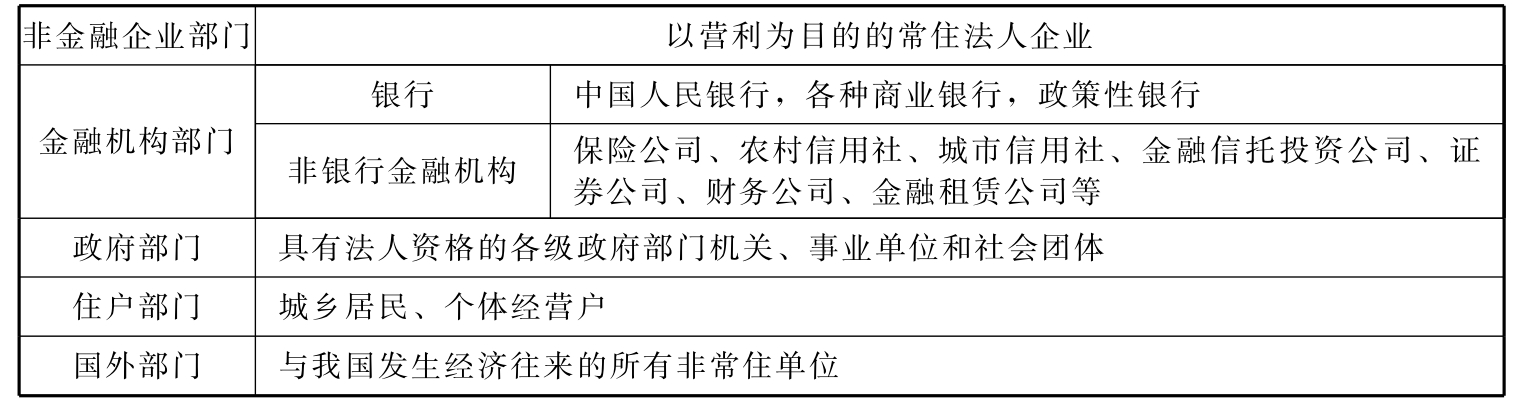

我国根据经济管理的特点及需要,资金流量核算将机构部门划分为5个部门:非金融企业部门、金融机构部门、政府部门、住户部门和国外部门。

各机构部门的基本构成见表14-1。

表14-1 各机构部门的基本构成

二、我国资金流量表的交易分类

我国资金流量表中交易活动也就是分配再分配活动,分为如下三大类:

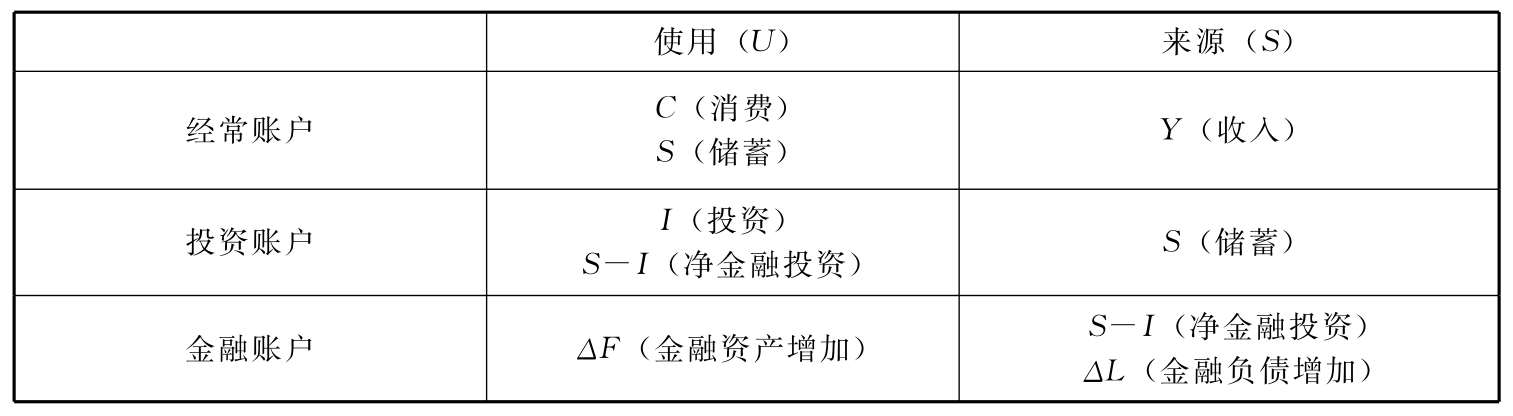

(一)经常性交易

经常性交易,是指各部门除投资性收支以外的非金融性收支活动。经常性收入就是各部门从生产中得到的各种工资、利润、财政拨款、转移收入等分配再分配收入;经常性支出是各部门的分配再分配和最终消费支出。经常性收入与经常性支出之差即各部门的储蓄,是各部门用于实物投资和金融投资的资金来源。储蓄加折旧等于总储蓄。

(二)投资性交易

投资性交易,是各部门为了扩大再生产或增加实物储备而发生的收支。投资性收入包括各部门的总储蓄和资本转移收入;投资性支出包括资本转移支出、固定资产投资、增加库存投资及购买其他非金融资产净额。投资收入与投资支出之差为各部门的资金余缺额,也称储蓄投资差或净金融投资,其数值可正可负。

(三)金融交易

金融交易,是各部门关于金融资产和负债而发生的交易活动。金融资产是对于某种未来收入的一种债权,与它相对应的是金融负债。一个部门的金融资产,也同时形成另一部门的金融负债。

在进行资金流量核算时,以上三类交易活动,可以分别用经常账户、投资账户和金融账户来反映。如表14-2所示。

表14-2 资金流量核算的交易内容

三种账户均借用企业会计的丁字账户形式,其中收入、负债变动及负债存量记入账户的来源方;支出、资产变动及资产存量记入账户使用方。

三、我国资金流量表的表式结构

我国资金流量表包括实物交易和金融交易两部分。实物交易是指与货物和服务的生产与使用、收入分配和无偿转移有关的交易活动,该部分反映经常账户和投资账户内容,其核算以收入分配为主,核算各机构部门及经济总体的资金流向和流量,以及这些部门间资金的流入流出关系。从资金流动过程来看,资金流量表反映生产过程所创造的收入如何在参与生产过程的机构部门之间进行分配,如何在机构部门之间进行转移,以及各机构部门形成的可支配收入如何用于消费和储蓄,各机构部门的非金融投资的资金余缺及融资情况。

金融交易是指以现金、信用、证券等金融资产负债为交易对象的交易活动,该部分反映金融账户内容,记录了所有机构部门金融资产的净获得和负债的净发生。通过资金流量表的金融交易部分,不仅能弄清每一机构部门为筹集金融资产而发生的负债,和该部门获得的金融资产,还能掌握各机构部门之间谁为谁提供资金的问题,如非金属企业部门的负债主要是以什么形式(贷款、证券等)获得,以及是从哪些机构部门(金融机构、住户、国外等)获得;金融机构部门通过使用哪些金融手段(通货、存款等)发生净负债,和各机构部门提供资金的具体数额。

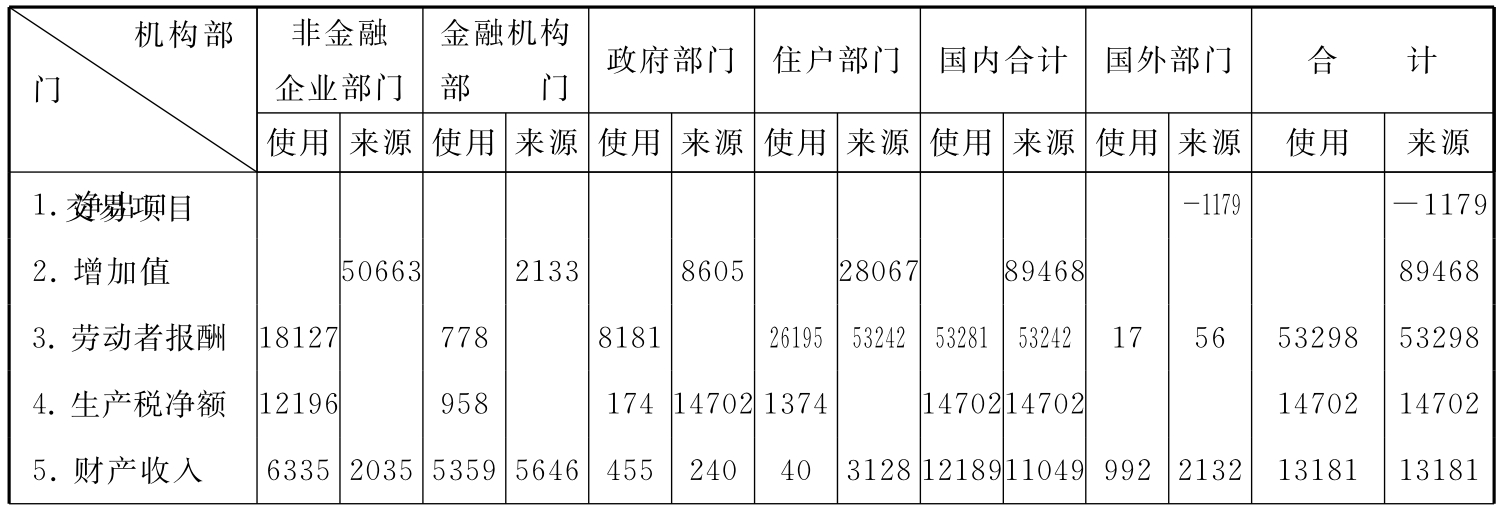

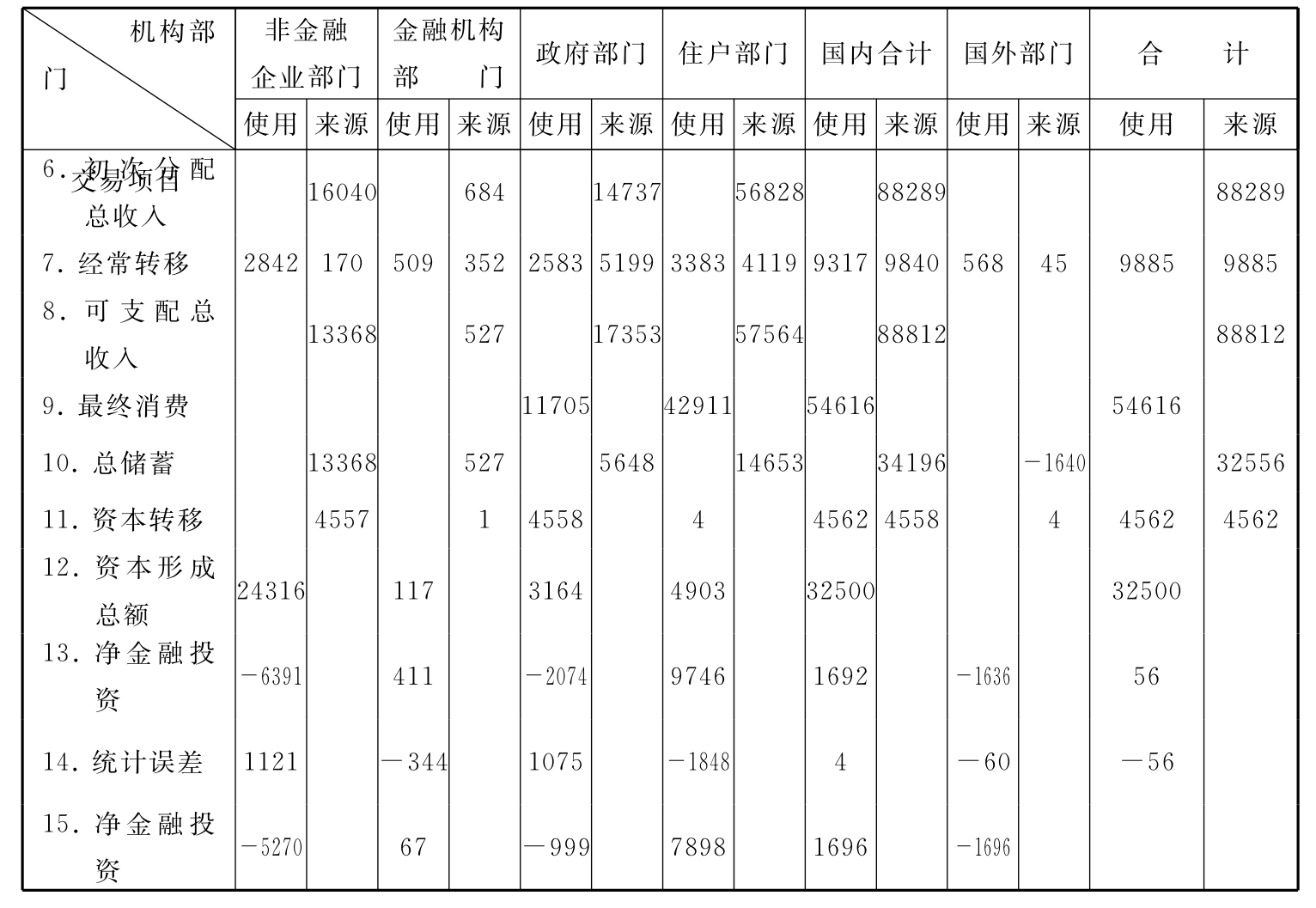

我国资金流量表采用矩阵表式,如表14-3和表14-4所示。表的主栏为交易项目,宾栏为机构部门,每一部门下设资金来源和资金使用两栏,“来源”表示资金的流入,“使用”表示资金的流出。表的纵向表明各部门收入、分配、消费、储蓄、投资及金融资产与金融负债的增减变化;表的横向则表明收入在各部门间分配、再分配的情况,以及通过各种金融交易方式调剂各部门资金余缺的过程。

表14-3 资金流量表(实物交易) 单位:亿元

续表

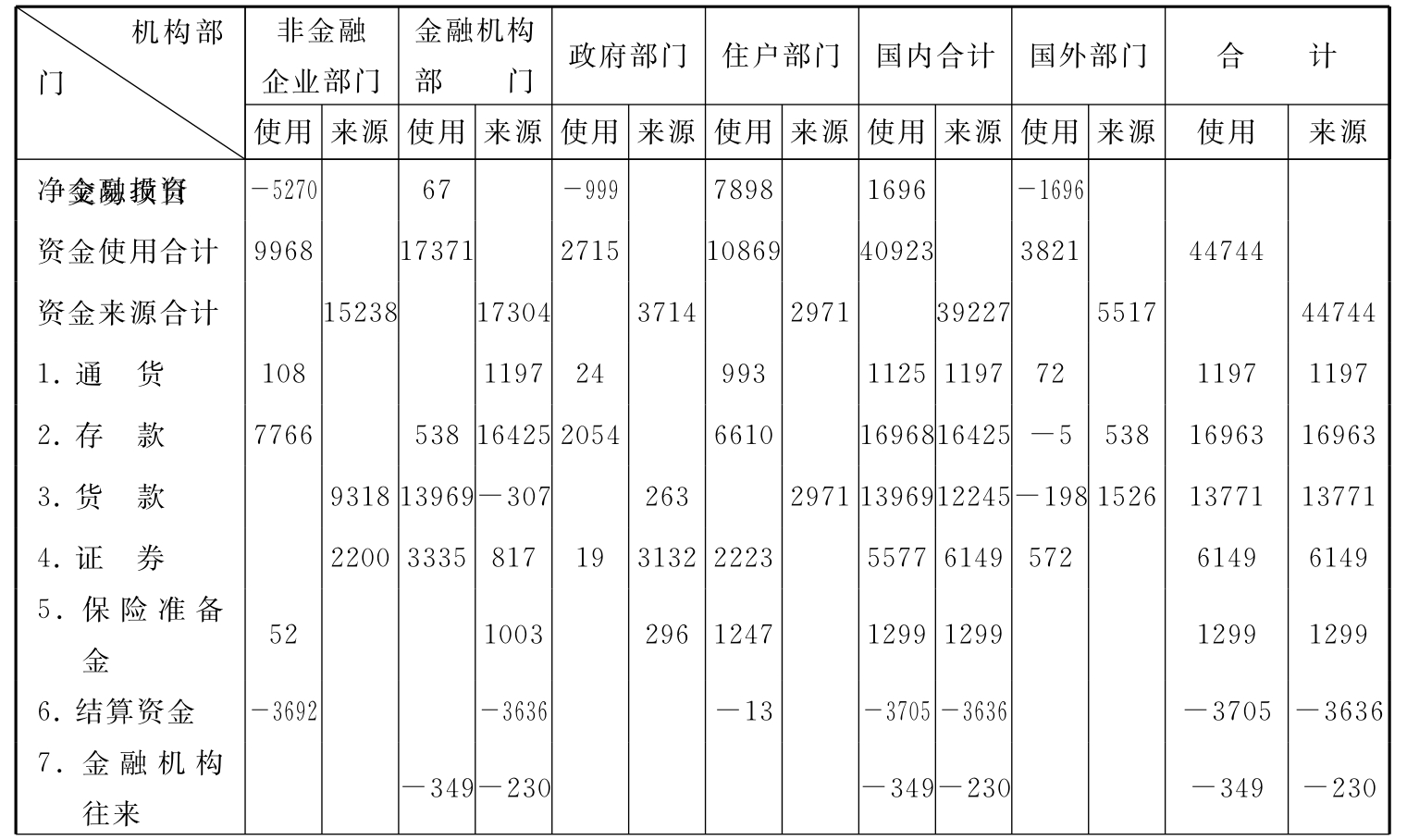

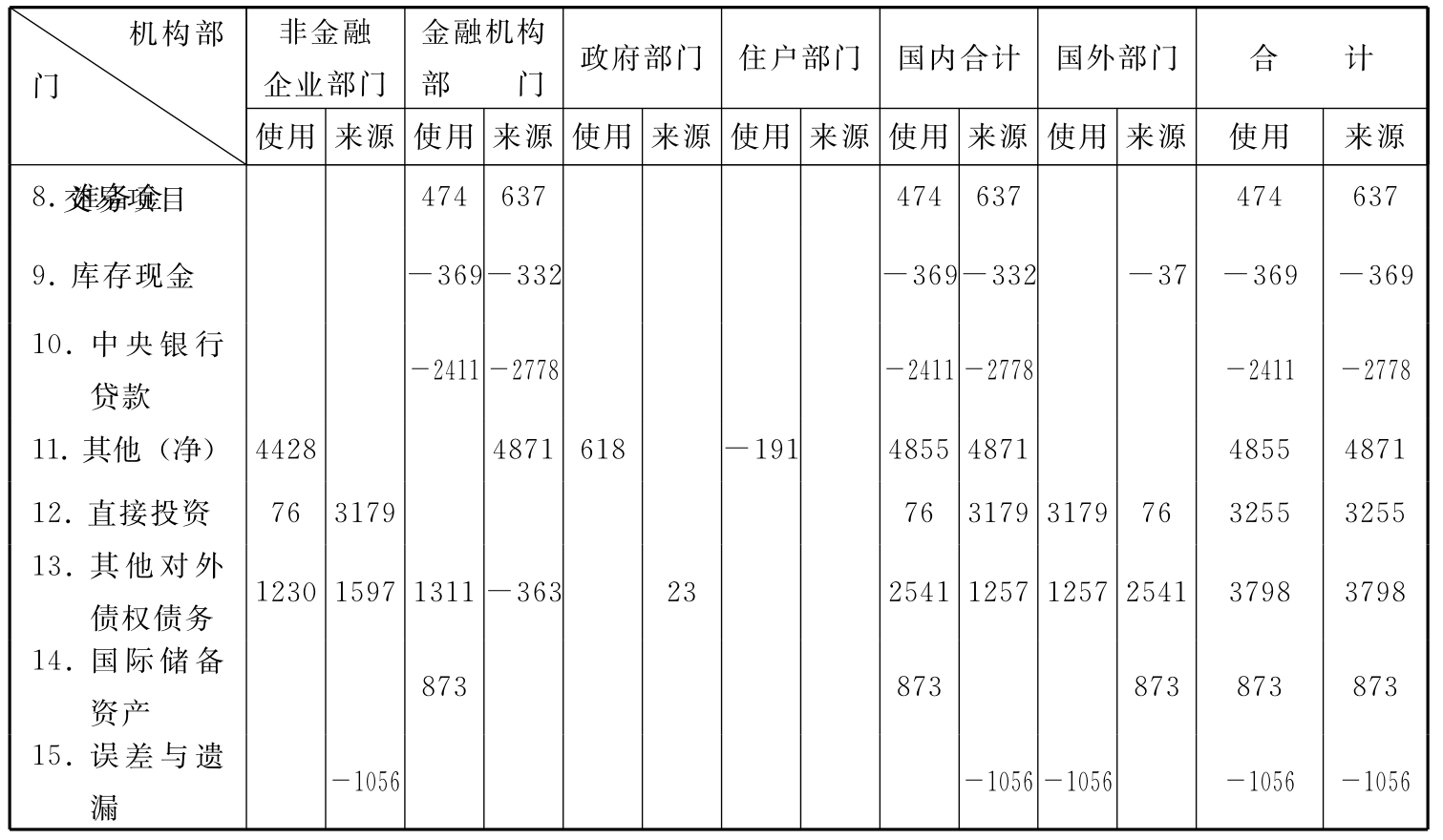

表14-4 资金流量表(金融交易) 单位:亿元

续表

注:表14-3和表14-4为我国2000年资金流量表,表中数据经过调查。

资金流量核算运用复式记账原理,并遵循权责发生制原则,对每笔交易做双重反映。每一笔交易中,一个部门的收入,同时是对应部门的支出,支出额记在使用方,收入额记在来源方。这样使得资金流量核算的收支流量始终保持借贷对应、收支相等的平衡关系。资金流量核算正是通过这种记账方式把各部门间的收入分配和金融交易连成一体,使社会资金运动的来龙去脉一目了然。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。