第一节 不确定因素下的决策与风险管理

一、风险和疾病风险

人们生活在一个充满了不确定性(uncertainty)的世界中。所谓不确定性,是指一个事件的可能结果不能事先完全知道。经济学家所关注的不确定性有两类,这两类不确定性都是生产者在选择下期生产投入要素(X1,X2,…,Xn)时需要考虑的因素:一是产出的不确定性,这里的产出是指选择投入要素将取得的结果;二是价格的不确定性,这里的价格是在市场上出售产品后能获得的结果。

价格不确定性的原因在于其他人或市场对于产品作如何反应是不确定的,这类不确定性对于雇主最为重要。产出不确定性主要是由于我们的知识和信息不完全而产生的,例如,对生产过程的知识和信息缺乏。理论上,要是能获得自然状态的完全信息,并且能在短时间内处理这些信息,我们就可以做出正确判断,完全消除这类不确定性。例如,我们如果确切知道赌桌上轮盘转动时被施加了多大的力量,理论上就能够准确预知球将停留在哪一个确定的数字上。但事实上,我们永远也不可能掌握完全的市场信息及相关知识,就如同我们不可能完全准确得知赌桌上转动轮盘的人在下一次转动轮盘时会用多大的力量。因此,这种不确定性是永远存在的。

未来损失的不确定性通常称为风险(risk)。风险是一种不可避免的客观存在,人们在各种经济活动中,都会遇到如自然灾害、意外事故、决策失误等各类风险。从风险的含义中,可以得出风险的3个特征:必然性、不确定性和有损失。

疾病风险与一般的风险不太一样,除了具有风险的3个特性外,疾病风险具有以下特殊性。

第一,风险的严重性。由于疾病风险危害个人的健康存量和生活质量,很多疾病即使治疗后也会降低人的寿命,甚至涉及人的生命,这种损失在经济上往往难以弥补。因此,相对其他风险,疾病风险的损失更为严重。

第二,风险的复杂性。疾病风险的复杂性首先表现在疾病本身的复杂性,疾病种类多样,同一种疾病病情也严重不一,个人情况千差万别,这决定了在治疗过程中,治疗方案各不相同。医生个体差异所导致的知识水平、信息差异,增加了疾病治疗的差异。疾病和治疗的复杂性,导致了治疗结果的复杂性,这种复杂性体现在治疗后健康存量的改变和治疗中卫生资源耗费的复杂性,也决定了疾病风险很难被准确估算和管理。

第三,疾病风险诱因的多样性。与其他风险相比,疾病风险的诱因多种多样,数不胜数,不仅有自然因素,而且个人的生理、心理、社会环境、生活方式、基因等各种因素都可能导致疾病风险。疾病风险的这一特点,决定了疾病风险的预测和防范,要比其他风险更为艰难。

第四,疾病风险的普遍性。与其他风险相比,疾病风险更为普遍。一个人在一生中不可能永远健康,也就是说,每个人其实都暴露在疾病风险之下,其差异不过是风险的大小而已,因此,疾病风险的管理和防范涉及社会中每一个人。

二、风险决策

某些风险在特定时期、特定条件下,有一定的发生率。例如,一般情况下,一个国家或地区车祸发生的概率、疾病发生的概率具有一定的规律性。虽然部分风险可以有效控制,但总体上不可能完全避免风险。在风险管理中,我们假定,某种可能发生的结果所带来的损失大小以及每种结果发生的概率是可以通过某种方式获知的。

(一)不确定因素下的决策

面对风险时,由于未来风险发生的不确定性,人们在这种情况下的决策和行为与一般情况的决策与行为完全不同。分析这种不确定风险下的决策与行为,需要从效用理论的分析开始。

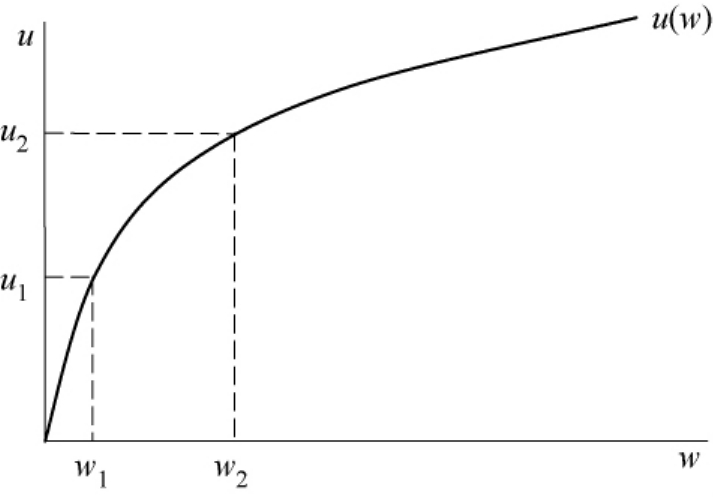

1.财富的效用 经济学中的效用,是衡量人们满足程度的一种方式。经济学假设:第一,理性的人追求效用最大化;第二,每单位产品消费后所获效用是递减的(边际效用递减规律)。而金钱与财富,能给人带来满足,即获得效用,虽然财富是多多益善,但财富带来的效用也遵循边际效用递减规律,即每增加单位财富所能带来的效用增加量是递减的。

假设财富的效用函数为u=u(w)。其中,u是指总效用;w代表财富(图6-1)。财富的效用曲线满足以下两个条件:u是财富的增函数,即du dw=u′>0,和边际效用递减规律,即 =u″<0,因此,效用曲线是一上凸(或称为凹)的曲线。

=u″<0,因此,效用曲线是一上凸(或称为凹)的曲线。

图6-1 总效用与财富的关系

2.期望效用理论 在不确定性条件下,人们经常根据随机结果的期望值做出决策(称为期望值定理)。假设X可能有n种结果,各结果发生时的收益或损失为X1,X2,…,Xn,相应每一种结果出现的概率为P1,P2,…,Pn,(P1+P2+…+Pn=1,且0<Pi<1,i=1,2,…,n),则有

![]()

其中,E[X]为X的期望值。

但是,在实际行为中,人们都不会按照期望值定理来进行决策。事实上,在保险经济学的发展史上,贝努利(Bernoulli)曾经举出了一个著名的反例来说明此现象,这就是著名的“圣彼得堡悖论”。根据贝努利的观察,他建议每一结果的效用不应用期望值,而应该用一种“心理期望”(moral expectation)值表示,即我们现在常称的效用值。若效用函数为u,则Xi的效用值为u(Xi),X事件的期望效用值为

在不确定的情况下,人们是按照效用期望值的大小来进行决策,做出选择,这称之为期望效用定理。

3.对风险的态度 对于风险,个人有不同的偏好,因此效用也不一样,效用函数的特征就不相同。我们引入R来测量人们对风险的态度

![]()

对任何个人,若R大于0,则表示他(她)不喜欢风险,属于风险回避者(risk averser);如果R小于0,则表示他(她)喜欢风险,称之为风险爱好者(risk lover)。风险回避者的财富效用函数,满足边际效用递减规律,即u″(w)<0。尽管在实际研究中,由于我们无法准确得知人们的效用函数,因此R的计算非常困难,但我们知道风险回避者的效用函数为一条上凸曲线(如图6-1),故可用u(w)=-e-aw(a>0)或u(w)=Ln(w)(w≥1)这样的函数作为效用函数的代表。

(二)风险管理

绝大多数人在一般情况下,都属于风险回避者,因此,在实际生活中,就产生了一个如何才能应对风险的问题,即如何识别风险、测量风险、转移或分担风险,这就是我们所称的风险管理。为了达到个人的效用最大化,消费者可以在以下两种方法中做出选择:一是购买保险;二是风险自留(risk retention)。不对风险采取任何应对措施,发生后自行支付风险损失。这种情况,有可能是没有意识到风险的存在,也有可能是认识到风险但无法或者不愿意购买保险,即有自愿性自留和非自愿性自留。

现今最常见的风险应对方式是购买保险。风险对于个体是不确定的,但是从总体上我们可以把握风险的规律,包括其发生概率和严重程度,即根据概率论和大数法则,把不确定的风险转化为确定性损失。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。