2013年度全国注册咨询工程师(投资)执业资格考试第三次模拟试卷答案

试题一

1.国内生产总值是指一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果。

2.在实际核算中,国内生产总值的计算方法有生产法、收入法和支出法。

该地的国内生产总值=(176+5+20+83+18+96)亿元=398亿元

该地的国民生产净值=(398-18)亿元=380亿元

3.该咨询工程师对人口资源环境类指标量化的不妥之处及理由。

(1)不妥之处:农村居民人均纯收入(元)指标不妥。

理由:该指标应属于人民生活类指标。

(2)不妥之处:研究试验发展经费支出占国内生产总值比重(%)指标不妥。

理由:该指标应属于科技教育类指标。

(3)不妥之处:城镇化率(%)指标不妥。

理由:该指标应属于经济发展类指标。

试题二

1.试题所列招标工作的先后顺序不妥当。

正确的顺序应为:

(1)-(3)-(4)-(2)-(7)-(5)-(6)-(8)-(9)-(11)-(10)-(13)-(12)。

2.报价得分计算如下。

(1)A单位报价降低率为:[(3420-3600)/3600]×100%=-5%

或相对报价=(报价/标底)×100%=(3420/3600)×100%=95%

超过标底的-3%故为废标。

(2)B单位报价降低率为:[(3528-3600)/3600]×100%=-2%

或相对报价=(3528/3600)×100%=98%

或B单位报价上升率为:[(3528-3600×97%)/(3600×97%)]×100%=1%

B单位报价得95分或得95分×0.45=42.75分。

(3)C单位报价降低率为:[(3600-3600)/3600]×100%=0%

或相对报价=3600/3600×100%=100%

或C单位报价上升率为:[(3600-3600×97%)/(3600×97%)]×100%=3%

C单位报价得85分或得85分×0.45=38.25分。

(4)D单位报价降低率为:[(3636-3600)/3600]×100%=1%

或相对报价=(3636/3600)×100%=101%

或D单位报价上升率为:[(3636-3600×97%)/(3600×97%)]×100%=4%

D单位报价得80分或得80分×0.45=36分。

将各项指标及总得分填入表7中。

表7 各项指标得分及总得分表

所以,中标单位为B单位。

试题三

1.该双代号网络计划共有5条线路组成,分别是:

线路1:①→②→③→⑥→⑧,持续时间之和为15个月。

线路2:①→②→③→⑥→⑦→⑧,持续时间之和为18个月。

线路3:①→②→③→⑤→⑦→⑧,持续时间之和为17个月。

线路4:①→②→④→⑧,持续时间之和为13个月。

线路5:①→②→④→⑤→⑦→⑧,持续时间之和为16个月。

该施工进度计划的总工期为18个月,关键线路为①→②→③→⑥→⑦→⑧。

2.索赔分析。

(1)针对事件1,施工单位提出的费用补偿和工期顺延不能成立。

理由:属于施工单位的责任。

(2)针对事件2,施工单位提出的费用补偿和工期顺延可以成立。

理由:设计变更属于建设单位承担的责任。

(3)针对事件3,施工单位提出的费用补偿可以成立,提出的工期顺延不能成立。

理由:图纸错误属于建设单位的责任,可以提出费用补偿;F工作的总时差为5个月,为非关键工作,不影响总工期,所以工期顺延不成立。

(4)针对事件4,施工单位提出的费用补偿可以成立,工期顺延不能成立。

理由:不可抗力事件发生导致承包人损失的,建设单位应承担;所以可以提出费用补偿;G工作的总时差为1个月,不影响总工期,所以工期顺延不成立。

(5)针对事件5,施工单位提出的费用补偿和工期顺延不能成立。

理由:属于施工单位的责任。

3.总监理工程师应批准施工单位顺延的工期是1个月。

理由:事件2增加的新工作K会影响工期1个月。

4.总监理工程师批准施工单位工期顺延后的双代号网络施工进度计划图(如图2所示)。

图2 批准工期顺延后的双代号网络施工进度计划图

试题四

1.编制表格

(1)分析旧设备处理的所得税。

旧设备的年折旧额:

目前资产账面价值:

(3000-300×5)万元=1500万元

旧设备目前市场价格1700万元,高于资产账面价值,增值部分属于应税收入。如果出售旧设备应交纳所得税:

(1700-1500)×33%万元=66万元

(2)分析更新后经营期由年折旧额变化引起所得税的变化。

更新改造其他费用形成的固定资产年折旧额:

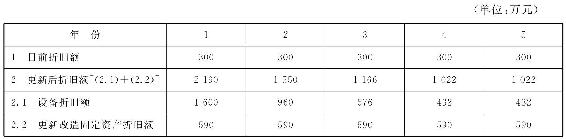

新设备双倍余额递减法计提折旧,见表8。

表8 固定资产折旧表

计算年折旧费变化带来的所得税的变化情况,见表9。

表9 折旧费变化导致所得税的变化

续上表

(3)分析更新后由于经营成本变化引起的所得税变化情况,见表10。

表10 经营成本变化引起所得税的变化

(4)分析更新后机会成本变化。

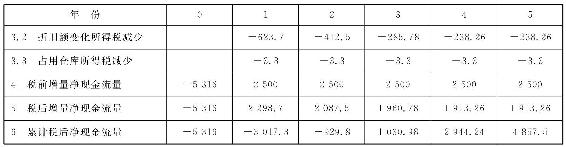

闲置仓库用于该项目,失去了出租的机会,所得税前机会成本为10万元/年,减少所得税为:

10万元/年×33%=3.3万元/年

(5)编制更新项目增量现金流量表,见表11。

表11 更新项目增量现金流量表

续上表

2.计算指标

税前财务净现值:

FNPV=-5316+2500×(P/A,15%,5)=(-5316+2500×3.3522)万元=3064.39万元>0,项目可行。

税后投资回收期:

试题五

1.用弹性系数法进行预测的优点是:简单易行,计算方便,成本低,需要的数据少,应用灵活广泛。其缺点是:(1)分析时只考虑两个变量之间的关系,而忽略了其他相关变量所能产生的影响,因此带有一定的局限性和片面性;(2)弹性系数可能随着时间的推移而变化,以因史数据测算出的弹性系数预测未来可能不准确,因此分析的结果在许多情况下显得比较粗糙。

2.首先计算该电器的收入弹性系数,见表12。

表12 该电器的收入弹性系数计算表

如,2006年较2005年收入增长为:(3000-2600)/2600=15.4%

2006年较2005年每万人该电器消费增长为:(561-516)/516=8.7%

则收入弹性系数=8.7%/15.4%=0.56

类似,可以求得2007年、2008年、2009年、2010年各年的收入弹性系数见表12中所列。

该电器几年来收入弹性系数的平均值为:(0.56+0.64+0.61+0.63+0.52)/5=0.59,取2012年的收入弹性系数为0.59。

以2010年为基数,则

2012年每万人该电器消费增长为=收入增长比率×收入弹性系数=36%×0.59=21.2%

每万人该电器需求量为:844×(1+21.2%)台=1023台

2012年当地人口数为:640×(1+0.5%)2万=646万

所以,2012年该地该电器需求量为:646×1023台=66万台

3.根据题目中竞争态势矩阵,可计算出甲、乙两公司的竞争力综合得分分别为:

甲公司的得分为:0.15×4+0.15×5+0.15×4+0.1×4+0.1×3+0.1×3+0.05×1+0.2×4=3.8

乙公司的得分为:0.15×3+0.15×4+0.15×5+0.1×4+0.1×4+0.1×4+0.05×3+0.2×3=3.75

计算结果表明,甲公司与乙公司的竞争能力较为接近,甲公司虽然在得分上较乙公司稍高,但差值不大,因此,甲公司面临着较大的压力。

4.甲公司所运用的竞争战略首先是重点集中战略,它把自己的产品定位于某一特定的目标市场上;同时,还运用了差别化战略,即产品品种、质量和性能的差别化战略,通过向目标市场提供与众不同的产品,不断推陈出新,以高质量、新时尚的形象立足于市场。

5.可采用产品类推预测方法,根据彩色显像管电视、等离子电视、背投电视、电脑液晶显示器等产品和市场的发展变化情况,来分析液晶电视的市场发展趋势。因为液晶电视,特别是大尺寸的液晶电视,在国内市场还属于比较新的产品,可根据市场、功能、结构、原材料及环境等方面的相似性,从一些已知产品的需求及演变情况来分析推测类似新产品的需求及其发展变化趋势。

试题六

1.A产品所在行业的市场竞争格局属于分散竞争。因为第一名的市场占有率为18%,小于26%,且各企业的市场份额比率均在1.7以内,市场竞争异常激烈,各企业位置变化可能性很大。

2.甲公司的竞争态势矩阵分析见表13。

表13 竞争态势矩阵分析

由于甲公司的加权强势总评分为3.65,竞争对手乙的加权强势总评分为3.40,竞争对手丙的加权强势总评分为3.85。因此,甲公司的综合竞争能力比竞争对手乙公司强,比竞争对手丙公司弱。

此处还可以有另一种算法,主要步骤如下:

甲公司:0.2×4/(4+3+5)+0.15×2/(2+5+3)+0.2×5/(5+4+5)+0.15×3/(3+1+4)+0.2×5/(5+3+3)+0.1×1/(1+5+2)=0.33

乙公司:0.2×3/(4+3+5)+0.15×5/(2+5+3)+0.2×4/(5+4+5)+0.15×1/(3+1+4)+0.2×3/(5+3+3)+0.1×5/(1+5+2)=0.32

丙公司:0.2×5/(4+3+5)+0.15×3/(2+5+3)+0.2×5/(5+4+5)+0.15×4/(3+1+4)+0.2×3/(5+3+3)+0.1×2/(1+5+2)=0.35

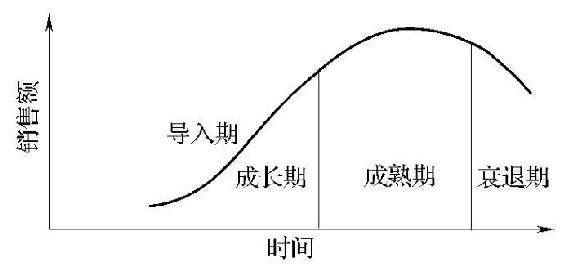

3.如图3所示,B产品处于产品生命周期的成熟期。

图3 产品生命周期各阶段特点

4.甲公司不应接受咨询公司的建议或不适合在成熟期进入B产品市场(这里必须明确判断区分,“不一定”、“不应轻易接受建议”、“不应盲目进入”等都不对)。

因为进入某产品市场最佳时期是成长期。在成熟期,市场竞争激烈,企业进入的门槛很高(或者说“成熟期,市场竞争激烈”或“甲公司开发B产品较难进入市场”或“有较大障碍”等都可以)。甲公司的资金和技术实力较为薄弱,不适合在成熟期进入B产品市场(或者说“除非企业有很雄厚的资金和技术,否则很难成功”也可以)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。