第一节 固定预算和弹性预算

预算可以分为固定预算和弹性预算,固定预算是建立在一定工作量水平上的预算,弹性预算则是建立在一系列可能的工作量水平上,业绩评价应根据实际发生的作业水平,对预算标准进行相应的调整。

一、固定预算和弹性预算

(一)固定预算

1.固定预算的特点

固定预算(Fixed Budget)是以单一的工作量水平为基础编制的预算,尽管预算实际执行结果业务量与原预算工作量不同,通常并不随业务量的变动而调整。也就是说作为固定预算依据的成本费用和利润信息都只是在一个预定的产销量水平的基础上确定的。如前一章介绍的生产经营总预算。

固定预算有两个主要特点:

(1)预算仅以某个估计的生产数量或者销售数量为编制基础,不考虑实际产销量与预算产销量发生的差异;

(2)在一个预算期(如一个月)内,当实际产销量已经确定时,固定预算产销量不根据实际产销量进行相应调整。固定预算的主要目的是在计划阶段帮助企业确定目标。

实际收入大于预算收入或实际费用小于预算费用的差异为有利差异F(Favorable Variances);实际收入小于预算收入或实际费用大于预算费用的差异为不利差异U(Unfavorable Variances)。

2.固定预算的不足之处

固定预算的不足之处比较明显,首先在市场变化较快、较大时,实际发生的业务量与预算所依据的固定业务量会产生差异,因而实际发生额与预算数额不便相互比较,不利于控制经济活动和工作成果评价;其次预算通常在计划期开始前2、3个月编制,对预算期某些情况并不是十分清楚,特别是预算期后期的情况可能存在一定的不确定性,编制预算时预测的数据在预算执行时常常发生变动,使原预算不能适应新的变动情况,同时用以指导预算实施会发生一些困难。现举例说明如下。

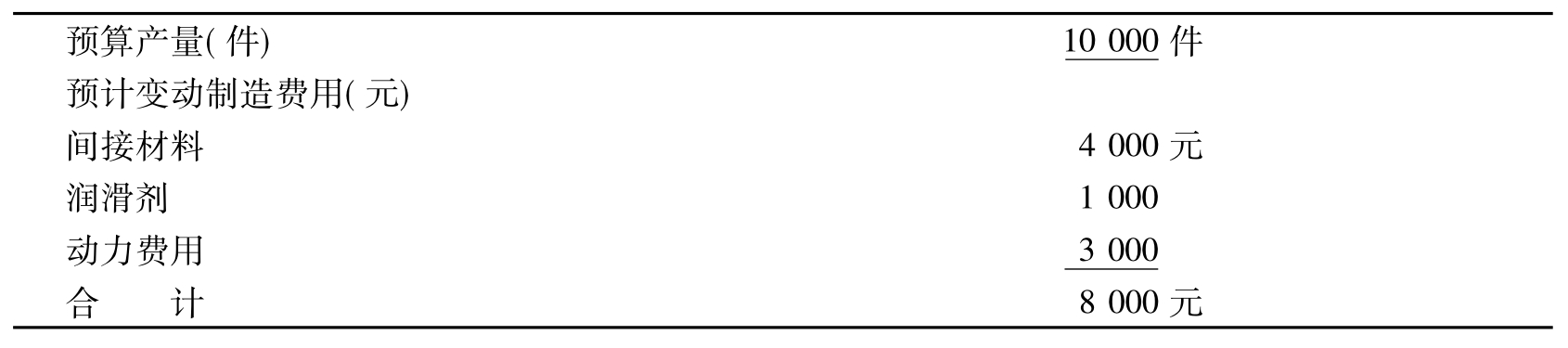

【例12-1】假定甲公司预计三月份生产衬衫共计10 000件,其变动制造费用固定预算如表12-1所示。

表12-1 甲公司固定预算表3月份

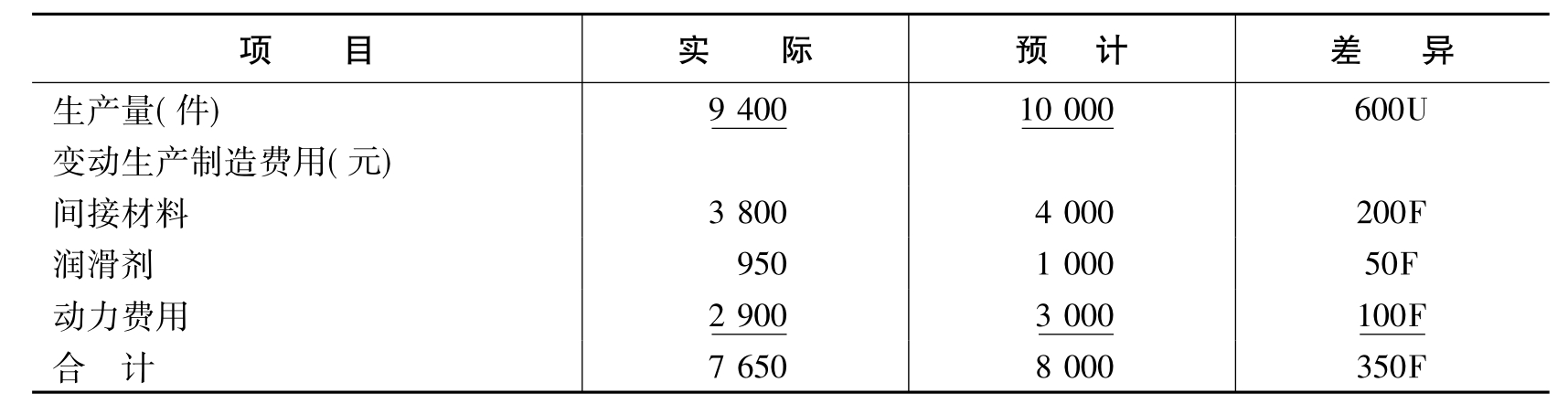

假设甲公司3月份的实际生产量为9 400件。如果甲公司使用固定预算,则甲公司本月的固定预算业绩报告如表12-2所示。

表12-2 甲公司固定预算业绩报告3月31日

注:表中U表示不利差异(Unfavorable Variance),F表示有利差异(Favorable Variance),下同。

表12-2说明本月的生产比预计的产量少600件,可见,固定预算对于生产控制能够做出比较明确的评价。但在成本控制的评价方面也显出了不足:虽然此例中有利差异为350元,但由于预算的成本是建立在产量10 000件基础之上的,而公司的实际产量只有9 400件,两者的比较基础不同,因而公司无法据此对成本费用做出确切的评价。之所以会产生如此情况,是因为:实际生产成本与预计生产成本不是基于同一业务量进行比较的。随着业务量的增大,直接材料、直接人工和变动制造费用等随之增大是正常现象,关键是看他们的增长幅度是不是在合理的界限内。而这个问题是总预算在实际业务量与预计业务量发生差异时无法解决的。为了弥补总预算在静态预算(或者固定预算)中无法反映出不同业务量水平的预计成本这一缺陷,产生了弹性预算。

(二)弹性预算的特点

弹性预算(Flexible Budget)是为克服固定预算缺点而设计的,它在成本性态分析的基础上,分别按一系列可能达到的预计业务量水平而编制的能适应多种情况的预算。由于弹性预算反映不同业务量条件下的预算收支,适用面宽、机动性强、具有弹性,故称弹性预算,也称为变动预算或滑动预算。在预算期终了,便于将实际指标与实际业务量相应的预算额进行对比。这种预算是随着业务量的变化而进行动态调整的,本身具有弹性。弹性预算和按特定业务量水平编制的固定预算相比,有两个显著特点:

1.弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围;

2.弹性预算是按成本的不同性态分类预算,便于在计划终了时计算实际业务量的预算成本,使预算执行情况的评价和考核以及各项费用的实际发生数与相应产量下的费用预算数具有可比性。

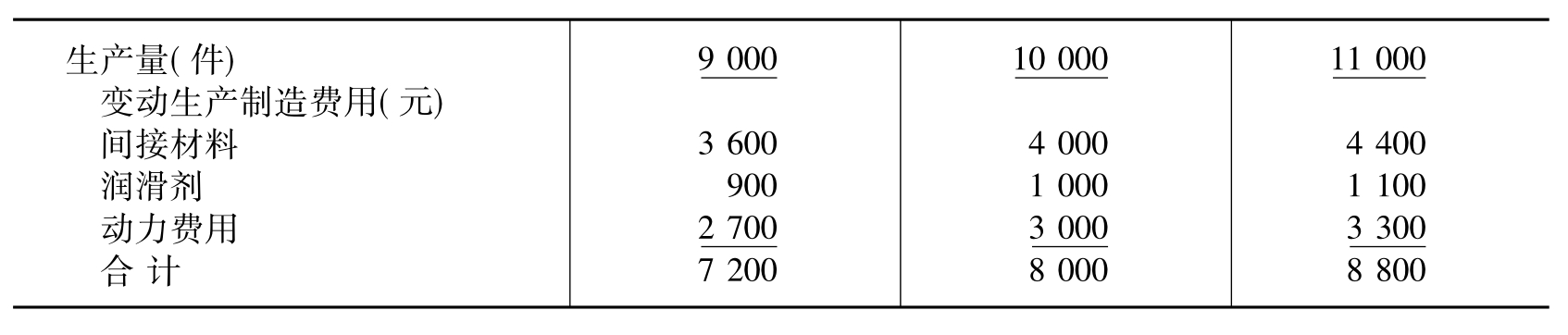

【例12-2】承接上例,假定甲公司每月的生产量预计在9 000至11 000件之间,其单位变动制造费用见表12-3。

表12-3 单位变动制造费用 (单位:元)

则甲公司使用弹性预算法编制的弹性预算如表12-4所示。

表12-4 甲公司弹性预算业绩报告

在弹性预算下,将实际生产量的费用与实际生产量下的预算费用相比较。如上例,甲公司的实际生产量为9 400件,其弹性预算业绩报告如表12-5所示。

表12-5 甲公司弹性预算业绩报告3月31日

与固定预算相比,弹性预算明确地把生产控制和成本控制分开。通过生产量比较可以考核生产目标是否实现,反映产出量为9 400件基础上的成本控制。表12-5中的差异都为不利差异,这正好与固定预算法下的结果相反。原因是在弹性预算基础上,比较的基础是9 400件,而在固定预算下预算的基础是10 000件。

二、弹性预算的编制

从理论上讲,弹性预算适用于全面预算中与业务有关的各种预算;但从实用角度看,弹性预算主要用于编制弹性成本预算和弹性利润预算等。在实务中,制造费用、销售费用及管理费用等间接费用应用弹性预算的频率较高。直接材料费用和直接人工费用一般不编制相应的弹性预算,可以采用标准成本系统进行成本的管理和控制。

(一)弹性成本预算

在生产成本构成中,与特定的产品生产直接相联系的直接材料费用和直接人工费用是变动成本,随业务量的变动成正比例变动。通常按产品分别制定其单位消耗标准,即用标准成本分别乘以预算期内的业务量,就可以得到基于不同生产水平的预算数,以此作为控制的依据。弹性预算的表达方式,主要有公式法和列表法两种:

1.公式法

在成本习性分析的基础上,可将任何成本近似地表示为y=a+bx。其中y是成本总额,a是固定成本,b是单位变动成本,x是业务量。弹性成本预算公式用文字表示为:

弹性成本预算=固定成本+单位变动成本×业务量

公式法要求在事先确定有关业务量变动的最高与最低限度,只需列出各项成本的a和b,即可推算出业务量在相关范围内任何水平上的各项预算成本。

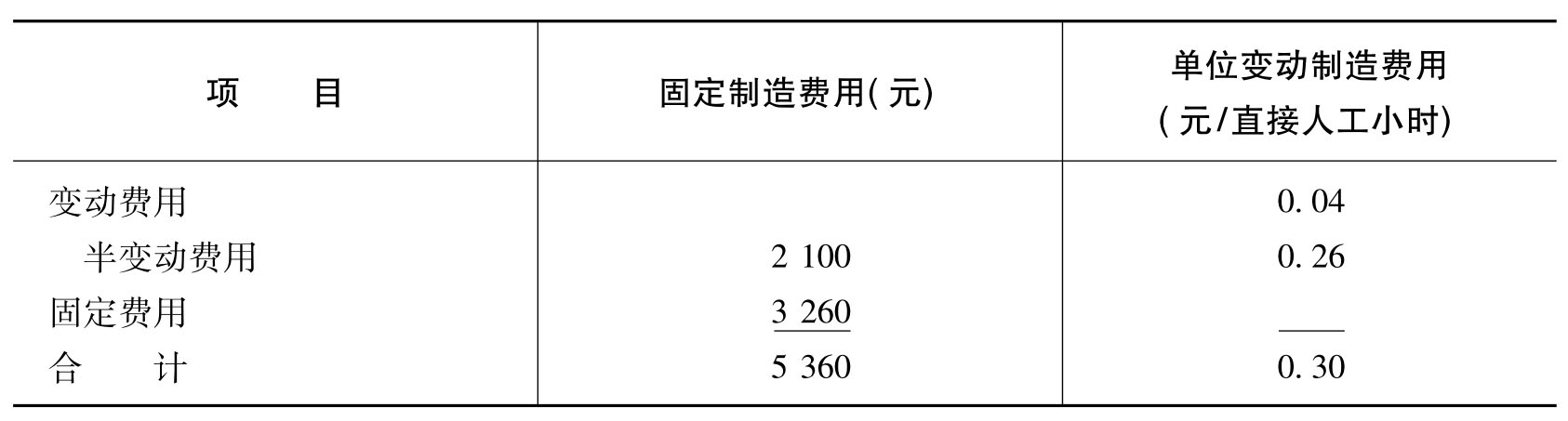

【例12-3】表12-6列出了固定制造费用预算以及单位变动制造费用预算,运用弹性成本预算公式,便可计算出预计业务量水平上的制造费用预算总额。

表12-6 制造费用弹性预算

如果直接人工为5 000小时,则制造预算费用计算如下:

5 360元+0.30元×5 000直接人工小时=6 860元

公式法的优点是可减少预算编制工作量,同时在预算执行过程中,可随时根据实际业务量计算出相应的成本预算额,便于成本的有效控制。缺点是混合成本的分解"溶入"了一定的主观性,影响了预算的准确性。

2.列表法

列表法也被称为多水平法。首先在确定的范围内将业务量划分为若干不同水平,然后将各项成本根据其成本性态按照变动成本、混合成本、固定成本的顺序排列,分别估算各项成本,汇总列入表中。它在一定程度上能克服公式法查不到不同业务量下总成本预算的弱点,在相关范围内每隔一定业务量间隔进行预算,以反映一系列业务量下的预算成本水平。

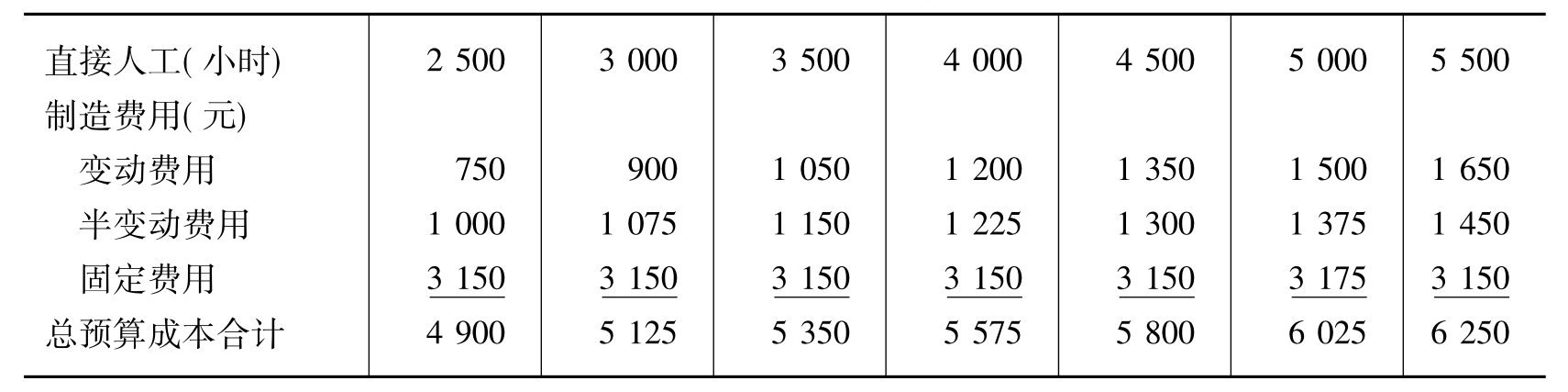

采用列表法编制弹性预算,无论实际业务量是多少,均可以在弹性预算表中找到与之相应或相近的预算金额,控制费用支出比较方便。如果实际业务量与预算表中的预计业务量数额不相吻合,就要根据实际业务量与预计业务量,使用插入法计算费用额。表12-7列出了不同业务量水平的一系列固定预算。

表12-7 部门制造费用弹性预算

【例12-4】假设表12-7弹性预算的实际执行结果是:

(1)业务量是3 250个直接人工小时;

(2)变动费用是980元;

(3)半变动费用是1 110元。

根据预算,3 250个直接人工小时的制造费用预算总额应为5 237.5元。计算方法如下:

变动费用预算=(900+1 050)/2=975(元)

半变动费用预算=(1 075+1 150)/2=1 112.5(元)

固定费用预算=3 150元

制造费用弹性预算总额=975+1 112.5+3 150=5 237.5(元)

考核变动费用的依据应为3 250个直接人工小时下的预算额975元,实际执行结果产生不利差异5元(980元-975元);半变动费用的预算额为1 112.5元,实际执行结果产生有利差异2.5元(1 110元-1 112.5元)。

(二)弹性利润预算

弹性利润预算是以计划期内预计的不同销售量作为出发点,按照成本性态,从不同销售量水平的销售收入中扣减相应的成本,计算出可能实现的利润或发生的亏损。因此,弹性利润预算是以弹性成本预算为基础编制的,其主要内容包括销售量、价格、单位变动成本、贡献边际和固定成本。其编制方法有两种:

1.单一产品弹性利润预算

它是根据影响利润的有关因素与收入成本的关系,列表反映这些因素分别变动时相应的预算利润水平。单一产品弹性利润预算可以以产销量、机器工时或人工工时耗用量等作为业务量来进行编制。

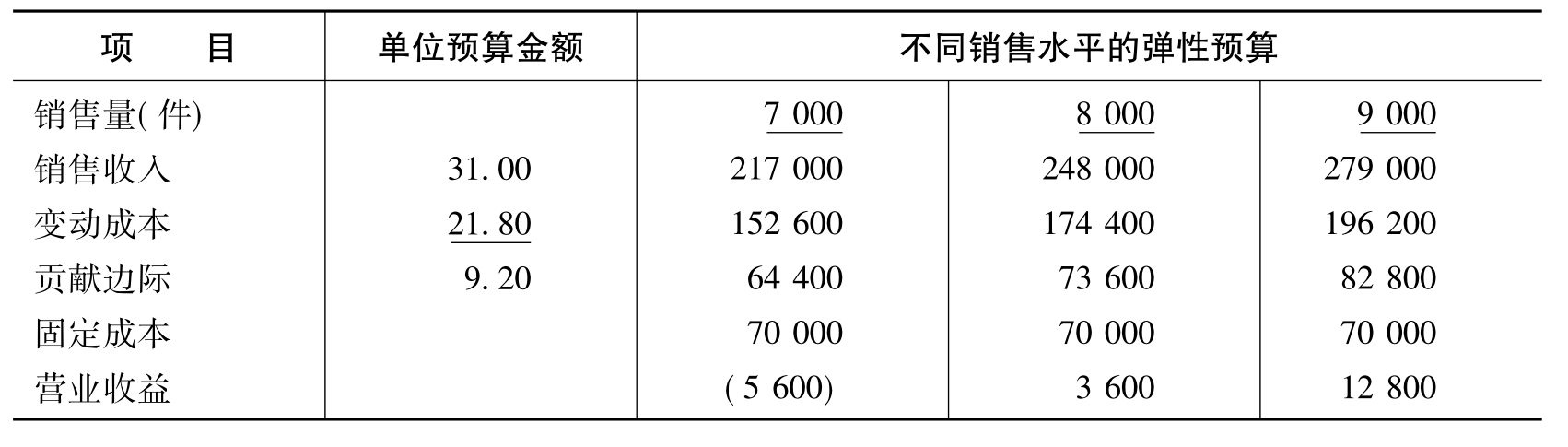

【例12-5】乙公司计划期内根据有关资料编制弹性利润预算如表12-8所示。

表12-8 弹性利润预算

通过对预算数据和实际数据的比较,可以对利润预算执行情况进行分析和评价。

2.多品种弹性利润预算

由于不同品种产品的销售量不能简单相加,因此多品种弹性利润预算以销售额为业务量而编制。编制多品种弹性利润预算必须先确定变动成本率以计算变动成本,其他过程与单一品种弹性利润预算相似。

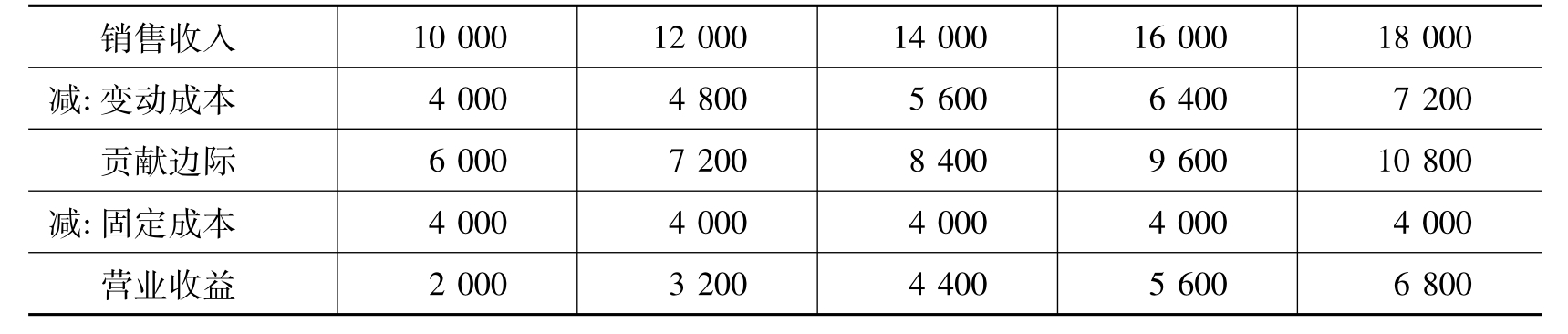

【例12-6】表12-9是一个多品种弹性利润预算(假设变动成本率为40%)。

表12-9 弹性利润预算 (单位:元)

因为销售额中本身包含价格因素,因此对多品种弹性利润预算执行情况的考核主要依赖于变动成本和固定成本差异。

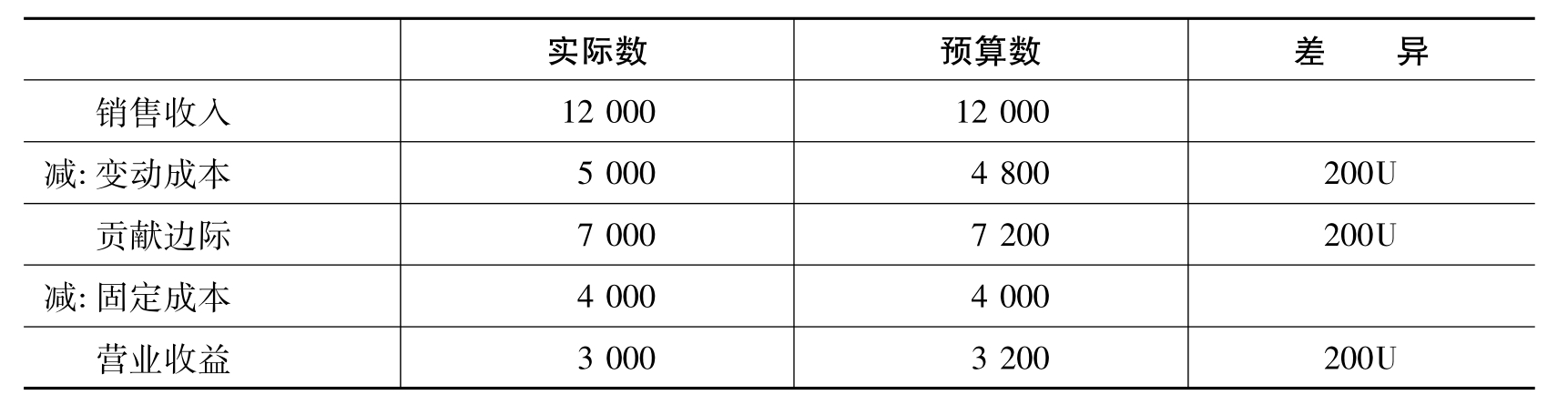

表12-10是销售收入为12 000元时利润预算完成情况的报告。

表12-10 利润预算完成情况报告 (单位:元)

表12-10中营业收益实际数比营业收益预算数少200元,这是由于变动成本增加所造成的。多品种弹性利润预算的缺点是不能详细反映各种产品价格、单位变动成本的变化及销售比例的变化对整体利润的影响,不便于进行个别产品的分析和考核。

(三)作业弹性预算

采用ABC系统的公司可为每一作业中心制订弹性预算。

【例12-7】波特兰电力公司是一家电力公用事业公司,其开单部有四个作业中心:账户查询、通信、账户开单和账单复核。开单部将要编制四个弹性预算,每个作业中心一个。将对每个作业中心的成本进行分析以确定固定和变动部分。

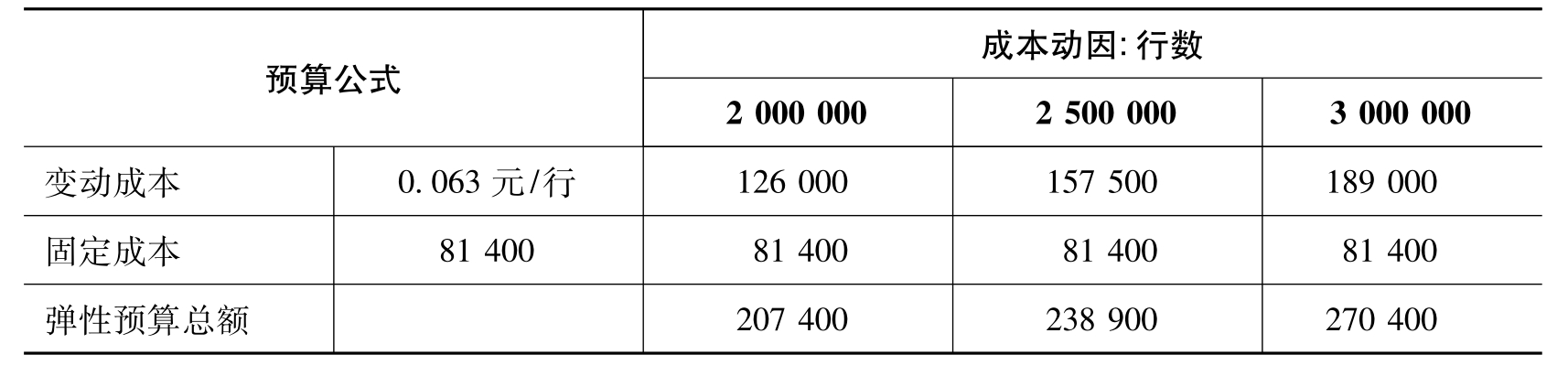

我们以“账户开单”作业中心为例说明弹性预算。账户开单作业中心的成本总额235 777元。假定成本性态分析表明固定成本是81 400元,则变动成本是154 377元(235 777-81 400)。作业分析表明开单作业的成本动因是打印行数,打印总行数是2 440 000行。因此,每行变动成本是0.063元(154 377÷2 440 000)。开单作业中心的成本函数就是[(0.063×行数)+81 400]。在2 000 000至3 000 000行的相关范围内的账户开单作业中心的成本函数被认为是有效的。开单作业中心弹性预算说明如表12-11所示。

表12-11 开单部作业弹性预算——开单作业中心

弹性预算有很多优点:它比固定预算运用范围更广泛,使预算与实际具有可比基础,使预算控制和差异分析更有意义和说服力;一经编制,只要各项消耗标准和价格等依据不变,便可连续使用,从而可大大减少工作量。当然,运用弹性预算而不运用固定预算的最主要的原因还在于运用弹性预算能够在控制了数量变化后,更好地对某个职能部门或管理人员的经营业绩进行评价。美国一项对上市公司弹性预算应用情况的调查研究发现,有48%的公司在对生产成本进行预算时采用了弹性预算方法,但仅有27%的公司在对分销、市场营销、研究与开发费用、管理费用进行预算时采用弹性预算方法。这些数据表明,在生产部门中,弹性预算也得到了广泛的应用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。