第四节 所有者权益的报告和每股收益

一、所有者权益的报告

所有者权益的报告涉及两张财务报表,即所有者权益变动表和资产负债表。所有者权益变动表是所有者权益的动态报告,资产负债表在所有者权益类之下的内容是所有者权益的静态报告。

第一章已经阐述,所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的财务报表。所有者权益变动表通常全面反映企业一定会计期间所有者权益变动的情况,不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息,特别是要反映其他综合收益以及与所有者(或股东)的资本交易导致的所有者权益的变动。而对于多数中小企业和非公司制企业,所有者投资部分通常变化不大,导致所有者权益发生变动主要是来自于留存收益的变动,因而这些企业一般只编制留存收益表。下面主要介绍资产负债表中所有者权益的构成。

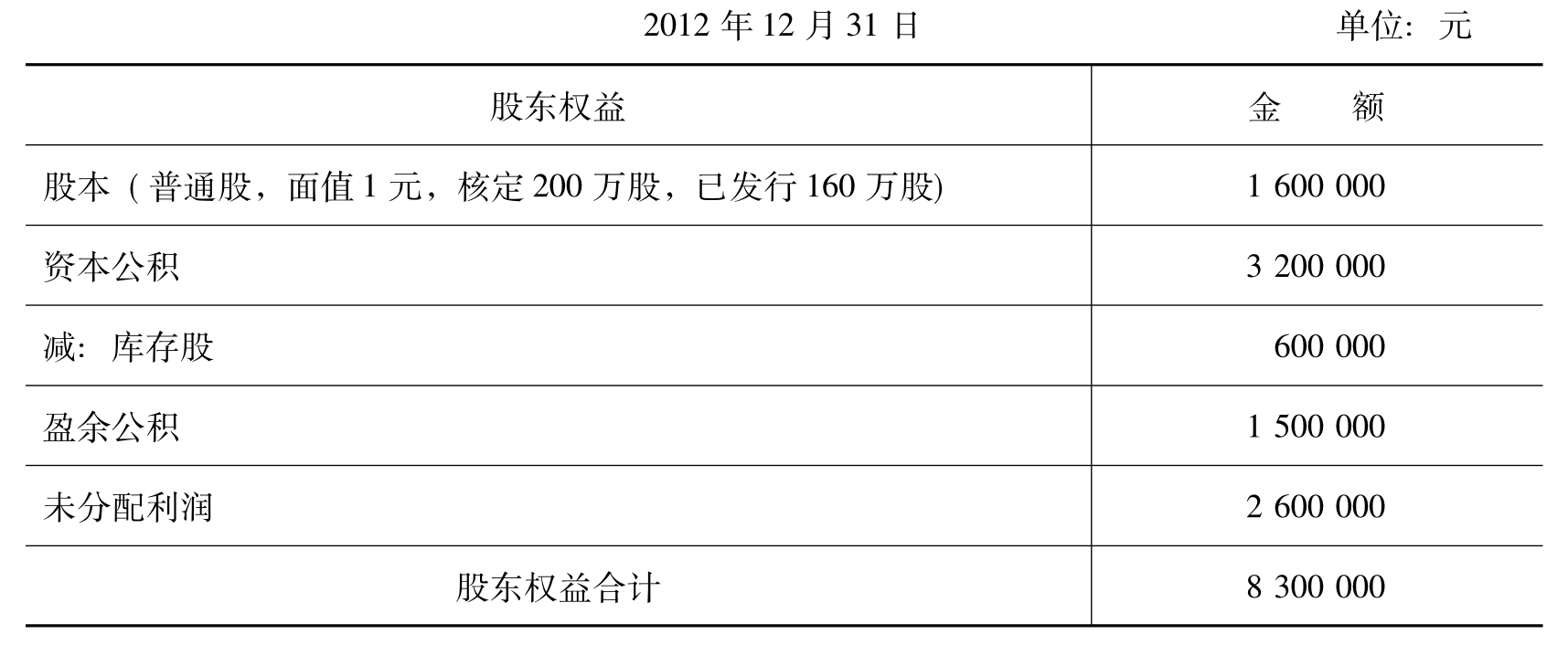

资产负债表中的所有者权益(或股东权益)由所有者投入的资本和留存收益两大部分构成。所有者投入的资本包括实收资本(或股本)和资本公积两项内容。实收资本(或股本)是指投资者投入资本所形成的法定资本。资本公积包含资本溢价(或股本溢价)和其他内容。留存收益是企业从历年实现的净利润中提取或形成的,留存于企业内部的积累。留存收益由盈余公积和未分配利润两项内容构成。对于股份有限公司来说,如果公司存在库存股份,则应按照库存股的回购成本作为股东权益的减项,列报在资本公积项目之下。所以,股份有限公司的资产负债表中的股东权益,代表着持有股份有限公司发行在外股票的股东所拥有的权益。股份有限公司资产负债表中的股东权益部分如表8-1所示。

表8-1 股份有限公司资产负债表中的股东权益部分

二、每股收益

每股收益是指普通股股东每持有一股普通股所能享有的企业净利润或需承担的企业净亏损。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者、债权人等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的一项重要财务指标。每股收益通常包括基本每股收益和稀释每股收益两项指标。

(一)基本每股收益

基本每股收益只考虑当期实际发行在外的普通股股份,按照归属于普通股股东的当期净利润除以当期实际发行在外普通股的加权平均数计算确定。其计算公式如下所示:

![]()

公式中的分子为归属于普通股股东的当期净利润,也就是企业当期实现的可供普通股股东分配的净利润或应由普通股股东分担的净亏损金额。发生亏损的企业,每股收益以负数列示。公式中的分母为当期实际发行在外普通股的加权平均数,具体可按下列公式计算:

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间

其中,作为权数的已发行时间、报告期时间和已回购时间通常按天数计算;在不影响计算结果合理性的前提下,也可以采用简化的计算方法,如按月数计算。公司库存股不属于发行在外的普通股,且无权参与利润分配,应当在计算分母时扣除。

【例8-11】新华股份有限公司2012年年初发行在外的普通股为4 000万股,2月28日新发行普通股2 160万股,12月1日回购普通股960万股,以备将来奖励员工之用。该公司当年度实现净利润1 430万元。新华股份有限公司的基本每股收益计算如下:

发行在外普通股加权平均数=4 000+2 160×10/12-960×1/12=5 720(万股)

基本每股收益=1 430÷5 720=0.25(元/股)

(二)稀释每股收益

稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润和发行在外普通股的加权平均数计算而得的每股收益。

潜在普通股是指赋予其持有者在报告期或以后期间享有取得普通股权利的一种金融工具或其他合同,如可转换公司债券、认股权证、股份期权等。稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益的潜在普通股。计算稀释每股收益目的主要是为了避免每股收益虚增可能带来的信息误导,为报表使用者提供一个更可比、更有用的财务指标。

计算稀释每股收益时,当期发行在外普通股的加权平均数应当为计算基本每股收益时普通股的加权平均数与假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数之和。计算假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数时,以前期间发行的稀释性潜在普通股,应当假设在当期期初转换为普通股;当期发行的稀释性潜在普通股,应当假设在发行日转换为普通股。

本章小结

(1)企业的组织形式主要有独资企业、合伙企业和公司三类。公司一般包括有限责任公司和股份有限公司两种形式。股份有限公司具有以下重要特征:独立的法律主体、股东的有限责任、可转让所有权及持续的寿命、筹集大量资本的能力、所有权与管理权的分离、政府管制以及双重纳税等。

(2)所有者权益一般由实收资本(或股本)、资本公积、盈余公积和未分配利润组成。实收资本是指投资者投入资本形成法定资本的价值,投资者投入企业的资本应记入“实收资本”账户。股份有限公司涉及股份的概念包括核定股份、已发行股份、库存股份和发行在外股份。股份有限公司以发行股票方式筹集的股本记入“股本”账户,公司收购、转让或注销本公司的股份,应通过“库存股”账户反映。

(3)资本公积包括资本溢价或股本溢价以及直接计入所有者权益的利得和损失等。资本溢价是企业投资者投入的资金超过其在注册资本中所占份额的部分。股份有限公司股东所缴股款超过所购股票面值总额以上的那部分数额为股本溢价。资本公积的主要用途是转增资本(或股本)。

(4)留存收益由盈余公积和未分配利润构成。盈余公积是企业按照规定从税后净利润中提取的各种积累资金,包括法定盈余公积和任意盈余公积。盈余公积可以用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。未分配利润是企业各期净利润分配后的剩余部分的累计数。企业当年实现的净利润,一般按照如下顺序分配:提取法定盈余公积、提取任意盈余公积、向投资者分配利润或股利。

(5)每股收益是指普通股股东每持有一股普通股所能享有的企业净利润或需承担的企业净亏损。每股收益通常包括基本每股收益和稀释每股收益两项指标。

本章核心概念

有限责任公司 股份有限公司 实收资本 普通股 优先股 库存股 资本公积 资本溢价 股本溢价 留存收益 盈余公积 未分配利润 基本每股收益 稀释每股收益

思考题

1.企业的主要组织形式有哪些?试说明股份有限公司的特征。

2.试说明普通股的基本权利。

3.简述普通股与优先股的主要区别。

4.说明核定股份、已发行股份、发行在外股份和库存股份之间的关系。

5.试说明我国股份有限公司股本和股票发行的有关规定。

6.试说明公司增加实收资本的途径。

7.试说明资本公积的主要来源和主要用途。

8.解释库存股的性质及在财务报表中的列报要求。

9.什么是留存收益?试说明留存收益的构成。

10.试说明利润分配的程序。

11.与股利相关的日期有哪些?股利业务的会计处理一般在何时进行?

12.说明现金股利和股票股利对资产负债表的影响。

13.什么是潜在普通股?如何计算基本每股收益和稀释每股收益?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。