第三节 外汇期货套期保值的应用

应用外汇期货合约进行套期保值,最典型的领域是国际贸易和国际借贷。我们先来看一个国际贸易中的买入套期保值的例子,其后我们来看一个国际借贷中卖出套期保值的例子——仅此介绍外汇期货套期保值的应用。

一、买入套期保值

例11-1:美国进口商10月6日与某英国公司签订了进口价值250000英镑的货物进口合同。合同规定美国进口商一个月后用英镑付款。为回避英镑汇率在此期间上升的风险(英镑汇率上升,付同样数量的英镑要用更多的美元),美国进口商于10月6日买入4张12月交割、每张合约6.5万英镑的英镑期货合约,价格是1.5540。11月6日,英镑对美元的现货汇率从一个月前的1英镑1.5450美元上升到1英镑1.5750美元,同日,12月交割的英镑的期货市场价格为1.5830。美国进口商于11月6日,平掉英镑的期货合约(价格是1.5830),从现货市场买入250000英镑。

分析套期保值的结果。

解:

在期货市场美国进口商盈利为:

(1.5830-1.5540)×6.5×4=0.725(万美元)=7250(美元)

在现货市场英镑实际买入价格较10月6日多出:

(1.5750-1.5450)×25=0.75(万美元)=7500(美元)

如果没有进行套期保值,美国进口商11月6日买入250000英镑将较10月6日多支付7500美元;由于进行了套期保值,他实际只多支付250美元。

二、卖出套期保值

例11-2:某德国公司3月11日与某美国公司签订了延迟付款协议:德国公司应付美国公司的货款,将于两个月后以欧元支付,总额为250000欧元。为回避欧元汇率在此期间下降的风险(欧元汇率下降,得到同样数量的欧元兑换成的美元数要少),美国公司于3月11日卖出2张6月交割、每张合约12.5万欧元的欧元期货合约,价格是0.9780。4月11日,欧元对美元的现货汇率从一个月前的1欧元0.9756美元下降到1欧元0.9657美元,同日,6月交割的欧元的期货市场价格为0.9674。美国公司于4月11日,平掉欧元期货合约(价格是0.9674),并德国公司所付的25万欧元在现货市场卖出。分析套期保值的结果。

解:在期货市场美国公司盈利为:

(0.9780-0.9674)×12.5×2=0.2650(万美元)=2650美元

4月11日在现货市场250000欧元实际能卖出的价格较3月11日要少:

(0.9756-0.9657)×25=0.2475(万美元)=2475美元

如果没有进行欧元的卖出套期保值,美国公司4月11日25万欧元兑换的美元数较3月11日少2475美元;由于进行了套期保值,他实际上不仅未损失,还多得175美元。

一、思考题

1.什么是外汇?什么是外汇期货?

2.什么是汇率?汇率的基本表示方法有哪两种?

3.外汇期货是怎样产生的?为什么大发展却是20世纪80年代的事?

4.外汇期货交易量最大的是哪家期货交易所?

5.在IMM除了用美元报价的外汇期货外,有无不用美元报价的外汇期货?

6.国际贸易中如果贸易双方约定付出口国的货币,贸易的哪一方有回避外汇汇率风险的要求?

7.国际借贷中如果双方约定还借入方国家的货币,借贷的哪一方有回避外汇汇率风险的要求?

二、计算题

1.日本进口商1月6日与美国公司签订了进口价值12500000日元的货物进口合同。合同规定日本进口商两个月后用日元付款。为回避日元汇率在此期间下降的风险(日元汇率下降,得到同样数量的日元兑换所得的美元要少),美国公司于1月6日买入1张3月交割、每张合约12500000日元的日元期货合约,价格是0.008943日元。3月6日,日元兑美元的现货汇率从一个月前的1美元兑112.54日元下降到1美元兑115.57日元,同日,3月交割的日元的期货市场价格为0.008667日元。美国公司3月6日,平掉日元的期货合约(价格是0.008667日元),在现货市场卖出收到的12500000日元。

分析套期保值的结果。

2.某法国公司8月11日从某美国公司借了一笔资金,并约定法国公司三个月后连本带利还美国公司100万美元。法国公司为回避欧元汇率在此期间下降的风险(欧元汇率下降,买同样数量的美元所用欧元要多),公司于8月11日卖出12月交割、每张合约12.5万欧元的欧元期货合约,价格是0.9680欧元。11月11日,欧元对美元的现货汇率从一个月前的1欧元0.9654美元下降到1欧元0.9553美元,同日,12月交割的欧元的期货市场价格为0.9571欧元。法国公司于11月11日,平掉欧元期货合约(价格是0.9571欧元),在现货市场买入100万美元。请计算:①计算法国公司8月11日应卖出多少张2月份交割的欧元期货合约(四舍五入)?②分析套期保值的结果。

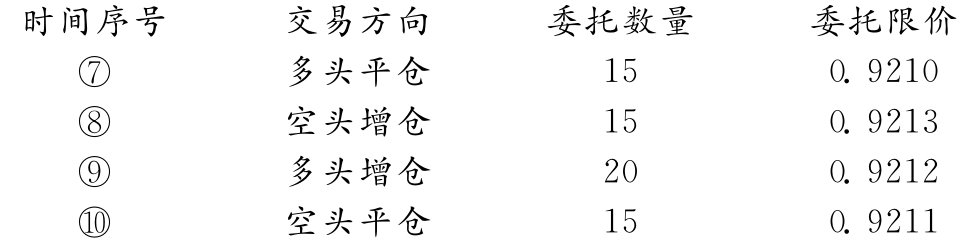

3.欧元6月份交割的合约,期货交易所新收到的有效买卖盘为:

此前未成交、还未撤单的有效买卖盘为:

求复式竞价原理下该次撮合的成交结果。

如发生可成交价是一个区域时,用最近距离规则。前次成交价为0.9210欧元。

4.某客户8月15日开市前,结算账户余额如下:

8月15日,该客户进行了如下交易:

日元期货9月交割的合约多头增仓5张,成交价是每张0.009125日元。

8月14日,日元期货9月交割的合约结算价为0.009118日元;8月15日,日元期货9月交割的合约结算价为0.009134日元。

佣金税费合计买卖单边收成交金额的0.1%。

维持保证金为每张合约$1700。

初始保证金为每张合约$2100。

请对当日该客户的交易进行结算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。